1 saniyədə 01k hesabından istifadə. Birgə mülkiyyətdə olan əsas vəsaitlər

01 "Əsas vəsaitlər" hesabı istismarda, ehtiyatda, konservasiyada, icarədə və ya etibarda olan bir təşkilatın mövcudluğu və hərəkəti haqqında məlumatları ümumiləşdirmək üçün nəzərdə tutulmuşdur.

Əsas vəsaitlər 01 №-li “Əsas vəsaitlər” hesabı üzrə uçota qəbul edilir. İki və ya daha çox təşkilata məxsus olan əsas vəsaitlərin obyekti hər bir təşkilat tərəfindən 01 №-li “Əsas vəsaitlər” hesabında müvafiq payda əks etdirilir.

Əsas vəsaitlərin mühasibat uçotuna qəbulu, habelə başa çatdırılması, yenidən qurulması və yenidən qurulması zamanı onların ilkin dəyərinin dəyişməsi 0 №-li “Əsas vəsaitlər” hesabının debetində 0 No-li “Dövriyyədənkənar aktivlərə investisiyalar” hesabı ilə müxabirədə əks etdirilir.

Müvafiq obyektlərin yenidən qiymətləndirilməsi zamanı baş vermiş dəyişiklik 01 №-li “Əsas vəsaitlər” hesabında 83 No-li “Əlavə kapital” hesabı ilə müxabirədə əks etdirilir.

Əsas vəsaitlərin (satış, silinmə, qismən ləğv edilməsi, əvəzsiz təhvil verilməsi və s.) uçotunu aparmaq üçün 01 No-li “Əsas vəsaitlər” hesabına “Əsas vəsaitlərin istismara verilməsi” subhesabı açıla bilər. Sərəncamda olan obyektin dəyəri bu subhesabın debetinə, yığılmış köhnəlmə məbləği isə kreditinə köçürülür. Silinmə proseduru başa çatdıqdan sonra obyektin qalıq dəyəri 01 No-li “Əsas vəsaitlər” hesabından 91 No-li “Sair gəlir və xərclər” hesabına silinir.

Analitik uçot 01 No-li “Əsas vəsaitlər” hesabı əsas vəsaitlərin ayrı-ayrı inventar maddələri üzrə aparılır. Eyni zamanda, analitik uçotun qurulması maliyyə hesabatlarının hazırlanması üçün zəruri olan əsas vəsaitlərin mövcudluğu və hərəkəti haqqında məlumat əldə etmək imkanını təmin etməlidir (növləri, yerləri və s.).

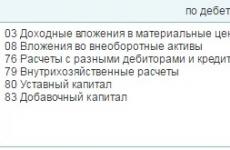

01 "Əsas vəsaitlər" hesabı aşağıdakı Plan hesablarına uyğundur:

debetlə

- "Maddi sərvətlərə sərfəli investisiyalar"

- "Dövriyyədənkənar aktivlərə investisiyalar"

- "Nizamnamə kapitalı"

- "Əlavə kapital"

kreditlə

- "Əsas vəsaitlərin köhnəlməsi"

- “Heyvanlar yetişdirilir və kökəldirilir”

- “Müxtəlif debitor və kreditorlarla hesablaşmalar”

- “İqtisadidaxili hesablamalar”

- "Nizamnamə kapitalı"

- "Əlavə kapital"

- "Digər gəlir və xərclər"

- “Qiymətli əşyaların zədələnməsi nəticəsində çatışmazlıqlar və itkilər”

- "Mənfəət və zərər"

Əlaqədar materiallar:

Maliyyə Nazirliyi qeyri-kommersiya təşkilatları tərəfindən amortizasiya ayırmalarının hesablanması məsələsinə aydınlıq gətirib. Nazirlik əməkdaşlarının sözlərinə görə, təşkilat kommersiya fəaliyyətinin həyata keçirilməsi üçün istifadə olunan əmlakı sahibkarlıq fəaliyyətindən əldə edilən vəsait hesabına əldə edibsə, ondan amortizasiya hesablaya bilər.

Təşkilat əsas vəsaitin ilkin dəyərini dəyişdirdikdən sonra növbəti ayda öz xərclərini amortizasiya bonusu məbləğində artıra bilər. Bu halda vergi ödəyicisi hesabat (vergi) dövrünün xərclərinə modernləşdirmə və texniki xidmətlərə çəkilmiş xərclərin 10 faizindən çox olmayan hissəsini (üçüncü-yeddinci amortizasiya qruplarına aid olan əsas vəsaitlərə münasibətdə 30 faizdən çox olmayan) daxil edə bilər. yenidən təchizat. Obyektin ilkin dəyərinin dəyişdirildiyi tarix Məcəllənin 252-ci maddəsinin 1-ci bəndinin tələblərinə uyğun tərtib edilmiş sənədlə təsdiq edilmiş obyektin yenidən qurulması üzrə işlərin başa çatdırılma tarixidir. Belə bir sənəd N OS-3 "Təmir edilmiş, yenidən qurulmuş, modernləşdirilmiş əsas vəsaitlərin qəbulu və təhvil verilməsi haqqında akt" şəklində aktdır.

Maliyyə Nazirliyi lizinq alanın müflis olması və lizinq obyektini almaqdan yayınması hallarında lizinq əməliyyatlarının uçotunun və vergi uçotunun aparılması qaydasını aydınlaşdırır;

Bu mühasibat uçotu qaydası (PBU) təşkilatın əsas vəsaitləri haqqında məlumatların uçotunda formalaşdırılması qaydalarını müəyyən edir, əsas vəsaitlərin ilkin dəyərinin müəyyən edilməsi qaydasını, amortizasiyanın hesablanması və uçotu qaydalarını, əsas vəsaitlərin yenidən qiymətləndirilməsi qaydasını tənzimləyir. .

Təşkilatın əsas vəsaitlər kimi təsnif edilən aktivləri varsa, 01 "Əsas vəsaitlər" hesabından istifadə etməlidir. Torpaq sahələri, dəyərindən asılı olmayaraq, əsas vəsaitlərdir və 01 No-li hesabda da uçota alınır.

Hesab 01 aktivdir.

Təlimat 01 hesab

Təşkilatların maliyyə-təsərrüfat fəaliyyətinin uçotu üçün hesablar planından istifadə qaydalarına uyğun olaraqSifariş verin 31 oktyabr 2000-ci il tarixli N 94n

Hesab 01 "Əsas vəsaitlər" təşkilatın istismarda, ehtiyatda, konservasiyada, icarədə və ya etibarda olan əsas vəsaitlərinin mövcudluğu və hərəkəti haqqında məlumatları ümumiləşdirmək üçün nəzərdə tutulmuşdur.

Əsas vəsaitlər 01 №-li “Əsas vəsaitlər” hesabı üzrə ilkin maya dəyəri ilə uçota qəbul edilir. İki və ya daha çox təşkilata məxsus olan əsas vəsaitlərin obyekti hər bir təşkilat tərəfindən 01 №-li “Əsas vəsaitlər” hesabında müvafiq payda əks etdirilir.

Əsas vəsaitlərin mühasibat uçotuna qəbulu, habelə başa çatdırılma, yenidənqurma və yenidənqurma zamanı onların ilkin dəyərindəki dəyişikliklər 01 No-li “Əsas vəsaitlər” hesabının debetində hesabla müxabirləşmədə əks etdirilir.

Orijinal dəyərin dəyişdirilməsi müvafiq obyektlər yenidən qiymətləndirilərkən 01 No-li “Əsas vəsaitlər” hesabında 83 No-li “Əlavə kapital” hesabı ilə müxabirədə əks etdirilir.

Əsas vəsaitlərin silinməsinin uçotunu aparmaq(satış, silinmə, qismən ləğvetmə, ödənişsiz köçürmə və s.) 01 No-li “Əsas vəsaitlər” hesabına “Əsas vəsaitlərin silinməsi” subhesabı açıla bilər. Sərəncamda olan obyektin dəyəri bu subhesabın debetinə, yığılmış köhnəlmə məbləği isə kreditinə köçürülür. Silinmə proseduru başa çatdıqdan sonra obyektin qalıq dəyəri 01 No-li “Əsas vəsaitlər” hesabından 91 No-li “Sair gəlir və xərclər” hesabına silinir.

Analitik uçotƏsas vəsaitlərin ayrı-ayrı inventar maddələri üzrə 01 No-li “Əsas vəsaitlər” hesabı aparılır. Eyni zamanda, analitik uçotun qurulması maliyyə hesabatlarının hazırlanması üçün zəruri olan əsas vəsaitlərin mövcudluğu və hərəkəti haqqında məlumat əldə etmək imkanını təmin etməlidir (növləri, yerləri və s.).

01 hesabı üçün tipik əməliyyatlar

Hesabın debeti üzrə

| Debet | Kredit | |

| ƏS bir şöbədən digərinə köçürülür | 01 | 01 |

| Silinmiş əsas vəsaitlər ayrıca “Əsas vəsaitlərin silinməsi” subhesabında silinir. | 01 | 01 |

| Kirayə üçün nəzərdə tutulan əmlak ƏS-ə verildi | 01 | 03 |

| Torpaq sahəsi qeydiyyata alınıb | 01 | 08-1 |

| Təbii ehtiyatların idarə edilməsi obyekti qeydə alınıb | 01 | 08-2 |

| Təşkilatın qurduğu ƏS obyekti istifadəyə verilir | 01 | 08-3 |

| Quraşdırma tələb etməyən ƏS obyekti işə salınıb | 01 | 08-4 |

| Gənc heyvanlar əsas sürüyə köçürüldü | 01 | 08-6 |

| Alqı-satqı müqaviləsi ilə alınmış yetkin heyvan qeydiyyata alınıb | 01 | 08-7 |

| Əməliyyat sisteminin qiyməti tamamlanma, təkmilləşdirmə və ya modernləşdirmə nəticəsində artdı | 01 | 08 |

| Səhv nəticəsində səhv nəzərə alınan aktivin ilkin dəyəri dəqiqləşdirilib | 01 | 76-2 |

| Təşkilatın baş ofisi ayrıca balansa ayrılmış filialdan aktiv qəbul etdi (baş ofisin mühasibat uçotunda qeyd olunur) | 01 | 79-1 |

| Ayrı-ayrı balansa ayrılmış filial təşkilatın baş ofisindən aktiv qəbul etmişdir (filialın mühasibatlığında qeyd olunur) | 01 | 79-1 |

| Etibarlı idarəetmə üçün alınan OS (ayrıca etibar idarəetmə balansında) | 01 | 79-3 |

| Birgə fəaliyyət müqaviləsi üzrə töhfə kimi alınan əsas vəsaitlər geri qaytarıldı (birgə fəaliyyətin ayrıca balansında) | 01 | 79-3 |

| Birgə fəaliyyət müqaviləsi üzrə töhfə kimi alınan əsas vəsaitlər kapitallaşdırılıb (birgə fəaliyyətin ayrıca balansında) | 01 | 80 |

| Yenidən qiymətləndirmə nəticəsində aktivin dəyəri artmışdır | 01 | 83 |

Hesab krediti ilə

| Biznes əməliyyatının məzmunu | Debet | Kredit |

| Satış, əvəzsiz təhvil və ya ləğvetmə nəticəsində silinmiş əsas vəsaitlər üzrə amortizasiya ilkin dəyərini azaltmaq üçün silinir. | 02 | 01 |

| Əsas sürüdən kəsilən heyvanlar qeydə alınıb | 11 | 01 |

| Sığortalanmış aktivin zədələnməsi və ya məhv olması nəticəsində onun qalıq dəyəri sığorta ödənişindən silinir. | 76-1 | 01 |

| Ayrı-ayrı balansa ayrılmış filiala təhvil verilmiş əsas vəsaitlər (baş idarənin mühasibat uçotunda qeyd olunur) | 79-1 | 01 |

| Təşkilatın baş ofisinə köçürülmüş ƏS (filial mühasibatlığında yerləşdirilməsi) | 79-1 | 01 |

| ƏS etibarlı idarəetməyə verildi (idarəetmə təsisçisinin mühasibat uçotunda yerləşdirilməsi) | 79-3 | 01 |

| Əvvəllər etibarlı idarəetmə üçün alınan ƏS geri qaytarıldı (ayrıca etibarlı idarəetmə balansında) | 79-3 | 01 |

| Birgə fəaliyyət haqqında müqaviləyə xitam verildikdən sonra sadə tərəfdaşlıq ƏS-nin iştirakçısına verilir (birgə fəaliyyətin ayrıca balansında) | 80 | 01 |

| Yenidən qiymətləndirmə nəticəsində aktivin dəyəri azalmışdır | 83 | 01 |

| Satış, silinmə və ya qismən ləğvetmə nəticəsində silinmiş əsas vəsaitlərin qalıq dəyəri digər xərclərə daxil edilir. | 91-2 | 01 |

| Aktivin dəyəri onun yenidən qiymətləndirilməsi nəticəsində azalmışdır | 91-2 | 01 |

| Əsas vəsaitlərin çatışmazlığı əks olunur (qalıq dəyəri ilə) | 94 | 01 |

| Fövqəladə hallar (yanğın, qəza və s.) nəticəsində itirilmiş aktivlərin qalıq dəyəri itki kimi silinir. | 99 | 01 |

01 mühasibat hesabı aktiv "Əsas vəsaitlər" hesabıdır və təşkilatın əsas vəsaitləri (Əsas vəsaitlər), onların dəyəri və hərəkəti haqqında məlumatları əks etdirir. Hesab təsdiq edilmiş Hesablar Planının uzunmüddətli aktivlər bölməsinə aiddir.

Müəssisənin əsas vəsaitləri müəssisənin təsərrüfat fəaliyyətində istifadə olunan və dəyərini məhsulun maya dəyərinə köçürən maddi sərvətlərdir.

Əsas vəsaitlər

ƏS-ə daxildir:

- istehsal avadanlıqları və maşınları;

- binalar və tikililər;

- yollar;

- ötürücü şəbəkələr (istilik şəbəkələri, elektrik şəbəkələri və s.);

- nəqliyyat vasitələri;

- güc maşınları və avadanlıqları;

- müxtəlif avadanlıq və alətlər;

- işçi və damazlıq mal-qara;

- digər OS.

Bundan əlavə, əsas vəsaitlərə icarəyə götürülmüş əsas fondlara, torpaqların yaxşılaşdırılmasına və torpaq sahələrinin özlərinə kapital qoyuluşları daxildir. Əsas vəsaitlər dövriyyədənkənar vəsaitlər kimi istehsal prosesində obyekt deyil, vasitə kimi iştirak edir.

Obyektin əsas vəsait kimi tanınması şərtləri

ƏS obyektini tanımaq üçün eyni vaxtda aşağıdakı şərtlər mövcud olmalıdır:

- məqsədi - təşkilatın istehsal fəaliyyətində istifadə;

- 12 ay ərzində gözlənilən SPI;

- perspektivli iqtisadi faydalar;

- yenidən satış üçün nəzərdə tutulmayıb.

40.000 rubldan az olan OS. ehtiyatların bir hissəsi kimi nəzərə alına və dərhal məsrəf kimi silinə bilər.

Mühasibat uçotunda 01 hesab

Əsas vəsaitlərin uçotu hesabı aktivdir, onun strukturu cədvəl şəklində göstərilir:

Standart versiyada sintetik hesab 01 əsas vəsaitlərin növləri üzrə bölgü üçün subhesabları ehtiva edir.

Silinmələri əks etdirmək üçün tez-tez əsas vəsaitlərin xaric edilməsi üçün subhesab açılır ki, bu hesabda ilkin və silinmə xərcləri toplanır və bu hesabdan silinmə aparılır. Əgər xaric hesabından istifadə edilmirsə, onda Dt 02 - Kt 01 əməliyyatları yaranır.

Analitik uçotun düzgün aparılması üçün obyektlər üzrə bölgü aparılır. Hesabdakı maddələr ilkin dəyəri ilə göstərilir, bura göndərmə xərcləri, rüsumlar və rüsumlar və s. daxil ola bilər.

1C-də 267 video dərsi pulsuz əldə edin:

Əgər aktiv bir neçə təşkilata məxsusdursa, onda onların hər birinin uçotunda onun dəyəri mülkiyyət payına mütənasib olaraq əks etdirilir.

01 hesabının əsas yazışmaları

Əsas vəsaitlərin uçotu hesabının tipik yazışmaları cədvəldə təqdim olunur:

OS yeniləməsi

Əsas vəsaitlərin modernləşdirilməsi onun xüsusiyyətlərinin yaxşılaşmasına səbəb olan əməliyyat sisteminin transformasiyasıdır.

Bir obyektin modernləşdirilməsi və ya yenidən qurulması ilə əlaqədar əsas vəsaitlərin dəyərinin artması standart yerləşdirmə ilə əks olunur:

Yenidən qiymətləndirmədən sonra dəyər artımı:

| Dt | CT | Əməliyyatın təsviri |

| 01 | 83 | Yenidən qiymətləndirmə məbləği |

Əsas vəsaitlərin köhnəlməsi

Mühasibat uçotunda əsas vəsaitlərin köhnəlməsi dedikdə onların dəyərinin istehsal olunmuş məhsulların maya dəyərinə tədricən köçürülməsi başa düşülür.

- torpaq sahələri;

- ətraf mühitin idarə edilməsi obyektləri;

- mal-qara;

- qeyri-istehsal mənzil obyektləri;

- meşə təsərrüfatı, yol təsərrüfatı;

- xarici abadlıq.

Əgər təmir bir ildən çox, obyektlərin konservasiyası isə üç aydan çox davam edərsə, amortizasiya dayandırılır.

Balans hesabatında əsas vəsaitlər qalıq dəyəri ilə əks etdirilir: ilkin maya dəyərindən yığılmış köhnəlmə çıxılmaqla. Amortizasiya olunmayan əmlak balans hesabatında ilkin dəyərlə əks etdirilir.

Amortizasiya istismara verildiyi tarixdən sonrakı aydan başlayır. Xərc tam silindikdən sonra növbəti ayda hesablama dayandırılacaq.

Aktivin balans dəyəri sıfır olduqdan sonra aktiv balansda əks olunmur.

01 "Əsas vəsaitlər" hesabı üzrə mühasibat yazılışlarının nümunələri

Nümunə 1. Əsas vəsaitlərin mühasibat uçotuna qəbulu

2016-cı ilin aprel ayında Karuna MMC OS təchizatçısından ƏDV istisna olmaqla 110.000 rubl müqavilə qiyməti aldı. Çatdırılma xidmətləri - 10.000 rubl. Əsas vəsaitlərin istismar müddəti 36 aydır, amortizasiyanın hesablanması üsulu xəttidir. ƏS əsas istehsal fəaliyyətlərində istifadə olunacaq.

Əsas vəsaitlərin mühasibat uçotu üçün alınmasını və qəbulunu əks etdirmək üçün Karuna mühasibi aprel ayında aşağıdakı qeydləri edir:

Aylıq amortizasiya məbləği olacaq: 120.000 / 36 = 3.333 rubl)

May ayında amortizasiyanın hesablanması:

Misal 2: ƏS yeniləməsi

2014-cü ilin sentyabr ayında Fortuna MMC 960.000 rubl dəyərində əməliyyat sistemini istifadəyə verdi, SPI 5 il müddətinə təyin edildi, amortizasiya düz xətt metodu ilə hesablanır. 2016-cı ilin dekabr ayında təşkilat 96.000 rubl məbləğində obyekti modernləşdirdi. Modernləşmə nəticəsində SPI 1 il artdı.

Gəlin hesablamaları aparaq:

- aylıq amortizasiya: 960 000 / (12 * 5) = 16 000 rubl;

- 2016-cı ilin dekabr ayına qədər yığılmış amortizasiyanın məbləği: 16.000 * 27 (aylar) = 432.000 rubl.

- modernləşdirmə tarixində qalıq dəyəri: 960.000 - 432.000 = 528.000 rubl.

ƏS yeniləməsi üçün yazılar:

- əsas vəsaitlərin qalıq dəyəri 528.000 + 96.000 = 624.000 rubl olacaq;

- yeni SPI bərabərdir: 6*12 = 72 ay;

- qalan müddət: 72 - 27 = 45 ay;

- aylıq amortizasiya məbləği: 624.000 / 45 = 13.867 rubl.

2017-ci ilin yanvar ayında amortizasiyanın əks olunması.

əsas fondların maya dəyərini sintez etmək üçün istifadə olunur. Hesab bina və tikililər, maşınlar, avadanlıqlar, qurğular və əsas vəsaitlərə aid olan digər aktivlər haqqında məlumatları qruplaşdırır və ümumiləşdirir. 01 hesabına nəyi və necə aid etmək olar, daha sonra nəzərdən keçirəcəyik.

Əsas vəsaitlər: konsepsiya və nüanslar

Müəssisənin əsas vəsaitləri (FPE) haqqında ümumiləşdirilmiş məlumatlar belə fondları olan hər hansı kommersiya təşkilatının 01 hesabında toplanır. PBU 06/01, maddi aktivin əsas vəsaitlər kimi təsnif edilə biləcəyi bir neçə əlamət verir:

- Belə aktivin faydalı istismar müddəti istismara verildiyi tarixdən 12 aydan çox olmalıdır.

- Müəssisə bu aktivdən iqtisadi fayda əldə etmək üçün istifadə edir.

- Əsas vəsait kimi təsnif edilən aktiv müəssisə tərəfindən istehsalda və ya idarəetmədə və ya icarə üçün istifadə edilməlidir.

- Obyekt sonradan satış üçün nəzərdə tutulmayıb.

- Aktivin dəyəri 40.000 rubldan çox olmalıdır.

Eyni zamanda, aktivlərin dəyərinin limiti 40.000 rubl təşkil edir. uçot məqsədləri üçün tələb olunmur. Yuxarıda göstərilən 4 parametrin hamısı yerinə yetirilərsə, dəyəri 40.000 rubldan az olsa belə, aktiv əsas vəsaitlər kimi təsnif edilə bilər. Əsas şərt ondan ibarətdir ki, uçot siyasətində aktivin əsas vəsaitlərə aid edilməsi parametrləri dəqiq göstərilməlidir. Aktivin əsas vəsaitlər kimi təsnif edildiyi ilk 4 meyarın yerinə yetirilməsi zəruridir.

Dəyəri 40.000 rubldan az olan aktivlər, əgər nədənsə müəssisənin bu şəkildə uçota alınması daha əlverişli olarsa, inventarların bir hissəsi kimi əks etdirilə bilər (PBU 06/01-in 5-ci bəndi). Sonra ehtiyatlar kimi təsnif edilən belə aktivlərin silinməsi dövrün xərclərinin bir hissəsi kimi həyata keçirilir.

ƏHƏMİYYƏTLİ! PBU 06/01-in 5-ci bəndi yalnız 40.000 rubla qədər olan aktivləri təsnif etmək imkanı verir. bu şərti məcbur etmədən ehtiyatların tərkibinə. Mühasibat uçotu məqsədləri üçün müəssisə özünün uçot siyasəti çərçivəsində bu məsələni müstəqil həll etmək hüququna malikdir..

01 No-li hesab üzrə əsas vəsaitlərin uçotu istifadə müddətindən asılı olaraq qruplara bölünərək aparılır. İçəridə hər bir qrup əməliyyat sistemlərinin növlərinə (binalar, avadanlıqlar, mexanizmlər, nəqliyyat vasitələri və s.) uyğun olaraq alt qruplara bölünür. 1 yanvar 2017-ci il tarixindən etibarən əsas vəsaitlərin təsnifatına dəyişikliklər edilir (Rusiya Federasiyası Hökumətinin 7 iyul 2016-cı il tarixli, 640 nömrəli "Rusiya Federasiyası Hökumətinin 1 yanvar 2002-ci il tarixli qərarına dəyişikliklər edilməsi haqqında" qərarı № 1”, bundan sonra 640 nömrəli qərar adlandırılacaq).

2016-cı ildə OS təsnifatı haqqında məlumat üçün materiala baxın.

01 №-li hesab üzrə əsas vəsaitlərin dəyərinin formalaşması

Əsas vəsaitlər ƏDV və digər qaytarılan vergilər istisna olmaqla, şirkətin mühasibat uçotunda 01 №-li hesabda ilkin maya dəyəri ilə əks etdirilir. Əsas vəsaitlərin ilkin dəyərinin formalaşdırılması proseduru, 01 hesabının debeti kimi nəzərə alınan onların dəyərinə aşağıdakıları əhatə etdiyini nəzərdə tutur:

- ƏS-nin alınması və ya qurulması xərcləri;

- çatdırılma xərcləri;

- təmir (bərpa) və ƏS-nin istifadəyə yararlı vəziyyətə gətirilməsi xərcləri;

- gömrük rüsumları və ödənişləri;

- əməliyyat sistemlərinin əldə edilməsi ilə bağlı xidmətlərin dəyəri (informasiya xidmətləri, məsləhətlər və s.);

- qaytarılmayan vergilərin və dövlət rüsumlarının məbləğləri;

- vasitəçilərə komissiya;

- ƏS-nin alınması və ya qurulması ilə bağlı digər xərclər.

Aktivin ilkin dəyərini təyin edərkən, aktivin əldə edilməsi və ya tikintisi ilə birbaşa əlaqəli olmadıqda, ümumi istehsal və ya inzibati xərcləri onun tərkibindən çıxarmaqla onun formalaşmasına diqqətlə yanaşmaq lazımdır.

Sadələşdirilmiş uçot sistemindən istifadə edən təşkilatlar üçün PBU 06/01-in 8.1-ci bəndi əsas vəsaitlərin ilkin dəyərinin formalaşdırılması qaydalarını sadələşdirir. Bu cür təşkilatlarda əsas vəsaitlərin ilkin dəyəri ya quraşdırma xərcləri nəzərə alınmaqla əmlakın müqavilə üzrə alış qiyməti ilə, ya da belə aktivlərin tikintisi üçün tikinti müqavilələri üzrə ödənilmiş məbləğlər çərçivəsində formalaşır. Əsas vəsaitlərin alınması və ya tikintisi ilə bağlı digər məsrəflər onların çəkildiyi dövrdə müəssisənin xərclərinə daxil edilir.

Misal

OSNO-da fəaliyyət göstərən bir müəssisə ƏDV (18%) daxil olmaqla 118.000 rubl dəyərində bir torna aldı - 18.000.00 rubl. Maşının müəssisənin anbarına çatdırılması 25.000 rubl təşkil etdi. (Bu halda ƏDV yoxdur, çünki təchizatçı ƏDV ödəyicisi deyil). Quraşdırma - 36.000 rubl, maşının quraşdırılması - 20.000 rubl. (podratçı həm də ƏDV ödəyicisi deyil).

Göndərmə cədvəlinə baxaq:

|

məbləğ |

|||

|

100 000,00 |

Torna almaq, satıcıya borclu olmaq |

||

|

18 000,00 |

Giriş ƏDV nəzərə alınır |

||

|

25 000,00 |

Maşın çatdırılması xidmətləri, nəqliyyat şirkətinə borcun əks olunması |

||

|

56 000,00 |

Quraşdırma və istismara vermə xidmətləri, podratçıya borc |

||

|

118 000,00 |

Satıcıya torna üçün ödəniş (nağdsız ödəniş). |

||

|

25 000,00 |

Şirkətin kassasından maşının çatdırılmasına görə ödəniş |

||

|

56 000,00 |

Maşının quraşdırılması və istismara verilməsi üçün ödəniş (nağdsız ödəniş) |

||

|

181 000,0 |

Torna dəzgahı işə salınıb. Sənədlər: istismara vermə aktı (akt forması - ƏS-1 və ya müəssisənin uçot siyasəti ilə müəyyən edilmiş forma), aktivlərin uçotu inventar kartı |

Gördüyünüz kimi, bu halda bütün əlaqəli xərclər əməliyyat sisteminin ilkin dəyərinə daxil edilir. Bu zaman müəssisənin mühasibat uçotunda 01 No-li hesab istifadəyə verilmiş əsas vəsaitlərin ilkin dəyərini formalaşdırır.

ƏHƏMİYYƏTLİ! ƏDV yalnız bu verginin ödəyicisi tərəfindən alınmışdırsa, əsas vəsaitlərin dəyərində nəzərə alınmır. ƏDV ödəməyən alıcılar vergini aktivin ilkin dəyərinin bir hissəsi kimi nəzərə alırlar, çünki onlar üçün ƏDV geri qaytarıla bilməyən vergidir.

Əsas vəsaitlərin köhnəlməsi

01 hesabında uçota alınan bütün əsas vəsaitlər mühasibat uçotunda 3 qrupa bölünür:

- amortizasiya olunanlar - amortizasiyaya məruz qalanlar;

- amortizasiya olunmayan - amortizasiyaya məruz qalmayan;

- amortizasiya - amortizasiya başa çatdı, xərclər xərclərə köçürülür, lakin OS istifadəyə davam edir.

Öz növbəsində amortizasiya olunan əsas vəsaitlər istismar müddətinə görə müəyyən qruplara bölünür.

2016-cı ildə əsas vəsaitlərin amortizasiyasının hesablanması qaydası materialda tapıla bilər.

01 hesabı üçün bəzi tipik əməliyyatlar

08 Noli hesabın krediti ilə müxabirələşdirildikdə 01 Noli hesabın debetində istifadəyə verilmiş əsas vəsaitlərin ilkin dəyəri əks etdirilir. Həmin elanda onların təkmilləşdirilməsinə və əsaslı təmirinə sərf edilmiş məbləğlərin əsas vəsaitlərin dəyərinə aid edilməsi qeyd olunur. Onun dəyərinin artmasına səbəb olan əsas vəsaitlərin yenidən qiymətləndirilməsi Dt 01 Kt 83-də əks etdirilir. Əgər yenidən qiymətləndirmə əsas vəsaitlərin ilkin dəyərinin azalmasına gətirib çıxarıbsa, o zaman yerləşdirmə əks formaya malikdir: Dt 83 Kt 01.

Posting Dt 91 Kt 01 əsas vəsaitlərin istismardan çıxarılması və istismardan çıxarılması zamanı istifadə olunur. Bu zaman əsas vəsaitin silinməsi prosesində 01 No-li hesab üzrə kreditində yığılmış köhnəlmə, debetində isə xaric edilmiş aktivin dəyəri əks etdirilən subhesab açıla bilər.

Köhnəlmə nəticəsində köhnəlmiş əsas vəsaitin ilkin dəyərinin azalması (satış və ya ləğvetmə) Dt 02 Kt 01 elanı ilə əks olunur. Sığortalanmış aktivin zədələnməsi baş verərsə, sığorta ödənişi ilə əlaqədar olaraq silinmə qalıq dəyərinin Dt 76 Kt 01 elanı ilə əks olunur.

Nəticələr

Mühasibat uçotunda 01 hesab OM-nin ilkin dəyəri haqqında məlumatların toplanması üçün istifadə olunur. Əsas vəsaitlər 5 əsas tələbə cavab verən aktivlərdir:

- aktivlərin dəyəri 40.000 rubldan çox olmalıdır;

- xidmət müddəti - 12 aydan çox;

- aktiv yenidən satış üçün nəzərdə tutulmayıb;

- aktiv istehsal, kommersiya və ya idarəetmə fəaliyyətlərində istifadə olunur;

- Aktivdən istifadə müəssisəyə iqtisadi fayda əldə etməyə imkan verir.

Sadələşdirilmiş mühasibat uçotu formasına malik olan müəssisələrin ilkin dəyərinin formalaşdırılması qaydası adi müəssisələr tərəfindən tətbiq edilən prosedurdan fərqli ola bilər.

Əsas vəsaitlər mühasibat uçotunda amortizasiya qruplarına görə təsnifləşdirilməlidir. 2017-ci ildən etibarən belə təsnifat üçün yeni prosedur tətbiq edilmişdir, buna görə də 2016-cı ilin sonuna qədər bütün müəssisələrdən 7 iyul 2016-cı il tarixli 640 nömrəli Fərmanla müəyyən edilmiş təsnifata keçmələri tələb olunur.

Alınmış yeni maşınlar, avadanlıqlar və nəqliyyat vasitələri 10-6 No-li “Ehtiyat hissələri” subhesabının debetinə daxil olan ehtiyat hissələrinin, ehtiyat təkərlərin və onlarla təchiz edilmiş alətlərin dəyəri çıxılmaqla, alınma dəyərində əsas vəsaitlərin tərkibinə daxil edilir, 10 No-li subhesab -11 "İnventar və məişət ləvazimatları" və ya faydalı istifadə müddəti 12 aydan çox olduqda 01-8 "Ehtiyatlar və məişət ləvazimatları" subhesabları.

Təşkilatda yetişdirilən və alınmış (damazlıq, yaxşılaşdırılmış və s.) bütün növ iribuynuzlu mal-qara, çatdırılma xərcləri daxil olmaqla, yetişdirilməsi və ya alınması üzrə faktiki xərclər məbləğində əsas sürüyə keçirilir.

Gənc əkinlər onların əkilməsi üçün çəkilmiş faktiki xərclər məbləğində əsas fondlara daxil edilir. Sonrakı illərdə əkinlər istifadəyə verilməzdən əvvəl onların maya dəyərinə becərmə xərcləri, o cümlədən doldurma, təmizləmə və qulluq xərcləri əlavə edilir. Əkinlər istismara verildikdə onların dəyəri (analitik uçotda) 01-5 No-li “Çoxillik əkinlər” subhesabı üzrə mühasibat yazılışına uyğun olaraq “Gənc əkinlər” hesabından “İstismarda olan əkinlər” hesabına köçürülür.

Əsas vəsaitlərin tamamlanması, əlavə avadanlıqla təchiz edilməsi, yenidən qurulması, qismən ləğv edilməsi və yenidən qiymətləndirilməsi halları istisna olmaqla, əsas vəsaitlərin ilkin dəyəri dəyişdirilə bilməz.

Əsas vəsaitlərin mühasibat uçotuna qəbulu, habelə təhvil verildikdə, əlavə avadanlıqla təchiz edildikdə və yenidən qurulduqda onların ilkin dəyərinin dəyişməsi 08 No-li “Dövriyyədənkənar aktivlərə investisiyalar” hesabının 01 No-li hesabının debetində əks etdirilir.

Əsaslı təmir zamanı əsas komponentlər və hissələri dəyişdirilərsə, əsas vəsaitlərin ilkin dəyəri də əsaslı təmirdən sonra dəyişəcəkdir. Bu zaman köhnə hissələrin və hissələrin dəyəri silinir (ilkin dəyəri azaldılır), əsaslı təmirin dəyəri isə 83 No-li “Əlavə kapital” hesabının krediti ilə müxabirələşdirilərək 01 “Əsas vəsaitlər” hesabının debetinə yazılır.

Təşkilat ildə bir dəfədən çox olmayaraq (hesabat ilinin əvvəlində) oxşar əsas vəsaitlərin qruplarını cari (əvəzetmə) dəyəri ilə indeksləşdirmə və ya sənədləşdirilmiş bazar qiymətləri ilə birbaşa yenidən hesablama yolu ilə yenidən qiymətləndirə bilər.

Bu cür əsas vəsaitlərin yenidən qiymətləndirilməsi haqqında qərar qəbul edilərkən nəzərə alınmalıdır ki, sonradan onların mühasibat uçotunda və hesabatda əks olunduğu əsas vəsaitlərin dəyəri cari (əvəzetmə) dəyərindən əhəmiyyətli dərəcədə fərqlənməməsi üçün mütəmadi olaraq yenidən qiymətləndirilir. .

Yenidən qiymətləndirmə nəticəsində əsas vəsaitlər obyektinin yenidən qiymətləndirilməsinin məbləği təşkilatın əlavə kapitalına, istehsal obyektləri üçün isə 83-2 No-li “Dövriyyədənkənar aktivlərin dəyərinin artması hesabına artım” subhesabının kreditinə yazılır. yenidən qiymətləndirmə”, sosial təyinatlı əsas vəsaitlər üzrə isə 83- 4 Noli “Sosial sahəyə qoyulmuş kapital” subhesabının kreditinə. Əsas vəsaitlər obyektinin əvvəlki hesabat dövrlərində aparılmış köhnəlmə məbləğinə bərabər olan və əməliyyat xərcləri kimi 91-1 Noli subhesabın kreditinə aid edilən köhnəlmə məbləğinə bərabər olan məbləği əməliyyat gəliri kimi 91-1 Noli subhesabın kreditində əks etdirilir.

Yenidən qiymətləndirmə nəticəsində əsas vəsaitlər obyektinin köhnəlməsi məbləği təşkilatın əvvəlki hesabat dövrlərində bu obyektin yenidən qiymətləndirilməsi məbləğlərindən formalaşan əlavə kapitalının azaldılmasına daxil edilir. Əvvəlki hesabat dövrlərində aparılmış yenidən qiymətləndirmə nəticəsində obyektin köhnəlməsi məbləğinin təşkilatın əlavə kapitalının kreditinə daxil edilmiş yenidən qiymətləndirmə məbləğindən artıqlığı əməliyyat xərcləri kimi 91-2 Noli subhesabın debetinə yazılır.

Əsas vəsaitlər obyekti xaric edildikdə, onun yenidən qiymətləndirilməsinin məbləği təşkilatın əlavə kapitalından təşkilatın bölüşdürülməmiş mənfəətinə köçürülür (83 No-li “Əlavə kapital” hesabı 84 No-li “Bölüşdürülməmiş mənfəət (ödənilməmiş zərər) hesabının krediti ilə müxabirələşdirilərək müxabirələşdirilir. )”).

Əgər lizinq müqaviləsinin şərtlərinə əsasən icarəyə götürülmüş əmlak icarəçinin balansında nəzərə alınarsa, bu zaman icarəyə götürülmüş əmlakın dəyəri müxabirədə 01-10 No-li “İcarə və icarəyə götürülmüş əsas vəsaitlər” hesabının debetinə silinir. 08-4 “Əsas vəsaitlərin alınması” hesabının krediti ilə.

Əgər əsas vəsaitlər ümumi əsasda tikilib və ya alınıbsa və iki və ya daha çox təşkilata məxsusdursa, yəni. ümumi mülkiyyət hüququ ilə onlara məxsus olan və obyektlər bölünə bilməz (bölünməz əşyalar) və ya qanuni qüvvəyə görə bölünməyə məruz qalmadıqda, belə əsas vəsaitlərin dəyəri paylı mülkiyyətdə iştirak edən hər bir təşkilat tərəfindən 01 №-li hesabda əks etdirilir. Müvafiq payda “Əsas vəsaitlər”. Bu halda, paylı mülkiyyətdə iştirak edən hər bir təşkilatın payı bütün iştirakçıların razılığı ilə müəyyən edilir. Əgər paylı mülkiyyətdə iştirakçıların payları qanun əsasında müəyyən edilə bilməzsə və onun bütün iştirakçılarının razılığı ilə müəyyən edilmirsə, onlar bərabər hesab olunurlar.

Alındıqdan sonra dəyəri xarici valyutada ifadə edilən əsas vəsaitlər obyektinin qiymətləndirilməsi, həmin maddənin alındığı tarixdə qüvvədə olan Rusiya Federasiyası Mərkəzi Bankının məzənnəsi ilə xarici valyutada məbləğin yenidən hesablanması yolu ilə rublla aparılır. mühasibat uçotuna qəbul edilir.

Məhsul istehsalı, işlərin görülməsi və xidmətlərin göstərilməsi və ya təşkilatın idarəetmə ehtiyacları üçün xaric edilən və ya daim istifadə olunmayan əsas vəsaitlərin dəyəri mühasibat uçotundan silinməlidir.

Əsas vəsaitlərin satılması, əvəzsiz verilməsi, mənəvi və fiziki aşınma zamanı silinməsi, qəzalar, təbii fəlakətlər və digər fövqəladə hallar zamanı ləğv edilməsi, töhfə şəklində verilməsi hallarında baş verir. digər təşkilatların nizamnamə (pay) kapitalı.

Əgər əsas vəsait onun satışı nəticəsində silinirsə, satışdan əldə olunan vəsait müqavilə tərəflərinin razılaşdırdıqları məbləğdə mühasibat uçotuna qəbul edilir.

Əsas vəsaitlərin mühasibat uçotundan silinməsindən əldə edilən gəlir və xərclər aid olduğu hesabat dövründə mühasibat uçotunda əks etdirilir. Əsas vəsaitlərin mühasibat uçotundan silinməsindən əldə edilən gəlir və xərclər əməliyyat gəlirləri və xərcləri kimi 91 No-li “Sair gəlir və xərclər” hesabının kreditinə verilir.

Təşkilatlara pulsuz verilmiş əsas vəsaitlərin silinməsi qəbul edən tərəfdən onun qəbul etdiyi obyektlərin yerləşdirilməsi barədə yazılı təsdiq alındıqdan sonra həyata keçirilir. 01 No-li “Əsas vəsaitlər” hesabından müvəqqəti istifadəyə verilmiş digər təşkilatlara verilmiş əsas vəsaitlər silinmir, 011 No-li “İcarəyə verilmiş əsas vəsaitlər” balansdankənar hesabında uçota alınır.

Əsas vəsaitlərin (satış, silinmə, qismən ləğv, əvəzsiz təhvil verilməsi və s.) uçotunu aparmaq üçün 01 No-li “Əsas vəsaitlər” hesabına “Əsas vəsaitlərin istismara verilməsi” subhesabı açılır. Sərəncamda olan obyektin dəyəri bu subhesabın debetinə, yığılmış köhnəlmə məbləği isə kreditinə köçürülür. Silinmə proseduru başa çatdıqdan sonra obyektin qalıq dəyəri 01 No-li “Əsas vəsaitlər” hesabından 91 No-li “Sair gəlir və xərclər” hesabına silinir.

Məhsuldar mal-qara əsas sürüdən kəsilərək kökəlməyə qoyulduqda onların balans dəyəri 01 №-li hesabdan 11 No-li “Böyüdülmə və kökəltmə üçün heyvanlar” hesabının debetinə, kökəlməyə qoyulmadan kəsildikdə isə 01 No-li hesabın debetinə silinir. 20-3 “Sənaye istehsalı” subhesabının debeti.

Təbii fəlakətlər nəticəsində tələf olmuş gənc çoxillik əkinlər 99 No-li “Mənfəət və zərərlər” hesabının debetində cari ilin ölüm anınadək yetişdirilməsinə çəkilən xərclər əlavə edilməklə ilin əvvəlinə dəyəri ilə silinir. , “Fövqəladə xərclər” subhesabı. Əgər onlar sığortalanıbsa, onda sığorta kompensasiyası 99 №-li “Mənfəət və zərərlər” hesabının kreditinə, “Fövqəladə gəlirlər” subhesabına 76-1 “Əmlak və şəxsi sığorta üzrə hesablamalar” subhesabının debeti ilə müxabirələşdirilir.

Əsas vəsaitlərin çatışmazlığı və ya zədələnməsi hallarında onların qalıq dəyəri 01-11 No-li «Əsas vəsaitlərin silinməsi» hesabının kreditindən 94 No-li «Qiymətlilərin zədələnməsindən çatışmazlıqlar və itkilər» hesabının debetinə 73 No-li subhesabın sonrakı debeti ilə silinir. -2 “Maddi ziyanın ödənilməsi üçün hesablamalar” 94 No-li “Qiymətlilərin zədələnməsindən çatışmazlıqlar və itkilər” hesabının krediti ilə müxabirələşdirilməklə – balans dəyəri daxilində – və 98-4 “Təqsirkardan ödənilməli olan məbləğ arasındakı fərq ziyafətlər və qiymətli əşyaların çatışmazlığı üçün balans dəyəri. Çatışmazlığın və ya zərərin konkret təqsirkarları müəyyən edilmədikdə, 94 №-li hesabda uçota alınan məbləğlər 91 №-li «Sair gəlir və xərclər» hesabına aid edilir.

Təşkilatın öz filiallarına, istehsalat bölmələrinə ayırdığı, təşkilatın əsas fəaliyyətinin balansına daxil edilmiş ayrı-ayrı balanslarda yerləşən əsas vəsaitlər bu əsas vəsaitləri 79-1 №-li subhesabın kreditindən almış bölmələr tərəfindən nəzərə alınır. Ayrılmış əmlak üzrə hesablaşmalar” və əsas təşkilatlar bu hesabın debetinə əsas vəsaitləri silinir. Təşkilat 79-1 subhesab üzrə analitik uçotu ayrıca balansa ayrılmış hər bir bölmə üzrə ayrıca aparır.

Alınmış istifadə edilmiş əsas vəsaitlər hissə-hissə ödəmək şərti ilə 01 №-li “Əsas vəsaitlər” hesabının debetində alış dəyərində, habelə çatdırılma və quraşdırma xərcləri ilə (qaytarılan vergilər çıxılmaqla) nəzərə alınır. 08 No-li “İnvestisiyalar” hesabının krediti uzunmüddətli aktivlərə." Hissə-hissə alınmış istifadə edilmiş əsas vəsaitlərin dəyəri 76 No-li “Müxtəlif debitor və kreditorlarla hesablaşmalar” hesabının krediti, 9 No-li “Sair əməliyyatlar üzrə hesablaşmalar” subhesabının krediti ilə müxabirələşdirilərək 08 No-li “Dövriyyədənkənar aktivlərə investisiyalar” hesabının debetində əks etdirilir.

Əsas vəsaitləri müxtəlif təşkilatlara hissə-hissə satarkən ödənilməli olan məbləğ 62 No-li “Alıcılar və müştərilərlə hesablaşmalar” hesabının debeti ilə müxabirələşdirilərək 91-1 “Sair gəlirlər” subhesabının kreditində əks etdirilir. Ödəniş üçün vəsait daxil olduğu üçün 51 No-li “Cari hesablar” hesabının debetində və 62 No-li hesabın kreditində uçota alınır.

Əsas vəsaitlərin pulsuz köçürülməsi zamanı 01-11 “Əsas vəsaitlərin silinməsi” subhesabında müəyyən edilmiş onların xaric edilməsinin nəticəsi 91-2 “Sair xərclər” subhesabından silinir. Bu subhesabda əsas vəsaitlərin əvəzsiz verilməsi ilə bağlı xərclər də daxildir.

01-1 “Əsas fəaliyyət növləri üzrə istehsal əsas fondları (mal-qara, çoxillik əkinlər, avadanlıqlar, torpaq sahələri və ətraf mühitin mühafizəsi obyektləri istisna olmaqla)”;

01-2 “Digər istehsalat əsas fondları”;

01-3 “Qeyri-istehsal əsas fondları”;

01-4 “İşçi və məhsuldar mal-qara”;

01-5 "Çoxillik əkinlər";

01-6 “Torpaq sahələri və ətraf mühitin mühafizəsi obyektləri”;

01-7 “Qeyri-inventar xarakterli obyektlər”;

01-8 "İnventar və məişət ləvazimatları";

01-9 “Lizinqə və icarəyə götürülmüş əsas vəsaitlər”;

01-10 “Digər əsas vəsaitlər”;

01-11 "Əsas vəsaitlərin silinməsi".

01-1 №-li “Əsas fəaliyyətin istehsal əsas fondları (mal-qara, bitkilər, avadanlıqlar, torpaq sahələri və ətraf mühitin mühafizəsi obyektləri istisna olmaqla)” subhesabında əsas fəaliyyət növü üzrə istehsalat əsas fondlarının mövcudluğu və hərəkəti nəzərə alınır, yəni. təsis sənədlərinə uyğun olaraq təşkilatın fəaliyyətinin əsas məqsədi olan məhsulların, işlərin və xidmətlərin istehsalı ilə bağlıdır.

Bu subhesabda müstəqil balansda olan elmi-tədqiqat və istehsalat təşkilatları mövcud əsas vəsaitlərin dəyərini nəzərə alırlar.

01-2 “Digər istehsal əsas fondları” subhesabında təyinatına görə təşkilatın əsas fəaliyyəti ilə bilavasitə əlaqəsi olmayan digər sənaye və istehsalat sahələrinin, xidmətlərin və s.-nin əsas vəsaitlərinin mövcudluğu və hərəkəti nəzərə alınır.

01-3 "Qeyri-istehsal əsas vəsaitlər" subhesabında təşkilatın fəaliyyətinin sosial və məişət sahəsinə xidmət göstərmək üçün əsas vəsaitlərin mövcudluğu və hərəkəti nəzərə alınır: mənzil-kommunal xidmətlər və əhali üçün istehlak xidmətləri; təhsil təşkilatları və s.

01-4 No-li “İşçi və məhsuldar mal-qara” subhesabında əsas vəsaitlərin tərkibində əks etdirilən bütün növ yaşlı işləyən və məhsuldar mal-qaranın mövcudluğu və hərəkəti nəzərə alınır.

01-5 “Çoxillik əkinlər” subhesabında bütün növ gənc və qəbul edilmiş çoxillik əkinlərin, o cümlədən meşə zolaqlarının mövcudluğu və hərəkəti nəzərə alınır. Gənc və istifadəyə verilmiş çoxillik əkinlər əkin növü və ili üzrə nəzərə alınır. Mühasibat uçotunun obyekti əkin sahəsidir (hektar). İstismarda olan çoxillik plantasiyalara qulluq xərcləri onların maya dəyərini artırmır, lakin bu plantasiyalardan alınan məhsulların maya dəyərinə daxil edilir. Gənc (istifadəyə verilməmiş) çoxillik əkinlər üçün amortizasiya hesablanmır.

01-6 No-li “Torpaq və ətraf mühitin mühafizəsi obyektləri” subhesabında təşkilata mülkiyyət kimi verilmiş, habelə mövcud qanunvericiliyə uyğun olaraq haqqı ödənilməklə alınmış torpaq, meşə və su torpaqlarının, faydalı qazıntı yataqlarının mövcudluğu və hərəkəti nəzərə alınır. Bu əsas vəsaitlər üçün amortizasiya hesablanmır.

01-7 No-li “İnventar xarakterli obyektlər” subhesabında təşkilata istifadəyə verilmiş torpaq sahələrində, meşə və su ərazilərində, yerin təkində qeyri-inventar xarakterli kapital qoyuluşlarının mövcudluğu və hərəkəti nəzərə alınır. Əsas vəsaitlərin tərkibində uçota alınan öz torpaqlarına və digər torpaq sahələrinə qoyulan investisiyalar başa çatdıqdan sonra obyektin inventar dəyərinə əlavə edilir.

01-8 “İnventar və məişət ləvazimatları” subhesabında faydalı istifadə müddəti 12 aydan çox olan inventar və məişət ləvazimatlarının mövcudluğu və hərəkəti nəzərə alınır.

01-9 No-li “Lizinqə və icarəyə götürülmüş əsas vəsaitlər” subhesabında icarəyə götürülmüş əmlak, lizinq müqaviləsinə əsasən, icarəçinin balansında olan əmlak nəzərə alınır. Həmçinin, bu subhesabda uzunmüddətli icarəyə götürülmüş əsas vəsaitlər, müqavilənin şərtlərinə uyğun olaraq, icarəçinin balansında əks olunarsa, uçota alınır. Başqa şərtlərlə icarəyə verilmiş əsas vəsaitlər 001 No-li “İcarəyə verilmiş əsas vəsaitlər” balansdankənar hesabında uçota alınır.

01-10 “Digər əsas vəsaitlər” subhesabında yuxarıda sadalanmayan digər əsas vəsaitlərin mövcudluğu və hərəkəti nəzərə alınır.

01-11 “Əsas vəsaitlərin istismara verilməsi” subhesabında əsas vəsaitlərin xaric edilməsi əks etdirilir. Bu subhesab amortizasiya olunan əsas vəsaitin xaric edilməsi ilə əlaqədar istifadə olunur. Bu subhesabın debetində əsas vəsaitlərin ilkin (əvəz edilməsi) dəyəri (01-11, 01-2, 01-3, 01-4 subhesabların krediti ilə müxabirləşməklə 01-11 “Əsas vəsaitlərin silinməsi” subhesabının debeti) əks etdirilir. , 01-5, 01- 7, 01-8, 01-9, 01-10) və əsas vəsaitlərin xaric edilməsi ilə bağlı xərclər (avadanlığın sökülməsi, bina və tikililərin sökülməsi). Bu subhesabın kreditində 02 №-li «Əsas vəsaitlərin köhnəlməsi» hesabının debeti ilə müxabirələşdirilərək istismara verilmiş əsas vəsaitlər üzrə yığılmış amortizasiya məbləği, habelə obyektlərin (materialların, qırıntıların, qırıntıların) ləğvi zamanı daxil olan maddi sərvətlərin korrespondensiyada əks etdirilməsi göstərilir. 10 "Materiallar" hesabının debeti ilə. Bu subhesabın qalığı hər ay 91 No-li “Digər mənfəət və zərərlər” hesabına köçürülür.

01 №-li “Əsas vəsaitlər” hesabının analitik uçotu Rusiya Dövlət Standartının 26 dekabr 1994-cü il tarixli 359 nömrəli qərarı ilə qəbul edilmiş əsas vəsaitlərin təsnifatına uyğun olaraq onların yerləşdiyi yerlərdə, qruplar və fərdi əsas vəsaitlər üzrə inventar kartlarında aparılır. bu halda analitik uçot ölkədə və xaricdə əsas vəsaitlərin mövcudluğu və hərəkəti haqqında, habelə maliyyə hesabatlarının hazırlanması üçün zəruri məlumatları təqdim etməlidir. Tərkibində qiymətli metallar olan əsas vəsaitlər üçün inventar kartlarında bu metalların kütləsi göstərilməlidir.

HESAB 01 "Əsas aktivlər"

HESABLARLA MÜQAVİLƏLƏMƏ:

N p/p | Müvafiq hesab |

|

Hesabın debeti üzrə | ||

Təşkilat daxilində əsas vəsaitlərin köçürülməsi (hərəkət xərcləri olmadan obyektlərin dəyəri) | ||