Использование счета 01 к в 1с. Основные средства, находящиеся в совместной собственности

Счет 01 "Основные средства" предназначен для обобщения информации о наличии и движении организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по . Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 "Основные средства" в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 "Основные средства" в корреспонденции со счетом 0 "Вложения во внеоборотные активы".

Изменение при переоценке соответствующих объектов отражается по счету 01 "Основные средства" в корреспонденции со счетом 83 "Добавочный капитал".

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 "Основные средства" может открываться субсчет "Выбытие основных средств". В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы".

Аналитический учет по счету 01 "Основные средства" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

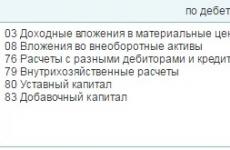

Счет 01 "Основные средства" корреспондирует со следующими счетами Плана:

по дебету

- "Доходные вложения в материальные ценности"

- "Вложения во внеоборотные активы"

- "Уставный капитал"

- "Добавочный капитал"

по кредиту

- "Амортизация основных средств"

- "Животные на выращивании и откорме"

- "Расчеты с разными дебиторами и кредиторами"

- "Внутрихозяйственные расчеты"

- "Уставный капитал"

- "Добавочный капитал"

- "Прочие доходы и расходы"

- "Недостачи и потери от порчи ценностей"

- "Прибыли и убытки"

Материалы по теме:

Минфин привел разъяснения по вопросу о начисления амортизационных отчислений некоммерческими организациями. По мнению сотрудников Министерства, организация может начислять амортизационные отчисление по тому имуществу, которое используется для осуществления коммерческой деятельности если оно было приобретено за счет средств полученных от предпринимательской деятельности.

Организация может увеличить свои расходы на величину амортизационной премии в следующем месяце после изменения первоначальной стоимости объекта основных средств. При этом налогоплательщик может включать в состав расходов отчетного (налогового) периода не более 10 процентов (не более 30 процентов - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) расходов, произведенных на модернизацию и техническое перевооружение. Датой изменения первоначальной стоимости объекта - является дата окончания работ по реконструкции объекта, подтвержденная документом, оформленным в соответствии с требованиями пункта 1 статьи 252 Кодекса. Таким документом, является акт по форме N ОС-3 "Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств".

Министерство финансов уточняет порядок ведения бухгалтерского и налогового учета лизинговых операций в ситуациях неплатежеспособности лизингополучателя и его уклонения от получения предмета лизинга, разъяснения касаются порядка учета и определения доходов(убытков).

Данное положение по бухгалтерскому учету (ПБУ) устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации, регламентирует порядок определения первоначальной стоимости ОС, правила начисления и учета амортизационных отчислений, порядок переоценки основных средств.

Если у организации есть активы, которые относятся к основным средствам она должна использовать счет 01 «Основные средства». Земельные участки независимо от их стоимости являются основными средствами и тоже учитываются на 01 счете.

Счет 01 — активный.

Инструкция 01 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

Принятие к бухгалтерскому учету основных средств , а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом .

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Типовые проводки по 01 счету

По дебету счета

| Дебет | Кредит | |

| ОС передано из одного подразделения в другое | 01 | 01 |

| Выбывшее ОС списано на отдельный субсчет «Выбытие ОС» | 01 | 01 |

| Имущество, предназначенное для сдачи в аренду, переведено в состав ОС | 01 | 03 |

| Оприходован земельный участок | 01 | 08-1 |

| Оприходован объект природопользования | 01 | 08-2 |

| Объект ОС, построенный организацией, введен в эксплуатацию | 01 | 08-3 |

| Объект ОС, не требующий монтажа, введен в эксплуатацию | 01 | 08-4 |

| Молодняк животных переведен в основное стадо | 01 | 08-6 |

| Оприходовано взрослое животное, приобретенное по договору купли-продажи | 01 | 08-7 |

| Стоимость ОС увеличена в результате достройки, дооборудования или модернизации | 01 | 08 |

| Уточнена первоначальная стоимость объекта ОС, учтенная неверно в результате ошибки | 01 | 76-2 |

| Головное отделение организации получило объект ОС из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 01 | 79-1 |

| Филиал, выделенный на отдельный баланс, получил объект ОС от головного отделения организации (проводка в учете филиала) | 01 | 79-1 |

| ОС получено в доверительное управление (на отдельном балансе доверительного управления) | 01 | 79-3 |

| Возвращено ОС, полученное в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 01 | 79-3 |

| Оприходовано ОС, полученное в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 01 | 80 |

| Увеличена стоимость объекта ОС в результате переоценки | 01 | 83 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Амортизация по ОС, выбывшему в результате продажи, безвозмездной передачи или ликвидации, списана на уменьшение его первоначальной стоимости | 02 | 01 |

| Оприходованы животные, выбракованные из основного стада | 11 | 01 |

| Списана за счет страхового возмещения остаточная стоимость застрахованного ОС в результате его порчи или уничтожения | 76-1 | 01 |

| Передано ОС филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 01 |

| Передано ОС головному отделению организации (проводка в учете филиала) | 79-1 | 01 |

| Передано ОС в доверительное управление (проводка в учете учредителя управления) | 79-3 | 01 |

| Возвращено ОС, ранее полученное в доверительное управление (на отдельном балансе доверительного управления) | 79-3 | 01 |

| Передано участнику простого товарищества ОС при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 01 |

| Уменьшена стоимость объекта ОС в результате переоценки | 83 | 01 |

| Остаточная стоимость ОС, выбывшего в результате продажи, списания или частичной ликвидации, учтена в составе прочих расходов | 91-2 | 01 |

| Уменьшена стоимость объекта ОС в результате его переоценки | 91-2 | 01 |

| Отражена недостача ОС (по остаточной стоимости) | 94 | 01 |

| Списана на убытки остаточная стоимость ОС, утраченных в связи с чрезвычайными обстоятельствами (пожар, авария и другое) | 99 | 01 |

Счет 01 бухгалтерского учета — это активный счет «Основные средства», отражает информацию об основных средствах (ОС) организации, их стоимости и движении. Счет относится к разделу внеоборотных активов утвержденного Плана счетов.

Основные средства предприятия — это материальные активы предприятия, используемые в хозяйственной деятельности и переносящие свою стоимость на себестоимость производимой продукции.

Объекты основных средств

К ОС относятся:

- производственное оборудование и машины;

- здания и сооружения;

- дороги;

- передаточные сети (теплосети, электросети и т. д.);

- средства транспорта;

- силовые машины и оборудование;

- различный инвентарь и инструменты;

- рабочий и племенной скот;

- прочие ОС.

Кроме того, к ОС относят кап.вложения в арендованные ОС, в улучшение земель и сами земельные участки. Основные средства, как внеоборотные активы, участвуют в процессе производства как средство, а не объект.

Условия признания объекта основным средством

Для признания объекта ОС необходимо одновременное наличие условий:

- предназначение — использование в производственной деятельности организации;

- предполагаемый СПИ свыше 12 месяцев;

- перспективные экономические выгоды;

- непредназначенность для перепродажи.

ОС стоимостью менее 40 000руб. могут учитываться в составе МПЗ и сразу же списываться в затраты.

Счет 01 в бухгалтерском учете

Счет учета ОС является активным, его структура отображается в виде таблицы:

В типовом варианте к синтетическому счету 01 предусмотрены субсчета для разбивки по видам ОС.

Для отражения выбытия также часто открывают субсчет выбытия ОС, на который собирается первоначальная и списанная стоимость, и списание проводится с этого счета. Если счет выбытия не используется, товозникают проводки Дт 02 — Кт 01.

Для правильности аналитического учета ведется разбивка по объектам. Объекты на счете учитываются по своей первоначальной стоимости, в которую могут включаться расходы на доставку, сборы и пошлины и т. д.

Получите 267 видеоуроков по 1С бесплатно:

Если объект ОС принадлежит нескольким организациям, то в учете каждой из них его стоимость отражается пропорционально доле собственности.

Основные корреспонденции счета 01

Типовые корреспонденции счета учета ОС представлены в таблице:

Модернизация ОС

Модернизацией основных средств называют преобразование ОС, которое привело к улучшению его характеристик.

Увеличение стоимости ОС вследствие модернизации или реконструкции объекта отражается типовой проводкой:

Увеличение стоимости в после переоценки:

| Дт | Кт | Описание операции |

| 01 | 83 | Сумма дооценки |

Амортизация ОС

Амортизацией основных средств в БУ называют постепенный перенос их стоимости на себестоимость выпускаемой продукции.

- земельные участки;

- объекты природопользования;

- скот;

- непроизводственные объекты жилфонда;

- лесное, дорожное хозяйство;

- внешнее благоустройство.

Если ремонт длится более одного года, а консервация объектов — более трех месяцев, то начисление амортизации приостанавливается.

В бухгалтерском балансе ОС отражаются по остаточной стоимости: первоначальная стоимость минус накопленная амортизация. Неамортизируемое имущество отражается в балансе по первоначальной стоимости.

Начало начисления амортизации — со следующего за датой ввода в эксплуатацию месяца. Прекращение начисления — в следующем месяце после полного списания стоимости.

После того, как балансовая стоимость ОС становится равной нулю, средство в балансе не отражается.

Примеры бухгалтерских проводок по счету 01 «Основные средства»

Пример 1. Принятие к учету ОС

ООО «Каруна» в апреле 2016 года приобрело у поставщика ОС стоимость по договору 110 000руб., без НДС. Услуги по доставке — 10 000руб. Срок ПИ ОС — 36 месяцев, способ начисления амортизации — линейный. ОС будет использоваться в основной производственной деятельности.

Для отражения приобретения и принятия к учету ОС бухгалтер «Каруны» в апреле делает проводки:

Ежемесячная сумма амортизации составит: 120 000 / 36 = 3 333руб)

Начисление амортизации в мае:

Пример 2. Модернизация ОС

ООО «Фортуна» в сентябре 2014 года ввело в эксплуатацию ОС стоимостью 960 000руб., СПИ установлен 5 лет, амортизация начисляется линейным способом. В декабре 2016 года организация проводит модернизацию объекта на сумму 96 000руб. В результате модернизации СПИ увеличился на 1 год.

Выполним расчеты:

- ежемесячная амортизация: 960 000 / (12*5) = 16 000руб.;

- сумма накопленной амортизации до декабря 2016: 16 000 * 27 (мес.) = 432 000руб.

- остаточная стоимость на дату модернизации: 960 000 — 432 000 = 528 000руб.

Проводки по модернизации ОС:

- остаточная стоимость ОС составит 528 000 + 96 000 = 624 000руб.;

- новый СПИ равен: 6*12 = 72 мес.;

- оставшийся срок: 72 — 27 = 45 мес.;

- сумма ежемесячной амортизации: 624 000 / 45 = 13 867руб.

Отражение амортизации в январе 2017 года.

используется для синтеза стоимости основных средств. На счете группируются и обобщаются сведения о зданиях и сооружениях, машинах, оборудовании, приспособлениях и других активах, относящихся к основным средствам. Что и как относить на счет 01, рассмотрим далее.

Основные средства: понятие и нюансы

Обобщенная информация об основных средствах (ОС) предприятия собирается на счете 01 любой коммерческой организации, располагающей подобными средствами. ПБУ 06/01 дает несколько признаков, по которым материальный актив может быть отнесен к категории ОС:

- Срок использования такого актива должен превышать 12 месяцев с момента введения в эксплуатацию.

- Предприятием данный актив применяется в целях извлечения экономической выгоды.

- Актив, относимый к основным средствам, должен использоваться предприятием в производстве или управлении либо для предоставления в аренду.

- Объект не предназначается для последующей перепродажи.

- Актив должен иметь стоимость более 40 000 руб.

При этом лимит стоимости активов в 40 000 руб. не является обязательным для бухучета. Если выполняются все указанные выше 4 параметра, то актив может быть отнесен к числу ОС, даже если его стоимость меньше 40 000 руб. Главное условие — параметры отнесения актива к числу ОС должны быть четко оговорены в учетной политике. Необходимо, чтобы соблюдались первые 4 признака, по которым актив относится к числу ОС.

В составе запасов можно отражать активы, имеющие стоимость менее 40 000 руб., если по каким-либо причинам предприятию удобнее учитывать их таким образом (п. 5 ПБУ 06/01). Тогда списание таких активов, отнесенных в разряд запасов, проводится в составе расходов периода.

ВАЖНО! П. 5 ПБУ 06/01 только допускает возможность отнесения активов стоимостью до 40 000 руб. к составу запасов, не делая это условие обязательным. Для целей бухгалтерского учета предприятие вправе самостоятельно решить этот вопрос в рамках своей учетной политики .

Учет основных средств на счете 01 ведется с разбивкой на группы, в зависимости от срока использования. Внутри каждая группа делится на подгруппы в соответствии с видами ОС (здания, оборудование, механизмы, транспортные средства и т. п.). С 1 января 2017 года вводятся изменения в классификацию основных средств (постановление Правительства РФ от 07.07.2016 № 640 «О внесении изменений в постановление Правительства Российской Федерации от 1 января 2002 года № 1», далее — постановление № 640).

О классификаторе ОС в 2016 году см. в материале .

Формирование стоимости основных средств на счете 01

Основные средства отражаются на счете 01 в бухучете предприятия по первоначальной стоимости, без НДС и прочих возмещаемых налогов. Порядок формирования первоначальной стоимости основных средств предполагает, что в их стоимость, учитываемую по дебету счета 01, относят:

- стоимость приобретения или возведения ОС;

- затраты на доставку;

- затраты на ремонт (восстановление) и доведение ОС до состояния, пригодного к эксплуатации;

- таможенные сборы и платежи;

- стоимость услуг, связанных с приобретением ОС (услуги информации, консультации и др.);

- суммы невозмещаемых налогов и государственных пошлин;

- комиссионное вознаграждение посредникам;

- другие затраты, связанные с приобретением или возведением ОС.

При определении первоначальной стоимости ОС нужно внимательно подходить к ее формированию, исключая из ее состава общепроизводственные или управленческие расходы, если они не имеют непосредственной связи с приобретением или возведением ОС.

П. 8.1 ПБУ 06/01 для организаций, применяющих упрощенную систему бухучета, облегчает правила формирования первоначальной стоимости ОС. Первоначальная стоимость ОС в таких организациях формируется или по договорной цене покупки имущества с учетом затрат на монтаж, или в пределах сумм, которые были уплачены по договорам подряда при возведении таких активов. Прочие затраты, сопутствующие приобретению или возведению ОС, относятся на расходы предприятия в том периоде, когда они были произведены.

Пример

Предприятие, работающее на ОСНО, приобрело станок токарный стоимостью 118 000 руб., в т. ч. НДС (18%) — 18 000,00 руб. Доставка станка до склада предприятия составила 25 000 руб. (НДС в этом случае отсутствует, т. к. поставщик — неплательщик НДС). Монтаж — 36 000 руб., а наладка станка — 20 000 руб. (подрядная организация также не является плательщиком НДС).

Рассмотрим таблицу проводок:

|

Сумма |

|||

|

100 000,00 |

Приобретение токарного станка, возникновение задолженности перед продавцом |

||

|

18 000,00 |

Учтен входящий НДС |

||

|

25 000,00 |

Услуги по доставке станка, отражение задолженности перед транспортной компанией |

||

|

56 000,00 |

Услуги по монтажу и наладке, возникновение задолженности перед подрядчиком |

||

|

118 000,00 |

Оплата токарного станка (безналичный расчет) продавцу |

||

|

25 000,00 |

Оплата доставки станка из кассы предприятия |

||

|

56 000,00 |

Оплата за монтаж и наладку станка (безналичный расчет) |

||

|

181 000,0 |

Введен в эксплуатацию токарный станок. Документы: акт ввода в эксплуатацию (форма акта — ОС-1 либо форма, установленная на предприятии учетной политикой), инвентарная карточка учета ОС |

Как видим, в данном случае к первоначальной стоимости ОС отнесены все сопутствующие расходы. При этом насчете 01 в бухучете предприятия формируется первоначальная стоимость объектов ОС, введенных в эксплуатацию.

ВАЖНО! НДС не учитывается в стоимости ОС только в том случае, если оно приобретено плательщиком этого налога. Покупатели, которые не уплачивают НДС, учитывают налог в составе первоначальной стоимости актива, поскольку для них НДС является невозмещаемым налогом.

Амортизация основных средств

Все ОС, учитываемые на 01 счете, в бухучете разделяются на 3 группы:

- амортизируемые — те, которые подлежат амортизации;

- неамортизируемые — не подлежащие амортизации;

- самортизированные — амортизация завершена, стоимость перенесена на расходы, но ОС продолжает эксплуатироваться.

В свою очередь, амортизируемые ОС разделяют на определенные группы по сроку полезного использования.

С порядком начисления амортизации основных средств в 2016 году можно ознакомиться в материале .

Некоторые типовые проводки по счету 01

В корреспонденции с кредитом счета 08 на дебете счета 01 отражается первоначальная стоимость ОС, введенных в эксплуатацию. Этой же проводкой оформляется отнесение на стоимость ОС сумм, затраченных на их улучшение и капитальный ремонт. Переоценка ОС, приведшая к увеличению его стоимости, отражается проводкой Дт 01 Кт 83. Если переоценка привела к уменьшению первоначальной стоимости ОС, то проводка имеет обратный вид: Дт 83 Кт 01.

Проводка Дт 91 Кт 01 применяется при списании ОС и их выбытии из эксплуатации. При этом в процессе списания основного средства может быть открыт субсчет по счету 01, по кредиту которого отражается накопленная амортизация, а по дебету — стоимость выбывающего объекта ОС.

Уменьшение первоначальной стоимости выбывшего ОС (продажа или ликвидация) в результате начисления амортизации отражается проводкой Дт 02 Кт 01. Если произошла порча застрахованного объекта ОС, то за счет страхового возмещения списание остаточной стоимости отражается проводкой Дт 76 Кт 01.

Итоги

Счет 01 в бухгалтерском учете используется для накопления данных о первоначальной стоимости ОМ. Основными средствами признаются активы, соответствующие 5 главным требованиям:

- стоимость активов должна быть больше 40 000 руб.;

- срок службы — дольше 12 месяцев;

- актив не предназначается для перепродажи;

- актив используется в производственной, коммерческой или управленческой деятельности;

- использование актива позволяет предприятию получить экономическую выгоду.

Порядок формирования первоначальной стоимости у предприятий, имеющих право на упрощенную форму ведения бухучета, может отличаться от порядка, применяемого обычными предприятиями.

ОС необходимо классифицировать в учете по амортизационным группам. С 2017 года вводится новый порядок такой классификации, поэтому к концу 2016-го все предприятия обязаны перейти на ту классификацию, что установлена постановлением от 07.07.2016 № 640.

Приобретенные новые машины, оборудование и транспортные средства в состав основных средств зачисляют по стоимости приобретения за вычетом стоимости поступивших в комплекте с ними запасных частей, запасных шин, инструментов, которые приходуют по дебету субсчета 10-6 "Запасные части", субсчета 10-11 "Инвентарь и хозяйственные принадлежности" или субсчета 01-8 "Инвентарь и хозяйственные принадлежности", если срок полезного использования свыше 12 месяцев.

Скот всех видов, выращенный в организации и покупной (племенной, улучшенный и др.), переводят в основное стадо в сумме фактических затрат на выращивание или приобретение, включая расходы по доставке.

Молодые насаждения в состав основных средств зачисляют в сумме фактически произведенных затрат по их закладке. В последующие годы до сдачи насаждений в эксплуатацию к их стоимости присоединяют расходы на выращивание, включая затраты на пополнение, прочистку и уход. При сдаче насаждений в эксплуатацию их стоимость (в аналитическом учете) перечисляют со счета "Молодые насаждения" на счет "Насаждения в эксплуатации" в порядке бухгалтерской записи по субсчету 01-5 "Многолетние насаждения".

Первоначальная стоимость основных средств не подлежит изменению, за исключением случаев достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при доставке, дооборудовании и реконструкции отражают по дебету счета 01 счета 08 "Вложения во внеоборотные активы".

Первоначальная стоимость основных средств также изменится после капитального ремонта, если при капитальном ремонте заменены основные узлы и детали. При этом стоимость старых узлов и деталей списываются (уменьшается первоначальная стоимость), а стоимость капитального ремонта относится в дебет счета 01 "Основные средства" в корреспонденции с кредитом счета 83 "Добавочный капитал".

Организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации, при этом по объектам производственного назначения - в кредит субсчета 83-2 "Прирост стоимости внеоборотных активов за счет переоценки", а по объектам основных средств социального назначения - в кредит субсчета 83-4 "Капитал, инвестированный в социальную сферу". Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет 91 "Прочие доходы и расходы" в качестве операционных расходов, относится в кредит субсчета 91-1 в качестве операционного дохода.

Сумма уценки объекта основных средств в результате переоценки относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится в дебет субсчета 91-2 в качестве операционного расхода.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации (дебетуется счет 83 "Добавочный капитал" в корреспонденции с кредитом счета 84 "Нераспределенная прибыль (непокрытый убыток)").

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то стоимость лизингового имущества относится по дебету счета 01-10 "Основные средства, полученные по лизингу и в аренду" в корреспонденции с кредитом счета 08-4 "Приобретение объектов основных средств".

Если объекты основных средств возводились или приобретались на долевых участиях и находятся в собственности двух или нескольких организаций, т.е. принадлежащих им на праве общей собственности, и объекты не могут быть разделены (неделимые вещи) либо не подлежат разделу в силу закона, то стоимость таких объектов основных средств отражается каждой организацией - участницей долевой собственности на счете 01 "Основные средства" в соответствующей доле. При этом доля каждой организации - участницы долевой собственности устанавливается соглашением всех участников. Если доли участников долевой собственности не могут быть определены на основании закона и не установлены соглашением всех ее участников, то они считаются равными.

Оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бухгалтерскому учету.

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств имеет место в случаях продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет 91 "Прочие доходы и расходы" в качестве операционных доходов и расходов.

Списание переданных безвозмездно основных средств организации производят после получения письменного подтверждения принимающей стороны об оприходовании принятых ею объектов. Основные средства, предоставленные другим организациям во временное пользование со счета 01 "Основные средства", не списывают, а учитывают на забалансовом счете 011 "Основные средства, сданные в аренду".

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 "Основные средства" открывается субсчет "Выбытие основных средств". В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы".

При выбраковке продуктивного скота из основного стада и постановке на откорм их балансовую стоимость списывают со счета 01 в дебет счета 11 "Животные на выращивании и откорме", а при их забое без постановки на откорм - в дебет субсчета 20-3 "Промышленные производства".

Погибшие в результате стихийных бедствий молодые многолетние насаждения списывают по их стоимости на начало года с добавлением затрат на выращивание текущего года до момента гибели в дебет счета 99 "Прибыли и убытки", субсчет "Чрезвычайные расходы". Если они были застрахованы, то страховое возмещение относят в кредит счета 99 "Прибыли и убытки", субсчет "Чрезвычайные доходы" в корреспонденции с дебетом субсчета 76-1 "Расчеты по имущественному и личному страхованию".

В случаях недостачи или порчи основных средств их остаточную стоимость относят с кредита счета 01-11 "Выбытие основных средств" в дебет счета 94 "Недостачи и потери от порчи ценностей" с последующим отнесением на дебет субсчета 73-2 "Расчеты по возмещению материального ущерба" в корреспонденции с кредитом счета 94 "Недостачи и потери от порчи ценностей" - в пределах балансовой стоимости - и счета 98-4 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей". Если конкретные виновники недостачи или порчи не установлены, то суммы, учтенные на счете 94 , относят на счет 91 "Прочие доходы и расходы".

Основные средства, выделенные организацией своим филиалам, производственным единицам, находящимся на отдельных балансах, включаемых в баланс основной деятельности организации, принимают на учет получившие эти основные средства подразделения с кредита субсчета 79-1 "Расчеты по выделенному имуществу", а головные организации списывают основные средства в дебет этого счета. Аналитический учет по субсчету 79-1 организация ведет отдельно по каждому подразделению, выделенному на отдельный баланс.

Купленные основные средства, бывшие в эксплуатации, с условием оплаты их в рассрочку принимают на учет по стоимости приобретения, а также расходы по доставке и установке (за минусом возмещаемых налогов) в дебет счета 01 "Основные средства" в корреспонденции с кредитом счета 08 "Вложения во внеоборотные активы". Стоимость основных средств, бывших в эксплуатации, приобретенных в рассрочку, - дебетуется счет 08 "Вложения во внеоборотные активы" в корреспонденции с кредитом счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет 9 "Расчеты по прочим операциям".

При продаже основных средств разным организациям в рассрочку причитающуюся сумму отражают по кредиту субсчета 91-1 "Прочие доходы" в корреспонденции с дебетом счета 62 "Расчеты с покупателями и заказчиками". По мере поступления средств в оплату их учитывают по дебету счета 51 "Расчетные счета" и кредиту счета 62 .

При безвозмездной передаче основных средств результат от их выбытия, выявленный на субсчете 01-11 "Выбытие основных средств", списывают на субсчет 91-2 "Прочие расходы". На этот субсчет относят и расходы, связанные с безвозмездной передачей основных средств.

01-1 "Производственные основные средства основной деятельности (кроме скота, многолетних насаждений, инвентаря, земельных участков и объектов природопользования)";

01-2 "Прочие производственные основные средства";

01-3 "Непроизводственные основные средства";

01-4 "Скот рабочий и продуктивный";

01-5 "Многолетние насаждения";

01-6 "Земельные участки и объекты природопользования";

01-7 "Объекты неинвентарного характера";

01-8 "Инвентарь и хозяйственные принадлежности";

01-9 "Основные средства, полученные по лизингу и в аренду";

01-10 "Прочие объекты основных средств";

01-11 "Выбытие основных средств".

На субсчете 01-1 "Производственные основные средства основной деятельности (кроме скота, насаждений, инвентаря, земельных участков и объектов природопользования)" учитывают наличие и движение производственных основных средств основного вида деятельности, то есть средства, которые связаны с производством продукции, работ и услуг, являющимися основной целью деятельности организации в соответствии с учредительными документами.

Научно-производственные организации, находящиеся на самостоятельном балансе на этом субсчете, учитывают стоимость имеющихся основных средств.

На субсчете 01-2 "Прочие производственные основные средства" учитывают наличие и движение основных средств других отраслей и производств, служб и т.п., которые по своему назначению непосредственно не связаны с основной деятельностью организации.

На субсчете 01-3 "Непроизводственные основные средства" учитывают наличие и движение основных средств для обслуживания социально-бытовой сферы деятельности организации: жилищно-коммунального хозяйства и бытового обслуживания населения; организаций просвещения и т.п.

На субсчете 01-4 "Скот рабочий и продуктивный" учитывают наличие и движение всех видов взрослого рабочего и продуктивного скота, отражаемого в составе основных средств.

На субсчете 01-5 "Многолетние насаждения" учитывают наличие и движение всех видов молодых и принятых в эксплуатацию многолетних насаждений, включая лесные полосы. Молодые и принятые в эксплуатацию многолетние насаждения учитывают по видам и годам посадки. Объектом учета является площадь посадки (гектар). Затраты по уходу за многолетними насаждениями, находящимися в эксплуатации, не увеличивают их стоимость, а относятся на себестоимость полученной продукции с этих насаждений. Амортизацию по молодым (не принятым в эксплуатацию) многолетним насаждениям не начисляют.

На субсчете 01-6 "Земельные участки и объекты природопользования" учитывают наличие и движение земельных участков, лесных и водных угодий, месторождений полезных ископаемых, переданных организации в собственность, а также приобретенных за плату в соответствии с действующим законодательством. По этим объектам основных средств амортизацию не начисляют.

На субсчете 01-7 "Объекты неинвентарного характера" учитывают наличие и движение капитальных вложений неинвентарного характера в земельные участки, лесные и водные угодья, недра, предоставленные организации в пользование. Вложения в собственные земельные и другие угодья, учитываемые в составе основных средств, после их завершения присоединяют к инвентарной стоимости объекта.

На субсчете 01-8 "Инвентарь и хозяйственные принадлежности" учитывают наличие и движение инвентаря и хозяйственных принадлежностей со сроком полезного использования свыше 12 месяцев.

На субсчете 01-9 "Основные средства, полученные по лизингу и в аренду" учитывают лизинговое имущество, если по договору лизинга имущество числится на балансе лизингополучателя. Также на этом субсчете учитывают долгосрочно арендованные основные средства, если по условиям договора их отражают на балансе арендатора. Основные средства, арендуемые на других условиях, учитываются на забалансовом счете 001 "Арендованные основные средства".

На субсчете 01-10 "Прочие объекты основных средств" учитывают наличие и движение прочих объектов основных средств, не поименованных выше.

На субсчете 01-11 "Выбытие основных средств" отражают выбытие объектов основных средств. Данный субсчет применяется по отношению выбытия амортизируемого объекта основных средств. По дебету этого субсчета отражается первоначальная (восстановительная) стоимость основных средств (дебет субсчета 01-11 "Выбытие основных средств" в корреспонденции с кредитом субсчетов 01-1, 01-2, 01-3, 01-4, 01-5, 01-7, 01-8, 01-9, 01-10) и расходы, связанные с выбытием основных средств (демонтаж оборудования, разборка зданий и сооружений). По кредиту этого субсчета отражается сумма накопленной амортизации по выбывающим объектам основных средств в корреспонденции с дебетом счета 02 "Амортизация основных средств", а также материальные ценности, полученные при ликвидации объектов (материалы, лом, утиль) в корреспонденции с дебетом счета 10 "Материалы". Сальдо по этому субсчету переносится на счет 91 "Прочие прибыли и убытки" ежемесячно.

Аналитический учет по счету 01 "Основные средства" ведут на инвентарных карточках по местам их нахождения, по группам и отдельным объектам основных средств в соответствии с классификацией основных средств, принятой Постановлением Госстандарта России от 26 декабря 1994 г. N 359. При этом аналитический учет должен обеспечивать необходимые данные о наличии и движении основных средств на территории страны и за рубежом, а также для составления бухгалтерской отчетности. По основным средствам, содержащим драгоценные металлы, в инвентарных карточках должна быть указана масса этих металлов.

СЧЕТ 01 "ОСНОВНЫЕ СРЕДСТВА"

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Корреспондирующий счет |

|

По дебету счета | ||

Передача основных средств внутри организации (стоимость объектов без расходов по перемещению) | ||