Бухгалтерский баланс пассив образец. Образцы бухгалтерских балансов. Образец заполнения бухгалтерского баланса. Включаются сальдо счетов

Понятие "баланс" применяется во многих науках (баланс температурный, баланс взаимодействия), но чаще всего в экономике. Особенно большое значение он имеет в .

Бухгалтерский баланс — таблица, в которой сгруппированы статичные объекты учета с их численными значениями. В соответствии с рассмотрением объектов учета с двух точек зрения — имущество и источники финансирования этого имущества — баланс состоит из двух частей : актива, где показывается имущество по видам и группам, и пассива, где показывается собственный капитал и обязательства организации.

Внутри актива и пассива однородные объекты учета группируются по разным признакам (например, по принципу оборачиваемости — внеоборотные и оборотные). Суть баланса сводится к равновесию (количественному равенству) его противоположных частей — актива и пассива.

Актив баланса

В активе баланса отражается основной и оборотный капитал.

— вся совокупность средств и орудий производства. Эта часть капитала характеризуется тем, что принимает участие в ряде производственных процессов, постепенно перенося свою стоимость на готовый продукт.

Под понимается совокупность всех тех частей, которые принимают участие в одном производственном цикле, отдавая свою стоимость полностью продуктам производства.

Для определения основного и оборотного капитала организации рассматривают актив его баланса. К основному капиталу относят такую часть актива, как здания, сооружения, транспорт; остальную часть — к оборотному капиталу.

Пассив баланса

Юридическое положение предприятия характеризуется его пассивом, в котором показываются все его обязательства, определяется зависимость от тех, кто предоставил в его распоряжение свои средства. Таким образом, пассивом баланса определяется юридическая зависимость предприятия от других организаций и лиц.

В пассиве баланса помещается также и весь капитал этой организации ( , ). Наличие капитала в балансе организации показывает степень зависимости от тех, кто наделил ее капиталом.

Баланс представляет собой единство количества и качества, т. е. документ, характеризующий определенную организацию как с экономической, так и с юридической стороны.

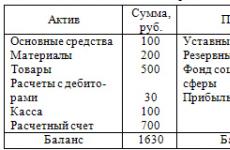

В статическом положении организации может быть такое состояние, когда сумма актива его баланса равна арифметической сумме пассива того же баланса (табл. 1). Такое положение предприятия показывает, что в данной организации имеется разного рода имущества (актив) столько, сколько необходимо для того, чтобы погасить все лежащие на организации обязательства (пассив), после чего ничего не останется.

Актив равен пассиву (нейтральное положение) Таб. 1Если пассив баланса меньше его актива на 100 руб., то это значит, что при ликвидации организации остались бы свободными100 руб. Эта сумма рассматривается как результат накопления внутри организации. Условимся называть этот результат прибылью. Организация принимает на себя обязательство передать ее владельцу. Вот почему она показывается в пассиве (табл. 2).

Актив превышает пассив. Таб. 2

Итог актива меньше итога пассива означает, что у организации не хватает средств для погашения всех лежащих на нем обязательств. Эта нехватка выражается в сумме разности между активом и пассивом — у нас это 50 руб. (табл. 3). Этот убыток должен возместить владелец организации, так как организация приобретает право требовать с него получения суммы убытка. Вот почему убыток относят в пассив, где записываются все права организации к отдельным лицам и другим организациям.

Таким образом, возможны 3 состояния организации:- нейтральное (когда у нее нет ни прибыли, ни убытка);

- есть прибыль — результат накопления внутри организации;

- есть убыток как отсутствие средств погашения, лежащих на организации обязательств.

Процесс развития организации, или динамика, совершается путем отдельных действий — хозяйственных операций. Все выполняемые в организации хозяйственные операции отражаются на состоянии имущества этой организации, состоянии прав и обязательств, т. е. на состоянии актива и пассива.

Виды балансов

Балансы подразделяются по разным признакам, например:

- по времени (вступительные, начальные, промежуточные, заключительные и ликвидационные);

- по полноте сведений (общие, частные).

Вступительный баланс составляется при возникновении организации, утверждении фирмы, акционерного общества и др.

Начальный баланс составляется каждый год, с целью выяснения имущественного положения организации после годовой работы и определения качественного состава имущества. Начальный баланс, составленный в конце отчетного года, является конечным к истекшему году и начальным по отношению к наступающему году.

Промежуточный (проверочный) баланс составляется ежеквартально и может быть скорректирован в конце финансового года.

Заключительный (ликвидационный) баланс составляется при прекращении деятельности организации. Его составляет особая комиссия, которой поручается ликвидация организации.

Общие балансы содержат сведения об имуществе, правах и обязательствах всей организации в целом, а частные — сведения об имуществе, правах и обязательствах какой-либо отдельной части организации.

План счетов бухгалтерского учета

| Наименование счета | Номер счета | Номер и наименование субсчета |

| Раздел 1. Внеоборотные активы | ||

| Основные средства | 01 | По видам основных средств |

| Амортизация основных средств | 02 | |

| Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технические работы |

| Амортизация нематериальных активов | 05 | |

| 06 | ||

| Оборудование к установке | 07 | |

| Вложения во внеоборотные активы | 08 |

|

| Отложенные налоговые активы | 09 | |

| Раздел 2. Производственные запасы | ||

| Раздел 3. Затраты на производство | ||

| Раздел 4. Готовая продукция и товары | ||

| Раздел 5. Денежные средства | ||

| Раздел 6. Расчеты | ||

| Расчеты с поставщиками и подрядчиками | 60 | |

| ... | 61 | |

| Расчеты с покупателями и заказчиками | 62 | |

| Резервы по сомнительным долгам | 63 | |

| ... | 64 | |

| ... | 65 | |

| Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

| Расчет по налогам и сборам | 68 | По видам налогов и сборов |

| Расчеты по социальному страхованию и обеспечению | 69 |

|

| Расчеты с персоналом по оплате труда | 70 | |

| Расчеты с подотчетными лицами | 71 | |

| ... | 72 | |

| Расчеты с персоналом по прочим операциям | 73 |

|

| ... | 74 | |

| Расчеты с учредителями | 75 |

|

| Расчеты с разными дебиторами и кредиторами | 76 |

|

| Отложенные налоговые обязательства | 77 | |

| ... | 78 | |

| Внутрихозяйственные расчеты | 79 |

|

| Раздел 7. Капитал | ||

Бухгалтерский баланс – это отчетный документ, определяющий активы и их источники в стоимостном выражении на конкретную дату. Данный документ состоит из 2-х таблиц:

Баланс входит в состав бухгалтерской (финансовой) отчетности, сдаваемой ежегодно всеми коммерческими и некоммерческими предприятиями. Обязанность в подготовке промежуточного бухгалтерского баланса предусматривается локальными нормативными актами организаций. В контролирующие государственные органы промежуточный бухгалтерский отчет сдается в случае ликвидации предприятия.

Как правильно составить бухгалтерский баланс?

Предоставлять бухгалтерский баланс в инспекцию ФНС и органы государственной статистики ежегодно должны все без исключения организации, независимо от выбранного режима налогообложения. Перед составлением отчета необходимо:

- Проверить правильность и своевременность отражения в учете всех хозяйственных операций;

- Сформировать оборотно-сальдовые ведомости по счетам в разрезе субсчетов;

- Обобщить данные из бухгалтерских регистров и главной книги.

Для отражения сведений в главном бухгалтерском документе используются тысячи рублей либо миллионы рублей. В зависимости от выбора единицы измерения на титульном листе проставляется код по ОКЕИ.

Требования к заполнению баланса предъявляются согласно правилам заполнения обязательных реквизитов:

- Отчетного периода;

- Полного наименования предприятия в соответствии с Уставом;

- Кода основного вида деятельности;

- Кода ОПФ собственности;

- Единицы измерения;

- Юридического адреса;

- Даты утверждения.

Важно: организация может использовать в работе унифицированную форму баланса, а может разработать свою с указанием всех обязательных реквизитов.

Разделы основного бухгалтерского документа представляют собой таблицу показателей, каждый из которых является самостоятельной статьей баланса. Все статьи таблицы баланса имеют свое кодовое обозначение – номер строки и рассчитываются по соответствующим формулам:

К основным правилам составления бухгалтерского баланса относятся:

- Должно быть соблюдено соответствие указанных сведений на начало регистрируемого периода с данными на конец предыдущего периода.

- Нельзя производить взаимозачет между суммами статей актива и пассива, между показателями финансового результата деятельности, кроме случаев, регламентированных законодательством.

- Показатели, отраженные в балансе, требующие подтверждения, должны быть подтверждены данными инвентаризационных ведомостей, актов и расчетов.

При составлении отчета необходимо помнить, что информация собранная в форме1 должна быть одинакова либо близка по значению к данным отраженным в других формах бухгалтерской отчетности и в налоговых декларациях.

Общие правила не предусматривают порядок округления сумм при составлении формы1 и формы2, поэтому организация сама должна разработать методику и утвердить ее локальным нормативным актом. В случае если изменение сведений, содержащихся в бухгалтерском балансе за предыдущие периоды, потеряли актуальность не в результате исправления ошибок в учете, а в результате изменения законодательства, то исправлять такие показатели не надо.

Строки, обобщающие данные о нескольких активах, раскрываются в пояснениях к документу. В пояснениях даются справочные сведения об аналитической составляющей показателей. Расшифровка должна содержать подстатьи и соответствующие им суммы по каждой обобщенной позиции.

Важно: сумма всех строк актива баланса должна быть тождественна сумме всех строк пассива.

Порядок заполнения актива баланса

Актив формы 1 состоит из 2-х разделов:

- Оборотные активы;

- Внеоборотные активы.

Все виды имущества, финансовых средств и долгов к взысканию представляют собой активы предприятия. В зависимости от степени ликвидности их относят к первому или ко второму разделу:

- К оборотным активам относят собственность, обладающую высокой ликвидностью, т. е. то, что можно в короткие сроки реализовать и получить денежные средства, например, товарно-материальные ценности.

- К внеоборотным активам относят имущество с низкой ликвидностью, срок реализации которого занимает продолжительное время, например, основные средства.

Строки 1-го раздела актива рассчитываются по следующим формулам:

Важно: для того, чтобы в документе присутствовали признаки хорошего баланса, необходимо обладать аналитическими сведениями по каждому из бухгалтерских счетов.

Второй раздел баланса заполняется по счетам:

Важно: сумма остатков по активным счетам, не входящим в состав общих сведений, заносится в справку о наличии ценностей на забалансовых счетах.

Порядок заполнения пассива баланса

Пассив основного бухгалтерского документа коммерческой организации состоит из 3-х разделов:

- Капитал и резервы;

- Долгосрочные обязательства;

- Краткосрочные обязательства.

В пассиве баланса указываются источники формирования собственности предприятия. Отраженные в нем сведения позволяют узнать совокупный финансовый результат деятельности организации за определенный период.

Суммы строк 3-го раздела баланса рассчитываются исходя из следующих данных:

Экономический показатель финансового результата необходимо отражать в соответствии с датой, по состоянию на которую производится расчет:

- Если в периоде прибыль была распределена между учредителями, то учитывается только остаток после выплаты дивидендов.

- Если нераспределенная прибыль осталась с предыдущего периода, то результат текущего года прибавляется к прошлому остатку.

Важно: раздел «Капитал и резервы» раскрывает информацию о наличии собственных источников для формирования благосостояния. Чем больше стоимостная оценка капитала, тем надежнее положение предприятия.

В строки 4-го раздела входят сведения:

Включение задолженности в состав краткосрочной или долгосрочной происходит на усмотрение самой организации. Она может в течение отчетного периода переводить долги из одной категории в другую на основании положений предусмотренных учетной политикой.

Включение задолженности в состав краткосрочной или долгосрочной происходит на усмотрение самой организации. Она может в течение отчетного периода переводить долги из одной категории в другую на основании положений предусмотренных учетной политикой.

Важно: к долгосрочным обязательствам относятся только такая задолженность, срок погашения которой не наступит в течение предстоящих 12 месяцев.

В 5 раздел баланса включены показатели: Перед заполнением формы1 рекомендуется произвести сверку с поставщиками и покупателями для правильности внесения информации о наличии дебиторской и кредиторской задолженности.

Перед заполнением формы1 рекомендуется произвести сверку с поставщиками и покупателями для правильности внесения информации о наличии дебиторской и кредиторской задолженности.

Важно: соблюдение порядка составления бухгалтерского баланса повышает достоверность отраженных сведений, что является необходимым, так как бухгалтерская отчетность раскрывает финансовое состояние организации на отчетную дату.

Бухгалтерский баланс является тем видом отчетности, которую законодательные органы обязали сдавать практически все предприятия. Данный документ служит для того, чтобы в наиболее полном формате отобразить все процессы, которые происходят внутри фирмы. Примером составления бухгалтерского баланса для «чайников» мы называем теоретическое рассмотрение данного процесса, чем и займемся в данной статье.

Упрощенная форма Баланса доступна по .

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

Актив

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также , которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

Достижение равенства между – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Слово «баланс» имеет корни латинского словосочетания «bis lanz», которое дословно означает «две чаши весов», то есть, по сути, бухгалтерский баланс показывает состояние финансового равновесия компании.

Баланс является главной компонентой бухгалтерской отчетности и в нем отражается успешность хозяйственной деятельности предприятия за установленный промежуток времени.

Бухгалтерский баланс – это одна из основных форм отчетности бухгалтерии о состоянии финансовой деятельности предприятия, представленная в виде таблицы данных, характеризующих все имущество и долги организации в денежном эквиваленте за определенный период времени.

Кому нужен бухгалтерский баланс?

Совокупность значений бухгалтерского баланса в буквальном смысле отражает финансовый облик организации.

В первую очередь бухгалтерский баланс необходим самой организации, чтобы иметь точную картину результатов ее основной деятельности, которые были получены за определенный период (год, квартал, месяц).

Бухгалтерский баланс показывает, насколько устойчиво развивается компания, как в отношении личной деятельности, так и относительно сотрудничества с другими организациями, что характеризуется двумя итоговыми показателями баланса, Актива и Пассива.

Причем основным признаком того, что баланс составлен правильно, является равенство конечных результатов Актива и Пассива компании.

Также бухгалтерский баланс компании необходим любым юридическим лицам, которые сотрудничают или собираются установить деловую связь с этой компанией.

По балансу можно определить, в каком финансовом положении находится организация и сможет ли она исправно функционировать в ближайшем будущем

Бухгалтерский баланс предприятия очень важен для банков, которые смогут оценить по показателям этой формы, насколько кредитоспособен будущий клиент, и какой максимальный размер кредита можно ему предоставить.

Каждая компания вынуждена с фиксированной периодичностью предоставлять бухгалтерский баланс акционерам, статистическим органам и налоговикам.

Структура бухгалтерского баланса

Как уже было сказано, структура бухгалтерского баланса состоит из 2-х основных таблиц, одна отражает Актив организации, другая – Пассив.

Бухгалтерский баланс считается выполненным правильно, если числовые результаты этих таблиц совпадают.

Рассмотрим подробнее, что характеризуют эти таблицы.

Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме.

Актив баланса представляет собой совокупность всего, что принадлежит предприятию и что можно перевести в денежную валюту

Актив бухгалтерского баланса в свою очередь делится на несколько разделов.

- Внеоборотные активы. Содержание раздела «Внеоборотные активы» – информация об имуществе, которое используется предприятием длительный срок, а точнее больше года. К внеоборотным активам относятся: оборудование, долгосрочные вложения, здания и прочее

- Оборотные Активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года.Оборотными Активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее.

Читайте также Бухгалтерские проводки по начислению НДС

Пассив в бухгалтерском балансе отображает источники образования всего имущества предприятия, то есть его Актива.

Пассив состоит из собственного капитала, привлеченных средств и внешних обязательств

В Пассиве Бухгалтерского баланса имеется три основных раздела:

- Капитал и резервы. В разделе Пассива “Капитал и резервы” суммируются все собственные средства, которые принадлежат только владельцам организации.

- Долгосрочные обязательства. В разделе Пассива “Долгосрочные обязательства” формируется значение совокупности всех кредитов, займов и прочих долгов, которые необходимо выплатить в течение длительного времени, превышающего один год.

- Краткосрочные обязательства. Эта составляющая пассива отражает совокупность долгов, которые требуют ближайшей выплаты (менее чем за год).К краткосрочным обязательствам относятся: не выплаченная работникам заработная плата, задолженность перед поставщиками и прочее.

На сегодняшний момент действует форма №1 Бухгалтерского баланса, которая была утверждена 02.07.2010 Приказом Минфина РФ.

Компания, исходя из своих особенностей ведения бизнеса, может добавлять дополнительные строки или объединять и удалять имеющиеся показатели в установленной форме.

Как составлять бухгалтерский баланс?

Суть формирования бухгалтерского баланса заключается в заполнении всех строк утвержденной формы №1, состав которой предприятие имеет право корректировать в соответствии с особенностями ведения хозяйственной деятельности и используемым имуществом.

Как Актив, так и Пассив баланса состоят из последовательности строк, в каждой из которых записывается определенный показатель финансового состояния организации.

Каждая строка имеет название показателя и фиксированный порядковый номер, который отражает положение показателя в иерархической структуре таблицы.

Так, например, в разделе «Внеоборотные активы» в Активе Баланса первая строка соответствует номеру 110 (при увеличении управлением предприятия количества строк в форме №1, номер может иметь большую разрядность) и называется «Нематериальные активы».

Значение этой строки, как правило, получается путем сложения показателей строк с номерами от 111 до 119, если такие существуют.

После того как все строки в таблице Актива заполнены для получения итогового значения необходимо сложить результаты двух первых разделов бухгалтерского баланса, которые получились путем суммирования других строк в иерархической последовательности.

Тот же принцип работает и в таблице Пассива.

Читайте также Изменения в бухгалтерской отчетности за 2018 год

Первый раздел этой таблицы «Капитал и резервы» имеет порядковый номер 310, так как является третьим основным разделом всего бухгалтерского баланса и образуется путем сложения строк, которые находятся в его подгруппе иерархии, то есть строк с номерами от 311 до 319.

Заполнение бухгалтерского баланса можно осуществлять, начиная с любой таблицы (Пассива или Актива)

Главным условием правильного составления таблицы бухгалтерского баланса является точное соответствие значения каждой строки и вписываемого в нее показателя, а также наличие денежных значений во всех, установленных предприятием строках.

Бывают исключения, когда сумма по какому-либо показателю может быть нулевая, в этом случае необходимо предоставить объяснения по этой статье в бухгалтерском отчете.

Как правило, все показатели отображаются цифрами, которые означают тысячи рублей, например, если стоимость недвижимости организации составляет 10 000 000 руб., то в активе баланса в соответствующей строчке необходимо писать 10 000.

Конечно, если компания имеет более крупные масштабы, и обороты их денежных средств в основном исчисляются миллионами, то можно ставить числа, убирая шесть последних знаков, а в названии столбца показателей указывать числовую единицу миллион рублей.

Итоговые числа баланса Актива и Пассива должны совпасть, так как, по сути, в Активе отражается все, что есть у организации, а в балансе Пассива дается описание, откуда был получен весь перечисленный Актив.

Для более подробного описания составления бухгалтерского баланса, рассмотрим принцип заполнения каждой строки таблиц Пассива и Актива.

Как заполнять статьи таблицы Актива?

Каждая статья Актива баланса заполняется в соответствии со следующими данными.

Основные средства.

В этой строке указывается суммарная первоначальная стоимость имущества предприятия (основных средств), с вычетом суммарного размера амортизации в процессе эксплуатации каждого вида имущества соответственно.

Нематериальные активы.

В этой строке записывается значение остаточной стоимости всех нематериальных активов, которые принадлежат организации. То есть сумма затрат на приобретение и развитие за минусом амортизации.

Капитальные вложения.

Учитывается сумма, потраченная на строительство, или указывается стоимость заказа, которую уже выплатили.

Оборудование.

Указывается цена, действующая в момент приобретения.

Баланс является центральным документом, который входит в состав бухотчетности компании, ежеквартально создаваемый миллионами организаций во всех странах цивилизованного мира. Подготовка баланса осуществляется с участием профессиональных бухгалтеров, руководствуясь постоянно совершенствующимися нормативными документами.

Общее представление

Баланс имеет форму систематично собранных значений, сгруппированных как двусторонняя таблица, отражающая наличие экономических активов и источников их формирования (обязательств), а также финансовые результаты компании установленной даты и имеющая денежное выражение.

В таблице представлена структура баланса, которая в реальности составляется в соответствии со строками баланса.

| Статьи актива | Статьи пассива |

| Внеоборотные активы - есть суммарное имущество компании, которое отражено в первом разделе баланса на отчетную дату. Эти активы используются компанией более 1 года. | Капитал и резервы представляет собой информационный блок, состоящий из видов капитала: уставного, добавочного, резервного, а также нераспределенной прибыли. |

| Оборотные активы - часть имущества компании, которое используется короткое время (то есть менее 1 года). | Долгосрочные заемные средства представляют собой часть средств компании, принадлежащих третьей стороне и функционирующих более года. |

| Краткосрочные займы являются частью средств компании, принадлежащей третьей стороне и функционирующие менее 1 года. |

Активный и пассивный характер баланса характеризует его как совокупность средств, отраженных в сформированном документе, а также каждую группу в отдельности.

Ключом к решению основных теоретических проблем баланса, счетов и двойного учета является экономически значимое определение значения дебета и кредита. Таким образом, учетные счета состоят только из дебетовых и кредитных. Непонимание сущности дебета и кредита эквивалентно непониманию системы бухгалтерских счетов. Под двойной записью в данном случае понимается равенство оборота, зарегистрированное в дебете и кредите по каждому факту совершаемых компанией оборотов. Невозможно будет интерпретировать двойную запись в балансе до определения дебета и кредита, поскольку невозможно объяснить равенство сумм, записанных непонятно куда. И, наконец, совершенно очевидно, что основой для группировки данных в балансе в той форме, в которой он использовался до недавнего времени, были понятия дебета и кредита.

Состояние экономических активов и источники их формирования в балансе обычно показываются на определенную дату (первое число отчетного периода) в стоимостном выражении.

В балансе группировка и обобщение приводятся также и на начало года, и за предшествующий период. Таким образом, состояние показателей приводится не только в статистике, но и в динамике.

Современное представление о способах заполнения баланса ориентировано, прежде всего, на представление информации для всех видов пользователей.

Интересы пользователей

В соответствии с пунктом 18 ПБУ 4/99 «Бухгалтерская отчетность» с помощью баланса возможно проведение финансовой оценки состояния компании за определенный промежуток времени.

В таблице ниже представлены основные интересы внешних и внутренних пользователей отчетности компании.

| Пользователи информации | Информационные потребности | Источники информации | Приоритетные критерии качества информации |

| Собственники (акционеры, учредители) | Получение информации о размере обязательств и прибыли | Точность, надежность, своевременность, полнота, полезность, понятность |

|

| Управленческий персонал (руководство, менеджеры) | Достоверность в отсутствие хозяйственных и налоговых рисков, контроль над доходами и расходами в интересах собственника, получение данных и финансовых показателях, платежеспособности, рентабельности | Все виды отчетов бухгалтерской отчетности | Точность, надежность, своевременность, аналитика, полнота, существенность, полезность |

| Кредиторы | Платежеспособность организации, подтверждение непрерывности функционирования организации, исполнение договорных обязательств | Все виды отчетов бухгалтерской отчетности | |

| Инвесторы | Приобретение информации о денежных средствах компании, возможных рисках, уровне обязательств, информация и перспективах деятельности | Все виды отчетов бухгалтерской отчетности | Своевременность, достоверность, надежность, сопоставимость |

| Государство (налоговые органы) | Информация о финансовом состоянии организации, размере обязательств, информация для статистического наблюдения | Бухгалтерский баланс и другие документы | Полнота, своевременность, точность, достоверность |

Достоверность данных бухгалтерского баланса напрямую зависит в свою очередь от реальности данных по учету. Поэтому организациям следует обеспечивать достоверный бухгалтерский учет и своевременное отражение хозяйственных операций.

Законодательное регулирование процессов составления баланса

Основным документом, который лежит в основе регулирования процессов составления отчетности компании на сегодня, является Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

До недавнего времени окончательно не урегулирован вопрос по федеральным и отраслевым стандартам, о которых упоминается в Федеральном законе №402-ФЗ. Данные документы пока находятся на стадии разработки, выпущено несколько проектов федеральных стандартов, которые ждут окончательного утверждения.

Документы в области бухгалтерского регулирования - это не только федеральные, отраслевые стандарты, но и нормативные документы самого хозяйствующего субъекта. Причем эти нормативные документы экономического субъекта в общем смысле должны быть разработаны для упрощения учета.

Хозяйствующий субъект самостоятельно выбирает методы и способы бухгалтерского учета, которыми он желает руководствоваться в процессе осуществления хозяйственной деятельности.

Из вышесказанного следует, что стандарты хозяйствующего субъекта и его учетная политика имеют много общего.

Таким образом, до момента урегулирования данного вопроса на законодательном уровне, основным документом, определяющим порядок учета активов и обязательств, будет их учетная политика, составленная в соответствии с требованиями нормативных документов, каковыми на данный момент являются ПБУ.

Основы построения

В зарубежных странах содержание баланса составлено по степени замедления ликвидности, то есть вначале показаны легко реализуемые типы имущества, считающиеся оборотным капиталом фирмы, и в конце баланса - наименее ликвидные активы.

Это построение баланса сосредоточено на степени его ликвидности, исходя из способности платить по всем долгам. В любом случае активы предприятия (A) должны соответствовать его обязательствам (П) и его собственному капиталу (K):

Основные требования к балансу

При заполнении баланса необходимо учитывать основные требования:

- невозможность осуществить зачет между разными статьями актива и пассива, прибылей и убытков;

- данные на начало периода исследования и на конец предыдущего года должны быть равными друг другу;

- статьи баланса имеют документальное подтверждение, получаемое в ходе инвентаризации.

Основы заполнения баланса

При рассмотрении вопроса о том, как заполнить бухгалтерский баланс, используется существующая форма.

Форма рассматриваемого документа утверждена Приказом Минфина России № 66н от 02.07.2010 года. Иногда фирма может сама самостоятельно создавать форму баланса, но на основе того, который официально введен в обращение.

Рассмотрим основные аспекты, отвечающие на вопрос о том, как правильно заполнить баланс.

В вышеуказанной форме обязательным является список реквизитов:

- отчетная дата;

- название фирмы;

- значения ИНН;

- форма собственности;

- единица измерения, используемая в балансе;

- адрес фирмы;

- дата утверждения баланса;

- дата отправки баланса.

Рассмотрим пример того, как заполнить баланс с учетом его структуры.

Внеоборотные активы

Начнем с актива. В первом разделе отчета отражена информация о внеоборотных активах предприятия. Он регистрирует следующие индикаторы:

- нематериальные активы (для расчета значения для этого показателя необходимо рассчитать разницу между дебетовой учетной записью 04 в плане счетов и кредитом на счет 05);

- результаты исследований и разработок (значение принимается по Дт04);

- поисковые нематериальные активы (Дт08 на субсчете для учета нематериальных затрат на поисковые активы, заполняются только фирмами, использующими природные ресурсы в производстве);

- материальные активы, относящиеся к поисковым (дебет 08 на субсчете учета затрат, аналогичным образом заполняется фирмами, использующими разные ресурсы природы);

- основные фонды компании (разница между Дт01 и суммой между Ктм 02 и Дт08 по субсчету учета основных средств, которые не вводятся в действие предприятием);

- инвестиции в материальные активы (разница между Дт 03 и Кт 02 по субсчету амортизации имущества компании);

- финансовые вложения (Дт 58 и 55 для субсчета, на которой учитываются депозитные счета, а также дебет 73 на субсчете, которые учитывают расчеты по кредитам, уменьшенные кредитом 59 по субсчету, который учитывает резервы на длительные обязательства);

- налоговый актив, классифицированный как отложенный (Дт 09);

- остальные внеоборотные активы, соответствующие суммам, не включенным в другие строки;

- окончательный индикатор - для всех предыдущих строк.

В следующем разделе текущие активы фиксированы.

Оборотный капитал

Исследуем пример того, как заполнить баланс в соответствии с установленными для него требованиями.

В исследуемом разделе представлены следующие показатели:

- резервы (разница между Дт41, суммой Кт42, Дт15, 16, которая уменьшается на сумму между Кт14 и Дт97, а также Дт для таких счетов, как 10, 11, 20, 21, 23, 29, 43, 44, а также 45);

- НДС (Дт 19);

- показатели дебеторской задолженности (разница между суммой задолженности 62, 60, 68, 69, 70, 71, 73 - без кредитов, 75 и 76 и 63 кредитов);

- финансовые вложения (разница между суммой задолженностей 58, 55, 73 - на субсчете, которая фиксирует расчеты по кредитам и займам 59);

- денежные средства (дебетовая сумма составляет 50, 51, 52, 55, 57, за вычетом Дт55 по субсчету депозитных счетов);

- другие текущие активы, которые не отражены в вышеуказанных строках,

- общее суммарное значение.

Капитал и резервы

Рассмотрим вопрос о том, как заполнить баланс по разделу «Капитал и резервы».

В первом разделе соответствующей части баланса раскрывается информация о капитале и резервах компании.

Здесь фиксируется информация:

- капитал в виде уставного (Кт 80);

- на собственные акции, приобретенные у акционеров компании (дебет 81);

- переоценка активов, классифицированных как внеоборотные (Кредит 83 - субсчет, в котором фиксируется сумма переоценки основных средств предприятия, а также нематериальные активы);

- на дополнительный капитал - исключая переоценку (кредит 83 - за вычетом сумм, отраженных в предыдущей строке), на резервный капитал компании (Кт 82);

- на нераспределенную прибыль фирмы или на непокрытый убыток (Кт84);

- общее итоговое значение.

Краткосрочные обязательства

Рассмотрим вопрос о том, как заполнить баланс по разделу «Краткосрочные обязательства».

Еще один блок пассива дает представление об информации о краткосрочных обязательствах компании.

Какая информация о них включена в баланс?

Здесь отражаются следующие данные:

- по заемным средствам компании (итоги Кт 66 и 67 - за проценты в рамках долгосрочного займа (более 1 года)) ;

- по кредиторской задолженности (итоги Кт 60, 62, 68, 69, 70, 71, 73, 75 - для краткосрочных кредитов, а также 76);

- о доходах в будущих периодах (сумма кредитов 98 и 86);

- по оценочным обязательствам (кредит 96 - если берутся долгосрочные обязательств);

- оставшиеся обязательства;

- суммарное значение краткосрочных обязательств.

- сумма всей прибыли в балансе отражена в строке 1370 «Нераспределенная прибыль».

Цифры подсчитаны, что дальше?

Для того, чтобы понять, как заполнить бухгалтерский баланс, далее необходимо внести полученные цифры в форму баланса ниже.

| Наименование строки | |

| Внеоборотные активы | |

| Основные средства | |

| Финансовые вложения | |

| Оборотные активы | |

| Дебиторская задолженность | |

| Финансовые вложения | |

| Денежные средства | |

| Активы всего | |

| Капитал и резервы | |

| Уставной капитал | |

| Добавочный капитал | |

| Резервный капитал | |

| Нераспределенная прибыль | |

| Долгосрочные займы | |

| Краткосрочные займы | |

| Кредиторская задолженность | |

| Пассивы всего |

Представленные коды строк баланса являются универсальными для большинства компаний.

Не все организации имеют возможность использовать только стандартные строки этой отчетности, им требуется более подробная информация и расшифровка. Поэтому такими компаниями иногда используются дополнительные коды баланса, к примеру к строке 1260 «Прочие текущие активы», появляется строка 12605 - «Отложенные расходы».

А что при УСН?

Рассмотрим особенности баланса в УСН.

Упрощенная система налогообложения, упрощенный налог - это особый вид налога, при применении которого не платятся следующие налоги:

- налог на прибыль;

- имущественный налог;

- НДС, если не привозятся товары из-за границы;

- подоходный налог.

Бухгалтерская отчетность для ООО в случае УСН - это информация, по которой налоговые органы контролируют доходы юридических лиц. Согласно закону 402-ФЗ, компании обязаны предоставлять налоговые данные о финансах.

Компании, которые находятся на УСН, обязаны представлять бухгалтерский баланс в более простой форме один раз в год. Баланс за 2017 год должен быть сдан до 31 марта 2018 года.

В самом начале баланса необходимо указать, откуда берется форма отчета.

Основная часть состоит также из заполнения двух основных блоков: по активам и пассивам. Блок с активами - это 5 показателей, блок с пассивами - это шесть показателей. При заполнении каждого из них также необходимо придерживаться основных требований, предъявляемых к стандартной отчетности.

Использование оборотно-сальдовой ведомости

Рассмотрим вопрос о том, как заполнить баланс по оборотно-сальдовой ведомости (ОСВ).

В ОСВ в табличной версии присутствуют учетные счета по мере увеличения. Бухгалтер вносит данные ежемесячно из журналов, в которых ведется ежедневная запись о хозяйственной и экономической деятельности, выраженная в денежном выражении. Таблица заполняется при отражении остатков на начало и конец отчетного периода, показывая при этом общие обороты за промежуток времени.

В результате создается финансовый документ на любой период, необходимый для анализа. Он может быть в форме ежемесячного, ежеквартального, годового периода, обеспечивающего рабочую картину предприятия, отражающего оборот средств для управления, а также для любого заинтересованного лица.

В ОСВ отображаются остатки имеющихся средств организации на установленную дату. В учетных записях работа предприятия отображается в денежном эквиваленте, значения полученных остатков переносятся в таблицу.

Рассмотрим основные нюансы того, как правильно заполнить баланс при применении данной ведомости. Формирование упрощенного баланса посредством ОСВ возможно следующим образом:

- обработка всех счетов осуществляется с целью создания входящих и исходящих транзакций для снятия конечных остатков средств;

- создается графологическая система, в которой по дебету и кредиту записываются строки каждой учетной записи последовательно;

- ведется подсчет всех цифр по приходу и расходу;

- результатом является опись всех остатков на счетах;

- проверка правильности конечных значений, для этого необходимо добавить к первоначальному остатку средств приход по счетам и отнять все значения, отнесенные к кредиту;

- для пассивных счетов необходимо брать кредитовое сальдо, добавить оборотный капитал и отнять значение по дебету;

- итоговый результат должен быть идентичен разноске счетов.

Полученные итоги учитываются по балансу. Его оборотная форма представляет собой результат, полученный от общего сальдо дебетовых остатков, которое равняется остатку кредита.