Turto išskaitos gavimas per darbdavį. Mokesčio atskaitos registravimas per darbdavį: tvarkos aprašas Kaip atlikti turto atskaitą per metus

Grįžti atgal į

Teisės aktai, būtent 8 str. Mokesčių kodekso 220 straipsnis suteikia Rusijos Federacijos piliečiui galimybę iš darbdavio gauti nekilnojamojo turto mokesčio atskaitą. Be to, jei mokesčių mokėtojas dirba keliose organizacijose, jis gali gauti atskaitą kiekvienoje.

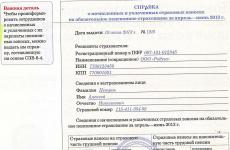

2017 m. darbdavio atliktas turto atskaitymas reiškia gyventojų pajamų mokesčio išskaitymo iš darbo užmokesčio nutraukimą. Norint pasinaudoti šia teise, reikia iš mokesčių inspekcijos gauti dokumentą, patvirtinantį teisę gauti nekilnojamojo turto mokesčio atskaitymus, kuriame būtų nurodyta turto mokesčio atskaitų suma, kurią mokesčių mokėtojas turi teisę gauti iš kiekvieno patvirtinime nurodyto mokesčių agento.

Atkreipkite dėmesį, kad šis dokumentas galioja tik iki tų metų, kuriais jis buvo gautas, pabaigos, tada asmuo turi jį gauti dar kartą.

Išskaitos gavimo tvarka

Norint pasinaudoti teise iš darbdavio 2017 metais gauti turto išskaitą, metų pradžioje arba iš karto po pirkimo-pardavimo sutarties sudarymo reikia mokesčių tarnybai pateikti tam tikrų dokumentų paketą.

Ir būtinai pridėkite prašymą patvirtinti savo teisę tokiu būdu atgauti pinigus. Pateikti dokumentus būtina kuo anksčiau, nes gyventojų pajamų mokestis nebebus išskaičiuojamas tik gavus minėtą pranešimą, kuris išduodamas per 30 dienų.

Tai reiškia, kad asmuo išskaitomas sumas pradės gauti tik gavęs pranešimą.

Mokesčių inspekcijai pateikiamas toks dokumentų paketas:

Išrašas iš Vieningo valstybės registro (ši naujovė įvesta tik nuo 2017 m. pagal Rusijos Federalinės mokesčių tarnybos 2015-08-24 raštą Nr. BS-3-11/3879@ nekilnojamajam turtui, įregistruotam po 3016-15-07) ;

Gyvenamųjų patalpų pirkimo-pardavimo sutarties kopiją;

nuosavybės pažymėjimai;

Dokumentai, patvirtinantys visos būsto kainos sumokėjimą;

Dokumentai kredito lėšoms gauti, jei būstas pirktas su hipoteka.

Kartu su šiais dokumentais pateikiama gyventojų pajamų mokesčio deklaracija 3 ir prašymas, kuriame nurodoma atskaitos suma. Be to, šią sumą apskaičiuoja pats asmuo. Jei paraiška teikiama pirmą kartą, tada visais vėlesniais atvejais nurodoma visa suma, iš šios sumos atimama anksčiau gauta atskaitymo suma;

![]()

Mokesčių atskaitymo perkant nekilnojamąjį turtą tvarka yra numatyta Rusijos Federacijos mokesčių kodekso 220 straipsnyje. Mokesčių įstatymai nuolat keičiasi, todėl svarbu kasmet peržiūrėti galiojančius įstatymus. Panagrinėkime mokesčių atskaitymo iš darbdavio gavimo tvarką 2019 m.

Išskaitos iš kelių darbdavių ypatybės

Poreikis kreiptis dėl nekilnojamojo turto mokesčio lengvatų keliems darbdaviams gali kilti šiais atvejais:

- darbo santykiai su keliais darbdaviais;

- darbo vietos pakeitimas per kalendorinius metus.

Norėdami gauti atskaitą iš kelių darbdavių, turite gauti mokesčių institucijos pranešimą, patvirtinantį teisę į nekilnojamojo turto mokesčio atskaitą, išduotą kiekvienam darbdaviui.

Po to turite susisiekti su kiekvienu darbdaviu su prašymu dėl turto mokesčio atskaitymo ir šiam darbdaviui išduotu įspėjimu.

Jei pakeičiate darbo vietą, turite gauti naują mokesčių institucijos patvirtinimą dėl naujojo darbdavio. Tokiu atveju įspėjimo originalas liks jame nurodytam darbdaviui, tai yra, atleidžiant iš darbo, jis nebus grąžintas. Tuo pačiu, jei šis darbdavys po darbo sutarties nutraukimo jūsų naudai priskaičiuos (pavyzdžiui, priedus), jis apskaičiuos ir išskaičiuos gyventojų pajamų mokestį, nes įspėjimas baigiasi kitą dieną po atleidimo iš darbo.

Parengė "Personal Prava.ru"

Buto, kambario, žemės sklypo ar dalių juose pirkimas, nauja gyvenamojo namo statyba ir tikslinių paskolų nekilnojamojo turto pirkimui ar statybai grąžinimo išlaidos yra pagrindinis pagrindas gauti nekilnojamojo turto mokesčio atskaitą, aiškina Elena Biryukova, vadovaujanti. įmonės „Bukva auditas“ buhalteris.

„Kiekvienas Rusijos Federacijos pilietis, mokantis 13% gyventojų pajamų mokestį, turi teisę pateikti dokumentus dėl turto atskaitymo“, – pažymi ekspertas. – Ši teisė užtikrinta. Jis gali būti naudojamas bet kuriuo laikotarpiu po pirkimo metų, nėra nustatytas joks senaties terminas.

Taigi, jei butą įsigijote 2015 m., tuomet dokumentus mokesčių atskaitymui galite pateikti nuo 2016 m. Gavę dokumentus, patvirtinančius Jūsų teises į nekilnojamąjį turtą, pradėkite rinkti reikalingus dokumentus nekilnojamojo turto mokesčio atskaitai gauti.

„Atkreipiame dėmesį, kad išskaitų už parduotą turtą skaičius neribojamas, tačiau perkant ar statant nekilnojamąjį turtą išskaitą galima gauti vieną kartą per visą gyvenimą“, – pažymi advokatų kontoros „Priority“ vadovaujanti darbo užmokesčio specialistė Julija Rybalko. .

Kiek galiu atgauti?

„Grąžintina 13% išlaidų sumos, o valstybė reguliuoja maksimalią įsigyto turto sumą, su kuria galima grąžinti – 2 milijonus rublių“, – sako Julija Rybalko. - Pavyzdžiui, perkant butą už 2 milijonus rublių, galite grąžinti 260 000 rublių. anksčiau sumokėtų mokesčių, o už 1 mln. - 130 000 rublių. Jei pirkimo kaina brangesnė, grąžinama suma nesikeis.“

Kokių dokumentų reikės?

- pasas;

- TIN sertifikato kopija;

- užpildytą prašymą susigrąžinti mokesčius;

- užpildytą 3-NDFL formos mokesčių deklaraciją (oficialios Federalinės mokesčių tarnybos svetainės skiltyje „Fizų pajamų mokesčio deklaracijos formos“ (poskyris „Programinė įranga“) taip pat galite atsisiųsti programą „Deklaracija 2016“ (2015 m. 2014, 2013), kuri automatiškai tikrina pildymo teisingumą);

- metų darbo pažymėjimas 2-NDFL forma;

- sąskaitos, į kurią bus pervedamos lėšos, duomenys;

- dokumentų, patvirtinančių teisę į būstą, kopijos ( valstybinės teisių registravimo pažyma, pirkimo-pardavimo sutartis, perdavimo-priėmimo aktas, tikslinio kredito sutartis arba paskolos sutartis, hipotekos sutartis, paskolos grąžinimo ir palūkanų mokėjimo grafikas);

- mokėjimo dokumentų, patvirtinančių išlaidas turtui įsigyti, kopijos (kvitų pavedimų kvitai, mokėjimo pavedimai, banko išrašai apie lėšų pervedimą iš pirkėjo sąskaitos į pardavėjo sąskaitą, išrašai iš mokesčių mokėtojo asmeninių sąskaitų, pažymos iš organizacijos, kuri išdavė paskola apie sumokėtas palūkanas už naudojimąsi paskola);

- santuokos liudijimo kopiją ir rašytinį pareiškimą apie sandorio šalių susitarimą dėl išskaitos dydžio paskirstymo tarp sutuoktinių.

Kaip gauti turto išskaitą?

Išskaitą iš turto 2017 metais galite gauti savarankiškai, pateikę mokesčių inspekcijai reikiamus dokumentus arba per darbdavį.

„Mokesčių inspekcijoje, pasibaigus mokestiniam laikotarpiui, galite gauti vienkartinę 13% per metus gautų pajamų sumą“, – aiškina Elena Biryukova. – Per darbdavį – iki mokestinio laikotarpio pabaigos, jeigu mokesčių inspekcija patvirtina teisę į atskaitą. Tai leis jums gauti darbo užmokestį neišskaičiuojant 13% gyventojų pajamų mokesčio nuo to mėnesio, kurį atnešėte patvirtinimą iš mokesčių inspekcijos.

Jei per mokesčių inspekciją ketinate išskaičiuoti turtą patys, tuomet surinktą dokumentų paketą turite pateikti savo gyvenamosios vietos mokesčių inspekcijai. Taip pat reikės originalių dokumentų, kad mokesčių inspektorius galėtų patikrinti jų autentiškumą.

„Dokumentai bus tikrinami trims mėnesiams“, – perspėja Elena Biryukova. – Jei sprendimas bus teigiamas, pinigai į jūsų sąskaitą bus įskaityti per mėnesį. Pagal , jei per mokestinį laikotarpį negalima visiškai panaudoti nekilnojamojo turto mokesčio atskaitymų, jų likutis gali būti perkeltas į kitus mokestinius laikotarpius, kol bus visiškai panaudotas. Priklausomai nuo mokesčių mokėtojo uždarbio, gyventojų pajamų mokesčio grąžinimas gali užtrukti keletą metų.

Jei ketinate gauti mokesčių atskaitą per savo darbdavį, turėsite:

- pateikti mokesčių inspekcijai dokumentų paketą kartu su pareiškimu, kad gavote mokesčių administratoriaus pranešimą dėl teisės į turto atskaitą;

- po 30 dienų gauti mokestinį pranešimą apie teisę į turto atskaitą;

- įspėti darbdavį.

„Federalinės mokesčių tarnybos pranešimas yra pagrindas neišskaičiuoti gyventojų pajamų mokesčio iš einamuoju mokestiniu laikotarpiu darbuotojui išmokėto atlyginimo, o pagrindinis dokumentas, patvirtinantis teisę į atskaitą, todėl gavę pranešimą, privalote patikrinkite, ar visi jūsų duomenys ir duomenys yra teisingi“, – aiškina Julija Rybalko. - Visos einamaisiais metais išmokėtos darbuotojo pajamos, apmokestinamos 13% gyventojų pajamų mokesčiu, mažinamos pranešime nurodyta suma. Į pajamas įeina darbo užmokestis, atostogų išmokos, premijos, finansinė parama ir laikino neįgalumo išmokos, sukauptos 2017 m. Atkreipkite dėmesį, kad dividendai į pajamas neįtraukiami.

Jei šiais metais išskaita nebuvo visiškai panaudota, metų pradžioje turėsite gauti naują mokesčių inspekcijos pranešimą. Norėdami gauti naują pranešimą, kartu su prašymu mokesčių inspekcijai turite pateikti 2-NDFL formos pažymą, kurią galite paimti iš savo darbdavio už praėjusius metus (Rusijos finansų ministerijos raštai 04/04). 22/2015 N 03-04-05/23108, 2011-10-27 N 03-04-05/9-809)“.

Kada pateikti mokesčių deklaraciją?

Julija Rybalko primena, kad gyventojų pajamų mokesčio deklaraciją (forma 3-NDFL) mokesčių mokėtojas pateikia kasmet ne vėliau kaip iki kitų metų, einančių po pasibaigusio mokestinio laikotarpio, balandžio 30 d. Pavyzdžiui, gyventojų pajamų mokesčio deklaraciją už 2016 metus mokesčių inspekcijai reikės pateikti iki 2017 metų balandžio 30 dienos.

Kaip apskaičiuoti atskaitymo sumą?

Mokesčių mokėtojui už visą mokestinį laikotarpį teikiama atskaitos suma, kaip pažymi Julija Rybalko, negali viršyti:

- 1 milijonas rub. parduodant gyvenamąjį nekilnojamąjį turtą ir žemę;

- 250 000 rublių. parduodant kitą turtą, išskyrus vertybinius popierius.

„Didžiausia atskaitymo suma yra: 2 000 000 x 13% = 260 000 rublių. Ši suma gali būti taikoma keliems įsigytiems gyvenamiesiems objektams, jei jų bendra kaina yra mažesnė nei 2 milijonai rublių. (Rusijos Federacijos mokesčių kodekso 220 straipsnio 3 punktas), patikslina ekspertas. - Jei nekilnojamąjį turtą perka sutuoktiniai, kiekvienas iš jų turi teisę į maksimalią 2 milijonų rublių atskaitymo sumą.

Jei paskola buvo paimta turtui įsigyti, galite gauti ne daugiau kaip 3 milijonų rublių išskaitą už palūkanas. Didžiausia išskaitymo suma yra: 3 000 000 x 13% = 390 000 rublių.

Kas pasikeis 2017 metais?

Jelena Biryukova atkreipia dėmesį, kad nuo 2017 m. gausėjo turtinės naudos gavimo pagrindų sąrašas: „Anksčiau buvo tokios lengvatos: atskaita parduodant turtą, jo dalį ar dalį įmonės įstatiniame kapitale. ; išskaita perleidžiant reikalavimo teises pagal dalyvavimo bendroje statyboje sutartį (investicijų sutartis). Dabar pridedama: išskaita už pasitraukimą iš įmonės; išskaita pervedant lėšas bendrovės dalyviui įmonės likvidavimo atveju; kai sumažėja bendrovės įstatinio kapitalo akcijos nominali vertė.

„2017 m. pasikeis teisės į turto išskaitą patvirtinimas perkant nekilnojamąjį turtą ()“, – priduria Julija Rybalko. „Jei anksčiau, norint gauti išskaitą, pakakdavo pateikti teisės valstybinės registracijos pažymėjimą, tai 2017 m. nuosavybės teisę į įsigytą turtą reikės patvirtinti kitu būdu.

Taigi, jei nekilnojamąjį turtą įsigijote po 2016 m. liepos 15 d., tuomet teisę į turto išskaitą turėsite patvirtinti Vieningo valstybės registro išrašu.

Yra dvi galimybės gauti nekilnojamojo turto mokesčio atskaitą perkant butą / namą:

- per darbdavį(šiame straipsnyje apžvelgsime išskaitos gavimo per darbdavį procesą).

Išskaitos gavimo per darbdavį esmė yra ta, kad 13% pajamų mokestis iš jūsų atlyginimo nebus išskaičiuojamas tol, kol išskaita nebus išnaudota (nors verta žinoti, kad teisę į atskaitą reikės patvirtinti su mokesčių institucija kiekvienais kalendoriniais metais) .

Mokesčių lengvatos gavimo per darbdavį tvarka

Ypatinga išskaitos gavimo per darbdavį ypatybė – galimybė reikalauti išskaitos iš karto po teisės į ją atsiradimo, o ne laukti iki kalendorinių metų pabaigos, kaip išskaitos gavimo per mokesčių inspekciją atveju (jūs informacijos apie tai, kada atsiranda teisė į turto išskaitą, rasite mūsų straipsnyje).

Pažiūrėkime, kokių veiksmų reikia imtis, kad per darbdavį gautumėte išskaitą:

1) Tau reikia surinkti dokumentų paketą išskaitymui.

Verta paminėti keletą skirtumų:

3-NDFL deklaracijos pildyti nereikia;

2) Surinkus dokumentus išskaitymui, reikia pateikite juos savo registracijos vietos mokesčių inspekcijai(asmeniškai arba paštu) patvirtinti teisę į atskaitą. Per 30 dienų nuo dokumentų pateikimo (Rusijos Federacijos mokesčių kodekso 220 straipsnio 3 dalis, 3 punktas) mokesčių administratorius turi išsiųsti jums pranešimą, patvirtinantį jūsų teisę į mokesčių atskaitą.

4) Nuo prašymo pateikimo ir pranešimo buhalterijai momento visus tolesnius išskaitai būtinus skaičiavimus atliks darbdavys. Kuriame , nuo dokumentų pateikimo mėnesio, nuo jūsų atlyginimo pajamų mokestis nebus išskaitomas, ir atitinkamai gausite 13% didesnį atlyginimą nei įprastai. Tai bus taikoma tol, kol bus išnaudotas atskaitymas arba iki kalendorinių metų pabaigos (atsižvelgiant į tai, kas įvyks anksčiau).

Pavyzdys: Ryžovas S.M. 2019 metų vasario mėnesį įsigijau butą. Paruošęs visus atskaitai gauti reikalingus dokumentus, su atitinkamu prašymu kreipėsi į savo gyvenamosios vietos mokesčių inspekciją. 2019 metų kovo mėnesį mokesčių inspekcija išdavė Ryžovui S.M. pranešimą, patvirtinantį teisę į atskaitą. Ryžovas S.M. įspėjimą kartu su rašytiniu prašymu gauti išskaitą pateikė savo darbdaviui. Nuo 2019 m. kovo Ryzhov S.M. pradėjo gauti darbo užmokestį neatskaičius 13% gyventojų pajamų mokesčio.

Nuo kurio mėnesio nėra išskaičiuojamas gyventojų pajamų mokestis ir ar darbdavys gali grąžinti mokesčius už praėjusius mėnesius?

Ankstesnėje dalyje pateiktame pavyzdyje aiškiai matyti, kad mokesčių mokėtojas į darbdavį kreipiasi dėl išskaitos ne metų pradžioje, o kovo mėnesį.

Šiuo atžvilgiu aktualus klausimas yra: Kada darbdavys nustoja išskaičiuoti pajamų mokestį?

Reguliavimo institucijos ne kartą keitė savo poziciją šiuo klausimu. Iki 2017 m. Rusijos Federacijos finansų ministerijos pozicija buvo tokia: mokesčių mokėtojas gali pradėti gauti turto atskaitą tik nuo to mėnesio, kurį pateikė prašymą ir pranešimą darbdaviui, ir kalendoriaus pabaigoje. metų jis turi teisę grąžinti sumokėtą mokestį už likusius mėnesius, pateikdamas 3-NDFL deklaraciją (Rusijos finansų ministerijos 2016 m. kovo 21 d. raštai Nr. 03-04-06/15541, 2015 m. liepos 20 d. Nr. 03-04-05/41417, taip pat 2014 m. gruodžio 26 d. Rusijos Federacijos ginkluotųjų pajėgų nutarimas N 304-KG 14-6337).

Tačiau 2017 metais mokesčių inspekcijos nuomonė pasikeitė. Pagal dabartinę poziciją, darbdavys mokesčius gali grąžinti nuo metų pradžios, nepriklausomai nuo to, kokį mėnesį buvo pateiktas įspėjimas(Rusijos finansų ministerijos 2017 m. kovo 16 d. raštai Nr. 03-04-06/15201, 2017 m. sausio 20 d. Nr. 03-04-06/2416, Bylų nagrinėjimo praktikos apžvalgos 15 p. 2015 m. spalio 21 d. teismai).

Pavyzdys:Šadrovas G.G. nusipirko butą ir 2018 metų birželį pateikė prašymą mokesčių inspekcijai gauti įspėjimą darbdaviui. Liepos mėnesį Šadrovas G.G. gavo pranešimą ir pateikė dirbti į buhalteriją. Gavęs pranešimą darbdavys turi pateikti Shadrov G.G. turto atskaitymas tokia suma:

- Nuo 2018 m. liepos mėnesio iki 2018 m. pabaigos neapmokestinti jo darbo užmokesčio 13% mokesčio (Šadrov G. G. gaus 13% didesnį atlyginimą);

- Grąžinti G. G. Šadrovui išskaičiuotą mokestį. nuo metų pradžios iki mėnesio, einančio prieš pranešimo pateikimo datą (nuo sausio iki birželio mėn.).

Kartu verta paminėti, kad nepaisant naujos mokesčių inspekcijos pozicijos, praktikoje buhalteris gali turėti sunkumų grąžindamas sumokėtą mokestį už mėnesius iki pranešimo darbdaviui momento. Kaip pasielgti tokioje situacijoje: susitarti su buhalterija (ir grąžinti mokestį pateikus 3-NDFL deklaraciją) ar apginti savo poziciją, priklauso tik nuo jūsų sprendimo.

Išskaitos gavimas pakeitus darbo vietą ar reorganizavus darbdavį

Dažnai susidaro situacija, kai mokesčių mokėtojas, gavęs pranešimą apie teisę į atskaitą konkrečiam darbdaviui, pakeičia darbo vietą.

Remiantis ankstesne reguliavimo institucijų nuomone, mokesčių mokėtojas negalėjo gauti išskaitos iš naujojo darbdavio iki naujų kalendorinių metų pradžios (Rusijos Federacijos federalinės mokesčių tarnybos Maskvai raštai, 2010 m. balandžio 14 d. N 20- 14/4/039129@, 2009 m. liepos 3 d. N 20-14/ 068304@, 2009 04 30 N 20-14/3/043204@). Tačiau gali būti, kad ši pozicija pasikeis dėl neseniai pasikeitusių Mokesčių kodekso (galimybė gauti išskaitą iš kelių darbdavių). Šiuo metu nėra oficialių dokumentų, apibrėžiančių dabartinę reguliavimo institucijų poziciją.

Išskaitos gavimas per darbdavį, jei turite kelis darbus

Iki 2014 m., jei pilietis vienu metu dirbo kelis darbus (ne visą darbo dieną), mokesčių lengvatą iš darbdavio jis galėjo gauti tik vienoje darbo vietoje (savo pasirinktoje).

2014 m. sausio 1 d. buvo atlikti Mokesčių kodekso pakeitimai, kurie leista vienu metu gauti turtines išskaitas iš kelių darbdavių(Rusijos Federacijos mokesčių kodekso 220 straipsnio 4 dalies 8 punktas). Norėdami tai padaryti, prašyme atskaityti turite nurodyti, kaip norite paskirstyti mokesčių lengvatą tarp darbdavių, o mokesčių administratorius jūsų darbdaviams išduos pranešimus su nurodytomis sumomis.

Pavyzdys: Suslikovas V.V. 2019 metų vasarį įsigijo butą už 2 mln. Tuo pačiu metu Suslikovas V.V. Oficialiai dirbau du darbus puse etato. Suslikovas nusprendė nelaukti iki 2019 metų pabaigos, kad gautų išskaitą per mokesčių inspekciją, o gauti išskaitą per savo darbdavius. Suslikovas V.V. kreipėsi į savo gyvenamosios vietos mokesčių inspekciją su atitinkamu prašymu, kuriame nurodė, kad nori gauti išskaitą iš abiejų darbdavių (1 000 000 rublių iš pirmojo ir 1 000 000 rublių iš antrojo). Po mėnesio mokesčių inspekcija išsiuntė jam pranešimą, patvirtinantį jo teisę į atskaitą. Suslikovas V.V. išsiuntė pranešimus apie išskaitos gavimą savo darbdaviams. Nuo to momento jis pradėjo gauti darbo užmokestį iš abiejų darbo vietų, neatskaičius 13% gyventojų pajamų mokesčio (iki atskaitos išnaudojimo arba kalendorinių metų pabaigos).

Einamaisiais metais neišnaudotos išskaitos likusios dalies gavimo tvarka

Pagal pastraipas. 2 p. 1 str. Remiantis Rusijos Federacijos mokesčių kodekso 220 straipsniu, mokesčių mokėtojas turi teisę gauti atskaitos likutį iš darbdavio vėlesniais mokestiniais laikotarpiais, jei einamaisiais metais visa atskaita nebuvo panaudota.

Tačiau Norėdami tai padaryti, metų pradžioje turėsite gauti naują mokesčių inspekcijos pranešimą. Norėdami gauti naują pranešimą, kartu su prašymu mokesčių inspekcijai turėsite pateikti 2-NDFL formos pažymą, kurią darbdavys išdavė už praėjusius metus (Rusijos finansų ministerijos raštai 04 d. /2015/22 N 03-04-05/23108, 2011-10-27 N 03-04-05/9-809).

Mokesčių mokėtojas, gavęs naują pranešimą, kartu su prašymu pateikia jį darbdaviui ir gauna atskaitos likutį tokiu pat būdu, kaip aprašyta aukščiau.

Mokesčių atskaita – tai piliečio (Rusijos Federacijos mokesčių rezidento ir gyventojų pajamų mokesčio mokėtojo, taikant 13 proc. tarifą) teisė sumažinti mokesčių naštą, grąžinant į iždą pervestą mokestį, nesumokėjus. mokesčio dėl teisinių priežasčių. Šiame straipsnyje kalbėsime apie mokesčių atskaitymus per darbdavį ir apsvarstysime gavimo procedūros užbaigimo etapus.

Mokesčių išskaitymas iš darbdavio: kas tai?

Įmonės darbuotojui mokesčių agentas (darbdavys) kas mėnesį atlieka išskaitymus iš jo darbo užmokesčio, kad įvykdytų mokestines prievoles. Jei darbuotojas turi teisę į mokesčių lengvatą, darbdavio buhalterija iš jo atlyginimo gyventojų pajamų mokesčio neišskaičiuoja, o visą sumą gauna į savo rankas.

Pagrindinis privalumas pateikiant mokesčių atskaitą per darbdavį yra galimybė išleisti daugiau savo atlyginimo, kol infliacija nepakyla ir pinigai praranda dalį savo perkamosios galios. Tačiau čia ir slypi rizika: jei pilietis pareikalaus grąžinti lėšas iš šalies biudžeto, pinigai į jo sąskaitą bus įskaityti metų pabaigoje, kai pinigai jau iš dalies nuvertės.

Kuris atskaitymas geresnis: per darbdavį ar per mokesčių inspekciją?

Verta iš karto pažymėti, kad nekilnojamojo turto mokesčio atskaitos dydis, jei jis išduodamas per Federalinę mokesčių tarnybą arba per darbdavį, bus toks pat. Kai tik darbuotojas pateiks darbdaviui prašymą dėl atskaitymo su Federalinės mokesčių tarnybos pranešimu, 13% gyventojų pajamų mokesčio iš atlyginimo nebebus išskaičiuojami.

| Lyginamosios charakteristikos | Per mokesčių inspekciją | Darbo vietoje |

| Dokumento pateikimo terminas | Nuo kitų metų, einančių po priėmimo akto pasirašymo ar registracijos metų | Bet kurią dieną po būsto nuosavybės įregistravimo arba priėmimo akto pasirašymo |

| Dokumentų rinkinys | Visas, įskaitant 2-NDFL, 3-NDFL | Neužbaigti, 2-NDFL ir 3-NDFL nereikalingi |

| Dokumentų siuntimo būdai | Asmeniškai, paštu (su inventoriumi), internetu | Asmeniškai |

| Peržiūros laikas | Stalinis auditas 90 dienų | Stalinis auditas 30 dienų |

| Laikas gauti pinigų | Grąžinkite pinigus per 30 dienų po patvirtinimo | Artimiausia atlyginimo diena, nuo kurios bus pradėta taikyti išskaita |

| Mokėti | Visa anksčiau pervesto gyventojų pajamų mokesčio suma už paskutinius 3 metus | Dalimis, kiekvieną mėnesį gyventojų pajamų mokesčio dydžiu nuo atlyginimo, kol pasieks maksimalią galimą sumą |

| Teisės į atskaitą patvirtinimas | Nereikalaujama | Kiekvienų metų pradžioje |

Mokesčių atskaitos gavimo darbo vietoje ypatybės

Gyventojų pajamų mokesčio grąžinimas:

Išskaitos gavimo darbo vietoje ypatumas yra tas, kad įmonės darbuotojas turi teisę panaudoti lėšas vos sutvarkęs dokumentus ir nunešęs juos darbdaviui. Federalinės mokesčių tarnybos atveju darbuotojui reikės palaukti 2–3 mėnesius, tik tada gauti lėšas. Bet Federalinė mokesčių tarnyba kas mėnesį perveda visą sumą, o darbdavys – dalimis.

Mokesčių lengvatos gavimo per darbdavį tvarka

1 etapas. Dokumentų rinkimas:

Įvairių tipų atskaitymų dokumentų rinkinys:

- Turtas: dokumentai, įrodantys, kad pirkimo-pardavimo sandoris įvyko (apmokėjimas, nuosavybės teisės popierius).

- Vaikui: gimimo liudijimas.

- Gydymui: prašymą pateikusiam darbuotojui išrašytos sąskaitos, pažymos.

- Už mokymus: mokėjimo dokumentas, pažymėjimai.

2 etapas. Dokumentų pateikimas Federalinei mokesčių tarnybai:

Dokumentų tikrinimas truks mėnesį, tada bus išduotas leidimas grąžinti lėšas.

3 etapas. Dokumentų pateikimas darbo vietoje:

Nuo šios dienos iš pajamų nebebus išskaičiuojama 13 proc., kol darbuotojui nebus grąžinta maksimali galima suma. Jis gali gauti išskaitą nuo mėnesio, kurį atnešė visus popierius. Pavyzdžiui, jei jie išduodami gegužės mėnesį, už balandį ir kovą pinigai negrąžinami.

4 etapas. Sutvarkome likučius:

Dokumentai dėl prašymo dėl išskaitos perkant būstą iš darbdavio

Perkant būstą:

- patvirtintos formos prašymas Federalinei mokesčių tarnybai;

- nuosavybės pažymėjimas (arba priėmimo aktas);

- pirkimo-pardavimo sutartis;

- mokėjimo faktą patvirtinantis mokėjimo dokumentas.

Kai būstas perkamas naudojant hipotekos programą:

- hipotekos sutartis;

- pažyma iš banko apie sumokėtų palūkanų sumą. Taip pat skaitykite straipsnį: → "".

Išskaitos iš darbdavio apskaičiavimo pavyzdys

Darbuotoja Ptichkina 2016 m. sausio mėnesį įsigijo kambarį už 1 550 tūkst. Spalio mėnesį ji kreipiasi dėl turto atskaitymo per įmonę, kurioje dirba. Ptichkinos atlyginimas yra 230 tūkstančių rublių per mėnesį.

- Gyventojų pajamų mokesčio suma už mėnesį:

230 000 * 13% = 29 900 rub.

- Turto atskaitymo suma:

1 550 000 * 13% = 201 500 rub.

- 2016 m. Ptichkina atskaita bus skaičiuojama iki kalendorinių metų pabaigos, gyventojų pajamų mokesčio suma bus lygi:

29 900 * 3 mėn = 89 700 rublių – tai mažiau nei jai skirti 201 500 rublių.

Ji turės kreiptis dėl išskaitos dar už naujus kalendorinius metus, procedūra užtruks mėnesį. O po 2017 metų vasario, kovo ir balandžio mėnesio darbuotojas turės gauti dar 22 100 rublių. Dėl to išskaitymas atliekamas:

- nuo 2016 m. spalio iki gruodžio mėn.

- nuo 2017 m. vasario iki balandžio mėn

Išskaita iš darbdavio keičiant darbą

Darbo vietos pakeitimas reiškia:

- paliekant ankstesnį darbą,

- įmonės reorganizavimas.

Šiandien keičiant darbą per metus nėra jokių apribojimų gauti mokesčių lengvatą. Išskaitą darbdavys tvarko įprastai, o atleidimo iš darbo atveju dokumentai išskaitai siunčiami į naujo darbdavio buhalteriją. Vienintelis dalykas yra tai, kad turėsite dar kartą susisiekti su Federaline mokesčių tarnyba ir paprašyti surašyti pranešimą apie teisės į atskaitą egzistavimą.

Pakartotinis prašymas tais pačiais kalendoriniais metais negali būti paliktas Federalinei mokesčių tarnybai, turite palaukti iki kitų metų.

Išskaitymas už darbą ne visą darbo dieną

Iki 2014 m Iš dviejų darbdavių vienu metu gauti mokesčių lengvatos buvo neįmanoma, tačiau šiandien tokia galimybė yra numatyta įstatymuose ir bet kokios rūšies atskaitos atžvilgiu. Pagrindinė sąlyga – darbuotojas turi būti oficialiai įdarbintas, jis turi būti gyventojų pajamų mokesčio mokėtojas, taikant 13 proc.

Norėdami kreiptis dėl turto išskaitymo už dvi darbo vietas, surašydami prašymą turite pasižymėti, kokiomis proporcijomis išskaitos suma paskirstoma darbdaviams.

Teisės aktai šia tema

Turėtumėte išstudijuoti šiuos dokumentus:

| dokumentas | vardas |

| 3 str. ir 4 str. 80 Rusijos Federacijos mokesčių kodeksas | Apie mokesčių atskaitymo dokumentų pateikimą Federalinei mokesčių tarnybai registracijos vietoje |

| 2 punktas str. 88 Rusijos Federacijos mokesčių kodeksas | Apie 3 mėnesių laikotarpį Federalinei mokesčių tarnybai mokesčių atskaitymui pateiktų dokumentų auditui atlikti |

| 6 punktas, str. 78 Rusijos Federacijos mokesčių kodeksas | Apie anksčiau mokesčiams sumokėtų lėšų grąžinimo laikotarpį (1 mėnuo). |

| Finansų ministerijos 2015-05-18 raštas Nr.BS-4-11/8256 | Apie mokesčių atskaitymo iš darbdavio dokumentų surašymo audito laikotarpį (mėnesį). |

| Rusijos Federacijos finansų ministerijos 2016-03-21 raštas Nr.03-04-06/15541 | Tai, kad gyventojų pajamų mokestis nebebus išskaičiuojamas iš darbo užmokesčio iškart pateikus prašymą ir pranešimą iš Federalinės mokesčių tarnybos |

| 8 punktas, str. 220 Rusijos Federacijos mokesčių kodeksas | Dėl darbuotojo teisės gauti mokesčių lengvatą už bet kurią darbo vietą arba kelias iš karto |

| Rusijos Federacijos finansų ministerijos 2016 m. spalio 6 d. raštas Nr. BS-4-11/18925 | Prašymo dėl turto išskaitymo dviem darbdaviams patvirtinimas |

| 2006 m. rugpjūčio 9 d. Maskvos federalinės mokesčių tarnybos raštas Nr. 28-10/71501, | Tai, kad pakeitus darbą Federalinei mokesčių tarnybai pakartotinai kreiptis dėl mokesčių lengvatos bus galima tik nuo naujų kalendorinių metų |

Tipiškos dizaino klaidos

Klaida #1. Laukiama iki mokestinio laikotarpio pabaigos, kad būtų galima kreiptis dėl turto atskaitymo.

Pranešimą galite pateikti bet kuriuo metu ir jums nereikės laukti laikotarpio pabaigos, kol pinigai bus pervesti į jūsų sąskaitą.

Klaida #2. Negalite užpildyti prašymo dėl išskaitos perkant būstą metų viduryje.

Galite kreiptis dėl atskaitymo metų viduryje, likutis mokesčių mokėtojui mokėtinos sumos už ankstesnius mėnesius bus gautas naujais metais per Federalinę mokesčių tarnybą.

Atsakymai į dažniausiai užduodamus klausimus

Klausimas Nr.1. Aš dirbu ne pagal darbo sutartį, o pagal civilinę sutartį, ar galiu reikalauti mokesčių atskaitos iš savo įmonės vadovo?

Ne, darbuotojas turi būti įdarbintas pagal darbo sutartį, kad galėtų pasinaudoti teise į bet kokią atskaitą.

Klausimas Nr.2. Dirbu ne visą darbo dieną, ar galiu paprašyti, kad darbdavys man išrašytų mokesčių atskaitą?

Taip, darbo dienos trukmė šiuo klausimu neturi reikšmės.