Я продал или собираюсь продать недвижимость. Я продал или собираюсь продать недвижимость Составление 3 ндфл при продаже квартиры

Наша консультация поможет быстро разобраться с заполнением 3-НДФЛ при продаже квартиры, если такая обязанность нависла над вами в 2017 году. Также обратим внимание на ряд нюансов, которые из закона напрямую не считываются.

Когда оформлять декларацию

По закону заполнение 3-НДФЛ при продаже квартиры, менее 3-х лет находившейся в собственности, обязательно для каждого продавца такого жилья, поскольку получен облагаемый доход (при условии, что квартира оформлена в собственность до 01.01.2016).

Таким образом, если сделка имела место в 2016 году, то декларацию продавец подает в 2017 году в инспекцию ФНС России по месту своего жительства. Причем заполнение декларации 3-НДФЛ при продаже квартиры необходимо провести в установленный срок – до 30 апреля 2017 года. А точнее – до 2 мая 2017 года включительно (действует правило переноса с выходного дня).

Актуальный бланк

В случае поспешной продажи квартиры заполнение формы 3-НДФЛ, как и сам бланк декларации, регламентированы приказом ФНС России от 24 декабря 2014 года № ММВ-7-11/671.

На нашем сайте скачать для заполнения этот бланк за 2016 год можно абсолютно бесплатно по .

Способы оформления

Налоговое законодательство позволяет выбирать, как заполнить 3-НДФЛ при продаже квартиры:

- На бумажном бланке от руки или путем набора на компьютере.

- В режиме онлайн в личном кабинете физлица на официальном сайте ФНС www.nalog.ru.

- С помощью программы ФНС «Декларация 2016».

На наш взгляд, это лучше делать вторым или третьим способом. Дело в том, что их объединяет весомое преимущество по сравнению заполнением по старинке без использования новых технологий. Так, заложенный алгоритм:

- сам подберет необходимые для заполнения листы;

- многие реквизиты заполнит автоматически.

Основные правила

В 2017 году заполнение декларации 3-НДФЛ после продажи квартиры подразумевает обязательное включение следующих листов, которые желательно оформлять в данной последовательности:

- Титульный лист.

- Лист Д2.

- Лист А.

- Раздел 1.

Сразу отметим, что приказ ФНС № ММВ-7-11/671 не уточняет, как заполнить декларацию 3-НДФЛ при продаже квартиры пенсионером. Дело в том, данная категория плательщиков оформляет и сдает ее на общих основаниях (при условии, что пенсионер владел жильем менее 3-х лет). Каких-либо исключений законом не предусмотрено. Более того: не имеет значения, продолжает работать пенсионер или нет.

Иногда сделка ограничивается только продажей доли в квартире. Заполнение 3-НДФЛ в этом случае имеет свою особенность: это строки 030 и 040 Листа Д2, в которых фиксируют продажу именно долей, а не всего жилого объекта (см. рисунок ниже).

Также важно в строке 020 Листа А декларации правильно проставить код дохода от продажи квартиры. Она должна иметь значение «01» будь то квартира или доля в ней.

Кроме того, в Листе А достаточно указать Ф.И.О. покупателя жилья, от которого получены деньги. А его ИНН – при наличии. Приводить в этом листе доход за 2016 год по зарплате из справки 2-НДФЛ – необязательно.

В остальном, закон не содержит особых требований, как заполнить 3-НДФЛ после продажи квартиры. Обычно эта декларация включает 5 листов (см. выше) и в ней заявлен вычет по подп. 1 п. 2 ст. 220 НК РФ – 1 000 000 рублей.

ПРИМЕР

Е.А. Широкова в 2016 году продала Н.С. Пироговой свою квартиру за 5,5 млн рублей. При этом Широковой данное жильё досталось по наследству и числилось за ней в собственности только около двух лет.

Поскольку фактических расходов на приобретение жилья у Широковой не было, при продаже квартиры в декларации 3-НДФЛ за 2016 год она может автоматически заявить вычет в размере 1 млн рублей.

Как заполнить 3 -НДФЛ при продаже квартиры? В этой статье мы рассмотрим пример заполнения такой декларации.

Если в течение года вы продали какое-либо имущество или же долю в нём, в этом случае необходимо будет отчитаться в налоговую инспекцию о полученном доходе. И в некоторых случаях заплатить подоходный налог. Для этого составляется декларация 3-НДФЛ.

В этом видео наглядная инструкция с примерами заполнения 3-НДФЛ при продаже недвижимого имущества или долей в нем.

Допустим, в прошлом году мы продали квартиру. И по окончании календарного года нам необходимо заполнить специализированный бланк.

Для этого в программе «Декларация» переходим на вкладку «Доходы, полученные в Российской Федерации».

При продаже имущества мы заполняем Источники выплат. Для этого нажимаем на плюс и пишем, к примеру, «Продажа квартиры». Это может быть комната или, например, дом с земельным участком. В большинстве случаев достаточно будет написать только лишь эту фразу.

Также в некоторых случаях можно указать адрес или город проданной квартиры или другого имущества. Например, «Продажа дома с земельным участком в деревне Простоквашино». Это актуально в тех случаях, когда вы, например, продаёте 2 квартиры в течение одного календарного года. И используя их адреса, можно легко отличить одну от другой.

Заполнив наименование, нажимаем «Да». Программа нам выдаёт сообщение о том, что не введён код ОКТМО, и также здесь написано, что при продаже имущества физическому лицу он не нужен. Поэтому нажимаем на кнопку Пропустить.

Образец заполнения при продаже квартиры

Коды дохода

При продаже недвижимости мы выбираем код дохода 1510, который означает, что мы получили доход от продажи жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, кроме долей.

Нажимаем в этом окне Да и записываем сумму полученного дохода, то есть стоимость, за которую квартира была продана. Например, сумма продажи составила 2, 7 млн рублей.

Коды расхода

После этого важно выбрать код вычета. При продаже недвижимого имущества здесь возможно 2 варианта вычетов:

- в пределах 1 млн рублей, если у вас нет документально подтверждённых расходов о покупке этой квартиры, в этом случае выбрается налоговый вычет 901.

- в сумме документально подтвержденных расходов, код вычета 903.

Давайте рассмотрим оба примера.

Документы на покупку отсутствуют

Допустим, мы получили продаваемую квартиру в наследство. У нас нет документа, который подтверждает покупку этой квартиры, то есть она нам досталась бесплатно. В этом случае мы можем использовать налоговый вычет в 1 млн рублей. Указываем месяц получения дохода: к примеру, мы продали квартиру в августе прошлого года.

В этом случае, в нашем образце заполнения должны отображаться следующие данные.

После нажатия на «Да» программа уточнит, чтобы декларированный доход был определён как 70% от кадастровой стоимости объекта. Нажимаем тоже «Да».

Выбираем в меню программы «Просмотр» и смотрим, что у нас получается.

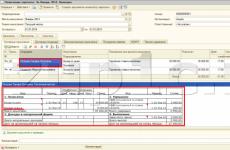

1-й лист идёт с данными на того, на кого составляется налоговая декларация. В разделе 1 у нас отображается налог, который нам необходимо будет заплатить.

Он равен 13% от разницы: из стоимости продажи квартиры мы вычитаем налоговый вычет в 1 млн рублей. В результате получается 1 700 000 рублей = 2 700 000 — 1 000 000. От этой суммы мы вычисляем 13% и получается сумма налога, подлежащая уплате в бюджет 221 000 рублей = 1,7 млн. * 13%

В разделе 2 декларации 3-НДФЛ у нас отображается расчёт налоговой базы. На листе А показаны все доходы, которые были получены в прошлом году. В данной декларации мы указываем только доход от продажи квартиры.

Лист Д2 отображает расчёт имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав. В разделе 1.1 у нас заполняются цифры о нашей проданной квартире.

Не забывайте периодически сохранять вашу декларацию!

Есть документы на покупку

Теперь рассмотрим пример, если мы купили квартиру, к примеру, 2 года назад за 2 млн рублей. И вот решили её продать за 2 700 000 руб. В этом случае, будет выгоднее выбрать код вычета 903, то есть в сумме документально подтверждённых расходов. И здесь мы указываем сумму покупки данной квартиры в прошлых периодах — 2 млн рублей.

Смотрим, что у нас получается в итоге. В разделе 1 показан наш налог в данной ситуации. Он у нас вычисляется, как разница между суммой продажи этой квартиры и суммой её первоначальной покупки. Получается 700 000 рублей = 2 700 000 — 2 000 000. 13% от этой суммы составят 91 000 рублей.

Теперь на листе Д2 — расчёт имущественных налоговых вычетов — мы видим занесённые данные в разделе 1.3.

Продажа доли в объекте недвижимости

В том случае, если вы продаёте долю в квартире, то в названии указываем, какую часть доли мы продаём. Например «Продажа 1/3 доли в квартире».

В сведениях о полученном доходе выбираем код дохода 1511, то есть дохода от продажи доли в жилом доме, квартире, комнате, даче, садовом домике и земельном участке.

В разделе с суммой дохода указываем стоимость нашей доли, то есть те деньги, которые мы получили при сделке купли-продажи. Допустим, эта цифра составила 1,5 млн рублей.

Теперь выбираем код вычета также, как и в случае с покупкой целой квартиры или дома:

- если у нас нет документов на покупку этой доли, то выбираем код 904 (в размере 1 млн. рублей)

- если мы можем подтвердить стоимость первоначальной покупки, то выбираем код 903.

Рассмотрим первый вариант.

В этом случае, налог вычисляется как разница между стоимостью продажи доли в нашем имуществе и налоговой льготой в 1 млн рублей. Получается 500 000 рублей = 1 500 000 — 1 000 000. И от этой цифры мы начисляем себе 13% подоходный налог. Получается 65 000 рублей к уплате в бюджет.

На листе Д2 данный вид сделки отображается в разделе 1.2.

Продажа нескольких квартир

Стандартный вычет в 1 млн

Если в течение календарного года вы продаёте 2 или более объектов недвижимости, то в этом случае нужно все их добавить в отчетность.

Допустим, кроме продажи доли в квартире, у нас в прошлом отчетном периоде была ещё продажа комнаты (документы не сохранились). Мы её продали за 2 200 000 руб. и хотим применить к ней вычет в 1 млн рублей.

В результате, мы имеем продажу доли в квартире, от которой доход составил 1,5 млн рублей, и продажу комнаты, за которую мы получили 2,2 млн руб.

Смотрим, что у нас получается в итоговой декларации 3НДФЛ.

Налоговая льгота в 1 млн рублей может быть применена ко всем проданным объектам недвижимости, а не к каждому из них.

Поэтому налог вычисляется следующим образом. Складываем наш общий доход и вычитаем из него налоговую льгоду в 1 млн. руб.: 1,5 млн руб + 2.2 млн. — 1 млн. = 2,7 млн. рублей Именно с этой суммы мы и должны будем заплатить налог 351 000 рублей = 2 7000 000 * 13% .

На листе А у нас отображаются обе сделки, а вот на листе Д2 мы видим только лишь один объект, к которому можно применить налоговую льготу в 1 000 000 руб.

Уменьшаем сумму налога до 0 руб.

А вот если у нас есть документы, подтверждающие сумму первоначальной покупки каждого объекта, то в этом случае можно применить их непосредственно к каждому объекту. И при этом очень часто налог можно не платить вообще.

Давайте рассмотрим предыдущий пример, но изменим условие: у нас есть документы, подтверждающие покупку доли за ту же самую сумму 1,5 млн руб. и, допустим, комнату мы покупали первоначально за 2,5 млн рублей (а теперь продаем за 2.2 млн. руб).

Смотрим, что у нас получается в итоговой декларации 3-НДФЛ. В данном примере сумма налога, подлежащая к уплате в бюджет, равна 0 рублей.

В результате этих 2 сделок мы не получили никакого дохода. Поэтому налог к уплате равен 0.

Важно отметить, что при продаже имущества, даже если вам не нужно платить никакого налога, вам необходимо отчитаться в налоговую инспекцию о проведённых сделках купли-продажи.

Сроки отчетности

Если вы продали какое либо недвижимое имущество, к примеру, в 2016 году, то после окончания этого года вы должны до 30 апреля 2017 года сдать в ИФНС налоговую декларацию 3-НДФЛ. Если сделка состоялась в 2017 году, то отчетность нужно сдавать в 2018. Если доход получен в 2018, то налоговая инспекция с радостью будет ждать ваши бланки отчетности в 2019 и т.д.

Отчетность о полученном доходе сдается после окончания календарного года: до 30 апреля в году, следующим за годом продажи.

Если же вам предстоит уплатить налог, то это будет необходимо сделать до 15 июля того года, который следует за годом, в котором была продана недвижимость.

Когда не нужно отчитываться

Если вы продали квартиру, которая была в собственности более 3 лет, а для тех объектов, которые будут покупаться после 2016 года, эта цифра увеличивается до 5 лет, то в этом случае никакой отчётности сдавать не требуется. И также вы освобождаетесь от уплаты любых налогов при продаже данного вида имущества.

Оставляйте заявку на нашем сайте. Мы работаем быстро и с удовольствием.

Уплата налога с продажи приватизированной квартиры, которая зарегистрирована на продавца менее трёх лет назад, сегодня является обязательной для всех граждан, за исключением некоторых категорий. Условия, правила и порядок подачи отчётных документов и платежей регламентирован нормами Налогового кодекса Российской Федерации. Обязательство распространяется на всех собственников, даже если объект недвижимости разделён на доли, в том числе неравные. В данном случае декларация по форме 3-НДФЛ подаётся каждым совладельцем квартиры, и налог платит каждый. Размер налога будет соразмерен размеру доли имущества.

По факту обязательным условием для начисления налога становится именно зарегистрированное право собственности, в том числе и пожизненное наследование. Здесь имеется несколько юридических и законодательных нюансов. Например, новые правила, льготные категории граждан, возможность уменьшить налоговую ставку, заполнение отчётов и формы 3-НДФЛ на проданное имущество, прочее.

Незнание правил и их несоблюдение не избавит от уплаты штрафа. Кроме того, предусмотрена даже уголовная ответственность с лишением свободы на три года.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Значение стоимости

Говоря о продаже квартиры или доли в ней, следует понимать, что законной эта сделка будет считаться только в том случае, когда у продавца на руках имеется свидетельство государственной регистрации его прав на эту недвижимость. В иной ситуации продажа будет признана недействительной и гражданам придётся отвечать за это в суде. Исходя из этого, каждый владелец квартиры или же доли в ней должен заранее оформить дополнительно выписку из ЕГРП. Лучше оформить расширенную, поскольку потенциальный покупатель вправе её затребовать для снижения собственного риска.

Также перед продажей устанавливается актуальная кадастровая стоимость квартиры или доли в ней, поскольку теперь именно этот показатель применяется при расчёте налогов. Отталкиваясь от нее, владелец, у которого недвижимость в собственности менее трёх лет, устанавливает стоимость квартиры. Эту цифру следует вписать в договор купли-продажи. Изменить её после этого нельзя. Именно от неё нужно будет рассчитать сумму налога, какой следует заплатить с продажи квартиры или её доли.

Также перед продажей устанавливается актуальная кадастровая стоимость квартиры или доли в ней, поскольку теперь именно этот показатель применяется при расчёте налогов. Отталкиваясь от нее, владелец, у которого недвижимость в собственности менее трёх лет, устанавливает стоимость квартиры. Эту цифру следует вписать в договор купли-продажи. Изменить её после этого нельзя. Именно от неё нужно будет рассчитать сумму налога, какой следует заплатить с продажи квартиры или её доли.

Важно уделить этому моменту предельное внимание, поскольку в налоговой службе потребуют не только договор купли-продажи, но и документ, подтверждающий получение оплаты. Эти две суммы будут сверены, после чего производится расчет.

Законодательные нормы

Для всех лиц установлены одинаковые правила и сроки, в которые должна подаваться декларация по форме 3-НДФЛ и производиться расчет.

Варианты уплаты налога при праве собственности менее трёх лет или не более пяти по новым правилам:

Что касается продажи квартиры или доли в ней иностранным гражданином, то при условии его нахождения на территории России более 183-х дней в течение последних 12-ти месяцев, человек считается резидентом и должен оплачивать не тридцать, а тринадцать процентов от продажи объекта.

Если человек не может оплатить налог в срок, а декларация 3-НДФЛ вовремя не подана, то чтобы избежать штрафа и лишения свободы, нужно подтвердить в суде, что причиной нарушения стало весомое основание, например, госпитализация. После этого заполнить документы нужно будет обязательно.

Новые правила

Говоря об изменениях в Налоговом кодексе, следует отметить, что все квартиры и доли в них, которые были приобретены гражданами в 2016-м году, подлежат обложению налогу при продаже в том случае, если они находятся в собственности менее пяти лет. То есть, ограничение стало более длительным. На недвижимость, оформленную до 2016-го года это правило не распространяется.

Говоря об изменениях в Налоговом кодексе, следует отметить, что все квартиры и доли в них, которые были приобретены гражданами в 2016-м году, подлежат обложению налогу при продаже в том случае, если они находятся в собственности менее пяти лет. То есть, ограничение стало более длительным. На недвижимость, оформленную до 2016-го года это правило не распространяется.

Кроме того, новые правила не затронули квартиры и доли, которые граждане получают по наследству, договору дарения, по договору пожизненной ренты или после приватизации. Даже оформив на себя такую недвижимость в 2016-м году, пять лет ждать не обязательно.

Сразу после продажи необходимо уточнить в налоговом органе или на официальном сайте сроки, до которых должна быть подана декларация по форме 3-НДФЛ с документами. Там же можно уточнить, до какого периода следует внести платёж. Декларация 3-НДФЛ заполняется собственноручно. Расчет также осуществляется самостоятельно. Бланк можно взять в налоговом органе или скачать с их сайта.

Уменьшение размера налога

Уменьшить размер налоговой ставки или всей суммы налога можно в установленных законом рамках. Налоговый кодекс предоставляет возможность уменьшить размер налога на недвижимое имущество в следующих случаях:

Если продажа не к спеху, а недвижимость оценена высоко, лучше не спешить с заключением сделки. При нахождении недвижимости в собственности более трёх или пяти лет, владелец освобождается от обязанности платить налог от продажи. Декларация 3-НДФЛ в этом случае тоже не подаётся.

Кто пользуется льготами?

Избежать оплаты или уменьшить её размер можно представив налоговому органу документы, свидетельствующие о том, что недвижимое имущество было получено после:

- Оформления дарственной;

- Наследования по закону или завещанию;

- Переуступки права собственности;

- Соблюдения всех условий ;

- Приватизации квартиры или отдельной его доли.

Беспокоиться о наличии данных документов следует при продаже квартиры или ее доли с правом собственности менее трёх или пяти лет. Учитывая тот факт, что сегодня система полностью перешла на

Беспокоиться о наличии данных документов следует при продаже квартиры или ее доли с правом собственности менее трёх или пяти лет. Учитывая тот факт, что сегодня система полностью перешла на

Последнее обновление Май 2019

Получение практически любого дохода подлежит налогообложению. Какой налог с продажи квартир нужно платить собственнику? Подоходный налог или как правильно — НДФЛ. Всем владельцам недвижимого имущества необходимо знать, что продажа жилья не всегда облагается налогом:

- Если квартира была в собственности больше 3 (с 2016 года — 5 лет) — освобождение от налога.

- Продана дешевле, чем приобретена (но дороже 70% от кадастровой стоимости), то платить ничего не надо.

Ставка налога

Подоходный налог уплачивают физические лица со всех своих доходов. Продажа жилого помещения имеет к НДФЛ непосредственное отношение. Ставки налога:

- Для резидентов – 13% (с дохода от продажи);

- Для нерезидентов – 30% (с полной продажной стоимости).

Что облагается налогом?

- на имущественные вычеты (только для резидентов);

- на расходы, которые понес собственник квартиры, когда покупал ее.

То есть выбрать из 2 вариантов для конкретного объекта недвижимости только что-то одно или имущественный вычет (1 млн. руб.) или затраты на его покупку.

В этой статье речь пойдет о продаже жилой недвижимости и учета имущественного вычета в 1 млн. руб. (квартиры, дома, приватизированной дачи, комнаты, земельного участка, а также долей в этом имуществе). Такое имущество как гаражи, машиноместа, недострой, автомобили - это другое имущество. При продаже его можно воспользоваться имущественным вычетом только в 250 т.руб. (см. ).

Определение срока владения недвижимостью

Как определить, прошел ли срок, после которого можно продать квартиру, чтобы не платить налог? Практически всегда дата отсчета отражена в свидетельстве о праве собственности (выписка из Госреестра) . Есть три исключения:

- наследство - отсчет при получении квартиры в наследство начинается со дня смерти наследодателя.

- кооператив - день выплаты последнего пая или подписания акта передачи. Это дата перехода права на квартиру от кооператива к собственнику.

- если недвижимость была зарегистрирована до 1998 года, то свидетельство на нее не выдавалось. Во внимание принимаются документы того времени (купля-продажа, свидетельства БТИ и пр.).

Для некоторых ситуаций есть свои нюансы, например:

Собственников квартиры было несколько . Один из них выкупает все доли и становится единоличным владельцем недвижимости. Должен ли он платить налог, если на момент продажи квартиры от сделки покупки долей прошло менее 3-х (5-ти) лет? Нет, так как изменение долевой собственности не имеет значения. Если с первоначальной даты регистрации прошло более 3-х (5-ти)лет – НДФЛ платить не надо.

Собственники частных домов могут достраивать их

. Нужно ли в этом случае платить налог при продаже недвижимости, если достроенная часть жилья находилась в собственности меньше 3 (или 5) лет? Если внешние границы дома были изменены (были внесены поправки в кадастровый план), то НДФЛ придется заплатить.

Продажа квартиры, приобретенной до 2016 года

Если продать недвижимость раньше 3 лет после регистрации собственности и получить прибыль, то полученный доход будет облагаться НДФЛ. Чтобы сократить сумму налога, можно воспользоваться:

- Вычетом - один миллион рублей. Продавец квартиры, бывшей в собственности меньше 3-х лет, имеет право получить вычет в 1 млн. руб только 1 раз в налоговом периоде (в году). То есть при продаже 2 или более объектов в год его можно использовать только для одного.

- Расходами на ее приобретение - то есть налог уплачивается с разницы между доходом от продажи и первоначальной стоимостью приобретения имущества.

Пример 1 : Квартиру продали за 10,6 млн. руб., покупали за 8,4 млн. руб., НДФЛ можно рассчитать двумя способами, выгоднее второй вариант (собственник вправе выбрать тот вариант расчета налога, который будет наиболее выгоден ему):

- (8,4 – 1) х 13% = 962 000 руб.

- (10,6 – 8,4) х 13% = 286 000 руб.

Использовать имущественный вычет в большинстве случаев нет смысла. Как правило, его используют, если:

- затраты на приобретение жилья меньше 1 млн. рублей (проще воспользоваться этим вычетом, чем подтверждать расходы на покупку);

- квартира получена по наследству (также будет мало расходов, которыми можно снизить налоговую базу);

- была подарена не близким родственником;

- продажа подаренной квартиры (от близкого родственника) в ближайшие 3 года после дарения.

Продажа квартиры, зарегистрированной после 1 января 2016 года

Изменения по налогам при продаже квартиры в 2016 году коснулись:

- Сроков владения жильем , при котором доход от его продажи подлежит налогообложению равен 5 годам (60 месяцев).

- Недвижимости, зарегистрированной с 1 января 2016 года.

- Налогооблагаемой базы : налог от продажи квартиры рассчитывается с наибольшей суммы, после сравнения договорной цены и кадастровой стоимости.

Для кого актуальны эти правила?

- Во-первых, налог с продажи квартир для физических лиц. ИП это не касается.

- Во-вторых, закон действует в отношении недвижимого имущества, которое не используются в коммерции.

- В-третьих, нововведения касаются недвижимости, зарегистрированной после 1 января 2016 г. Для недвижимости, приобретенной до 2016 года, остается освобождение от налогообложения, если срок владения превысил 3 года (36 месяцев).

Пример 2 : Жилплощадь купили в июне 2015 года, а продали в июле 2018 года. Следовательно, НДФЛ с продажи уплачивать не нужно, так она находилась в собственности более трех лет.

Срок владения в 3 года остается:

Однако есть исключения. Срок владения недвижимым имуществом 3 года для последующей реализации без уплаты налога в 2019 году, остается для:

- квартир, которые перешли к их собственникам по наследству;

- имущества, переданного в качестве подарка близкими родственниками (в соотв. со ст. 14 Семейного Кодекса);

- недвижимости, зарегистрированной в ходе окончания приватизации;

- имущества, полученного по договору ренты.

Теперь при расчетах учитывается кадастровая стоимость недвижимости

Уже 2016 года необходимо брать во внимание кадастровую стоимость жилья. Сумма, подлежащая налогообложению – максимальная величина:

- Либо договорная цена;

- Либо кадастровая стоимость, умноженная на коэффициент 0,7.

Другими словами необходимо сравнить цену, по которой квартиру продали и ее фактической кадастровой стоимостью, умноженной на коэффициент 0,7. Платить налог нужно с наибольшего из этих значений.

Пример 3 : Гражданин приобрел квартиру в 2017 году стоимостью 5,8 млн. руб., чуть позже он ее продал за 7,3 млн. руб. Кадастровая стоимость составляет 8,9 млн. руб. Если кадастровую стоимость умножить на коэффициент 0,7, то сумма равная 6,2 млн. руб. будет меньше, заявленной договорной цены. Поэтому, подоходный налог нужно будет рассчитывать с договорной стоимости реализации 7,3 млн. руб. НДФЛ = (7,3 – 5,8) х 13% = 195 000 руб.

Кадастровая стоимость недвижимости должна быть определена на 01.01.2016 года. Если региональные власти оценку не производили, то для обложения НДФЛ пока берут договорную цену реализации. Аналогично и с расчет будет производится с кадастровой стоимости.

В ситуациях, когда кадастровая стоимость имущества меньше или равна вычету при продаже квартиры (1 млн. руб.), платить налог не нужно, но если она была в собственности менее 3 (5 лет), от подачи декларации гражданин не освобождается.

Пример 4 : Гражданин приобрел дом в мае 2017 года за 672 000 руб., а в январе 2018 года он продал его за 953 000 руб. Выгоднее выбрать имущественный вычет:

- (953 000 – 1 000 000) х 13%) - налога к уплате нет.

- (953 000 - 672 000) х 13% = 36 530 руб.

Как и раньше, собственники имущества могут воспользоваться правом не применять налоговый вычет, а уплатить подоходный налог с разницы между продажной стоимостью и первоначальной суммой приобретения имущества, если для них это выгоднее.

Пример 5 : В 2017 году приобретена комната за 1300 000 руб, в 2019 году продана за 1250 000 руб. Выгоднее воспользоваться не имущественным вычетом, а расходами на покупку, тогда налога к уплате не возникает (1250 000 - 1300 000) х 13% = 0.

Если продаваемая квартира была подарена или досталась по наследству

В этом случае при ее продаже (ранее 36 месяцев) после:

- даты вступления в наследство (день смерти наследодателя);

- даты регистрации собственности (при дарении).

Никаких расходов при ее покупке нет, а расходы (госпошлина и пр.) не сопоставимы со стоимостью продажи. Поэтому выгоднее воспользоваться имущественным вычетом в 1 млн. руб. Причем можно либо использовать вычет либо расходы. Поэтому большинство выбирает вычет.

Пример 6: Гражданин вступил в наследство в 2017 г. и продает унаследованную квартиру в 2018 г. Оценочная стоимость составила 2,5 млн. руб, кадастровая 2,6 млн. руб., продает квартиру за 2,3 млн. Поскольку он владел ею меньше трех лет, нужно заплатить налог, причем оценочную (или кадастровую) стоимость недвижимости нельзя учесть в качестве расходов, т.к. она получена по наследству. Сравниваем кадастровую с договорной (2,6 млн *70%) = 1,82 млн. Т.е. договорная выше, поэтому расчет будет произведен от договорной: (2,3 -1 млн. (вычет))*13%= 169 000 руб. А если не продавать квартиру в течение 36 месяцев, то ни декларации, ни налога платить не надо.

Пример 7: Мать подарила дочери квартиру в 2018 году ( , т.к. близкие родственники), но дочь в 2019 году продает квартиру за 1,8 млн. руб. Налог составит: (1,8 - 1 млн.)*13%=104 000 руб.

Что на счет не резидентов?

Налоговый резидент это физическое лицо (независимо от того гражданин РФ или иностранец), которое непрерывно в рамках календарного года находится в РФ не менее 183 дней. Если физ.лицо большую часть года пребывает за рубежом, то он нерезидент России.

Ранее (до 2019 года) нерезиденты с продажи жилой площади платили положенный налог в размере 30% независимо от того, когда и по каким основаниям приобретена квартира/дом/комната.

Теперь в налоговый кодекс внесли изменения. И нерезидент освобождается от уплаты НДФЛ, если владел недвижимостью:

- 3 года - когда она куплена до 2016 года (или досталась по наследству или подарена близким родственником);

- 5 лет - если собственником стал после 01.01.16 года.

Однако, ни вычет в 1 млн., ни вычет при покупке жилья в 2 млн., ни учет суммы расходов при ее покупке на них не распространяются. Получается, что нерезиденту лучше выждать 3 (5 лет), иначе налог в 30% придется оплатить с суммы продажи квартиры в полном размере.

Продажа и покупка квартир в одном и том же году

Нужно ли платить налог с продажи квартиры, если одновременно (или просто в одном году) была и продана одна квартира, и куплена другая, дороже или дешевле? Да, если проданную квартиру продали дороже, чем купили. То есть образовалась прибыль. Но если Вы ни разу не пользовались имущественным вычетом (как покупатель, 2 млн. руб), то можно сократить налог, подлежащий уплате в данном году. В этом случае собственник имущества имеет право получить сразу два налоговых вычета:

- по купленной квартире , если право на вычет (в 2 млн. руб при покупке) не было использовано ранее (или с 2014 года не использовано в полном объеме).

- при проданной квартире (в 1 млн. руб), если данный вычет не был использован в году реализации имущества по другому объекту (если выгоднее использовать покупную стоимость, то можно воспользоваться расходами на ее приобретение, а не вычетом).

Имущественный вычет в 2 млн. руб при покупке квартиры

При покупке имущества налогоплательщик может воспользоваться имущественным вычетом в размере 2 млн. руб. Но за всю жизнь налогоплательщик может получить такой вычет только один раз. При приобретении жилья после 2014 года, если ранее вычетом при покупке гражданин не пользовался, вычет можно заявить по разным объектам недвижимости, если по одному не было полного погашения. То есть распределить вычет на разное покупаемое жилье.

Чтобы получить вычет, покупая квартиру, обязательно:

- недвижимость должна находиться на территории РФ;

- получить денежные средства на покупку в качестве займа можно только у отечественных кредитных компаний;

- быть резидентом России;

- подтвердить документально сделку и уровень своих доходов.

Когда приобретают недвижимость, вычет уменьшает другие полученные налогоплательщиком доходы (заработную плату, продажу другого имущества, подлежащего налогообложению).

Пример 8 : В 2018 году гражданин приобрел квартиру, стоимостью 1,35 млн. руб. Его средняя заработная плата в месяц 120 т.руб, и в справке 2-НДФЛ за 2018 год доход составил 1 440 000 руб. Он может воспользоваться вычетом при покупке и возместить НДФЛ в размере 175 500 руб (1,35 млн. *13%), а также у него останется остаток (2 млн. - 1,35 млн. = 650 т.руб), который перейдет на другое имущество при покупке. Когда в 2019 году он приобретает дом за 1,62 млн. руб. , он может возместить остаток (при таком же уровне зарплаты) и вернуть 84 500 руб. (13% с 650 000 руб.), удержанного в 2019 году налога из его зарплаты.

Вычеты при продаже одной и покупке другой квартиры, если ранее вычетом в 2 млн. гражданин не пользовался

Расчет налога после реализации квартиры, которая находилась в собственности менее 3 (5) лет, может осуществляться только одним из двух способов:

- С использованием вычетов;

- Путем уменьшения доходов на расходы, понесенные при первоначальной покупке этой квартиры.

Рассмотрим несколько типовых случаев, когда гражданин продал одну недвижимость и в этот же год приобрел другую. При этом налоговым вычетом при покупке (2 млн.руб) он еще не пользовался:

Продаваемая квартира была подарена (наследство) или стоит менее 1 млн. руб.

Пример 9: Продана квартира, полученная в наследство, за 3,4 млн.руб, в этом же году приобретена другая за 2,8 млн. руб., вычетом в 2 млн. гражданин не пользовался ранее: (3,4 млн - 1 млн (вычет при продаже)) = 2,4 млн - налогооблагаемая база. Затем 2,4 млн. - 2 млн (вычет при покупке)= 400 000 руб. новая налогооблагаемая база после получения вычета. Налог к уплате составит 52 000 руб. (400 тыс.руб. *13%).

Пример 10 : Продана квартира за 3,5 млн. руб., куплена она была ранее за 0,8 млн. руб. Затем приобретена вторая квартира за 3,1 млн. руб. Поскольку цена покупки первой квартиры (800 т.руб.) меньше вычета в 1 млн, выгоднее воспользоваться вычетом. Налогооблагаемая база по проданной квартире составит (3,5 - 1 млн.)= 2 500 000 руб. Затем можно воспользоваться вычетом 2 500 000 - 2 000 000 = 500 000 руб, налог составит 65 000 руб.

Если покупаемая квартира менее 2 млн. руб.

Пример 11 : Полученная в наследство квартира продана за 2,3 млн. руб, купили новую квартиру за 1,5 млн. руб. Воспользовавшись вычетом, получилась налогооблагаемая база 2,3 - 1 млн. руб = 1,3 млн. руб. ее можно уменьшить на 1,5 млн. руб., т.е 1,3 -1,5 = - 0,2 млн. руб. Здесь получается - 200 000 руб. т.е. должны возместить из бюджета 13% налога, это 26 000 руб. И только в том случае, если гражданин получит в этом году такой доход (справка от работодателя 2НДФЛ), тогда он получит 26 000 руб из бюджета.

Пример 12 : Продана квартира за 4,3 млн. руб, покупали ее ранее за 2,1 млн. руб. Затем приобретена вторая квартира за 1,7 млн. руб. Налогооблагаемая база при продаже составит 4,3 - 2,1 = 2, 2 млн. руб. Ее уменьшаем на 1,7 млн. руб. 2,2 -1,7 =0,5 млн. руб. С этой суммы нужно уплатить налог 500 000 *13% = 65 000 руб.

Если покупаемая квартира более 2 млн. руб.

Пример 13: В 2018 году гражданин продал старую квартиру за 4,8 млн. руб. (покупал за 3,5 млн. руб), и приобрел новую за 3,1 млн. руб. Право воспользоваться вычетом при покупке новой квартиры у гражданина еще не использовано (2 млн.р):

- Первый способ расчета НДФЛ: (4,8 – 1 (вычет при продаже) – 2 (вычет при покупке)) х 13% = 234 000 руб.

- Второй способ расчета НДФЛ: (4,8 – 3,5(расходы)) = 1,3 млн. руб. Поскольку новая квартира стоит более 3,1 млн. руб, можем воспользоваться полным вычетом в 2 млн. руб. Уменьшаем на вычет 1,3 - 2 млн. руб. = - 0,7 млн. руб. То есть, получается "минус"и если доход гражданина за год (справка 2 НДФЛ) будет 700 000, то 13% (91 000 руб.) будет ему возвращено из бюджета. Если, к примеру, заработная плата за год составила 500 т.руб, то налог к возмещению составит 65 т.руб. А остаток налога 26 000 можно будет возместить на следующий год.

- Получается, что 2 вариант выгоднее налогоплательщику.

Однако некоторые налоговики считают, что можно использовать только один вычет (1 млн. для продавцов), и только потом заявлять другой (2 млн. для покупателей). Здесь с налоговой инспекцией можно поспорить. Такие аргументы уместны, если гражданин продал жилье, к примеру, в 2018 году, а приобрел новое в 2019 году, т.е. сделки были не в одном налоговом периоде. Налогоплательщик платит налог только с разницы всех своих доходов и всех расходов, и если покупка и продажа совершены в одном и том же году, а то он может воспользоваться и вычетом при покупке и вычетом при продаже.

Продажа доли квартиры

При продаже доли недвижимости также можно уменьшить налогооблагаемую базу на затраты, связанные с покупкой этой доли (пропорционально). Документы, подтверждающие стоимость покупки, должны предоставляться для проверки вместе с декларацией. В этом случае может быть несколько нюансов:

Учет покупной стоимости квартиры при продаже доли

Пример 14: в 2017 г. гражданин купил долю в квартире за 2,3 млн. руб, затем продал ее за 2,5 млн. Владел долей менее 5 лет, налог составит 200 000 *13%= 26 000 руб.

Как правило, доля в квартире не приобретается отдельно. Чаще она достается в собственность вместе с самой квартирой, которую купили дольщики (семья). Тогда расходы на покупку доли или указывают в договоре купли-продажи самой квартиры, или определяют по простой формуле (в случае, если цена стоимости каждой доли в договоре не указана):

Стоимость покупки в целом х Величину доли = Расходы на покупку доли

Пример 15 : Супруги приобрели квартиру за 4, 3 млн. руб, в долевую собственность по 1/2 доли. Через год продали квартиру за 4,5 млн. руб. Т.е. семья получила доход от продажи (4,5 -4,3) = 200 000 руб. Но каждый должен подать декларацию и уплатить одинаковую сумму (4, 5 млн./2 - 4,3/2)*13% = 13 000 руб. И муж, и жена получили доход в 100 000 руб. от продажи своей доли, поэтому каждый платит налог по 13 т.руб.

Учет имущественного вычета в 1 млн. при продаже доли квартиры

При продаже имущества, находящегося в долевой собственности, полная сумма вычета (1 млн. руб) может быть учтена, но должна быть распределена между совладельцами только ПРОПОРЦИОНАЛЬНО их долям. Поскольку такой вычет предоставляется для объекта недвижимости, а не в отношении каждого продавца и не на каждую долю. Получается следующее:

- Использовать полный вычет можно, если продавать долю отдельно, как отдельный объект (т.е. каждый собственник продает свою долю по отдельному договору купли-продажи, и у покупателя получится несколько Свидетельств о собственности (договора с каждым продавцом)), Письмо ФНС от 25 июля 2013 г. N ЕД-4-3/13578, Письмо ФНС от 2 ноября 2012 г. N ЕД-4-3/18611.

- Если же продавать квартиру как единый объект, вместе с другими собственниками (и свою долю в том числе), то вычет в размере 1 млн. руб. будет распределен среди собственников согласно их доле.

Пример 16 : Семья из трех человек продает квартиру, полученную по наследству, следовательно, покупную стоимость учесть в расходах нельзя, можно только использовать вычет. Продана квартира за 4,6 млн. руб., каждый имеет 1/3 доли.

- Вариант 1: Договор купли-продажи составляется один, продается квартира как единый объект. Каждый из собственников уплачивает такой налог (4,6 млн./3 - 1 млн./3)*13%= 156 000 руб.

- Вариант 2: На каждую долю составляется отдельный договор купли-продажи и покупатель получит 3 свидетельства о собственности (выписки из госреестра). Здесь каждый собственник получает вычет по 1 млн. руб. И налог к уплате каждым продавцом составит (4,6 млн./3 -1 млн.)*13%= 69 333 руб. Однако такой вариант может не устроить покупателя квартиры, а также налоговая инспекция расценить подобную сделку как уход от налогообложения.

Бывают ситуации, когда один из дольщиков владеет имуществом более 3 (5) лет и освобождается от подачи декларации и уплаты налога, остальные менее 3 (5) лет и должны отчитаться в ИФНС. Поскольку в договоре купли-продажи квартиры дольщики могут установить любой иной порядок распределения дохода, т.е. не привязанный к размеру их долей, можно бОльшую часть дохода по квартире распределить в пользу освобожденного от налогообложения собственника. И продавать квартиру как единый объект, но в договоре указать сколько стоит каждая доля.

Пример 17 : Мать, дочь и сын продают квартиру за 1,8 млн.руб. в 2018 году. Мать является собственницей своей 1/2 доли более 5 лет, а дети вступили в наследство после смерти отца недавно и владеют по 1/4 доли менее 5 лет. В договоре предусмотрено, что доход от ее продажи было решено распределить следующим образом:

- дочь и сын - каждый по 0, 333 млн. руб,

- мать (1,8 - 0,333 - 0, 333) = 1,134 млн. руб.

Мать не платит налог, поскольку освобождена от уплаты, а дети пользуются вычетом: 0,333 млн. (доход от продажи доли) - 0,333 млн. (1 млн. вычета/3) = 0. Налога к уплате нет, но декларацию с подтверждающими документами дети подать обязаны.

Здесь также есть свои подводные камни, а именно тот факт, что при продаже недвижимости с 2016 года расчет налога будет зависеть от кадастровой стоимости (не менее 70%), и налогооблагаемая база должна рассчитываться пропорционально доле собственников. Если договорная стоимость меньше 70% от доли по кадастровой стоимости, то расчет ведется от последней, а не той, что указана в договоре.

Вернемся к примеру 17 , если кадастровая стоимость такой квартиры составляет 1,9 млн. руб. Тогда 1/4 доля дочери и сына будет по 475 000 руб. Для расчета НДФЛ налогооблагаемая сумма не должна быть менее 70% от кадастровой, а именно не менее 332 500 руб, здесь же договорная сумма составляет 333 333 руб, значит расчет ведется от договорной, и дочь и сын налог не платят.

Когда подавать декларацию и платить налог

Расчет налога (даже если он нулевой), заявление вычета, факт продажи имущества, которое находилось в собственности менее 3-х (5-ти) лет нужно отразить в декларации 3-НДФЛ.

- Срок для декларации - в следующем после продажи/покупки квартиры году - до 30 апреля .

- Срок перечисления налога - если есть налог к уплате, до 15 июля.

Чтобы сэкономить на заполнении декларации (в среднем за ее заполнение частные организации берут 500 - 2000 руб), можно самостоятельно разобраться, там нет ничего сложного. Следует скачать программу и интуитивно ее заполнить, см. (здесь смотрите как заполнить сведения о себе, а коды ставите другие):

- Код дохода:

- 1510 - договорная сумма продажи квартиры, дома

- 1511 - договорная сумма доли квартиры, дома

- Код расхода/вычета

- 901 - если имущественные вычет в 1 млн. руб.

- 903 - если подтвержденные расходы на ее приобретение.

Документы, прилагаемые к декларации

К декларации 3-НДФЛ приложить копии всех, подтверждающих сделку документов:

Способы представления:

- Почта - можно отправить пакет документов по почте с описью вложения, дата отправки считается датой приема документов налоговой.

- Лично - можно лично (предпочтительнее).

- По доверенности - также может падать документы представитель по заверенной нотариусом доверенности.

- Через личный кабинет на сайте ФНС , то есть в электронном виде.

Составляйте пакет документов в 2 экземплярах, один должен оставаться у вас (с отметкой в перечне о принятии налоговой), другой направляться в ИФНС.

НДФЛ можно оплатить в любом банке. Получить необходимые реквизиты лучше в налоговой инспекции, также можно найти на сайте ИФНС или через портал Госуслуги.

Последствия: не заплатили налог при продаже квартиры и/или не предоставили 3-НДФЛ в налоговую

Если не сдать декларацию вовремя и/или просрочить уплату налога (крайний срок 30 апреля), могут быть наложены следующие взыскания:

- Штраф 1000 рублей – если в декларации налог к перечислению равен 0.

- Штрафы : от 5% до 20% (30%) от суммы налога к уплате за каждый месяц просрочки, если не представить декларацию (до 30%) и не заплатить налог до 15 июля (до 20%, если злостный неплательщик, то 40%).

- Пени - ежедневное начисление пени, начиная с 16 июля (см. калькулятор расчета пени и штрафов на сайте ipipip.ru/shtrafi/).

- При полном отказе от уплаты налога, размер которого превышает 600 млн. руб, наступает уголовная ответственность.

Если у Вас есть вопросы по теме статьи, пожалуйста, не стесняйтесь задавать их в комментариях. Мы обязательно ответим на все ваши вопросы в течение нескольких дней. Однако, внимательно прочитайте все вопросы-ответы к статье, если на подобный вопрос есть подробный ответ, то ваш вопрос опубликован не будет.

199 комментариев

Продажа квартиры всегда связанна с огромным количеством бумажной волокиты. Продавцу нужно представить в налоговую службу декларацию по форме . Это отчетный документ о вырученной с продажи прибыли, согласно которому гражданин платит государство подоходный налог на доходы физических лиц.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО !

Заполнение декларации выполняется по специальному образцу с учетом ряда нюансов. При некорректном оформлении человеку придется заново переписывать документ.

Общие сведения

– документ, представляющий собой заявление от имени бывшего владельца, составляемое при продаже недвижимого имущество. Оформляется в строго регламентированной форме, где оговаривается размер прибыли при реализации собственности. Также отмечаются все данные, учитываемые при расчете подоходного налога.

Притом, если квартира находится в собственности владельца более 3-х лет, его право отмечается в регистрационной палате. Оформлять декларацию не нужно.

Во всех других ситуациях заполнение при продаже квартиры считается обязательным с последующей оплатой налога.

При оформлении сделки купли-продажи многие продавцы стараются документально занизить объем собственной прибыли. Так они отчисляют меньший налог. Покупателю это не выгодно, если он в будущем собирается выставить жилье на учет в налоговой службе и получить вычет (он будет также в меньшем объеме).

Нормативная база

Согласно собственник получает прибыль при реализации недвижимого имущества. С этого дохода он обязан перечислить государству 13% от всей налоговой суммы.

Расчет объема выплаты ложится на плечи физического лица. Гражданин самостоятельно производит отчисления и подает документацию одним из разрешенных способов. После заявления права на вычет, человек получает вердикт от налоговой службы только спустя 3 месяца после окончания камерной проверки.

Все моменты касательно регламента заполнения и подачи отчетной декларации прописаны в статьях Налогового Кодекса (ст. 217-221).

3-НДФЛ при продаже квартиры

Декларация при продаже квартиры подается в любой из этих ситуаций.

Менее 3 лет

Когда владел объектом недвижимости меньше 3-х лет, после продажи он действует по следующему алгоритму:

- и подает ее, оформленную согласно всем правилам формы 3-НДФЛ, в налоговый орган. Важно правильно отразить расчет налоговой суммы, а также объем взыскиваемого сбора.

- После окончания расчётной процедуры, налог на прибыль должен быть перечислен на счет налоговой службы, если вычет не покрывает его полностью.

Налоговый Кодекс позволяет снизить объем отчисляемого налога (в некоторых случаях полностью исключает) с помощью налогового вычета. Однако декларация подается, даже если была покрыта полная сумма сбора. Вся информация строго отражается в отчетной документации.

Доли

Когда квартира не полностью принадлежала продавцу, а числилась в качестве долевого имущества, например, по ½ у муж и у жены, то каждый из собственников обязан оформить и в налоговую.

То есть, они по отдельности оформляют бумаги с указанием своего дохода, в данном случае поровну разделенной суммы продажи.

Как заполнить?

Согласно налоговому регламенту физическое лицо имеет право выбрать метод составления декларации:

- Ручная запись на бумажном бланке или набор на компьютере.

- Через официальный ресурс ФНС в режиме прямого подключения через личный кабинет.

- При помощи ПО ФНС «Декларация 2016».

Если ориентироваться на практику, гораздо удобнее использовать второй или третий метод. Они значительно превосходят по простоте старый, стандартный способ оформления, не требующий использования новых технологий.

Поэтому перед тем, как заполнить 3-НДФЛ при продаже квартиры вручную, лучше обратить внимание на более удобные варианты. Система самостоятельно подберет листы для заполнения, и часть форм пропишет самостоятельно.

Правила

На период 2019 года форма заполнения декларации 3-НДФЛ не была изменена.

В нее входит обязательно заполнения рада листов, указанную последовательность которых рекомендуется соблюсти:

- Главный лист – титульный.

- Лист Д2.

- Лист А.

- Первый раздел.

Важно сразу упомянуть, что общий приказ ФНС № ММВ-7-11/671 не регламентирует процедуру заполнения для граждан пенсионного возраста. По закону они обязаны оформлять декларацию и впоследствии сдавать ее в общем виде (когда пенсионер считается собственником конкретной недвижимости меньше 3-х лет).

Для них не было введено дополнительных исключения или поблажек. Также в расчет не берется: работает пожилой человек или нет.

В ряде случаев сделка заключается в реализации доли от имущества. В такой ситуации декларация оформляется с учетом ряда нюансов: речь идет о строках 030 и 040 в Листе Д2. В них отражается продажа долей, а не целой части недвижимости.

Также нужно в строке 020 Листа А документа корректно указать код прибыли от реализации дома. Он принимает значение «01» при продаже квартиры или ее доли.

Кроме прочего, в Листе А понадобится указать ФИО покупателя собственности, который стал источником средств. Его ИНН – если имеется. Тогда прописывать сведения о доходе за предыдущий год по справке 2-НДФл не понадобится.

Во всем остальном регламент не вводит жестких требований для оформления 3-НДФЛ после продажи имущества. Чаще всего в декларации насчитывается пять листов и заявлен вычет согласно пункту 2 статье 220 НК (подпункт 1).

Образец

Пример расчета №1: Аврилова Т.Н. продала небольшой частный дом за окраиной города, переданный ей в качестве наследства около 2-х лет назад, за 980 тысяч рублей.

Схема расчета: 980 000 – 1 000 000 = 20 000 рублей. С учетом вычета объем налоговой базы вышел отрицательным, а значит, налог не выплачивается (декларация все равно заполняется).

На титульном листе отмечаются следующие данные:

- Корректировочный номер – 0, если обращение с подобным отчетом происходит в первый раз (уточнённый вариант, то 1,2 и др.).

- ИНН (если не имеется, то поле остается чистым).

- Отчетный период – 34 (код).

- Код Налоговой службы, в которую послано обращение.

- Код плательщика сбора из списка (для физических лиц – 760).

- ОКТМО – узнается у сотрудника налоговой инспекции.

- Личные данные, адреса плательщика.

- Графа о гражданстве (РФ – 1, если другая страна – 2).

- Код РФ.

- Резидент РФ – 1, нет – 2.

Способы подачи

Разрешается подавать документ:

- лично;

- через доверенного посредника;

- почтовым отправлением;

Сроки

По закону после реализации квартиры декларация должна быть подана до 30 апреля того года, который считается последующим за годом оформления сделки (согласно статье 229 НК).

Если по данным из документа лицо должно выплатить налог, то сделать это придется до 15 июля года, идущего за годом выбытия собственности.

При нарушении закона, просрочке сроков или неуплаты предусмотрена административная ответственность и штрафы.

Уплата налога

Пример расчета №2: Канадаев А.И. приобрел в 2015 году квартиру за 3 миллиона рублей. При этом договор купли-продажи остался у него на руках вместе с распиской продавца о получении средств. В конце 2016 он решил реализовать собственность за 3 150 000 рублей.

Схема расчета: 3 150 000 – 3 000 000 = 150 тысяч. Они и будут считаться прибылью, с который взыскивается налог. Теперь рассчитывается конечная сумма налога: 150 000 * 0.13 = 19 500 рублей.

На видео о заполнении декларации

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .