1सी जटिल स्वचालन में लाभांश की गणना कैसे करें। संगठन के कर्मचारियों की निर्देशिका में एक कर्मचारी दर्ज करें

आइए एक उदाहरण देखें कि किसी संगठन के कर्मचारियों को लाभांश की गणना और भुगतान कैसे करें। इस उदाहरण में, वितरित किया जाने वाला लाभ 80,000 रूबल है। लाभांश का भुगतान संगठन के दो संस्थापकों - कर्मचारियों को समान शेयरों में किया जाता है।

ऐसा करने के लिए, हमें किसी संगठन के लिए लाभांश का उपार्जन (मुख्य मेनू -> संगठनों के लिए वेतन की गणना -> प्राथमिक दस्तावेज़ -> किसी संगठन के लिए लाभांश का उपार्जन) दस्तावेज़ की आवश्यकता है। आइए लाभांश की कुल राशि दर्शाते हुए दस्तावेज़ भरें। दस्तावेज़ के सारणीबद्ध भाग में. आइए लाभांश प्राप्त करने वाले कर्मचारियों को जोड़ें। इस मामले में, हमारे पास दो कर्मचारी हैं, प्रत्येक के पास 10 शेयर हैं। व्यक्तिगत आयकर की गणना करने के लिए, गणना करें बटन का उपयोग करें।

लाभांश के उपार्जन को प्रतिबिंबित करने के बाद, आपको उन्हें भुगतान करना होगा। दस्तावेज़ में "संगठन को लाभांश का संचय", क्रिया -> के आधार पर -> भुगतान किया जाने वाला वेतन बटन का उपयोग करके, हम भुगतान के लिए एक दस्तावेज़ बनाएंगे।

अंक 2

संगठनों को देय वेतन दस्तावेज़ का उपयोग करके, आप केवल संगठन के कर्मचारियों को लाभांश का भुगतान कर सकते हैं। यदि उन संस्थापकों को अर्जित लाभांश का भुगतान करना आवश्यक है जो संगठन के कर्मचारी नहीं हैं, तो इस मामले में लेखांकन कार्यक्रम में डेटा अपलोड करना आवश्यक है। पोस्टिंग को दर्शाते हुए: डीटी 84.01 केटी 75.02 - अर्जित लाभांश की राशि के लिए और डीटी 75.02 केटी 68.01 - रोके गए व्यक्तिगत आयकर की राशि के लिए।

पसंद किया? अपने दोस्तों के साथ साझा करें

1सी कार्यक्रम के साथ काम करने पर परामर्श

यह सेवा विशेष रूप से विभिन्न कॉन्फ़िगरेशन के 1सी प्रोग्राम के साथ काम करने वाले या सूचना और तकनीकी सहायता (आईटीएस) के तहत काम करने वाले ग्राहकों के लिए खुली है। अपना प्रश्न पूछें और हमें इसका उत्तर देने में खुशी होगी! परामर्श प्राप्त करने के लिए एक शर्त वैध आईटीएस प्रोफेसर समझौते की उपस्थिति है। अपवाद पीपी 1सी (संस्करण 8) का मूल संस्करण है। उनके लिए कॉन्ट्रैक्ट जरूरी नहीं है.

1सी लेखांकन 3.0 संचय और प्रबंधक को लाभांश का भुगतान। हमारे लेख में हम आपको विस्तार से बताएंगे कि 1सी अकाउंटिंग प्रोग्राम का उपयोग करके किसी व्यक्ति को लाभांश की गणना और भुगतान कैसे करें।

सबसे पहले, आइए "लाभांश" की अवधारणा को परिभाषित करें। तो, लाभांश कोई भी राजस्व है जो संस्थापक (शेयरधारक या कंपनी के सदस्य) को कंपनी के शुद्ध लाभ के वितरण के चरण में पारिश्रमिक के रूप में प्राप्त होता है।

सभी आवश्यक करों के भुगतान के बाद लाभ को राजस्व माना जाता है। यह राजस्व प्रतिभागियों के बीच उद्यम की अधिकृत पूंजी में उनके हिस्से के आधार पर वितरित किया जाता है, जब तक कि कंपनी के चार्टर में अन्य प्रावधान निर्दिष्ट न हों।

कंपनी निकाय जिसे लाभांश के भुगतान पर निर्णय लेने का अधिकार है, वह कंपनी प्रतिभागियों की सामान्य बैठक है। कानून के अनुसार, लाभांश का भुगतान हर 3 महीने में अधिकतम एक बार किया जाता है। धनराशि का भुगतान कैसे किया जाएगा और किस अवधि के भीतर संगठन के चार्टर में निर्दिष्ट किया जाना चाहिए।

आइए देखें कि 1सी कार्यक्रम में लाभांश की गणना कैसे करें

1सी लेखांकन 3.0 संचय और प्रबंधक को लाभांश का भुगतान

लाभांश की गणना करने के लिए, हम दस्तावेज़ "ऑपरेशन मैन्युअल रूप से दर्ज किया गया" का उपयोग करेंगे। ऐसा करने के लिए, नेविगेशन पैनल पर मेनू आइटम का चयन करें

"संचालन" -> "संचालन मैन्युअल रूप से दर्ज किया गया।"

फिर हम निम्नलिखित लेनदेन बनाएंगे:

डेबिट 84 क्रेडिट 70, राशि के रूप में हम अर्जित लाभांश की राशि का संकेत देंगे।

डेबिट 70 क्रेडिट 68.1, व्यक्तिगत आयकर की राशि इंगित करें, 13%।

अगला दस्तावेज़ जिसे हमें दर्ज करने की आवश्यकता है वह दस्तावेज़ "व्यक्तिगत कर लेखांकन लेनदेन" है।

ऐसा करने के लिए, नेविगेशन पैनल पर आइटम का चयन करें

"वेतन और कार्मिक" -> "व्यक्तिगत आयकर पर सभी दस्तावेज़"

फिर हम एक नया दस्तावेज़ बनाते हैं।

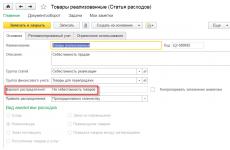

हम आपके डेटा को दर्शाते हुए नीचे दिए गए आंकड़े के अनुसार दस्तावेज़ भरते हैं, आय कोड फ़ील्ड में हम संख्या 1010 दर्शाते हैं।

इन दस्तावेजों को पूरा करने के बाद, व्यक्तिगत आयकर राशि 2-व्यक्तिगत आयकर रिपोर्ट में दिखाई जाएगी।

हमारी वेबसाइट पर सभी प्रकार की सामग्रियों के साथ, हमने अब तक एक महत्वपूर्ण और आवश्यक विषय को नजरअंदाज कर दिया है - संगठन के संस्थापकों (शेयरधारकों) को लाभांश की गणना। आख़िरकार, किसी भी व्यावसायिक गतिविधि का अंतिम लक्ष्य लाभ कमाना है। यह बहुत अच्छा है जब यह लक्ष्य पूरी तरह से प्राप्त हो जाता है, कंपनी सफलतापूर्वक संचालित होती है, और मालिक अपने काम के परिणामों का आनंद ले सकते हैं। लेकिन 1सी: एंटरप्राइज अकाउंटिंग 8 संस्करण 3.0 कार्यक्रम में इन आय पर लाभांश और व्यक्तिगत आयकर के संचय के तथ्य को कैसे दर्शाया जाए? आइए इस स्थिति को व्यावहारिक उदाहरणों से देखें।

संगठन के कर्मचारियों को लाभांश

लाभांश की गणना करने और इन आय से व्यक्तिगत आयकर रोकने के लिए, "संचालन" टैब पर जाएं और "मैन्युअल रूप से दर्ज किए गए संचालन" आइटम का चयन करें।

हम एक नया दस्तावेज़ बनाते हैं और खाते 84.01 और 70 के बीच एक पोस्टिंग जोड़ते हैं, क्योंकि हम उन संस्थापकों (शेयरधारकों) के बारे में बात कर रहे हैं जो संगठन के कर्मचारी हैं। दस्तावेज़ की तारीख के रूप में, हम संस्थापकों की बैठक द्वारा शुद्ध लाभ के वितरण पर निर्णय की तारीख का संकेत देते हैं।

लाभांश राशि से व्यक्तिगत आयकर रोकने के लिए दस्तावेज़ प्रविष्टियों को जोड़ना भी आवश्यक है।

लेकिन कर को फॉर्म 2-एनडीएफएल और 6-एनडीएफएल में प्रतिबिंबित करने के लिए, ये पोस्टिंग पर्याप्त नहीं हैं, आपको एक और दस्तावेज़ बनाने की आवश्यकता है जो व्यक्तिगत आयकर रजिस्टरों में हलचल उत्पन्न करता है; "वेतन और कार्मिक" अनुभाग पर जाएं और "सभी व्यक्तिगत आयकर दस्तावेज़" आइटम का चयन करें।

हम प्रत्येक संस्थापक कर्मचारी के लिए "व्यक्तिगत आयकर लेखा संचालन" दस्तावेज़ बनाते हैं।

दस्तावेज़ के शीर्षलेख में, संगठन और कर्मचारी का चयन करें। "ऑपरेशन दिनांक" फ़ील्ड में, आपको लाभांश भुगतान की तारीख अवश्य बतानी होगी।

"आय" टैब भरें.

और "सभी दांवों पर रोक" टैब।

कृपया अपनी कर कटौती संबंधी जानकारी सावधानीपूर्वक दर्ज करें, क्योंकि... इस टैब के डेटा के अनुसार 6-एनडीएफएल फॉर्म का सेक्शन 2 भरा जाएगा।

इस मामले में आय की प्राप्ति की तारीख लाभांश के भुगतान की तारीख है, और करों को स्थानांतरित करने की समय सीमा "आय के भुगतान के अगले दिन से बाद की नहीं है।" हम व्यक्तिगत आयकर में कटौती किए बिना भुगतान की गई आय की राशि दर्शाते हैं।

इसके अलावा दोनों टैब पर "लाभ घोषणा में शामिल करें" कॉलम भी है। यदि जेएससी द्वारा भुगतान किया गया लाभांश दर्ज किया गया है तो इस चेकबॉक्स को अवश्य चेक किया जाना चाहिए। इस मामले में, अर्जित राशि और रोके गए कर की जानकारी फॉर्म 2-एनडीएफएल में शामिल नहीं की जाएगी, लेकिन आयकर रिटर्न में दिखाई देगी।

हम दस्तावेज़ को नेविगेट और बंद करते हैं। जो कुछ बचा है वह लाभांश का भुगतान करना है, और यहां एक महत्वपूर्ण बारीकियां है। इस तथ्य के बावजूद कि संस्थापक संगठन के कर्मचारी हैं, और संचय खाता 70 में परिलक्षित होते हैं, उन्हें वेतन विवरण में शामिल नहीं किया जाना चाहिए। तदनुसार, चालू खाते से डेबिट या कैश रजिस्टर से नकदी की निकासी को लेनदेन प्रकार "अन्य राइट-ऑफ़" ("अन्य व्यय") के साथ प्रतिबिंबित किया जाना चाहिए।

संस्थापकों (शेयरधारकों) को लाभांश जो संगठन के कर्मचारी नहीं हैं

इस घटना में कि उन व्यक्तियों को लाभांश अर्जित करना आवश्यक है जो इस संगठन के कर्मचारी नहीं हैं, 1 सी में प्रक्रिया: लेखांकन समान होगा, परिवर्तन केवल उपयोग किए गए लेखांकन खातों को प्रभावित करेंगे: इस मामले में, हम लाभांश अर्जित करेंगे और रोकेंगे खाता 75.02 के साथ पत्राचार में व्यक्तिगत आयकर, न कि 70।

पोस्टिंग इस तरह दिखेगी.

कृपया ध्यान दें कि "प्रतिपक्ष" निर्देशिका का उपयोग खाता 75.02 पर विश्लेषण के रूप में किया जाता है, न कि "व्यक्तिगत" निर्देशिका, जैसा कि खाता 70 पर किया जाता है।

व्यक्तिगत आयकर रिपोर्टिंग फॉर्म में लाभांश के बारे में जानकारी दर्शाने के लिए, "वेतन और कार्मिक" टैब पर स्थित दस्तावेज़ "व्यक्तिगत कर लेखा संचालन" भरें - "व्यक्तिगत आयकर पर सभी दस्तावेज़"। लेकिन इस दस्तावेज़ के साथ काम करने के लिए, संस्थापक को "व्यक्ति" निर्देशिका में जोड़ने की आवश्यकता होगी, क्योंकि हम प्रतिपक्ष से व्यक्तिगत आयकर की रोक को रिकॉर्ड नहीं कर सकते।

हम लेनदेन की तारीख के रूप में लाभांश भुगतान की तारीख भी दर्शाते हैं। इसी प्रकार “आय” टैब भरें।

और "सभी दांवों पर रोक" टैब।

हम दस्तावेज़ को संसाधित करते हैं और लाभांश के भुगतान को पंजीकृत करते हैं। इस मामले में, पिछले उदाहरण की तरह, हम लेनदेन प्रकार "अन्य डेबिट" ("अन्य व्यय") के साथ चालू खाते से डेबिट या नकद मुद्दा बनाते हैं, लेकिन संबंधित खाते के रूप में 75.02 इंगित करते हैं।

आइए दोस्त बनें

वास्तव में, लाभांश वह है जिसके लिए उद्यम, या अधिक सटीक रूप से उद्यम का मालिक(ओं) काम करता है। यह लाभ का वह हिस्सा है जिसे संस्थापकों के बीच उनकी भागीदारी के अनुसार विभाजित किया जाता है।

लाभांश किसी व्यक्ति या कानूनी इकाई की आय है। इसलिए, लाभांश (किसी व्यक्ति के मामले में) के अधीन हैं। और ये कैलकुलेशन भी हम करेंगे. दूसरे शब्दों में, यह शुद्ध लाभ का हिस्सा है।

फिलहाल, हमारे लेखांकन में पांच व्यक्तिगत आयकर दरें हैं:

- 13% सबसे बुनियादी और सामान्य है। रूसी संघ के उन व्यक्तियों से लगाया गया जिन्होंने आय प्राप्त की है;

- 9% सबसे सरल और छोटी दर है. तीसरे पक्ष की गतिविधियों में हिस्सेदारी रखने वाले व्यक्तियों की आय पर आरोपित;

- 15% - उन व्यक्तियों की आय से लिया गया जिनके पास रूस में नागरिकता नहीं है, लेकिन सह-निवेशकों या निवेशकों के रूप में रूसी कंपनियों से आय प्राप्त करते हैं;

- 30% - पिछले पैराग्राफ में शामिल नहीं किए गए व्यक्तियों की आय से लिया गया;

- 35% - जीत और बैंक ब्याज से आय पर व्यक्तिगत आयकर, यदि यह कानून द्वारा स्थापित सीमा से अधिक नहीं है।

1सी पर 267 वीडियो पाठ निःशुल्क प्राप्त करें:

आइए 1सी 8.3 अकाउंटिंग 3.0 कार्यक्रम में लाभांश का भुगतान और अर्जित करने के साथ-साथ इस आय से संस्थापकों के लिए व्यक्तिगत आयकर कैसे पंजीकृत करें, इस पर चरण-दर-चरण निर्देश देखें। 1सी 8.2 में लाभांश की गणना के लिए निर्देश समान होंगे।

1सी दस्तावेज़ "ऑपरेशन" का उपयोग करके पोस्टिंग द्वारा लाभांश अर्जित करना

यह तुरंत ध्यान देने योग्य है कि 1C 8.3 लेखांकन में लाभांश की गणना के लिए कोई विशेष दस्तावेज़ नहीं है, इसलिए हम इसे मैन्युअल रूप से करेंगे।

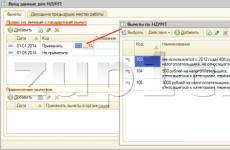

वहां, "बनाएं" बटन के माध्यम से " " आइटम का चयन करें। यह है जो ऐसा लग रहा है:

1सी में लाभांश की गणना के लिए पोस्टिंग

1सी में लाभांश पोस्टिंग इस तरह दिखती है:

- यदि प्रोग्राम कई संगठनों के लिए रिकॉर्ड रखता है, तो आपको संगठन में प्रवेश करने की आवश्यकता होगी। इसके बाद, आपको लेन-देन की कुल राशि और लेन-देन की सामग्री दर्ज करनी होगी।

- सामग्री: “लाभांश, उपार्जन। व्यक्तिगत (संगठन के कर्मचारियों को छोड़कर)।” डीटी: 84, केटी: 75 (सबकॉन्टो प्रत्येक संगठन की विशिष्टताओं पर निर्भर करता है)।

- सामग्री: व्यक्तिगत आयकर रोका गया। एक व्यक्ति किसी संगठन का कर्मचारी होता है। संगठन के किसी कर्मचारी को भी लाभांश अर्जित किया जा सकता है। कर्मचारी से व्यक्तिगत आयकर भी रोका जा सकता है। ऐसे में 75वीं गिनती के बजाय 70वीं गिनती का इस्तेमाल करना चाहिए।

- और अंत में, लाभांश के भुगतान के लिए प्रविष्टियाँ: डीटी: 75.2, केटी: 50, 51, 52 (दस्तावेजों की मदद से पूरा किया जा सकता है)।