Račun bez blagajničkog računa - karakteristike i zahtjevi. Kada se izdaje ček?

Organizacija ima pravo uzeti u obzir samo razumne i dokumentirane troškove (1. stavak članka 252. Poreznog zakona Ruske Federacije). Istodobno, Porezni zakon ne sadrži jasne popise dokumenata koji se mogu koristiti za potvrdu određenih vrsta troškova. Stavak 1. članka 252. Poreznog zakona Ruske Federacije samo navodi da se popratni dokumenti moraju sastaviti u skladu sa zakonodavstvom Ruske Federacije, a ako su troškovi napravljeni na teritoriju države, onda u skladu s običajima poslovni promet primjenjiv u toj državi.

S tim u vezi, postavlja se pitanje: smatraju li se izdaci organizacije za kupnju robe, radova ili usluga preko odgovorne osobe pravilno potvrđenim ako je prodavatelj izdao samo jedan primarni dokument, na primjer, samo blagajnički račun ili samo račun za prodaju? I je li moguće uzeti u obzir troškove potvrđene samo ovim dokumentom? Analizirajmo dopise poreznih vlasti na različitim razinama kako bismo saznali što o tome misle inspektori.

Je li blagajnički ček dovoljan za dokazivanje troškova?

Osim pojedinosti navedenih u ovom stavku, blagajnički račun može sadržavati i druge predviđene podatke tehnički zahtjevi na blagajnu ili zbog osobitosti područja njezine primjene (stavak 3. točka 4. Uredbe o uporabi blagajni u provedbi gotovinskih obračuna sa stanovništvom). Najčešće na ispisanim novčanim računima Moderna tehnologija, nalazi se popis kupljene robe, uključujući njen naziv, količinu, cijenu i ukupnu cijenu robe jednog naziva.

Moskovske porezne vlasti vjeruju da ako postoji popis kupnji u provjeri CCP-a potvrda o prodaji nije potrebno (pismo Federalne porezne službe Rusije za Moskvu od 26. travnja 2011. br. 17-15 / 041152).

Štoviše, Federalna porezna služba Rusije za grad Moskvu prepoznala je da blagajnički račun koji sadrži popis robe potvrđuje ne samo njihovo plaćanje, već i kupnju, tako da može biti osnova za knjiženje robe i materijala i odražavanje troškova njihovu nabavu u poreznom knjigovodstvu (dopis od 26. lipnja .06. br. 20-12/56636@).

Samo u nedostatku popisa kupljene robe u CCP čeku, prodavatelj mu, na zahtjev kupca, izdaje potvrdu o prodaji (pisma Federalne porezne službe Rusije za Moskvu od 26. lipnja 2006. br. - 12/64015). Ovaj dokument mora sadržavati svih sedam podataka potrebnih za primarne knjigovodstvene isprave.

Potvrđuju li čekovi iz blagajne koja nije registrirana u Federalnoj poreznoj službi troškove?

Često, tijekom nadzora na licu mjesta, porezna tijela otkrivaju da novčani primici koji se prezentiraju kao dokumentarni dokazi o izdacima za kupnju robe, radova ili usluga pokazuju broj središnje druge ugovorne strane koja nije registrirana kod druge ugovorne strane u poreznim tijelima. U takvim situacijama inspektori barem isključuju troškove nabavne organizacije za kupnju robe, radova, usluga od ove druge ugovorne strane i ponovno obračunavaju porez na dobit. Federalna porezna služba Rusije potvrdila je ispravnost takvih radnji.

Agencija je pripremila za teritorijalne inspektorate pregled arbitražne prakse u sporovima koji nastaju u vezi s primjenom administrativne odgovornosti za najčešće prekršaje u obavljanju gotovinskih transakcija i pri radu s gotovinom (pismo Federalne porezne službe Rusije od 05.06. .13 Br. AC-4-2 / 102502) . Uz ostale zaključke preporučene inspektorima za praktičnu primjenu, Federalna porezna služba Rusije navela je sljedeće. Blagajnički računi dostavljeni za potvrdu troškova, koji sadrže broj CCP-a, a koji nije registriran kod poreznog tijela za drugu ugovornu stranu, pokazuju da zapravo nije bilo posla.

Budući da realnost transakcija s drugom ugovornom stranom nije dokazana, agencija je napomenula da pod sličnim okolnostima inspektori imaju pravo isključiti od kupca troškove potvrđene takvim novčanim primicima i odbiti odbiti PDV na tu transakciju.

Potvrđuje li troškove ovjerena kopija blagajničkog računa?

S vremenom podaci prikazani na blagajničkom računu mogu izblijedjeti ili čak potpuno izblijedjeti. Često se KKT čekovi već nakon nekoliko mjeseci pretvore u potpuno prazne listove papira, kao da na njima ništa nije ispisano. To se događa ako KKM koristi npr. metodu termo tiska. Gotovo je nemoguće sami vratiti izgubljene podatke.

Naravno, nabavna organizacija može zatražiti duplikat račun kod prodavača. Ali to nije uvijek moguće. U takvoj su situaciji moskovske porezne vlasti preporučile izradu fotokopija CCP čekova i njihovu propisnu ovjeru (pisma Federalne porezne službe Rusije za Moskvu od 26. lipnja 06. br. 20-12 / 56636@ i od 12. travnja 2006. br. 20-12 / 29007). Očito je potrebno napraviti fotokopije kada se podaci na blagajničkom računu još mogu pročitati. Preporučljivo je podnijeti izvornik samog čeka s njegovom kopijom.

Prema Federalnoj poreznoj službi Rusije za grad Moskvu, ovjerene fotokopije CCP čekova mogu se smatrati primarnim računovodstvenim dokumentima koji potvrđuju troškove kupnje robe, radova, usluga za gotovinu (pismo br. 20-12/56636@ od 26. lipnja , 2006). To znači da nepostojanje čitljivog CCP čeka u prisutnosti kopije napravljene unaprijed nije prepreka za priznavanje u poreznom računovodstvu troškova za kupnju robe, radova, usluga plaćenih ovim čekom. Istodobno, prodavatelju nije dopušteno izdavanje kopija novčanih računa, a ne njihovih duplikata (pismo Federalne porezne službe Rusije od 10. srpnja 2013. br. AC-4-2 / 12406@ ).

Čak i ako je ček CCP-a još uvijek izblijedio i kupac nije imao vremena napraviti njegovu fotokopiju, moći će potvrditi troškove kupoprodajnim računom (pisma Federalne porezne službe Rusije za Moskvu od 26.06. 06 br. 20-12 / 56636@ i od 12.04. 20-12/29007). Račun mora sadržavati naziv prodavatelja, datum prodaje, nazive kupljene robe ili usluge, njihovu cijenu i količinu, prezime, inicijale i potpis prodavatelja, odnosno sve podatke koji su obvezni za primarni knjigovodstveni dokument.

Kada kupnju mogu potvrditi jednim računom bez gotovinskog računa?

Pojedine kategorije prodavača, prilikom obračuna u gotovini ili obračuna platnim karticama, imaju pravo ne koristiti fiskalne blagajne. Takve kategorije posebno uključuju (klauzula 2.1, članak 2 savezni zakon 54-FZ od 22. svibnja 2003. (u daljnjem tekstu: Zakon o CCP):

- organizacije i pojedinačni poduzetnici koji koriste u prodaji roba, radova, usluga u okviru "imputiranih" aktivnosti;

– poduzetnici koji su prešli u obavljanju djelatnosti za koju se primjenjuje ovaj sustav.

Pri plaćanju robe, rada, usluge te su osobe dužne, na zahtjev kupca, umjesto blagajničkog čeka izdati račun, račun ili drugu ispravu kojom se potvrđuje primitak novca. Popis informacija koje bi se trebale odražavati u ovom dokumentu dan je u stavku 2.1 članka 2. Zakona o središnjoj drugoj ugovornoj strani. Federalna porezna služba Rusije objasnila je da su ček CCP-a i takav dokument identični u smislu potvrđivanja činjenice plaćanja robe (pismo od 14. rujna 2010. br. ShS-37-3 / 111573).

Dakle, račun o prodaji, račun ili drugi sličan dokument koji izdaje "čistač" ili primjena patentni sustav oporezivanja od strane poduzetnika, ujedno potvrđuje i nabavu roba i materijala i njihovo plaćanje. Slično stajalište dijele i moskovske porezne vlasti (pismo Federalne porezne službe Rusije za Moskvu od 17.10.11. br. 16-15/100094@). Dodatno su istaknuli da standardni obrazac računa o prodaji nije odobren, stoga svatko ima pravo izraditi, odobriti i primjenjivati vlastiti obrazac. Glavna stvar je da uključuje sve obvezne pojedinosti primarnog dokumenta, predviđene Zakonom o središnjoj drugoj ugovornoj strani i računovodstvenim zakonodavstvom.

Međutim, kako bi se troškovi takve nabave priznali u poreznom knjigovodstvu, nabavna organizacija, osim navedeni dokument bit će potrebni i primarni dokumenti koji ukazuju na povezanost nastalih troškova s provedbom aktivnosti usmjerenih na stvaranje prihoda (1. članak 252. Poreznog zakona Ruske Federacije i pismo Federalne porezne službe Rusije od 25.06.13. br. ED-4-3 / 11515@).

Imajte na umu da u slučaju nabave dobara, radova, usluga od osoba koje nisu u potpunosti pravne osnove ne koristite CCP, inspektori još uvijek mogu potraživati dokumentirane dokaze ove operacije. Uostalom, samo na temelju jednog računa o prodaji nemoguće je pouzdano utvrditi da ga je izdao obveznik UTII ili poduzetnik koji koristi patentni sustav oporezivanja. Stoga je preporučljivo da organizacije koje nabavljaju robu i materijal od ovih kategorija poreznih obveznika od njih zatraže presliku patenta ili obavijest inspekcije o registraciji kao „zamjena“.

Naravno, moguće je da će prodavatelj odbiti izdati kopiju takvog dokumenta, tim više što ga nije dužan dati svojim kupcima. U ovom slučaju, ako postoje neslaganja s poreznim vlastima, preporučujemo da se pozovete na činjenicu da su norme porezni broj ne nameću kupcu obvezu provjere poreznog statusa svojih ugovornih strana.

Blagajnički ček poznat je svima modernog čovjeka. Ovaj dokument izdaju blagajnici u supermarketima i trgovinama, kao i druge organizacije koje se bave prodajom robe. Mnogi poduzetnici koji se odluče otvoriti samostalni poduzetnik pitaju se je li potrebno instalirati oprema za registar kase u posljednjem trenutku. I apsolutno uzalud.

Oprema za gotovinu mora se koristiti svaki put kada kupac plaća gotovinom. Istodobno, neizdavanje, kao i nerazbijanje blagajničkih čekova, vrlo je čest prekršaj koji se otkriva tijekom nadzora poreznih službi.

Čemu služi blagajnički ček?

Blagajnički račun, prije svega, potvrda je obavljene transakcije. Kada se ovaj dokument pokvari, iznos novca prenesen kroz blagajnu za izvještajno razdoblje je fiksan. Ako se transakcija obavlja "po blagajni", onda je to izravno kršenje prava klijenta, a također je u suprotnosti s konceptom blagajničke discipline.

Ček sadrži podatke kao što su:

- IP ime;

- TIN IP organizacije;

- iznos transakcije;

- Datum i vrijeme;

- čekovni broj, CCP i ECLZ;

- serijski broj PDA;

U nekim slučajevima na blagajničkom računu ispisuje se naziv i količina kupljene robe.

Suprotno uvriježenom mišljenju među beskrupuloznim prodavačima, neiskvareni blagajnički račun ili izdavanje njegove alternative (račun) ne lišava klijenta mogućnosti povrata novca za kupljenu robu. Stoga se takvo "lukavstvo" može pretvoriti samo u dodatni problemi, novčana kazna i neželjena pozornost porezne službe.

Treba napomenuti da su inspekcijski organi vrlo pažljivi prema pitanju izdavanja novčanih računa. Ako postoji sumnja, poduzetnika uzmu, kako kažu, “na olovku” i pokažu veću revnost u kontrolama, što uvelike povećava izglede za kaznu za neko manje odstupanje od strogih pravila.

Neizdavanje čekova i posljedice

Trenutačno zakonodavstvo predviđa odgovornost u obliku novčane kazne za nepolomljen i neizdan blagajnički ček. Treba napomenuti da svi drugi dokumenti izdani pomoću registar blagajne koji nisu registrirani ili ne ispunjavaju uvjete potpadaju pod ovo pravilo.

U slučaju otkrivanja činjenice neizdavanja gotovinskog računa, službenik se kažnjava novčanom kaznom u iznosu od tri do četiri tisuće rubalja. Pravne osobe u sličnoj situaciji morat će izdvojiti deset puta više.

U nekim slučajevima novčana kazna može se zamijeniti opomenom, ali samo ako su ispunjena dva uvjeta:

- Do ove točke pojedinačni poduzetnik nije počinio upravni prekršaj;

- U postupku provjere od strane djelatnika Porezni ured nisu utvrđena druga kršenja.

Drugim riječima, samo jedan poduzetnik može izbjeći kaznu za neizdavanje čeka samo jednom tijekom cijelog razdoblja rada.

Neizdavanje gotovinskog računa uočava se samo prilikom inspekcije poreznih službenika kod samostalnih poduzetnika ili pravnih osoba. Istina, treba odmah napomenuti da pritužbe kupaca mogu poslužiti kao razlog za inspekciju IP-a. Ponovljena kršenja blagajničke discipline prije ili kasnije uzrokuju velika pozornost od nadležnih državnih agencija, što se u konačnici pretvara u velike probleme. A ako se iznos kazne mnogim poduzetnicima može činiti potpuno beznačajnim, onda će alternativa u obliku pretjerane pažnje inspekcijskih tijela izazvati mnogo više problema i glavobolja.

Kada je CCT neispravan

Svaka tehnika ima neugodno svojstvo da se pokvari i zakaže. Ni blagajne nisu iznimka. Neizdavanje čeka može biti uzrokovano tehničkim razlozima i činjenicom da je uređaju jednostavno ponestalo trake. U svakom slučaju, stav zakona ostaje nedvosmislen: ček je obvezan i mora se izdati, nema čeka – nema prodaje. Inače, tehnički kvar se izjednačava s namjernim kršenjem zakona i kažnjava se novčanom kaznom.

Prema pravilima, u slučaju kvara KKM-a prodavatelj mora prestati primati gotovinu i otkazati transakciju ako je ona već bila započeta u trenutku kvara. Ako je stroju jednostavno ponestalo trake, dopušteno ju je zamijeniti i nastaviti s radom. U suprotnom, poduzetnik može biti kažnjen.

Krivotvorenje čekova

Mnogo je razloga za lažiranje novčanih računa. Neka poduzeća i samostalni poduzetnici čine takav prekršaj kako bi smanjili poreze, kupci to čine kako bi, na primjer, prošli sigurnost u supermarketu, predočeći unaprijed napravljen dokument. U svakom slučaju, krivotvorina se prije ili kasnije prepozna i povlači za sobom neželjene probleme opisane u Saveznom zakonu N54.

Valja napomenuti da je krivotvorenje čekova također komplicirano činjenicom da je na svakom dokumentu ispisan PDA kod, koji generira ECLZ iz podataka kao što su iznos, datum, vrijeme i broj čeka. Čak i s vrlo velika želja gotovo je nemoguće samostalno dešifrirati takvu kombinaciju simbola, a još više ručno generirati.

Štoviše, u svakoj zgradi porezne inspekcije postoji posebna kutija u koju svatko može staviti blagajnički račun radi provjere. Zaposlenici ove ustanove povremeno provjeravaju usklađenost sadržaja kutije s PDA kodom. Štoviše, vjerodostojnost novčanih primanja može se provjeriti neovisno. Da biste to učinili, uopće nije potrebno napuštati svoj dom, samo trebate ispuniti poseban obrazac na službenoj web stranici porezne uprave. Ako se otkrije krivotvorina, organizaciji koja je izdala lažni dokument prijeti se nenajavljenom provjerom.

Kada možete bez čeka?

Prema važećem zakonodavstvu i posebno Saveznom zakonu br. 54 od 22. svibnja 2003., pojedinačni poduzetnik ima pravo odbiti korištenje gotovinske opreme u nizu slučajeva:

- Ako je djelatnost samostalnog poduzetnika vezana uz pružanje usluga stanovništvu. U ovom slučaju izdaju se strogi obrasci za izvješćivanje, koji djeluju kao alternativa blagajničkim čekovima;

- Korištenje određenih shema oporezivanja. Pojedinačni poduzetnik ne može izdati gotovinski primitak na potpuno zakonitoj osnovi ako se koristi PSN ili UTII. Ova iznimka uključuje vrste aktivnosti predviđene stavkom dva članka 346.26 Poreznog zakona Rusije. Međutim, potrebno je izdavanje alternative u obliku potvrde o prodaji, računa ili bilo kojeg drugog dokumenta koji potvrđuje primitak gotovine.

U drugim slučajevima, neuporaba blagajne je protuzakonita.

Treba napomenuti da se blagajnički račun ne može zamijeniti drugim dokumentom, uz rijetke gore navedene iznimke. Ako umjesto toga gotovinski klijent primi račun, račun ili bilo koji drugi papir, imat će pravo uputiti prigovor nadležnim tijelima.

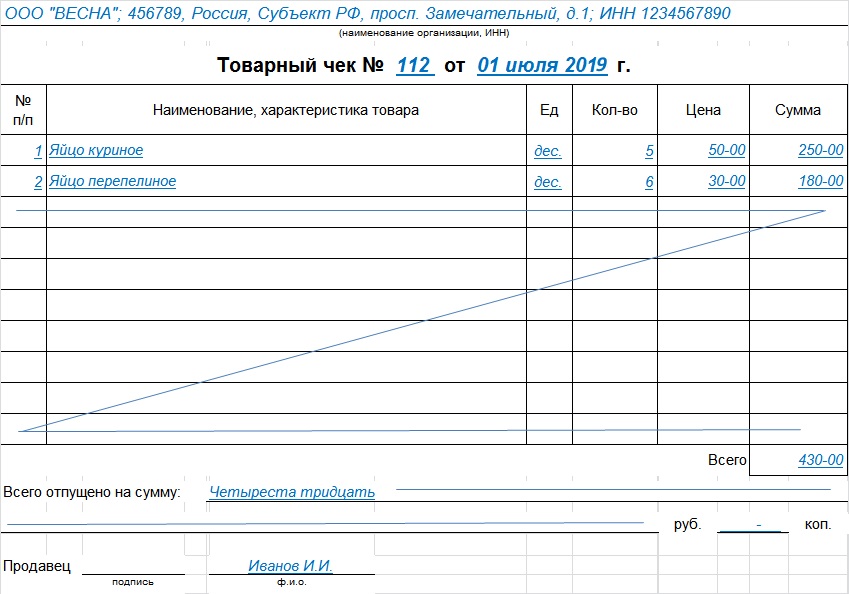

Kupoprodajni račun je dokument koji izdaje prodavač kako bi potvrdio kupnju i potvrdio činjenicu plaćanja. Utvrdit ćemo da li je dovoljno otpisati knjigovodstvene iznose i knjižiti stavke zaliha (inventar i materijal) i kako to pravilno sastaviti.

Račun nije jedinstveni dokument koji je obvezan koristiti za pravne osobe. Ne postoji obvezni obrazac. Međutim, njegovo izdavanje od strane prodavatelja potvrđuje sklapanje ugovora o prodaji na malo i plaćanje robe ( Umjetnost. 493 Građanskog zakonika Ruske Federacije) i moraju ispunjavati uvjete iz čl. 9 Zakona br. 402-FZ o primarnim računovodstvenim dokumentima.

Prema pravilima prodaje određene vrste roba ( Uredba Vlade od 19.01.1998 br. 55), u slučaju trgovine na malo, kupcu se uz kupnju izdaje račun na kojem je naznačeno:

- naziv proizvoda;

- podaci o prodavatelju;

- Datum prodaje;

- količina robe;

- njegova cijena;

- potpis predstavnika prodavatelja.

Ako blagajnički račun ne sadrži naziv robe, broj artikla ili razred, kupcu se zajedno s robom šalje obrazac u kojem su ti podaci navedeni.

Pravne osobe koje imaju pravo raditi bez CCP-a (članak 2. Zakona br. 54-FZ) dužne su kupcu, na njegov zahtjev, dostaviti dokument kojim se utvrđuje primitak sredstava (potvrda o prodaji ili potvrda o primitku). prodavača i sebe organizacija trgovine za odbijanje izdavanja takvih potvrda čekaju se kazne, prema čl. 14.5 Upravni zakonik. Kazne se razlikuju i kreću se od:

- građanin - od 1500 do 2000 rubalja;

- službenici - od 3.000 do 4.000 rubalja;

- pravne osobe - od 30.000 do 40.000 rubalja.

Račun može biti dodatak blagajničkom računu ili samostalan dokument o plaćanju. Služi za zaštitu prava kupaca i dokaz o trošenju obračunatih iznosa. Prilikom kupnje proizvoda u jamstvenom roku kupac je dužan čuvati dokumentaciju o uplati tijekom cijelog jamstvenog roka.

uzorak potvrde o prodaji

Svaka organizacija ima pravo razviti vlastiti obrazac i odobriti ga računovodstvenom politikom (članak 9. Zakona br. 402-FZ) ili preuzeti potvrdu o prodaji (gotovi uzorak). Glavni zahtjev: takvi obrasci moraju sadržavati potrebne podatke:

- Ime;

- Datum pripreme;

- serijski broj;

- naziv prodavatelja;

- TIN organizacije ili pojedinačnog poduzetnika;

- vrstu proizvoda, njegovu cijenu, količinu i ukupan iznos kupnje;

- radno mjesto, puno ime i prezime i potpis odgovorne osobe.

Ovaj je predložak izrađen u skladu sa zahtjevima kako bi račun trebao izgledati: preuzimanje i korištenje gotovog obrasca, a ne gubljenje vremena na izradu vlastitog, mudra je odluka.

Redoslijed popunjavanja

- Ime na vrhu obrasca pravna osoba- prodavatelj, njegova adresa i PIB. Možete staviti pečat koji sadrži ove podatke.

- Redni broj: numeriranje se može provoditi od svakog novog dana, a može i od početka izvještajnog razdoblja.

- Datum izdavanja mora odgovarati datumu kupnje.

- Informacije o robi, uslugama ili radovima. Ako ime ne stane u jedan red, prebacite ga u sljedeći. Naziv svake stavke naveden je zasebno, možete dodati artikl, ocjenu, seriju. Spajanje robe u jednu grupu nije dopušteno.

- Ukupan iznos kupnje naveden je brojkama i slovima.

- Na vizu se stavlja funkcija, prezime, inicijali i osobni potpis prodavatelja ili druge odgovorne osobe.

Predložak se može sastaviti na nekoliko listova, pričvršćenih i numeriranih stranica. Ukupan iznos prikazan je u posljednji list i zabilježite da se radi o jednom dokumentu. Prazni redovi su prekriženi kako bi se isključio naknadni unos. Na grešku, problem novi dokument, ispravci nisu dopušteni. Izdaje se u jednom primjerku za kupca, a jedan primjerak prodavatelj u pravilu zadržava za sebe.

Fiskalni račun

Ovo je vrsta gotovinskog dokumenta i određena je posebnim značajkama:

- KKT matični broj.

Prisutnost računa o prodaji i blagajničkog računa smatra se potvrdom kupnje.

Rok trajanja

Kupac mora čuvati račune koji potvrđuju troškove najmanje 5 godina, au slučaju gubitaka - 10 godina.

Da li je moguće uz blagajnički račun klijentu izdati i potvrdu iz PKO? I je li uopće legalno izdati takav dokument? Postavljena pitanja su vrlo zanimljiva.

Razlog tome je jednostavan: Tamo je pravi primjeri, kada pojedinačni poduzetnik, prodajući bilo koji proizvod klijentu, ne daje mu ček koji je bušio CCP, već samo daje potvrdu od primatelja (prijamni blagajnički nalog) i, na primjer, račun. Može li to poduzetnik? U kojim slučajevima se ček može zamijeniti drugim dokumentom? Počnimo razumjeti redom.

Koncepti "blagajne" i "CCP": suština i razlike

Prvo, malo teorije. Započnimo našu raspravu s pojmovima "blagajna" i "CCP". Većina pogrešaka i zabluda nastaje upravo zbog činjenice da se njihovo značenje često brka.

Prvo, malo teorije. Započnimo našu raspravu s pojmovima "blagajna" i "CCP". Većina pogrešaka i zabluda nastaje upravo zbog činjenice da se njihovo značenje često brka.

Dakle, blagajna je sve poslovanje pojedinog poduzetnika (ili organizacije) koje se obavlja u gotovini. To mogu biti i dohodovne transakcije (primitak prihoda) i rashodi (utrošak sredstava za razne namjene). Sve gotovinske transakcije moraju se evidentirati na blagajni. Zapravo, svi pojedinačni poduzetnici i organizacije imaju blagajnu, iznimke su vrlo rijetke: čak i ako su sve transakcije bezgotovinske, možete podići novac za neke troškove za poslovne potrebe, na primjer, za kupnju uredskog materijala.

„Blagajna“ je neka vrsta zamišljene „torbice“ odakle dolazi novac i odakle dolazi za troškove. Za organizacije, koncept "gotovina" izgleda lakše razumjeti, jer u računovodstvu prema kontnom planu postoji poseban račun 50 "Gotovina", koji odražava sve gotovinske transakcije.

KKT - oprema za blagajne, potrebnih za plaćanje gotovinom za robu (ili usluge) prodanu klijentu, odnosno izravno sam stroj, koji izbacuje ček.

Definicija zakona općenito zvuči ovako:

Oprema za blagajne- elektronička računala, drugi računalni uređaji i njihovi sklopovi koji osiguravaju bilježenje i pohranu fiskalnih podataka u fiskalne uređaje, generiranje fiskalnih dokumenata, osiguranje prijenosa fiskalnih podataka i ispis fiskalnih dokumenata na papir u skladu s pravilima utvrđenim zakonodavstvom Republike Hrvatske Ruska Federacija o korištenju registar blagajni.

Odmah primjećujemo važne razlike:

- Po blagajni se evidentira samo gotovina primljena od kupaca za robu ili usluge kupljene kod vas, na blagajni se kao prihod smatraju svi gotovinski primici - prihod iz blagajne za dan, isplate s tekućeg računa i sl. .

- Ne možete trošiti novac iz CCP-a - nema rashodnog dijela, novac za troškove možete izdati isključivo na blagajni.

Zaključak: blagajna nije ekvivalent CCP-u - to su različiti koncepti koji označavaju različite stvari. Blagajna - sve gotovinske transakcije poduzetnika ili organizacije (neka vrsta "velikog novčanika"), CCP - izravno uređaj za prihvaćanje novca od klijenta i izbacivanje čeka. Povezanost između ta dva koncepta može se lako prikazati: na kraju dana prihod trgovine iz blagajne predaje se u blagajnu pojedinačnog poduzetnika (organizacije), operaciju obrađuje župljanin.

Regulatorno uređenje problematike

Dakle, podijelili smo “blagajnu” i “KKT” između sebe. Sada ćemo podijeliti zakonodavne akte koji reguliraju ova pitanja. Istaknimo dva od njih:

- Zakon br. 54-FZ od 22. svibnja 2003. "O korištenju blagajni prilikom plaćanja gotovinom ..." regulira korištenje blagajni.

- Uputa Središnje banke od 11. ožujka 2014. „O postupku obavljanja gotovinskih transakcija ...” br. 3210-U - regulira ponašanje blagajne.

Proučavajući dokumente, zaključujemo da svi samostalni poduzetnici i organizacije imaju blagajnu, odnosno gotovinske transakcije (mogu se dogoditi iznimke, ali vrlo, vrlo rijetko), što znači da bi ih svi trebali obavljati. Samo pojedinačni poduzetnici koji uzimaju u obzir prihode / rashode i fizičke pokazatelje u skladu s normama Poreznog zakona Ruske Federacije (na primjer, u KUDIR-u) imaju pravo ne sastavljati dokumente na blagajni (prijem, potrošni materijal, knjiga blagajne).

Zaključak: ponavljamo još jednom, "blagajna" nije jednako "KKT". Obveza popunjavanja knjige blagajne nema nikakve veze s obveznom uporabom blagajne prilikom primanja plaćanja od kupaca u gotovini. Sasvim je realno da imate blagajnu, kako to zakon nalaže, ali Vi kao individualni poduzetnik koristite pravo da ne obavljate gotovinski promet. Ili, naprotiv, vi, kao pojedinačni poduzetnik, potpadate pod jednu od iznimaka Zakona br. 54-FZ i ne koristite CCP, na primjer, kada pišete BSO pojedinaca, ali sastavljati gotovinski promet po primitku, ispunjavajući račune i knjigu blagajne radi kontrole.

Blagajnički račun i PKO

Gore opisane razlike omogućuju nam da zaključimo da su dva dokumenta različita - PKO i blagajnički račun.

Blagajnički račun - dokument koji izbacuje blagajnu. Koje je njegovo značenje? Za klijenta ček je potvrda da je pojedinačni poduzetnik od njega primio novac. Sukladno tome, ubuduće će se kupac moći prijaviti čekom s reklamacijom ako se pokaže da je roba loše kvalitete. Za pojedinog poduzetnika izbijanje čeka je potvrda o prihvaćanju gotovine, odnosno potvrda o formiranju iznosa ukupnog prihoda od prodaje.

PKO je primarni knjigovodstveni dokument koji služi za obradu gotovinskog prometa. Značenje gotovinskog primitka potpuno je drugačije: koristi se izravno za obračun kretanja gotovine unutar vaše djelatnosti (ili unutar organizacije).

Ovaj obrazac izgleda ovako:

![]()

Zaključak: PKO nije ekvivalent blagajničkom računu i ne može ga zamijeniti. Uz pomoć PKO-a obrađuju primitak sredstava od razni izvori, i ne primanje novca od kupaca za kupljenu robu u CCP-u.

A sad prijeđimo na samo pitanje: da li je moguće kupcu dati samo potvrdu iz PKO? Pokušat ćemo dati detaljan odgovor. Oslonit ćemo se izravno na zakon br. 54-FZ.

Što imamo u izvornim podacima

- CCP bi trebale koristiti organizacije i pojedinačni poduzetnici ako plaćaju gotovinom, bankovnim karticama, elektroničkim sredstvima plaćanja;

- ako sva prodaja ide preko vašeg tekućeg računa (bankovni prijenos), CCP se ne primjenjuje jer jednostavno nije potreban;

- iz opće pravilo Postoje iznimke kada se KKM još uvijek ne može koristiti:

- pružanje usluga stanovništvu (ne smiju koristiti blagajne do 01.07.2018.);

- specifična aktivnost ili lokacija;

- plaćanje poreza na imputaciju ili patent.

- Već smo govorili o svim iznimkama u .

- svaka od iznimaka Zakona o središnjoj drugoj ugovornoj strani popraćena je određenim uvjetom čije je ispunjenje obvezno (što treba izdati umjesto čeka i kako taj dokument treba sastaviti).

Zaključak: glavni dokument koji služi kao potvrda plaćanja robe i usluga od strane klijenta je blagajnički račun. Ako Zakon o središnjoj drugoj ugovornoj strani zahtijeva da koristite bankomat- dužni ste izbiti ček ako ne možete koristiti CCP, a imate ga (spadate pod izuzetak, ali ga ne koristite) - dužni ste izbiti ček.

Ispada da prisutnost blagajne obvezuje pojedinačnog poduzetnika da kupcu izda ček, a ne neki drugi dokument. Razgovarajmo o još nekoliko situacija:

- morate koristiti CCP, imate ga, ali ne izbacujete ček;

- imate pravo ne koristiti CCP, ali ga imate (ne koristite to pravo) i ne izbacujete ček;

- morate imati blagajnu, ali je nemate, odnosno ne možete izbiti ček.

Svi ovi slučajevi kvalificirani su kao kršenje zakona. Neupotreba CCP-a i neispunjavanje čeka smatraju se prekršajima i osigurat će da budete odgovorni čak i kada još uvijek izdate neki dokument kupcu (određeni obrazac, potvrdu od PKO-a i tako dalje).

Ovdje je sve prilično jasno. Sada se vratimo na iznimke. Svaka od iznimaka Zakona o središnjoj drugoj ugovornoj strani popraćena je posebni zahtjevi. Ovi zahtjevi su sljedeći:

- u situaciji s pružanjem usluga stanovništvu (odnosno pojedincima), CCP se ne može koristiti, ali samo pod uvjetom da svaki klijent dobije ispunjeni BSO od poduzetnika;

- kada koristite ili, možete i bez fiskalne kase, ali ispišite račun ili drugi dokument na zahtjev klijenta. Ti dokumenti moraju sadržavati sve podatke utvrđene zakonom;

- ako je aktivnost ili lokacija specifična, dopušteno je ne dati ništa.

Zaključak:Što se može dati kupcu umjesto blagajničkog računa ako nema obveze korištenja registar blagajne? Postoje samo tri opcije:

- račun o prodaji ili drugi dokument, ali s obveznim skupom pojedinosti;

- izdati ništa.

PKO umjesto BSO

Odgovara li PKO navedenim opcijama? Razmotrimo prve dvije točke: BSO i "drugi dokument".

Moram odmah reći da BSO ima svoje zahtjeve potrebni detalji(točka 2 Uredbe Vlade Ruske Federacije br. 359 od 06.05.2008.), osim toga, mora ga odobriti pojedinačni poduzetnik (ili LLC) i tiskati u tiskari. Postoje slični zahtjevi za "drugi dokument" (popis detalja naveden je u klauzuli 1, članak 4.7 Zakona br. 54-FZ, s izmjenama i dopunama 03.07.2016.).

Sada raspravimo dalje. Ako će operaciju prihvaćanja gotovine za robu izdati PKO, tada će klijent u ovom slučaju dobiti potvrdu za PKO. Može li zamijeniti BSO ili "drugi dokument"? Ne, ne može, jer se popisi potrebnih podataka ovih dokumenata razlikuju od detalja obrasca za primitak.

Je li moguće modificirati obrazac potvrde za PKO na način da ispunjava barem uvjete koji vrijede za „drugi dokument“? To je moguće samo teoretski, u praksi postoji nekoliko značajnih prepreka:

- Vrsta PKO je odobrena, sastavlja se prema obrascu br. KO-1 - tko će finalizirati jedinstveni obrazac? Malo je onih koji žele.

- Da bi potvrda u PKO prošla za BSO, ne samo da se mora finalizirati, već i tiskati obrasce u tiskari - tim više, nitko to neće učiniti.

- Postoji i još jedan važna točka, još teoretskiji od prethodnih. Pod uvjetom da su prve dvije točke ispunjene (zamislite ovo), mi ćemo, zapravo, dobiti novi dokument. Izvorna svrha PKO-a je obračunavanje gotovinskih transakcija na blagajni. Hoće li se naš novi dokument smatrati i dalje prikladnim za obradu gotovinskih transakcija, jer će se razlikovati od KO-1? Hoće li modificirani PKO ostati legitiman za svoju izvornu svrhu? Pitanje je vrlo kontroverzno.

Zaključak: o tom pitanju može biti puno teorijskih rasprava, nama je to apsolutno beskorisno. U praksi postoji samo jedan zaključak: potvrda od primatelja ne može zamijeniti BSO ili "drugi dokument" koji se mora izdati klijentu ako pojedinačni poduzetnik ima pravo ne koristiti blagajnu.

Sada se okrenimo posljednjoj opciji, kada IP možda neće izdati ništa kupcu. Zapravo, ako pojedinačni poduzetnik nije dužan ništa izdati klijentu, ali izdaje potvrdu primatelju, to nije izravno u suprotnosti sa Zakonom br. 54-FZ.

Ali obratimo pozornost na ovo. Moguće je izdati potvrdu iz PKO samo kada se gotovina knjiži izravno na "blagajnu" pojedinačnog poduzetnika (ili organizacije). Podsjetimo, ništa se ne može izdati kupcu samo u slučaju iznimaka vezanih uz specifičnost djelatnosti i lokacije.

Ispada da se "blagajna" praktički ne uklapa u ovu iznimku. Na primjer, pojedinačni poduzetnik ni na koji način ne može primiti novac na „blagajnu“ ako se bavi trgovačkom vrstom trgovine ili iz spremnika, prodajući proizvode na sajmu. Ispada da je izdavanje potvrde klijentu u ovom slučaju neizravno u suprotnosti s klauzulom 3. Zakona br. 54-FZ.

Zaključak: u ovom slučaju, teoretski, još uvijek je moguće izdati potvrdu za PKO, a da se ništa ne prekrši. No ta je mogućnost toliko mala, a obrazloženje toliko zbunjujuće da je teško izvući zaključak o zakonitosti takvih radnji.

Ukupno svega

Izdavanje klijentu, prilikom plaćanja u gotovini, potvrde od primatelja kao potvrde o plaćanju umjesto čeka izdanog od strane središnje druge ugovorne strane ili drugih dokumenata predviđenih u slučaju izuzetaka je protuzakonito. U svakom slučaju glavnim dokumentom smatra se samo blagajnički račun. Moguće ga je zamijeniti BSO-om, računom ili „drugim dokumentom“ samo u slučajevima predviđenim zakonom. PKO je primarni knjigovodstveni dokument, koji ima svoje značenje - evidentiranje gotovinskog prometa unutar djelatnosti.

Vladina Uredba br. 296 od 15. ožujka 2017. „O odobrenju Pravila za izdavanje i evidentiranje dokumenata koji potvrđuju činjenicu naseljavanja u udaljenim ili teško dostupnim područjima između organizacije ili pojedinačnog poduzetnika i kupca (klijenta) bez prijave oprema za registar kase» (u daljnjem tekstu: Pravila) utvrđuju se novi uvjeti za izdavanje dokumenata koji zamjenjuju blagajnički račun. Inovacije se odnose na tvrtke koje se nalaze u teško dostupnim područjima. Reći ćemo vam kako sada trebaju sastaviti dokumente za plaćanje.

Odgovornost nije za svakoga

Počnimo s činjenicom da organizacije i pojedinačni poduzetnici koji rade u udaljenim i teško dostupnim područjima ne mogu koristiti CCP. Ovo se pravilo također odnosi na internetske blagajne (3. stavak, članak 2. Saveznog zakona od 22. svibnja 2003. br. 54-FZ „O korištenju blagajni u gotovinskim obračunima i (ili) obračunima elektroničkim sredstvima plaćanja”, dalje - Zakon br. 54-FZ).

Popis takvih područja odobravaju regionalne vlasti.

Za tvoju informaciju

Sažmi emisiju

Na primjer, Vlada Republike Baškortostan ažurirala je takav popis svojom naredbom od 7. prosinca 2016. br. 1406-r, u regiji Astrahan ta su područja odobrena Vladinom uredbom br. 31-P od 8. veljače 2017., Vlada Permskog teritorija, dekretom br. područja za svoju regiju, i vlada autonomnog okruga Čukotka, dekretom br. 5 od 11. siječnja 2017. ažurirali su udaljena područja za svoj okrug. Vlada Uljanovske oblasti odobrila je takav popis svojom Uredbom br. 36-P od 25. siječnja 2017.

Treba napomenuti da popis ne može uključivati gradove, regionalna središta i naselja gradskog tipa.

Sastavljanje platne isprave

Ako se organizacija ili samostalni poduzetnik nalazi na jednom od ovih teško dostupnih mjesta, koje su regionalne vlasti uvrstile na odgovarajući popis, tada ne mogu izdati gotovinski račun. Umjesto toga, moraju dati dokument koji sadrži pojedinosti navedene u par. 4-12 str. 1 čl. 4.7 Zakona br. 54-FZ:

- Ime;

- serijski broj;

- datum, vrijeme, mjesto poravnanja;

- naziv organizacije / puni naziv IP;

- PIB prodavatelja;

- porezni sustav;

- znak namirenja (prihod / rashod, povrat prihoda / rashoda);

- naziv robe, radova, usluga, količina, jedinična cijena, trošak, ukupni iznos;

- stopa / iznos PDV-a;

- način plaćanja (gotovina / kartica), iznos plaćanja;

- položaj i ime prodavača.

Gotovo svi navedeni detalji, koji potvrđuju činjenicu primitka sredstava, sadrže račun o prodaji. Može sadržavati detalje koji nedostaju, kao što su mjesto naselja i porezni sustav. Nije zabranjeno zakonom. Stoga organizacija ili pojedinačni poduzetnik koji se nalazi u udaljenim područjima može ispisati račun o prodaji iz bilo kojeg računovodstvenog programa i nadopuniti ga potrebnim detaljima.

Za izradu obrasca možete se obratiti tiskari. U pravilu imaju puno uzoraka, od kojih neki uzimaju u obzir nijanse održavanja određenog poduzetničke aktivnosti. Treba im dati gore navedeni popis potrebnih detalja, a oni će izdati račun strogo u skladu s njim.

Dokument koji organizacije i samostalni poduzetnici mogu koristiti u svom radu za potvrdu plaćanja robe može izgledati kao onaj prikazan u Primjeru.

Sažmi emisiju

Pravila za izdavanje dokumenata koji zamjenjuju ček

Nakon što smo razvili dokument koji će zamijeniti blagajnički ček za udaljene radnike, zadržimo se na pravilima za njegovo izdavanje. Oni ovise o metodama izračuna. Postoje ih tri vrste:

- unovčiti;

- korištenje elektroničkog sredstva plaćanja;

- mješoviti, kada se jedan dio kupnje plaća u gotovini, drugi - korištenjem elektroničkog sredstva plaćanja.

Na prvi opcija ovlaštena osoba organizacije ( individualni poduzetnik) popunjava dokument, vlastoručno ga potpisuje i izdaje ga kupcu.

Na drugi - ovlašteni predstavnik društva koristi uređaj za prijenos kreditnoj instituciji elektroničkim sredstvom plaćanja instrukcija o prijenosu sredstava, koji očitava podatke s elektroničkog sredstva plaćanja kupca (klijenta) i prima potvrdu o uplati. elektronskim putem plaćanje, popunjava dokument, potpisuje i izdaje dokument kupcu (naručitelju).

Na mješoviti izračuni, dokument se može izraditi na papiru rukom pisanim i (ili) na drugi način (tipografski, korištenjem osobnog računala itd.) i ispuniti jasnim i čitljivim rukopisom na ruskom jeziku (mrlje, brisanja i ispravci nisu dopušteni) .

U udaljenim i teško dostupnim područjima češća je prva opcija - korištenje gotovine.

Računovodstvo i skladištenje

Računovodstvo dokumenti koji zamjenjuju ček, treba voditi u dnevnik isprava po rednom broju i datumu obračuna. Listovi takvog časopisa moraju biti numerirani, protkani i potpisani od strane voditelja organizacije (IP), kao i ovjereni pečatom (ako postoji) (članak 5. Pravila).

Direktor društva (IP) ili osoba koju on ovlasti treba voditi dnevnik. Registracija računovodstvenih isprava provodi se za svaki obračun. Ako tijekom radnog dana nije izvršen obračun, tamo se ne vrše nikakvi unosi.

Popunjeni dokument mora imati barem jednu kopiju ili dijelove koji se mogu odvojiti. Umnožavanje serijskog broja isprave nije dopušteno, osim stavljanja serijskog broja na kopiju (otkinuti dio) isprave. Najčešće ih prodavači sastavljaju pod kopijom.

Osim toga, direktor organizacije (IE) mora zaključiti sa zaposlenikom kojem je povjereno izdavanje, računovodstvo i pohranjivanje dokumenata, kao i naselja s kupcima (klijentima), potpuni dogovor odgovornost (točka 9. Pravila).

Preslike dokumenata (ili njihovi odvojivi dijelovi) moraju se čuvati u uvjetima koji isključuju njihovo oštećenje i krađu. Voditelj organizacije (IE) mora stvoriti uvjete za osiguranje sigurnosti kopija dokumenata (ili dijelova koji se odvajaju) koji se dostavljaju kupcima kao potvrda činjenice da je obračun obavljen bez upotrebe fiskalnih kasa. Razdoblje čuvanja dokumenata koji zamjenjuju gotovinski primitak je najmanje pet godina (točka 11. Pravila).

Nijanse

Organizacija ili samostalni poduzetnik treba izdati račun, račun ili drugi dokument koji će zamijeniti blagajnički račun samo ako to kupac zatraži. To je izričito predviđeno stavkom 3. čl. 2. Zakona br. 54-FZ. Međutim bolje dokumente, zamjena za blagajnički račun, izdaje se uvijek, bez obzira na zahtjev kupca. Za prodavača to ima svoje prednosti.

Prvo, s dokumentima o plaćanju puno je lakše pratiti novčane primitke i sažeti sve primitke za svaki dan. Drugo, izdavanjem isplatnog dokumenta kupcu, voditelj (odnosno računovodstvo) moći će kontrolirati prodavača, blagajnika ili drugu osobu koja je imenovana odgovornom za prodaju proizvoda i izvršenje dokumenata koji zamjenjuju novčani primitak. Neće moći preuzeti unovčiti za prodanu robu, tk. Svaki unos bit će evidentiran i dokumentiran.

zaključke

Kao što vidite, ako se tvrtka ili samostalni poduzetnik nalazi u teško dostupnim mjestima, imaju pravo ne izdati CCP ček, tada im neće biti teško izdati dokument koji ga zamjenjuje, poštujući razmatrana pravila. Međutim, ako prodaju alkohol (uključujući pivo), dužni su primijeniti CCP, čak i ako se trgovina obavlja na teritoriju mjesto, uključen u popis (članak 2. stavak 10., članak 16. Saveznog zakona od 22. studenog 1995. br. 171-FZ „O državno uređenje proizvodnje i prometa etil alkohol, alkoholnih proizvoda i proizvoda koji sadrže alkohol i o ograničavanju konzumacije (pijenja) alkoholnih proizvoda”, stavak 6. pisma Rosalkogolregulirovanie od 31. siječnja 2017. br. 2148/03-04).

Također je važno ne brkati udaljena i teško dostupna područja s onima udaljenim od komunikacijskih mreža. Potonji nisu izuzeti od korištenja blagajni, ali imaju pravo koristiti se blagajnama koje rade offline (dakle, bez pristupa internetu, stari model). Federalna porezna služba Rusije podsjetila je na to u svom pismu od 27. siječnja 2017. br. ED-4-20/1435.