Транспортен данок: начини на плаќање и поврат. Дали е можно да се врати транспортната такса Дали е потребно да се врати преплатувањето на транспортната такса?

Економскиот субјект при извршување на своите активности мора, доколку има даночна основа, да пресмета и уплати задолжителни плаќања во буџетот. Понекогаш ситуацијата се развива на таков начин што или тој самиот дозволува преплатување на кој било данок, или Инспекторатот на Федералната даночна служба го повлекува данокот без прифаќање. Во исто време, законодавството предвидува враќање на преплатените даноци.

Ако субјектот види преплатување на задолжителни плаќања, тогаш прво треба да откриете како настанало.

Ова може да биде случај ако:

- Направена е грешка при плаќање данок.

- Ако аконтациите на крајот на годината се покажаа повеќе отколку во годишната декларација (на пример, преплатувањето на данокот на доход или преплатувањето според поедноставен даночен систем се одразува на крајот на годината во).

- Користење на даночни бенефиции кога данокот истовремено се плаќа од правно лице и се повлекува со одлука на Федералната даночна служба итн.

Преплатувањето на даноците може да се врати само кога даночните власти се согласат со овој факт. Даночниот законик на Руската Федерација утврдува дека Федералната даночна служба мора да го информира исплатувачот за ова во рок од 10 дена од моментот на откривање на вишокот плаќање за да може да донесе соодветна одлука. Но, во пракса тоа се случува многу ретко.

Но, самиот даночен обврзник има право, доколку се открие преплатување, да поднесе барање за враќање на износот на преплатениот данок. Пред ова, препорачливо е да ги усогласи пресметките со Федералната даночна служба. Не треба да го направите ова, тогаш инспекторите на Федералната даночна служба, ако се појават прашања, ќе побараат од вас да обезбедите голем број документи што го потврдуваат фактот на преплатување.

бухпрофи

Важно!Даночниот обврзник исто така мора да запомни дека враќањето на преплатениот данок е можно само ако не поминале три години од преплатувањето.

Доколку преплатувањето настанало по вина на даночните власти, тогаш овој даночен износ може да се врати во рок од еден месец од моментот кога даночниот обврзник дознал за тоа или од денот на правосилноста на судската одлука.

Меѓутоа, во вториот случај, Федералната даночна служба може да искористи три месеци за да го потврди фактот на преплатувањето и да донесе одлука за враќање на средствата.

Во кој случај не е можно да се вратат парите?

Исто така, постојат ситуации кога Федералната даночна служба одбива да го врати преплатениот данок. Доста често ова се должи на фактот што даночните обврзници го пропуштаат статутот на застареност утврден со закон во форма на три години - ако преплатувањето на даноците настанало поради вина на претпријатието, еден месец - кога самиот инспекторат е виновен.

Овде, доказот за времето на откривање на фактот за преплатување данок е од големо значење. Доколку даночниот обврзник има можност да ги достави, а истите не ги надминат утврдените рокови, тогаш преку судска постапка е можно да се добие поврат на повеќе платен данок.

Внимание!Одбивање да се вратат повеќе платените даноци може да се добие ако компанијата има заостанати долгови кон буџетот. Навистина, во овој случај, на Федералната даночна служба и се дава право да изврши офсет без прифаќање.

Рефундирање или кредит - што е подобро?

Покрај враќањето на данокот, даночниот обврзник има право да побара од Федералната даночна служба да го надомести износот на секое преплатување данок со постојните обврски на претпријатието кон буџетот.

Сепак, постои ограничување при кредитирање на вишокот данок. Тоа може да се направи само за даноци во рамките на еден буџет (федерален, регионален или локален).

Во повеќето случаи, одлуката за поврат или пребивање ја донесува само даночниот обврзник (во отсуство на даночни долгови). Затоа, подобро е кредит или поврат, секој деловен субјект одлучува самостојно, оценувајќи ја моменталната состојба во конкретни услови, како и висината на преплатениот данок.

Внимание!Даночните власти секогаш им даваат предност на надоместоците, бидејќи тоа ќе им овозможи да не враќаат пари. Затоа, постапката за офсет е многу побрза и бара помалку документи отколку враќање. Даночните обврзници исто така мора да го земат предвид овој факт кога донесуваат одлуки за ова.

Дополнително, важно е во каков статус се случило преплатувањето на данокот. На крајот на краиштата, ако е извршено вишок плаќање од даночен агент, тогаш тој не може да ги земе предвид овие износи за обврските каде што дејствува како даночен обврзник. Овде се можни само враќање.

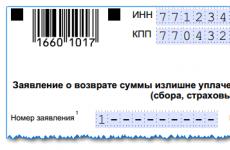

За него е развиен специјален KND образец 1150058. Ажуриран е во 2017 година и во моментов повеќе потсетува на декларација. Апликацијата мора да го наведе името на компанијата, износот на преплатувањето, BCC за данокот и деталите за тековната сметка на даночниот обврзник.

Пополнетиот документ се доставува до Федералната даночна служба на неколку начини:

- Во хартиена форма лично од даночниот обврзник или негов застапник преку полномошник;

- По пошта со известување за прием;

- Во електронска форма преку Интернет, но тоа ќе бара.

Процесот на враќање на вишокот данок може да се подели во неколку фази:

- Утврдете дека дошло до преплатување. Ова може да се направи, на пример, со барање извештај за даночно помирување од Федералната даночна служба. Документот ќе покаже за кој данок и во кој износ се случил вишокот трансфер на средства.

- Поднесете апликација за враќање. Во него треба да наведете информации за компанијата, износот што треба да се врати и деталите за банкарската сметка на која треба да се направи тоа;

- Поднесете ја апликацијата до даночната служба лично или преку претставник, по пошта или преку Интернет;

- По 10 дена, добијте го резултатот од прегледот на апликацијата. Ако органот незаконски одбие враќање, подгответе документи за пренос на случајот на суд;

- Во рок од еден месец од датумот на поднесување на апликацијата, Федералната даночна служба мора да ги врати средствата на тековната сметка;

- Ако времето истече, но запишувањето не е извршено, напишете жалба до повисока инспекција и подгответе документи за да го пренесете предметот на суд.

Како да се надомести преплатениот данок

Доколку даночниот обврзник одлучи да не го врати повеќе платениот данок, може да го надомести:

- За понатамошно плаќање на истиот данок;

- Да се исплати долг за уште еден неплатен данок.

Кога вршите офсет, мора да го следите правилото - плаќањето може да се надомести само во рамките на буџетот на истото ниво. Оние. преплатување за федерален данок ќе се кредитира само на друг федерален, за регионален данок - на друг регионален итн.

Федералната даночна служба има право, доколку се открие преплатување, самостојно да го надомести недоволното плаќање на друг данок. Во овој случај, не е потребна согласност од компанијата.

За да се квалификувате, мора да поднесете посебен формулар, KND 1150057.

Внимание!Поместувањето може да се изврши во рок од 3 години од датумот на преплатувањето.

Услови за враќање и кредит

Ако компанијата сака да го надомести вишокот на даночен износ со идни плаќања, неопходно е да поднесе барање до Федералната даночна служба. Даночните службеници мора да го разгледаат документот во рок од 10 дена, а потоа во рок од уште 5 дена да го известат даночниот обврзник за одлуката.

Ако даночната служба самостојно одлучи да надомести преплатување за еден данок со недоволно плаќање за друг данок, инспекторот мора да го стори тоа во рок од 10 дена од фактот дека го открил преплатувањето. И, исто така, во рок од 5 дена органот мора да информира за одлуката.

Доколку износот на преплатувањето е поголем од износот на недоволно плаќање, тогаш даночната служба мора да изврши пребивање и да го врати салдото на преплатувањето на тековната сметка во рок од 1 месец. Доколку се прекрши овој рок, даночниот обврзник има право на камата.

Внимание!Ако ви треба само враќање на преплатените даноци, треба да поднесете апликација користејќи посебен формулар. Органот го разгледува во истата временска рамка (10 дена), по што се враќа во рок од еден месец. Доколку се прекршат роковите, потребно е да се оди на суд и да се бара не само враќање на преплатувањето, туку и камата. Може да поднесете тужба во рок од 3 години.

Што да направите ако данокот е отпишан по грешка

Даночната служба има право, без одобрение на самиот даночен обврзник, да повлече од него неплатени износи на даноци, казни или казни.

Понекогаш таквите дејства се вршат по грешка - на пример, органот не добил платен налог, или самиот даночен обврзник направил грешка и навел погрешни податоци, број на BCC итн.

Доколку се случи таков настан, тогаш даночната служба е должна да го врати незаконски задржаниот износ. Доколку компанијата има долгови за какви било други даноци, тогаш дел од оваа исплата може да се искористи за нивно отплаќање, а останатите средства ќе бидат вратени.

За да направите поврат, мора да поднесете писмена апликација во бесплатна форма до Федералната даночна служба. Мора да ги наведе околностите на случајот, да приложи документ за поддршка (плаќање со даночен трансфер) и да ги наведе банкарските податоци за повратот.

бухпрофи

Важно!Пријавата мора да се поднесе во рок од 1 месец од датумот на незаконскиот отпис. Доколку овој период се пропушти, сумата може да се врати само преку правна постапка. За ова се предвидени три години.

За обработка на поднесената апликација потребни се 10 дена. Следно, на овластувањето му се дава 1 месец да го врати износот на банкарската сметка.

Даночната служба не сака да издаде поврат - што да прави?

Даночниот орган може да ја одложи обработката на поднесеното барање и да не издаде поврат. Во овој случај, не треба да седите и да чекате за плаќање, туку да преминете на активни дејства.

Прво, треба да бидете сигурни дека апликацијата ги содржи точните детали за рефундирањето. Ова може да се направи на копија од документот што останува кај подносителот.

Доколку даночниот инспектор одбие да ја прифати изјавата дека нема право да ја направи, можете да ја испратите преку препорачана пошта со известување или преку Интернет. Во вториот случај, мора да имате квалификуван дигитален потпис.

Кога разговарате со вработен во Федералната даночна служба, мора да се повикате на фактот дека даночниот законик одредува период за враќање на данокот во рок од еден месец од датумот на прием на апликацијата. Во него не се споменува никаква верификација.

Ако по истекот на времето предвидено со закон за обработка на апликацијата и враќање на преплатениот данок, даночната служба не преземе ништо, мора да започнете да пишувате жалби. Ова мора да се направи само во писмена форма и да се испрати по пошта со известување. Според законот, органот е должен да одговори на барањето и во писмена форма.

Нема смисла да се јавувате или да се обидувате да го решите проблемот вербално. Ваквите барања не се евидентираат никаде, можете да ветувате што било преку телефон, но за време на судењето не може да се поврзе со случајот.

Внимание!Ако сите рокови се истечени и сè уште нема враќање, треба да пополните изјава за барање и да одите на суд. Се бара враќање на не само преплатениот данок, туку и каматата за задоцнето плаќање.

Треба да се напомене дека речиси сите такви постапки завршуваат во корист на даночниот обврзник. Судот зазема страна на органот само во случаи на повреди во извршувањето на поднесените документи.

МИНИСТЕРСТВО ЗА ФИНАНСИИ НА РУСКАТА ФЕДЕРАЦИЈА

ФЕДЕРАЛНАТА ДАНОЧНА СЛУЖБА

Федералната даночна служба ја разгледа жалбата за прашањето за администрирање на даноците на имот и, земајќи ги предвид информациите обезбедени од Федералната даночна служба на Русија за регионот (во натамошниот текст: Оддел) и Федералната даночна служба на Русија за градот од Москва, известува дека се испратени појаснувања со писмо на Одделот од 24 април 2017 година N 17-25/039192 за прашањата покренати во жалбата.

Според ставовите 1 и 2 од член 78 од Даночниот законик на Руската Федерација (во натамошниот текст како Кодекс), ако има преплатување на даноците на имот од физички лица на лична сметка, износот на преплатениот данок е предмет на пребивање против претстојните плаќања на даночниот обврзник за овој или други даноци, отплата на заостанати долгови за други даноци, долгови за пенали и парични казни за даночни прекршоци или враќање на даночниот обврзник од даночниот орган на местото на регистрација.

Враќањето на износот на повеќе платениот данок го врши даночниот орган на местото на регистрација на даночниот обврзник.

Во врска со ова, документи кои потврдуваат преплатување на транспортен данок во износ од 4.182 рубли. пренесен од Инспекторатот на Федералната даночна служба на Русија за градот до Инспекторатот на Федералната даночна служба на Русија за градот Москва.

Ставот 7 од член 78 од Кодексот утврдува дека барање за пребивање или враќање на износот на повеќе платениот данок може да се поднесе во рок од три години од денот на плаќањето на наведениот износ.

Во согласност со став 6 од член 78 од Кодексот, износот на повеќе платениот данок подлежи на враќање по писмено барање (молба поднесена во електронска форма со зајакнат квалификуван електронски потпис преку телекомуникациски канали или поднесена преку личната сметка на даночниот обврзник) на даночниот обврзник во рок од еден месец од денот на приемот на даночниот орган таква изјава.

Формуларот за барање за враќање на износот на преплатениот данок беше одобрен со налог на Федералната даночна служба на Русија од 14 февруари 2017 година N ММВ-7-8/182@ „За одобрување на обрасци за документи што ги користат даночните власти и даночните обврзници кога извршување на неутрализирање и враќање на износите на преплатени (наплатени) даноци и такси, премии за осигурување, казни, казни“ (регистриран во Министерството за правда на Русија на 17 март 2017 година N 46000).

Така, за да добиете поврат на износот на преплатениот данок, треба да ја контактирате Федералната даночна служба на Русија во Москва со апликација во форма одобрена со налог на Федералната даночна служба на Русија од 14 февруари 2017 година N ММВ -7-8/182@, или испратете апликација во електронска форма преку Интернет услугата на Федералната даночна служба на Русија „Лична сметка на даночниот обврзник за физички лица“.

На враќање на повеќе платена такса за транспорт

Пресметувањето на износот на транспортниот данок е често придружено со грешки, што доведува до значителни преплатувања или доцнење на данок. Долгот кон регионалниот буџет може да се врати во одредено време, по добивањето на соодветното известување.

Но, што можете да направите ако поради некоја причина премногу сте платиле даноци? Каде да одите и да презентирате документи. Ајде да го сфатиме чекор по чекор.

Преплатувањето на транспортниот данок може да настане како резултат на:

- грешки во пресметките на даночните власти (за физички лица) и сметководствените вработени (за правни лица). Во моментов, доста личен транспорт е регистриран во секоја структурна единица на секој регион на Руската Федерација. Ова доведува до голем обем на работа за даночните службеници и, како резултат на тоа, можни се различни грешки во пресметките;

Во претпријатијата, по правило, има и неколку возила, што доведува до потреба од повеќекратни пресметки.

- присуство на грешки при пополнување на платниот налог потребен за плаќање на данокот. Плаќањето се пренесува со помош на банкарските податоци на примачот, кои се состојат од многу броеви. Грешка во една од нив ќе резултира со кредитирање на износот на данокот во друга област. Секундарното плаќање повлекува преплатување данок;

- правење промени во сообраќајната полиција во однос на параметрите на возилото.

- често се случуваат ситуации кога се појавуваат грешки при регистрација на возило. Повеќето од нив се откриени многу подоцна. Ако документите на сообраќајната полиција покажуваат дека моќноста на автомобилот е зголемена, тогаш пресметката на данокот ќе биде неточна (од гледна точка на сопственикот на автомобилот). Ова води до преплатување;

За да се поправи ситуацијата, неопходно е да се направат промени што одговараат на карактеристиките на возилото во документите на сообраќајните полицајци.

- исплата на авансни плаќања. Ситуациите можат да бидат различни: основни грешки во пресметките (а дел од данокот е веќе платен), продажба на автомобил итн;

- присуство на бенефиции за кои сопственикот на автомобилот претходно не бил свесен.

Всушност, постојат многу причини за преплатување на даноците. Овде се наведени само оние кои најчесто се среќаваат.

Која е разликата помеѓу преплатен износ и преплатен износ?

Плаќањето на транспортната такса може да биде:

- претерано преплатени;

- пренаплатени.

Преплатувањето настанува по вина на даночниот обврзник. Ова може да вклучува грешки во пресметките, погрешно пополнување сметка или двојни плаќања.

Износот на данокот кој е преплатен по вина на даночната полиција се смета дека е преплатен.

Причините за прекумерни казни може да вклучуваат грешки во пресметките на даночните службеници и неточни информации добиени од сообраќајната полиција за карактеристиките на автомобилите.

Како да потврдите

Видео: ДА ГИ ВРАЌАТЕ преплатените даноци?

На сите сопственици на автомобили им се наплаќа транспортна такса.

Неговата големина не е фиксна и зависи од регионот, големината на моторот и цената на автомобилот.

Затоа, понекогаш сопствениците гледаат неточни износи на нивното даночно известување.

Прочитајте ја оваа статија за тоа што да направите ако данокот за транспорт е погрешно пресметан.

Еднаш годишно, секој сопственик на возило добива даночно известување на местото на регистрација со информации за даночните пресметки.

Долгот мора да се врати пред датумот наведен во документот. Ако данокот за транспорт е пресметан погрешно, сопственикот има право да бара повторна пресметка.

Откако ќе се изврши, износот на преплатувањето може да се пребие со плаќање данок во следниот даночен период или целосно да се врати. За да го направите ова, мора да поднесете соодветна апликација.

Повторната пресметка на данокот за транспорт за физички лица во 2019 година се врши врз основа на грешка во даночното известување, имено:

- неточности во укажувањето на моќноста на возилото кое подлежи на оданочување;

- примена на неточна даночна стапка;

- пресметување на износот на данокот без да се земат предвид придобивките што ги има едно лице.

Во интерес на сопственикот на автомобилот е да ја контактира регионалната канцеларија на даночната служба од која е примено известувањето што е можно побрзо. За да аплицирате, треба да ги имате со себе пасошот и документите за автомобилот.

Во интерес на сопственикот на автомобилот е да ја контактира регионалната канцеларија на даночната служба од која е примено известувањето што е можно побрзо. За да аплицирате, треба да ги имате со себе пасошот и документите за автомобилот.

Ако моќноста на возилото е погрешно наведена, даночните службеници мора да побараат информации од сообраќајната полиција. Постои можност дека токму тука ќе треба да ги поправите податоците за автомобилот.

Ако данокот бил пресметан иако автомобилот веќе бил продаден, тоа значи дека информациите не биле навреме внесени во базата. Поранешниот сопственик ќе мора да ја контактира даночната служба и да приложи купопродажен договор.

Исто така, вреди да се запамети дека данокот се пресметува само за периодот на вистинска употреба на возилото. Ако е украдено и има докази за овој факт, можете да побарате повторна пресметка.

Фаза 1. Подготовка на изјава за грешки во даночното известување

Ако сте примиле погрешна такса за транспорт, треба да знаете како да пишете до даночната служба. Повторната пресметка се врши за најмногу 3 години врз основа на писмена пријава.

Ако сте примиле погрешна такса за транспорт, треба да знаете како да пишете до даночната служба. Повторната пресметка се врши за најмногу 3 години врз основа на писмена пријава.

Можете да го пополните на формуларот кога лично ја посетувате Федералната даночна служба или на веб-страницата на услугата. Документот мора да ги содржи следните информации:

- Полно име, матичен број на даночен обврзник;

- број на даночно известување;

- адреса на инспекторатот каде што се поднесува барањето;

- периодот за кој погрешно е пресметан данокот за транспорт;

- податоци за возилото.

Ако формуларот за апликација не е прикачен на даночното известување, можете да го напишете во бесплатна форма, наведувајќи ги идентификуваните грешки.

Фаза 2. Поднесување барање до даночниот орган

Постојат неколку начини да ја поднесете вашата апликација и потребните документи:

- при лична посета на даночната служба;

- преку друго лице со полномошник;

- на веб-страницата на Федералната даночна служба (потребна е регистрација во вашата лична сметка или потврден електронски потпис);

- со хартиено писмо по пошта.

При изборот на лична посета на даночната служба, подгответе 2 копии од апликацијата: едната ќе ја земе инспекторот, а втората со ознака за прифаќање и датум ќе остане кај вас.

Ако одлучите да ги користите услугите на Руската пошта, испратете ја вашата апликација по писмо со опис на прилогот. Ова ќе ви овозможи да го докажете датумот и фактот на испраќање на апликацијата во случај на спор.

Пријавата мора да биде придружена со пасош, даночен матичен број и документи за автомобилот. Во зависност од конкретната ситуација, може да биде потребна дополнителна документација:

Пријавата мора да биде придружена со пасош, даночен матичен број и документи за автомобилот. Во зависност од конкретната ситуација, може да биде потребна дополнителна документација:

- потврда од сообраќајната полиција ако автомобилот бил одјавен во извештајниот период;

- потврда со која се потврдува дека возилото е пријавено за украдено;

- документ кој ја одредува моќноста на автомобилот;

- документ со кој се утврдува правото на бенефиција (уверение за ветеран, потврда за присуство на дете со хендикеп, итн.).

Сите документи мора да се достават во оригинали, бидејќи данокот за транспорт не се пресметува повторно врз основа на нивните копии.

Фаза 3. Се чека даночно известување со поправени податоци

Кога ќе се појави грешка во данокот за транспорт, на барање на сопственикот на автомобилот, вработените во Федералната даночна служба мора самостојно да ја дознаат нејзината причина, повторно да ја пресметаат сумата и да испратат ново известување.

Колоната „Пресметана сума на данок“ треба да го одразува точниот износ, а колоната „Износ на данок пресметан порано“ треба да го одрази погрешниот износ што бил наведен во првичното известување.

На Федералната даночна служба и се дадени 30 дена од датумот на регистрација на апликацијата за да ги разгледа и потврди информациите за апликацијата на даночниот обврзник. Пред истекот на овој рок, на сопственикот на автомобилот мора да му се испрати известување со поправени податоци.

Доколку се обезбеди нецелосен пакет документи на барање на даночниот орган и во некои други случаи, времето за разгледување на барањето може да се продолжи, но најмногу за 30 работни дена.

Фаза 4. Поднесување барање за враќање на преплатениот износ

Ако, по исправување на грешките во даночното известување, се открие преплатување, вреди да се поднесе барање за враќање на платените средства над потребниот износ. Можете исто така да побарате тие да се надоместат со идните плаќања.

Писмено барање може да се поднесе во рок од 3 години од датумот на плаќање на вишокот износ. Мора да биде придружена со копии од документот за плаќање и известување за повторна пресметка на данок.

Фаза 5. Враќање на повеќе платен данок

Федералната даночна служба мора да донесе одлука за пребивање или враќање на преплатениот износ во рок од 10 дена. Тогаш даночната служба ќе има 5 работни дена да испрати порака до сопственикот на автомобилот.

Федералната даночна служба мора да донесе одлука за пребивање или враќање на преплатениот износ во рок од 10 дена. Тогаш даночната служба ќе има 5 работни дена да испрати порака до сопственикот на автомобилот.

Доколку има долг за пенали и казни или заостанати даноци, преплатувањето најпрво ќе се смета за нивна отплата. Остатокот од износот ќе му биде вратен на даночниот обврзник по негово барање.

Законот дозволува Федералната даночна служба да го врати преплатувањето 1 месец од датумот на регистрација на апликацијата од сопственикот на автомобилот. Доколку се прекрши овој рок, даночната служба ќе треба да му плаќа камата на барателот за секој ден доцнење.

Казната се пресметува на износот на преплатување земајќи ја предвид тековната стапка на рефинансирање на Банката на Русија.

Што да направите ако даночната служба одбие повторно да пресмета?

Постојат ситуации кога не е можно да се постигне повторна пресметка во даночната служба на местото на постојана регистрација, иако постојат сите причини за ова.

Сопствениците на автомобили треба да знаат каде да се обратат во овој случај. За да ги браните вашите законски права, треба да ги тужите даночните власти.

Изјава за барање со која се бара повторно пресметување на данокот за транспорт се испраќа до судскиот орган на локацијата на организацијата што ја проценила.

За да ја поддржи својата позиција, сопственикот на автомобилот мора да ги обезбеди следните документи:

- документи кои обезбедуваат основа за повторна пресметка;

- одговор од Федералната даночна служба со образложено одбивање повторно да се пресмета;

- потврда за плаќање на државна должност;

- други документи што ги бара судот.

Судијата ќе го разгледа барањето и ќе одреди датум за судење. На него мора да присуствуваат и тужителот (даночниот обврзник) и тужениот (претставник на даночната служба). Судската одлука ќе биде конечна пресуда за спорното прашање.

Враќање на преплатување на транспортна такса е едно од најчестите барања на Интернет. Како по правило, пресметката на даночната такса може да биде придружена со голем број грешки, што резултира со преплатување на средствата.

Во кои случаи може да се врати данокот за транспорт?

Главните причини зошто се јавува преплатување:

- грешки направени од даночните службеници. Неодамна, бројот на транспорт е нагло зголемен и веројатно е дека може да има неточности во основните документи или во пресметките;

- промени во правилата на сообраќајната полиција за одржување и основни параметри на автомобилите;

- грешки во платниот налог;

- присуство на какви било грешки при регистрација на возилото;

- присуство на бенефиции за сопственикот на автомобилот, кои беа откриени подоцна.

Можно е да се врати транспортната такса во сите горенаведени случаи.

Како да се докаже?

Граѓанин на Руската Федерација има право да врати преплатен транспортен данок ако:

- даночниот обврзник е официјално регистриран во даночната служба на Руската Федерација;

- износот на преплатување е доделен на одреден корисник и е наведен во буџетската сметка;

- корисникот нема долгови за плаќање даноци - земјиште, имот. Доколку постојат долгови, не е можно да се вратат материјалните средства;

- даночниот обврзник доставил комплет документација до даночната служба за враќање на транспортниот данок;

- постои посебен акт за усогласување, кој го составува, регистрира и потпишува инспекторот доделен на даночниот обврзник;

- евидентирани се резултатите од ревизијата на фактот за преплатување од страна на даночниот обврзник.

За да го докажете правото на враќање на данокот за транспорт до даночната служба, мора да обезбедите целосен сет на документација што го потврдува фактот на преплатување на транспортната должност.

Постапката за враќање на транспортната такса од физички лица

За правилно да го завршите процесот на враќање на должноста на возилото, мора да се придржувате до одреден алгоритам на дејства:

- поднесување апликација до Државната даночна служба на Руската Федерација. Документот е составен според утврдениот образец. Исто така, неопходно е да се наведе како треба да се случи повратот на данокот - на наведената банкарска сметка или во готовина;

- добивање на известување од Даночната служба во врска со ова барање за поврат на транспортна такса од физичко лице. Предмет на позитивен одговор со кој се потврдува преплатувањето, по некое време материјалните средства ќе бидат префрлени на банкарската сметка на даночниот обврзник. Во просек, потребен е еден календарски месец за да се разгледа апликацијата за секој конкретен случај.

За да ги вратите материјалните средства за транспортен данок, мора да контактирате со територијалниот даночен орган, според адресата за регистрација на даночниот обврзник.

Како да му вратите данок на пензионер?

Постојат некои карактеристики на враќањето на преплатувањата на транспортниот данок на пензионерите во врска со постојните бенефиции за оваа категорија на лица. За да го врати преплатениот надоместок, пензионерот мора:

- поднесете писмено барање, според утврдениот образец, за враќање на транспортниот данок, земајќи ги предвид бараните поволности. Мора да се наведат причините за обезбедување на повластени услови;

- поднесување целосен пакет документи, вклучително и за регистрирани возила, што укажува на технички карактеристики. Просечниот период на разгледување на апликацијата трае околу 3 календарски месеци.

Пензионерите треба да приложат потврда за пензија.

Поврат на данок за продаден автомобил

Транспортна такса се наплаќа за продаден автомобил во следниве случаи:

- при продажба на возила по полномошник на сопственикот;

- доцнење во известувањето на даночната служба од страна на сопственикот на автомобилот за продажбата на возилото.

За да добиете поврат на данок за транспорт за продаден автомобил, мора:

- посета на Државниот сообраќаен инспекторат со договор за купопродажба на автомобил за издавање документ со кој се потврдува оваа акција;

- добиената потврда треба да се достави до територијалниот даночен орган со барање за враќање на средства за претходно платена транспортна такса. Рефундирањето се врши во рок од еден календарски месец.