1C சிக்கலான ஆட்டோமேஷனில் ஈவுத்தொகையை எவ்வாறு கணக்கிடுவது. நிறுவனத்தின் பணியாளர்கள் கோப்பகத்தில் பணியாளரை உள்ளிடவும்

ஒரு நிறுவனத்தின் ஊழியர்களுக்கு ஈவுத்தொகையை எவ்வாறு கணக்கிடுவது மற்றும் செலுத்துவது என்பதற்கான உதாரணத்தைப் பார்ப்போம். இந்த எடுத்துக்காட்டில், விநியோகிக்கப்பட வேண்டிய லாபம் 80,000 ரூபிள் ஆகும். இரண்டு நிறுவனர்களுக்கு ஈவுத்தொகை வழங்கப்படுகிறது - நிறுவனத்தின் ஊழியர்கள் சம பங்குகளில்.

இதைச் செய்ய, ஒரு நிறுவனத்திற்கான ஈவுத்தொகையின் ஆவணம் நமக்குத் தேவை (முதன்மை மெனு -> நிறுவனங்களுக்கான சம்பளக் கணக்கீடு -> முதன்மை ஆவணங்கள் -> ஒரு நிறுவனத்திற்கான ஈவுத்தொகையின் திரட்டல்). ஈவுத்தொகையின் மொத்தத் தொகையைக் குறிக்கும் ஆவணத்தை நிரப்புவோம். ஆவணத்தின் அட்டவணைப் பகுதியில். ஈவுத்தொகை பெறும் ஊழியர்களைச் சேர்ப்போம். இந்த வழக்கில், எங்களிடம் இரண்டு ஊழியர்கள் உள்ளனர், ஒவ்வொன்றும் 10 பங்குகள். தனிநபர் வருமான வரியைக் கணக்கிட, கணக்கிடு பொத்தானைப் பயன்படுத்தவும்.

ஈவுத்தொகையின் அதிகரிப்பைப் பிரதிபலித்த பிறகு, நீங்கள் அவற்றைச் செலுத்த வேண்டும். "நிறுவனத்திற்கு ஈவுத்தொகையின் திரட்டல்" ஆவணத்தில், நடவடிக்கை -> அடிப்படையில் -> சம்பளம் செலுத்த வேண்டிய பொத்தானைப் பயன்படுத்தி, பணம் செலுத்துவதற்கான ஆவணத்தை உருவாக்குவோம்.

படம்.2

நிறுவனங்களுக்குச் செலுத்த வேண்டிய சம்பளம் என்ற ஆவணத்தைப் பயன்படுத்தி, நீங்கள் நிறுவனத்தின் ஊழியர்களுக்கு மட்டுமே ஈவுத்தொகையை வழங்க முடியும். நிறுவனத்தின் ஊழியர்களாக இல்லாத நிறுவனர்களுக்கு ஈவுத்தொகை செலுத்த வேண்டியது அவசியம் என்றால், இந்த விஷயத்தில் கணக்கியல் திட்டத்தில் தரவைப் பதிவேற்றுவது அவசியம். இடுகையைப் பிரதிபலிக்கிறது: Dt 84.01 Kt 75.02 - திரட்டப்பட்ட ஈவுத்தொகையின் அளவு மற்றும் Dt 75.02 Kt 68.01 - நிறுத்தி வைக்கப்பட்ட தனிநபர் வருமான வரித் தொகைக்கு.

பிடித்திருக்கிறதா? உங்கள் நண்பர்களுடன் பகிர்ந்து கொள்ளுங்கள்

1C திட்டத்துடன் பணிபுரிவது குறித்த ஆலோசனைகள்

பல்வேறு கட்டமைப்புகளின் 1C திட்டத்துடன் பணிபுரியும் அல்லது தகவல் மற்றும் தொழில்நுட்ப ஆதரவின் (ITS) கீழ் உள்ள வாடிக்கையாளர்களுக்காக இந்த சேவை குறிப்பாக திறக்கப்பட்டுள்ளது. உங்கள் கேள்வியைக் கேளுங்கள், அதற்குப் பதிலளிப்பதில் நாங்கள் மகிழ்ச்சியடைவோம்! ஆலோசனையைப் பெறுவதற்கு ஒரு முன்நிபந்தனையானது செல்லுபடியாகும் ITS பேராசிரியர் ஒப்பந்தத்தின் இருப்பு ஆகும். விதிவிலக்கு PP 1C இன் அடிப்படை பதிப்புகள் (பதிப்பு 8). அவர்களுக்கு, ஒப்பந்தம் தேவையில்லை.

1C கணக்கியல் 3.0 திரட்டுதல் மற்றும் மேலாளருக்கு ஈவுத்தொகை செலுத்துதல். 1C கணக்கியல் திட்டத்தைப் பயன்படுத்தி ஒரு தனிநபருக்கு ஈவுத்தொகையை எவ்வாறு கணக்கிடுவது மற்றும் செலுத்துவது என்பதை எங்கள் கட்டுரையில் விரிவாகக் கூறுவோம்.

முதலில், "ஈவுத்தொகை" என்ற கருத்தை வரையறுப்போம். எனவே, ஈவுத்தொகை என்பது நிறுவனத்தின் நிகர லாபத்தை விநியோகிக்கும் கட்டத்தில் நிறுவனர் (பங்குதாரர் அல்லது நிறுவனத்தின் உறுப்பினர்) ஊதியமாக பெறும் எந்தவொரு வருவாயும் ஆகும்.

தேவையான அனைத்து வரிகளையும் செலுத்திய பிறகு லாபம் வருவாயாகக் கருதப்படுகிறது. இந்த வருவாய் பங்கேற்பாளர்களிடையே விநியோகிக்கப்படுகிறது, நிறுவனத்தின் அங்கீகரிக்கப்பட்ட மூலதனத்தில் அவர்களின் பங்கைப் பொறுத்து, நிறுவனத்தின் சாசனத்தில் பிற விதிகள் குறிப்பிடப்படாவிட்டால்.

ஈவுத்தொகை செலுத்துவது குறித்து முடிவெடுக்கும் உரிமையைக் கொண்ட நிறுவன அமைப்பு, நிறுவனத்தின் பங்கேற்பாளர்களின் பொதுக் கூட்டம் ஆகும். சட்டத்தின்படி, ஈவுத்தொகை அதிகபட்சம் 3 மாதங்களுக்கு ஒரு முறை வழங்கப்படும். நிதி எவ்வாறு செலுத்தப்படும் மற்றும் எந்த காலத்திற்குள் நிறுவனத்தின் சாசனத்தில் குறிப்பிடப்பட வேண்டும்.

1C திட்டத்தில் ஈவுத்தொகையை எவ்வாறு கணக்கிடுவது என்பதைப் பார்ப்போம்

1C கணக்கியல் 3.0 திரட்டுதல் மற்றும் மேலாளருக்கு ஈவுத்தொகை செலுத்துதல்

ஈவுத்தொகையைக் கணக்கிட, "கைமுறையாக உள்ளிடப்பட்ட செயல்பாடு" என்ற ஆவணத்தைப் பயன்படுத்துவோம். இதைச் செய்ய, வழிசெலுத்தல் பேனலில் உள்ள மெனு உருப்படியைத் தேர்ந்தெடுக்கவும்

"செயல்பாடுகள்" -> "கைமுறையாக உள்ளிடப்பட்ட செயல்பாடுகள்."

பின்னர் பின்வரும் பரிவர்த்தனைகளை உருவாக்குவோம்:

டெபிட் 84 கிரெடிட் 70, தொகையாக நாம் ஈவுத்தொகையின் அளவைக் குறிப்பிடுவோம்.

டெபிட் 70 கிரெடிட் 68.1, தனிநபர் வருமான வரியின் அளவைக் குறிக்கிறது, 13%.

நாம் உள்ளிட வேண்டிய அடுத்த ஆவணம் "தனிப்பட்ட வரி கணக்கியல் பரிவர்த்தனை" ஆவணமாகும்.

இதைச் செய்ய, வழிசெலுத்தல் பேனலில் உள்ள உருப்படியைத் தேர்ந்தெடுக்கவும்

"சம்பளம் மற்றும் பணியாளர்கள்" -> "தனிப்பட்ட வருமான வரி பற்றிய அனைத்து ஆவணங்களும்"

பின்னர் ஒரு புதிய ஆவணத்தை உருவாக்குகிறோம்.

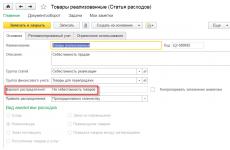

உங்கள் தரவைக் குறிக்கும், கீழே உள்ள படத்திற்கு ஏற்ப ஆவணத்தை நிரப்புகிறோம், வருமானக் குறியீடு புலத்தில் 1010 எண்களைக் குறிப்பிடுகிறோம்.

இந்த ஆவணங்களை முடித்த பிறகு, தனிநபர் வருமான வரித் தொகை 2 தனிநபர் வருமான வரி அறிக்கையில் காட்டப்படும்.

எங்கள் வலைத்தளத்தில் உள்ள அனைத்து வகையான பொருட்களிலும், நாங்கள் இதுவரை ஒரு முக்கியமான மற்றும் அவசியமான தலைப்பை புறக்கணித்துள்ளோம் - நிறுவனத்தின் நிறுவனர்களுக்கு (பங்குதாரர்கள்) ஈவுத்தொகை கணக்கீடு. எல்லாவற்றிற்கும் மேலாக, எந்தவொரு வணிக நடவடிக்கையின் இறுதி இலக்கு லாபம் ஈட்டுவதாகும். இந்த இலக்கை முழுமையாக அடையும்போது, நிறுவனம் வெற்றிகரமாக செயல்படும் போது, உரிமையாளர்கள் தங்கள் வேலையின் முடிவுகளை அனுபவிக்க முடியும். ஆனால் 1C: எண்டர்பிரைஸ் அக்கவுண்டிங் 8 பதிப்பு 3.0 திட்டத்தில் இந்த வருமானத்தின் மீதான ஈவுத்தொகை மற்றும் தனிநபர் வருமான வரி ஆகியவற்றின் உண்மையை எவ்வாறு பிரதிபலிப்பது? நடைமுறை எடுத்துக்காட்டுகளுடன் இந்த சூழ்நிலையைப் பார்ப்போம்.

நிறுவனத்தின் ஊழியர்களுக்கு ஈவுத்தொகை

ஈவுத்தொகையைக் கணக்கிடவும், இந்த வருமானங்களில் இருந்து தனிநபர் வருமான வரியைத் தடுக்கவும், "செயல்பாடுகள்" தாவலுக்குச் சென்று "கைமுறையாக உள்ளிடப்பட்ட செயல்பாடுகள்" உருப்படியைத் தேர்ந்தெடுக்கவும்.

நாங்கள் ஒரு புதிய ஆவணத்தை உருவாக்கி, 84.01 மற்றும் 70 கணக்குகளுக்கு இடையே ஒரு இடுகையைச் சேர்ப்போம், ஏனெனில் நிறுவனத்தின் ஊழியர்களான நிறுவனர்கள் (பங்குதாரர்கள்) பற்றி நாங்கள் பேசுகிறோம். ஆவணத்தின் தேதியாக, நிறுவனர்களின் கூட்டத்தின் மூலம் நிகர லாபத்தை விநியோகிப்பது குறித்த முடிவின் தேதியை நாங்கள் குறிப்பிடுகிறோம்.

டிவிடெண்ட் தொகையிலிருந்து தனிநபர் வருமான வரியை நிறுத்தி வைப்பதற்கான ஆவண உள்ளீடுகளைச் சேர்ப்பதும் அவசியம்.

ஆனால் வரி 2-NDFL மற்றும் 6-NDFL வடிவங்களில் பிரதிபலிக்கும் பொருட்டு, இந்த இடுகைகள் போதாது, தனிப்பட்ட வருமான வரி பதிவேடுகளில் இயக்கங்களை உருவாக்கும் மற்றொரு ஆவணத்தை நீங்கள் உருவாக்க வேண்டும். "சம்பளம் மற்றும் பணியாளர்கள்" பிரிவுக்குச் சென்று, "அனைத்து தனிப்பட்ட வருமான வரி ஆவணங்கள்" உருப்படியைத் தேர்ந்தெடுக்கவும்.

ஒவ்வொரு நிறுவன ஊழியருக்கும் "தனிப்பட்ட வருமான வரி கணக்கியல் செயல்பாடு" என்ற ஆவணத்தை நாங்கள் உருவாக்குகிறோம்.

ஆவணத்தின் தலைப்பில், நிறுவனம் மற்றும் பணியாளரைத் தேர்ந்தெடுக்கவும். "செயல்பாட்டு தேதி" புலத்தில், நீங்கள் ஈவுத்தொகை செலுத்தும் தேதியைக் குறிப்பிட வேண்டும்.

"வருமானம்" தாவலை நிரப்பவும்.

மற்றும் "அனைத்து சவால்களிலும் நிறுத்தப்பட்டது" தாவல்.

உங்கள் வரிப் பிடித்தம் குறித்த தகவலை கவனமாக உள்ளிடவும்... இந்தத் தாவலில் உள்ள தரவுகளின்படி, 6-NDFL படிவத்தின் பிரிவு 2 நிரப்பப்படும்.

இந்த வழக்கில் வருமானம் பெறும் தேதி ஈவுத்தொகை செலுத்தும் தேதியாகும், மேலும் வரிகளை மாற்றுவதற்கான காலக்கெடு "வருமானம் செலுத்திய அடுத்த நாளுக்குப் பிறகு இல்லை." தனிப்பட்ட வருமான வரியைக் கழிக்காமல் செலுத்தப்பட்ட வருமானத்தின் அளவை நாங்கள் குறிப்பிடுகிறோம்.

இரண்டு தாவல்களிலும் "லாப அறிவிப்பில் சேர்" என்ற நெடுவரிசை உள்ளது. ஜே.எஸ்.சி செலுத்திய ஈவுத்தொகை பதிவு செய்யப்பட்டிருந்தால் இந்த தேர்வுப்பெட்டி சரிபார்க்கப்பட வேண்டும். இந்த வழக்கில், திரட்டப்பட்ட தொகைகள் மற்றும் நிறுத்தி வைக்கப்பட்ட வரி பற்றிய தகவல்கள் படிவம் 2-NDFL இல் சேர்க்கப்படாது, ஆனால் வருமான வரிக் கணக்கில் பிரதிபலிக்கப்படும்.

நாங்கள் ஆவணத்தை வழிநடத்தி மூடுகிறோம். ஈவுத்தொகையை செலுத்துவது மட்டுமே எஞ்சியுள்ளது, இங்கே ஒரு முக்கியமான நுணுக்கம் உள்ளது. நிறுவனர்கள் நிறுவனத்தின் பணியாளர்கள், மற்றும் கணக்கு 70 இல் வருவாய் பிரதிபலித்தது என்ற போதிலும், அவர்கள் சம்பள அறிக்கைகளில் சேர்க்கப்படக்கூடாது. அதன்படி, நடப்புக் கணக்கிலிருந்து பற்றுகள் அல்லது பணப் பதிவேட்டில் இருந்து பணம் திரும்பப் பெறுதல் ஆகியவை பரிவர்த்தனை வகை "மற்ற எழுதுதல்" ("பிற செலவுகள்") உடன் பிரதிபலிக்க வேண்டும்.

நிறுவனத்தின் ஊழியர்களாக இல்லாத நிறுவனர்களுக்கு (பங்குதாரர்கள்) ஈவுத்தொகை

இந்த நிறுவனத்தின் ஊழியர்களாக இல்லாத நபர்களுக்கு ஈவுத்தொகையைப் பெறுவது அவசியமானால், 1C இல் உள்ள நடைமுறை: கணக்கியல் ஒத்ததாக இருக்கும், மாற்றங்கள் பயன்படுத்தப்படும் கணக்கியல் கணக்குகளை மட்டுமே பாதிக்கும்: இந்த விஷயத்தில், நாங்கள் ஈவுத்தொகையைப் பெறுவோம் மற்றும் நிறுத்துவோம் தனிப்பட்ட வருமான வரி கணக்கு 75.02 உடன் கடிதப் பரிமாற்றத்தில், 70 அல்ல.

இடுகைகள் இப்படி இருக்கும்:

கணக்கு 75.02 இல் “கவுண்டர் பார்ட்டிகள்” கோப்பகம் பகுப்பாய்வுகளாகப் பயன்படுத்தப்படுகிறது, கணக்கு 70 இல் உள்ள “தனிநபர்கள்” கோப்பகம் அல்ல என்பதை நினைவில் கொள்ளவும்.

தனிநபர் வருமான வரி அறிக்கையிடல் படிவங்களில் ஈவுத்தொகை பற்றிய தகவல்களைப் பிரதிபலிக்க, "சம்பளங்கள் மற்றும் பணியாளர்கள்" தாவலில் அமைந்துள்ள "தனிப்பட்ட வரி கணக்கியல் செயல்பாடு" ஆவணத்தை நிரப்பவும் - "தனிப்பட்ட வருமான வரி தொடர்பான அனைத்து ஆவணங்களும்". ஆனால் இந்த ஆவணத்துடன் பணிபுரிய, நிறுவனர் "தனிநபர்கள்" கோப்பகத்தில் சேர்க்கப்பட வேண்டும், ஏனெனில் எதிர் தரப்பிலிருந்து தனிநபர் வருமான வரி பிடித்தம் செய்வதை எங்களால் பதிவு செய்ய முடியாது.

ஈவுத்தொகை செலுத்தும் தேதியையும் பரிவர்த்தனை தேதியாகக் குறிப்பிடுகிறோம். அதே வழியில் "வருமானம்" தாவலை நிரப்பவும்.

மற்றும் "அனைத்து பந்தயங்களிலும் நிறுத்தப்பட்டது" தாவல்.

நாங்கள் ஆவணத்தை செயலாக்குகிறோம் மற்றும் ஈவுத்தொகை செலுத்துதலை பதிவு செய்கிறோம். இந்த வழக்கில், முந்தைய எடுத்துக்காட்டில் இருந்ததைப் போலவே, நடப்புக் கணக்கிலிருந்து ஒரு பற்று அல்லது பணப் பரிவர்த்தனை வகை "பிற டெபிட்" ("பிற செலவு") மூலம் பணச் சிக்கலை உருவாக்குகிறோம், ஆனால் தொடர்புடைய கணக்காக 75.02 ஐக் குறிப்பிடுகிறோம்.

நண்பர்களாக இருப்போம்

உண்மையில், ஈவுத்தொகை என்பது நிறுவனம் அல்லது இன்னும் துல்லியமாக நிறுவனத்தின் உரிமையாளர்(கள்) வேலை செய்கிறது. பங்கேற்பின் பங்கிற்கு ஏற்ப நிறுவனர்களிடையே பிரிக்கப்பட்ட லாபத்தின் பகுதி இதுவாகும்.

ஈவுத்தொகை என்பது ஒரு தனிநபர் அல்லது சட்ட நிறுவனத்தின் வருமானம். எனவே, ஈவுத்தொகை (ஒரு தனிநபரின் விஷயத்தில்) உட்பட்டது. மேலும் இந்த கணக்கீட்டையும் செய்வோம். வேறு வார்த்தைகளில் கூறுவதானால், இது நிகர லாபத்தின் ஒரு பகுதியாகும்.

தற்போது, எங்கள் கணக்கியலில் ஐந்து தனிநபர் வருமான வரி விகிதங்கள் உள்ளன:

- 13% மிகவும் அடிப்படை மற்றும் பொதுவானது. வருமானம் பெற்ற ரஷ்ய கூட்டமைப்பின் தனிநபர்களிடமிருந்து வசூலிக்கப்படுகிறது;

- 9% என்பது எளிமையான மற்றும் சிறிய விகிதம். மூன்றாம் தரப்பினரின் நடவடிக்கைகளில் பங்கு கொண்ட தனிநபர்களின் வருமானத்தில் மிகைப்படுத்தப்பட்டது;

- 15% - ரஷ்யாவில் குடியுரிமை இல்லாத நபர்களிடமிருந்து வருமானத்திலிருந்து எடுக்கப்பட்டது, ஆனால் ரஷ்ய நிறுவனங்களிலிருந்து இணை முதலீட்டாளர்கள் அல்லது முதலீட்டாளர்களாக வருமானம் பெறுகிறது;

- 30% - முந்தைய பத்தியில் சேர்க்கப்படாத நபர்களின் வருமானத்திலிருந்து எடுக்கப்பட்டது;

- 35% - வெற்றிகள் மற்றும் வங்கி வட்டி வருமானத்தின் மீதான தனிப்பட்ட வருமான வரி, இது சட்டத்தால் நிறுவப்பட்ட வரம்பை மீறவில்லை என்றால்.

1C இல் 267 வீடியோ பாடங்களை இலவசமாகப் பெறுங்கள்:

1C 8.3 கணக்கியல் 3.0 திட்டத்தில் ஈவுத்தொகையை எவ்வாறு செலுத்துவது மற்றும் பெறுவது, அத்துடன் இந்த வருமானத்திலிருந்து நிறுவனர்களுக்கான தனிப்பட்ட வருமான வரியை எவ்வாறு பதிவு செய்வது என்பது குறித்த படிப்படியான வழிமுறைகளைப் பார்ப்போம். 1C 8.2 இல் ஈவுத்தொகையைக் கணக்கிடுவதற்கான வழிமுறைகள் ஒத்ததாக இருக்கும்.

1C ஆவணம் "செயல்பாடு" பயன்படுத்தி இடுகைகள் மூலம் ஈவுத்தொகை பெறுதல்

1C 8.3 கணக்கியலில் ஈவுத்தொகையைக் கணக்கிடுவதற்கான சிறப்பு ஆவணம் எதுவும் இல்லை என்பதை இப்போதே கவனிக்க வேண்டியது அவசியம், எனவே நாங்கள் அதை கைமுறையாக செய்வோம்.

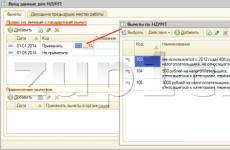

அங்கு, "உருவாக்கு" பொத்தான் மூலம் "" உருப்படியைத் தேர்ந்தெடுக்கவும். இது போல் தெரிகிறது:

1C இல் ஈவுத்தொகையைக் கணக்கிடுவதற்கான இடுகைகள்

1C இல் ஈவுத்தொகை இடுகைகள் இப்படி இருக்கும்:

- நிரல் பல நிறுவனங்களுக்கான பதிவுகளைப் பராமரித்தால், நீங்கள் நிறுவனத்தில் நுழைய வேண்டும். அடுத்து, நீங்கள் பரிவர்த்தனையின் மொத்த தொகை மற்றும் பரிவர்த்தனையின் உள்ளடக்கத்தை உள்ளிட வேண்டும்.

- உள்ளடக்கம்: “ஈவுத்தொகை, திரட்டல். தனிநபர் (நிறுவனத்தின் பணியாளர்களைத் தவிர).” Dt: 84, Kt: 75 (துணைப்பகுதி ஒவ்வொரு நிறுவனத்தின் பிரத்தியேகங்களையும் சார்ந்துள்ளது).

- உள்ளடக்கம்: தனிநபர் வருமான வரி நிறுத்தப்பட்டது. ஒரு தனிநபர் ஒரு நிறுவனத்தின் ஊழியர். நிறுவனத்தின் பணியாளருக்கும் ஈவுத்தொகை பெறலாம். பணியாளரிடமிருந்து தனிப்பட்ட வருமான வரியும் நிறுத்தப்படலாம். இந்த வழக்கில், 75 வது எண்ணிக்கைக்கு பதிலாக, 70 வது எண்ணைப் பயன்படுத்த வேண்டும்.

- இறுதியாக, ஈவுத்தொகை செலுத்துவதற்கான உள்ளீடுகள்: Dt: 75.2, Kt: 50, 51, 52 (ஆவணங்களின் உதவியுடன் முடிக்க முடியும்).