GPH:n verotus vuodessa. Vakuutusmaksulaskelmien täyttäminen, jos työntekijän kanssa on tehty GPC-sopimus

Venäjän federaatiossa asuvan työntekijän palkan määrästä pidätetään tulovero 13 prosentilla ja ulkomailla asuvalta 30 prosentilla.

GPA:n edistyminen

Siviilisopimuksen ehdoissa voidaan määrätä ennakkomaksuista yksityishenkilölle. Loppumaksu suoritetaan työn suorittamistodistuksen allekirjoittamisen jälkeen. Tässä tilanteessa henkilökohtainen tulovero on laskettava, pidätettävä ja siirrettävä talousarvioon jokaisesta maksusta. Tuloverotuksen kannalta työn vastaanottotodistuksen allekirjoituspäivällä ei ole merkitystä, koska siviilisopimuksen mukaisen palkan tosiasiallisen saamisen päivämäärä on sen maksupäivä (Venäjän valtiovarainministeriön kirje päivätty 21. heinäkuuta 2017 nro 03-04-06/46733) .

GPA ulkomaan työhön

Tapahtuu, että henkilö tekee siviilisopimuksen venäläisen organisaation kanssa työn suorittamisesta ulkomailla. Kysymys tämän sopimuksen perusteella maksettujen tulojen verotuksesta riippuu sen verotuksellisesta asemasta. Selitykset on annettu Venäjän valtiovarainministeriön 6.9.2016 päivätyssä kirjeessä nro 03-04-06/52159.

Venäjän federaation verotuksellisten henkilöiden tuloverokohteina ovat tulot, jotka on saatu sekä Venäjältä että sen rajojen ulkopuolisista lähteistä. Henkilöille, jotka eivät ole Venäjän federaation verotuksellisia henkilöitä, tuloverotuksen kohteena ovat vain tulot, jotka on saatu Venäjällä olevista lähteistä (Venäjän federaation verolain 269 artiklan 2 kohta). Venäjän ulkopuolisista lähteistä saatuihin tuloihin sisältyvät työn tai muiden tehtävien suorittamisesta, tehdystä työstä, tarjotuista palveluista tai Venäjän federaation ulkopuolella suoritetuista toimista maksetut määrät (Venäjän federaation verolain 6 alakohta, 3 kappale, 208 artikla). .

Koska henkilö tekee työtä vieraan valtion alueella, hänelle maksettava palkka liittyy Venäjän federaation ulkopuolisista lähteistä saatuihin tuloihin. Tästä syystä palkkioiden määrät ovat tuloveron alaisia, jos työntekijä on Venäjän federaation verotuksellinen asuinpaikka, eikä niitä veroteta, jos henkilö ei ole Venäjän federaation verotuksellinen.

Matkat ja majoitus

Osana yksityishenkilön kanssa tehtyä siviilisopimusta organisaatio voi maksaa matkat ja majoituksen. Venäjän valtiovarainministeriö ilmaisi 23.5.2016 päivätyssä kirjeessä nro 03-04-06/29397 näkemyksen, että tämäntyyppisten maksujen tuloverotus riippuu siitä kiinnostuneesta tahosta. Jos maksu suoritetaan esittäjän edun mukaisesti, tulovero on pidätettävä. Jos se on asiakkaan edun mukaista, se ei ole välttämätöntä. Toisin sanoen asianosaisena voidaan katsoa osapuoli, joka sopimusehtojen mukaisesti vastaa esittäjän matka- ja majoituskustannuksista.

Vaikka valtiovarainministeriö perinteisesti (osapuolten etuja erittelemättä) uskoo, että jos urakoitsijalle korvataan matkakustannukset GPA:n mukaisesti, henkilö saa luontoissuorituksia. Siksi henkilökohtainen tulovero on laskettava.

Vuokrasopimus

Vuokrasopimusten perusteella maksettujen tulojen verotuksessa on vivahteita.

Venäläinen yritys, joka maksaa vuokraa ei-Venäjän kansalaiselle yksityisyrittäjä, on henkilökohtaisen tuloveron veroasiamies (Venäjän valtiovarainministeriön 2. kesäkuuta 2015 päivätty kirje nro 03-04-06/31829). Toisin sanoen hänen on laskettava henkilökohtainen tulovero vuokrasta, pidätettävä lähdevero sen maksamisen yhteydessä ja siirrettävä se talousarvioon (Venäjän federaation verolain 226 artiklan 1, 4, 6 lausekkeet).

Usein vuokralaisjärjestöt kuitenkin määräävät vuokrasopimuksissa, että kansalainen maksaa veron itse. Et voi tehdä sitä. Veroasiamiehellä ei ole oikeutta siirtää velvollisuuksiaan tulon saajalle (Venäjän federaation verolain 5 kohta, 3 artikla). Tällaisen ehdon sisällyttäminen vuokrasopimukseen on normien vastaista Verokoodi ja julistetaan mitättömäksi (Venäjän federaation siviililain 168 §:n 2 kohta).

Lisäksi, jos tarkastajat havaitsevat tämän rikkomuksen, he rankaisevat organisaatiota veroasiamiehen tehtävien laiminlyönnistä. Sakko – 20 % veron määrästä, joka on pidätettävä ja siirrettävä talousarvioon (Venäjän federaation verolain 123 artikla).

Rojaltit

Tiede-, kirjallisuus- ja taideteosten luomisesta, esittämisestä tai käytöstä tekijäsopimuksen perusteella maksetuille korvauksille on säädetty erityinen vähennysmenettely.

Jos siis rojaltien saamiseen liittyviä kuluja ei voida dokumentoida, tehdään ammattimainen vähennys seuraavina määrinä:

| Palkkaustyyppi | Vähennyksen määrä (prosenttiosuutena kertyneiden tulojen määrästä) |

| Kirjallisten teosten luomiseen | 20 |

| Taiteellisten ja graafisten teosten, painokuvien, arkkitehtuuri- ja muotoiluteosten luomiseen | 30 |

| Veistos-, monumentaali- ja koristemaalauksen, koriste- ja koristemaalauksen, maalaustelinemaalauksen, teatteri- ja elokuvalavastuksen ja grafiikan, eri tekniikoilla tehtyjen teosten luomiseen | 40 |

| Audiovisuaalisten teosten (video, televisio ja elokuva) luomiseen | 30 |

| Musiikkiteosten luomiseen: | |

| – musiikki- ja näyttämöteokset (oopperat, baletit, musiikkikomediat); | 40 |

| – sinfoniset, kuoro-, kamari-, puhallinorkesteriteokset, alkuperäinen musiikki elokuviin, televisio- ja videoelokuviin ja teatterituotantoihin; | 40 |

| – muut musiikkiteokset, mukaan lukien julkaistavaksi valmistetut | 25 |

| Kirjallisuuden ja taiteen teosten esittämiseen | 20 |

| Tieteellisten teosten ja kehitystyön luomiseen | 20 |

| Löytöistä, keksinnöistä, hyödyllisyysmalleista ja teollisten mallien luomisesta (kahden ensimmäisen käyttövuoden aikana saatujen tulojen määrään) | 30 |

ESIMERKKI 1. Henkilön tulovero tekijäsopimuksen mukaisen korvauksen määrästä

Passive LLC maksaa S.S. Petrov palkitaan kirjan luomisesta kirjailijasopimuksen perusteella.

Petrov ei ole yksityinen yrittäjä.

Korvauksen määrä on 9800 ruplaa.

Petrovilla ei ole asiakirjoja, jotka vahvistavat kirjan luomiskustannukset.

"Passiivinen" voi tarjota Petroville hänen hakemuksestaan ammattimaisen verovähennyksen, jonka määrä on:

9800 ruplaa. × 20% = 1960 hieroa.

Petrovin tuloveron alaiset tulot ovat:

9800 ruplaa. - 1960 hieroa. = 7840 hieroa.

Petrovin palkasta pidätettävän tuloveron määrä on:

7840 hieroa. × 13% = 1019 hieroa.

Tulojen kirjanpito GPA:n mukaan

Järjestö on velvollinen pitämään kirjaa tuloista, joita se maksaa siviilisopimuksen nojalla työskenteleville henkilöille.

Tulolaskentaa on pidettävä verorekistereissä, joita yrityksen tulee kehittää itsenäisesti. Näissä rekistereissä on oltava vaaditut tiedot, jotka on vahvistettu verolain 230 §:n 1 momentilla.

Veroa laskettaessa sopimuksen mukaisen tulon määrää voidaan työntekijän pyynnöstä vähentää vakioverovähennyksellä. Tämän vähennyksen saat työnantajaltasi tai rekisteröintipaikkasi verotoimistolta. Kun työntekijä saa verotoimistolta vähennyksen, hän tekee vuoden lopussa tuloveroilmoituksen, johon on liitetty hakemus ja vähennyksen vahvistavat asiakirjat.

Palkan määrää voidaan alentaa ammatillisella verovähennyksellä.

Ammattimainen verovähennys on kaikkien siviilisopimuksen mukaisten töiden suorittamiseen liittyvien dokumentoitujen kustannusten summa (esimerkiksi kulutettujen materiaalien kustannukset).

Vähennys tehdään palkansaajan hakemuksen perusteella. Tämä lausunto voitaisiin kirjoittaa näin.

Jokaiselle henkilölle, jolle organisaatio maksoi palkkaa siviilisopimuksen perusteella vuoden aikana, laaditaan todistus tuloista lomakkeella nro 2-NDFL.

Todistus osoittaa kaikki tulot, jotka henkilö on saanut organisaatiossa.

Tämä todistus toimitetaan osoitteeseen verotoimisto viimeistään palkan maksuvuotta seuraavan vuoden huhtikuun 1. päivänä.

GPA:n mukaisten maksujen vakuutusmaksut

Siviilioikeudellisten sopimusten mukaiset korvaukset (paitsi leasingsopimukset) ja vuokrasopimuksen mukaisista autonajopalveluista ajoneuvoa miehistön kanssa on maksettava pakollisen eläkevakuutuksen ja pakollisen sairausvakuutuksen maksuja.

Vakuutusmaksua maksettaessa korvauksen maksupäivänä pidetään sen syntymispäivää. tarkoittaa, vakuutusmaksut siviilisopimuksen mukainen korvaus on kertynyt vastaanottotodistuksen allekirjoitushetkellä yksityishenkilön kanssa tehdystä työstä (suunnitelluista palveluista). Tämä voi tapahtua joko työtulosten ja loppumaksujen toimituksen jälkeen tai yksittäisten työvaiheiden toimittamisen ja ennakkomaksujen maksamisen jälkeen (Valtiovarainministeriön kirje 21.7.2017 nro 03-04-06/46733).

Palkkauksessa on välttämätöntä dokumentoida työntekijän ja uuden työntekijän välinen suhde. Niitä ei säätele vain työ, vaan myös siviililaki. Siksi jonkun muun palveluita tarvitsevan on tehtävä työ- tai siviilisopimus yksilö. Tarkastellaanpa, mitä eroa tämäntyyppisten sopimusten välillä on, mitkä ovat GPC:n edut ja ominaisuudet.

Siviilisopimus (CLC) on yrittäjän tai organisaation yksityishenkilön kanssa tekemä sopimus kertaluonteinen tarjous palveluita tai työn suorittamista tietyn kanssa lopputulos lisäämättä työntekijää henkilöstöön. Tässä tapauksessa työ voidaan suorittaa ilman kirjaamista työkirjaan.

Siviilisopimuksen kriteerit:

- työn tai palvelun kertaluonteinen luonne;

- työnantajan puute valvoa työprosessia;

- mahdottomuus laatia aikataulua ja työjärjestystä määrittämällä vain tilauksen toimittamisen määräajat;

- arvioida vain työn lopputulosta.

Siviilityösopimuksen osat ovat täsmälleen samat kuin minkä tahansa muun sopimusasiakirjan:

- sopimuksen kohde – yksilöltä odotettu lopputulos;

- suhteen osallistujat - asiakas ja urakoitsija;

- velvoitteiden täyttämisen määräaika on lopullinen tai asteittain;

- palkan määrä ja sen maksamismenettely;

- osapuolille merkittäviä lisäehtoja.

Millaisia siviilisopimustyyppejä on?

Nämä sopimukset voidaan luokitella sisällön mukaan.

Kiinteistösopimukset. Niillä pyritään sääntelemään omaisuuden siirtoa omistukseen tai vuokralle:

- lahjoitus;

- vaihto;

- toimittaa;

- osto ja myynti;

- vuokrata;

- leasing;

- vuokraus;

- vuokraus;

- lainata.

Tietyn työn suorittamista koskevat sopimukset:

- kotimainen;

- rakentaminen;

- suunnittelu ja kartoitus;

- kunnallisten ja hallintorakenteiden tarpeiden täyttäminen;

- osallistuminen yhteiseen rakentamiseen jne.

Palvelujen tarjoamiseen tähtäävät sopimukset:

- varsinainen – kuljetus, rahti, varastointi, korvausten antaminen, omaisuuden hallinta;

- lakiasiat – takaus, agenttipalvelut, provisio;

- rahoitus - laina, luotto, vakuutus, muut kuin käteismaksut, pankkipalvelut jne.

GPC-sopimus ja työsopimus: mitä eroa on

Verrataanpa tämäntyyppisiä sopimussuhteita:

- Lakisäännöt. SISÄÄN työsopimus terminologiaa ja sääntöjä sovelletaan Työlaki Venäjän federaatiossa, ja siviilityösopimusta säätelee yksinomaan siviililaki.

- Sopimuksen osapuolet. Kun työsopimus solmitaan, sen osapuolia kutsutaan työnantajaksi ja työntekijäksi, GPC-sopimuksessa asiakas ja urakoitsija.

- Palkinto. Työsopimuksen tehneet saavat palkkaa eli palkkaa työstä ja GPC-sopimuksen tehneet saavat korvauksen työnsä tuloksesta.

- Takuut. Työntekijä saa valtiolta sosiaaliset takuut, työnantaja maksaa hänelle sairausloman, lomat jne., siirtää maksuja sosiaalirahastoihin; esiintyjällä ei ole oikeutta luottaa tähän.

- Asiakirja työn suorittamisesta. Ei vaadita työsopimuksen mukaisia tehtäviä suoritettaessa, vaaditaan GPC-sopimusta laadittaessa.

- Työjärjestys. Asiaa varten työmarkkinasuhteet, ei ole tärkeää siviilioikeudellisissa asioissa.

Yksityishenkilön kanssa tehdyn siviilisopimuksen plussat ja miinukset

Kaikilla sopimussuhteilla on hyvät ja huonot puolensa molemmille osapuolille. Analysoidaan, mitkä riskit ja bonukset odottavat tilaajaa ja siviilisopimuksen allekirjoittanutta urakoitsijaa.

GPC-sopimus: plussat ja miinukset työntekijälle

Toisin kuin työlaki siviilioikeudessa termi "suorittaja" hyväksytään, koska hän suorittaa työn tai palvelun kertaluonteisesti, ei jatkuvasti.

| Ei. | Plussaa esiintyjälle | Haitat esiintyjälle |

| 1 | Se voidaan luokitella uudelleen työsopimukseksi, jos sillä on muodollisesti ominaispiirteensä. | Sitä pidetään pahimpana vaihtoehtona työsopimukselle, työkirjaan ei ole merkintöjä. |

| 2 | Esiintyjä on täysin itsenäinen, työaikataulu ei hallitse häntä. | Urakoitsija ei voi keskeyttää työtä sairauslomalla tai ottamalla lomaa omalla kustannuksellaan. |

| 3 | Urakoitsijaan eivät vaikuta tiimityöskentelyyn liittyvät asiat: siivouspäivät, kokoukset, yritysjuhlat jne. | Esiintyjä ei kuulu organisaation henkilökuntaan. |

| 4 | Ei ylitöitä. | Sovittua maksua ei ole mahdollista korottaa millään tavalla. |

| Ei tarvita monia muodollisuuksia: lääkärintarkastus, todistus jne. | Ei sallittu sosiaalimaksut ja korvauksia. | |

| 6 | Hän säätelee toimintaansa itse, ja hän on vastuussa vain työnsä tuloksista minimaalisella ulkoisella valvonnalla. | Työnantajalle ei anneta työvälineitä, materiaaleja tai työpaikkaa, joka järjestää prosessin itsenäisesti. |

| 7. | Rahaa vain todellisiin tuloksiin, mahdollisuus sopia maksumenettelystä. | Sopimuksen irtisanominen urakoitsijan aloitteesta edellyttää, että hän maksaa tilaajalle sakkoa. |

GPC-sopimuksen hyvät ja huonot puolet työnantajalle

Siviilioikeudessa työnantajaa kutsutaan Asiakkaaksi, koska hän tarjoaa urakoitsijalle vakituinen työ, mutta kertaluonteinen tilaus.

| Ei. | Edut asiakkaalle | Haitat asiakkaalle |

| 1 | Työ tulee saada valmiiksi ajallaan. | Et voi pyytää esiintyjää "vauhdittamaan". |

| 2 | Työpaikasta, työkaluista, tiloista ei tarvitse huolehtia henkilökohtainen suojaus, sosiaalinen paketti jne. | Ei ole kykyä hallita työprosessia nopeasti. |

| 3 | Palkka maksetaan vasta työnteon päätyttyä, ei vähintään kahdesti kuukaudessa. | On mahdotonta riistää urakoitsijaa, koska siviiliprosessisopimus ei sisällä "bonuksen" käsitettä. |

| 4 | Säästöä joissain maksuissa. | Esiintyjään ei voida vaikuttaa työlainsäädäntöön. |

| Veroedut (niistä lisää alla). | GPC-sopimuksen mahdollinen uudelleenkelpoisuus työsopimukseksi oikeudenkäynnin kautta, jolla on vakavia taloudellisia seurauksia. |

Lataa lomake ja näyte siviilisopimuksesta

Lataa ilmaiseksi Word-muodossa.

Lataa Word-muodossa.

GPC-sopimusten uudelleenpätevöinti työsopimuksiksi

Kuten näemme, työnantajalle on monia etuja siviilisopimuksen tekemisestä yksityishenkilön kanssa työsopimuksen sijaan, erityisesti merkittävät taloudelliset säästöt ja monien muodollisuuksien puuttuminen.

Siksi työnantajat haluavat usein virallistaa suhteet tällä tavalla. Mutta laki ei salli tätä: sääntelyviranomaiset tutkivat huolellisesti tehdyt GPC:t ja, jos ne eivät täytä vaatimuksia, he voivat luokitella ne uudelleen työllisiksi.

Huolestuttavia kohtia:

- epämääräisesti muotoiltu sopimuksen kohde– GPC-sopimuksessa aihe on määriteltävä selkeästi ja yksiselitteisesti, palvelut on lueteltava, eikä niitä saa merkitä "yleisesti" (esimerkiksi ei "rakennuspalvelujen tarjoaminen", vaan luettelo tietyntyyppisistä töistä);

- jaksotus– jos siviilisopimus tehdään saman urakoitsijan kanssa useita kertoja vuodessa, tämä on syy valvojien huomion saamiseen ja uudelleenkelpoisuusyritykseen;

- työlain ehdot sopimustekstissä– eivät ole hyväksyttäviä GPC-sopimusta solmittaessa (ei "palkka", vaan "maksu suoritetusta palvelusta tai tehdystä työstä", ei "työnantaja ja työntekijä", vaan "asiakas ja urakoitsija" jne.);

- varsinainen toimittaminen– urakoitsija ei ole tilaajan hallinnassa, hän toimittaa vain työn tuloksen, jonka tilaaja voi hyväksyä tai olla hyväksymättä; alisteisuus voi käytännössä aiheuttaa uudelleenkoulutusta;

- "ratkaisuehdot"– on mainittava selvästi sopimustekstissä, eivätkä ne saa olla samat kuin kokopäiväisten työntekijöiden ennakkomaksu- ja palkkapäivämäärät.

Huomio! Yksi merkki sinänsä ei voi vielä oikeudellisesti perustella siviiliprosessisopimuksen uudelleenluokittelua :ksi, mutta 2-3:n ryhmä jo lisää tätä todennäköisyyttä merkittävästi.

Taide. Venäjän federaation työlain 19 artiklan mukaan urakoitsija voi aloittaa muutoksen työntekijäksi:

- sopimuksen mukaan työnantajan kanssa kirjoittamalla aiemmin lausunnon, jossa vaaditaan GPC-sopimuksen uudelleenluokittamista työsopimukseksi;

- työntekijän valituksesta Työsuojeluvirastolle ja sen päätöksestä, jos siitä ei ole valitettu oikeuteen;

- Käräjäoikeuden päätöksellä.

Asiakas pakotetaan työnantajaksi oikeuden päätöksellä, jos valtuutetut valvontaviranomaiset toimittavat asiakirjat:

- valtion työtarkastusvirasto;

- Federal Tax Service (lisätty vuonna 2017).

Uudelleenkoulutuksen jälkeen työnantaja on velvollinen maksamaan lisäkustannuksia budjettiin sosiaaliturvamaksut ja veronmaksut työntekijälleen sekä lisäksi - sakkoja ja koko työskentelyajalta, mikä katsotaan työsopimuksen mukaiseksi yhteistyöksi.

Tänä aikana työntekijäksi tulleen urakoitsijan on maksettava vähintään vähimmäispalkkaa alempi palkka, sosiaalietuudet ja lisäksi maksettava ylityöstä sekä viikonloppu- ja pyhäpäivistä tehdystä työstä.

Tärkeä! Jos sopimus luokitellaan uudelleen työsopimukseksi, työntekijälle on kerrytettävä lisäksi palkkaa ja laskettava siitä kaikki verot ja tullimaksut. Työnantaja on myös mahdollista saattaa hallinnolliseen vastuuseen suurilla sakkilla.

GPC-sopimuksen tekemisen ominaisuudet

Harkitsemme tärkeitä ominaisuuksia tämäntyyppisen sopimuksen tekemisestä.

- Sopimuksessa määrätään töiden valmistumisesta tai palvelujen suorittamisesta tiettyyn päivämäärään mennessä.

- Urakoitsijalla ei ole velvollisuutta noudattaa työmääräyksiä, aikatauluja tai sisäisten määräysten ehtoja.

- Esiintyjän työstä ei makseta palkkaa, vaan tämän työn tulosta.

- Sopimuksen mukaisen työn suorittaminen on dokumentoitava hyväksymisasiakirjalla.

Kenen kanssa voit tehdä siviilioikeudellisen sopimuksen?

Toimiakseen toimeenpanijana henkilön on kuuluttava johonkin kolmesta kategoriasta.

- Sopimus yksittäisen yrittäjän kanssa. Järjestöllä tai yksityisyrittäjällä on oikeus tehdä GPC-sopimus ulkopuolisen yksityisyrittäjänä toimivan henkilön kanssa. Laissa ei ole kiellettyä tehdä sopimusta sellaisen kansalaisen kanssa, joka ei ole yksittäinen yrittäjä, mutta tämä voi olla täynnä:

- esiintyjälle - hänen toimintansa tunnustaminen yrittäjätoiminnaksi ilman rekisteröintiä, mutta hallinnollinen vastuu on säädetty;

- asiakkaalle - siviili- ja teollisuussopimuksen uudelleenkelpoisuus työsopimukseksi.

- Sopimus kokopäiväisen työntekijän kanssa. Laki ei kiellä työ- ja siviilisopimusten samanaikaista tekemistä. Pääasia on, että solmitun GPC-sopimuksen kohde ei liity pitkäaikaiseen työhön, joka voitaisiin tehdä osa-aikaisesti. Esimerkiksi varastonhoitaja siivosi lomalla tilat hätäkorjausten jälkeen. Jos hänelle annettaisiin siivoojan tehtävä vakituisesti, ei tarvitsisi tehdä GPC-sopimusta, vaan osa-aikatyö.

- Sopimus toisen maan kansalaisen kanssa. Jos ulkomaalainen on erittäin pätevä asiantuntija ja hänellä on työlupa Venäjän federaatioon, on laillista allekirjoittaa tällainen sopimus hänen kanssaan, kun hän on ilmoittanut asiasta viipymättä työvoimatoimistolle, liittovaltion maahanmuuttovirastolle ja verovirastolle.

Huomio! GPC-sopimusten solmiminen oikeushenkilön kanssa on sallittua.

Mitä veroja ja maksuja maksetaan työntekijöiden tuloista GPC-sopimuksen perusteella?

Erääntyvä summa siviilisopimus, koostuu kahdesta osasta:

- palkkio esittäjälle;

- sopimuksen mukaiseen työhön liittyvien kustannusten korvaaminen.

Verot otetaan huomioon jokaisesta näistä osista tietyssä järjestyksessä.

Palkkojen verotus

Esittäjille suoritettavat maksut ovat yksityishenkilöiden tuloja, joten niistä on maksettava tuloveroa (Venäjän federaation verolain 6 momentin 1 kohta, 208 § ja 1 momentti 210). Näiden maksujen mukaan työnantajan on määräaikoja ilmoittaa liittovaltion veroviranomaiselle veroasiamiehenä ja toimittamalla se ajoissa ja

Henkilön tuloverokanta riippuu esiintyjän luokasta:

- 13 prosenttia on vähennettävä Venäjän federaation asukkaiden tuloista, mukaan lukien ulkomaiset korkeasti pätevät asiantuntijat;

- 30 % koskee ulkomaisia henkilöitä, mukaan lukien ulkomaiset esiintyjät.

Tämä vero on pidätettävä palkkion maksamisen yhteydessä ja siirrettävä joko varsinaisena rahansiirtopäivänä tai esittäjän tilille hyvityspäivänä. Jos esittäjälle myönnetään ei-rahallinen palkkio, siitä on ilmoitettava verovirastolle.

Tärkeä! Kun tehdään GPC-sopimus yksittäisen yrittäjän kanssa, henkilökohtaista tuloveroa ei tarvitse pidättää, koska yksittäiset yrittäjät maksavat tulojaan yritystoimintaa sinä itse.

Veron vähennykset

Tuloveronmaksajilla on oikeus tehdä lain sallimia verovähennyksiä (Venäjän federaation verolain 23 luku):

- ammatillinen vähennys – voidaan vähentää veropohja sopimuksesta aiheutuneiden todellisten kustannusten määrä;

- vakiovähennys - sovelletaan 13 %:n tuloverokannan mukaan (nämä ovat tavallisia vähennyksiä itsellesi ja lasten verovähennys);

- GPC-sopimus ei sisällä kiinteistövähennystä.

Maksujen maksaminen sosiaalirahastoihin

GPC-sopimuksen mukaisista palkkioista maksetaan eläkekassaan täsmälleen samalla tavalla kuin palkka työsopimuksen nojalla. Samalla eläkesäätiön maksuprosentti on 26 % työntekijän palkasta.

Poikkeuksena on maksu Kansaneläkekassalle, koska tilaaja ei hallitse urakoitsijan työprosessia, eikä siten ole vastuussa mahdollisista tapaturmista, tapaturmista tai ammattitaudeista.

Huomio! Myöskään äitiysrahaa ei makseta. Mutta tällainen vakuutus voidaan määrätä sopimukseen lisälausekkeena.

Työsuhteiden solmimismenettely (GPC-sopimuksen mukaisesti)

GPC-sopimuksen solmimismenettely on samanlainen kuin minkä tahansa sopimussuhteen solmiminen, koska se edustaa osapuolten välisten oikeudellisten siteiden solmimista, jota säätelee luku. 28 Venäjän federaation siviililaki.

Se käy läpi seuraavat vaiheet:

- Tarjous - sopimuksen tekemistä ehdottava osapuoli lähettää tarjouksensa toiselle osapuolelle kirjallisesti tai suullisesti. Sen tulee sisältää olennaiset sopimusehdot ja aikomus tehdä sopimus vastauksen jälkeen.

- Hyväksyminen on vastaus tarjoukseen tehdä sopimus.

- Sopimustekstin muotoilu.

- Osapuolten allekirjoitus.

Kuinka laatia GPC-sopimus

Yksityishenkilön kanssa tehty siviilisopimus sisältää seuraavat pakolliset kohdat.

- Sopimuksen kohde on työn suorittamisen tai palvelujen suorittamisen tulos.

- Sopimuskausi on tietty päivämäärä, johon mennessä ilmoitettu tulos on esitettävä.

- Osapuolten oikeudet ja velvollisuudet - urakoitsija sitoutuu saavuttamaan sopimuksen kohteena olevan tuloksen ja toimittamaan sen tilaajalle, ja tämä sitoutuu maksamaan hänelle sovitun suuruisen korvauksen. Toimeksisaajalla on oikeus delegoida toteutus tai käyttää muita kolmansia osapuolia.

- Osapuolten vastuu - seuraamukset kuvataan, jos sopimusehtoja ei noudateta.

- Muutoksen ja irtisanomisen ehdot - sinun on ilmoitettava, päättyykö se tilaajan ja urakoitsijan sopimuksella vai milloin määrätty aika päättyy.

- Molempien osapuolten tiedot.

Siviilisopimusten muuttaminen ja irtisanominen

Voit suorittaa nämä toimet vapaaehtoisesti tai pakollisesti.

Osapuolten suostumuksella tämä voidaan tehdä minkä tahansa menettelyn mukaisesti ja milloin tahansa sopimuksen voimassaoloaikana.

Jos vain toinen osapuoli vaatii muutoksia tai irtisanomista, asian ratkaisee tuomioistuin, jos se pitää pyyntöä perusteltuna. Tämä on mahdollista vain, jos toinen osapuoli on merkittävästi rikkonut määrättyjä ehtoja.

Sopimus sopimuksen muuttamisesta tai irtisanomisesta osapuolten hyvästä tahdosta laaditaan ja allekirjoitetaan sopimusta vastaavan menettelyn mukaisesti. Se tulee voimaan allekirjoitushetkestä alkaen.

Tuomioistuimen pakotettu irtisanominen, osapuolten velvollisuudet muuttuvat tai lakkaavat siitä hetkestä, kun tuomioistuimen päätös tulee voimaan.

Jos löydät virheen, korosta tekstinpätkä ja napsauta Ctrl+Enter.

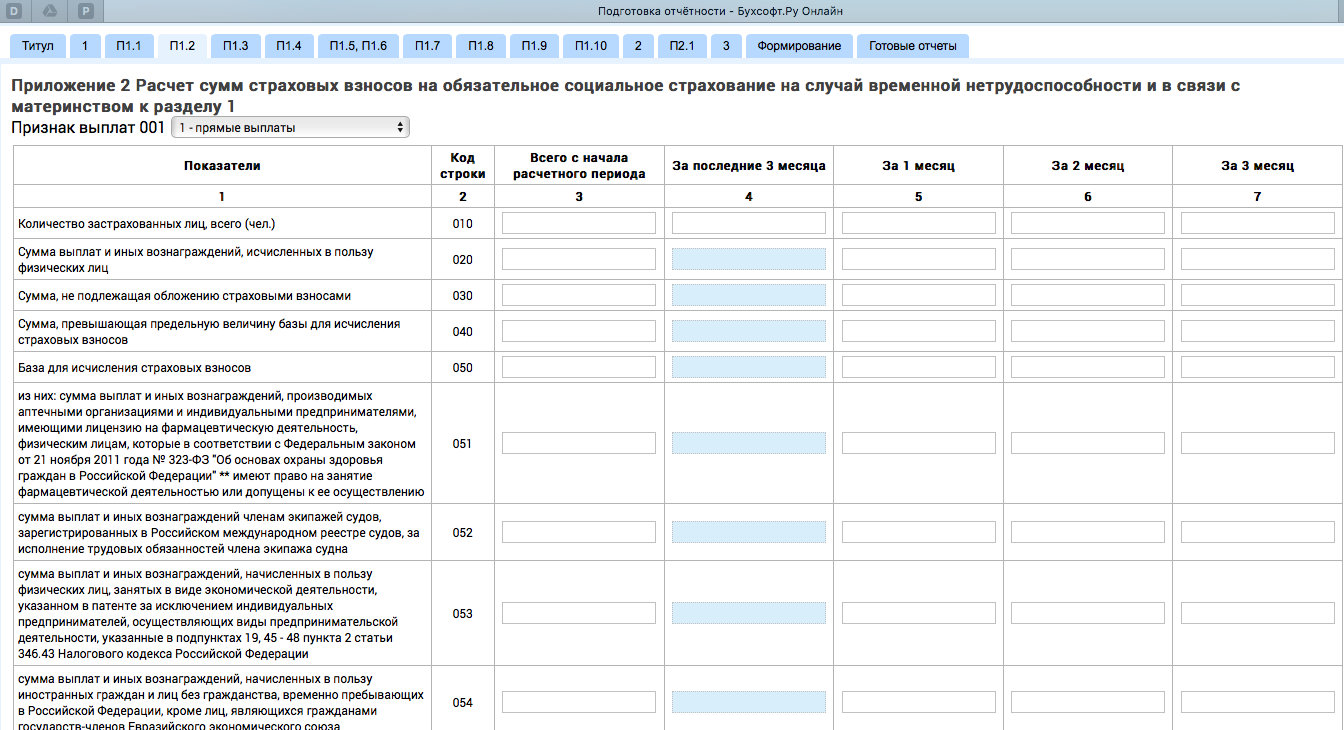

Vakuutusmaksulaskelma (jäljempänä laskenta) vuoden 2017 ensimmäiseltä puoliskolta on toimitettava liittovaltion veroviranomaiselle viimeistään 31. heinäkuuta. Tältä osin selvitämme tärkeän kysymyksen: kuinka täyttää maksulomake, jos työntekijän kanssa on tehty siviilioikeudellinen sopimus?

GPA:n perusteella työskentelevä henkilö on vakuutettu vain sairaan- ja eläkevakuutus. Maksut Eläkekassaan ja Pakollisen sairausvakuutuskassan tulee näkyä laskennan 1 jakson liitteen 1 kohdissa 1.1 ja 1.2, joissa määritetään pakollisen sairausvakuutuksen ja pakollisen sairausvakuutuksen maksujen määrät.

![]()

Kansaneläkerahaston maksut ajalta VNIM vakuutus(väliaikainen työkyvyttömyys ja äitiys) GPA:n alaisuudessa työskenteleville työntekijöille maksettaviin maksuihin, ei hyvitetä, ja siksi niitä ei näytetä liitteen 2 osassa 1 riveillä 010, 020, 030.

Oikean raportin luomiseksi automaattisesti BukhSoft: Palkat ja henkilöstö -ohjelmassa on ilmoitettava, että työntekijä työskentelee GAP:n mukaisesti. voit nähdä kuinka tämä tehdään.

Laskeaksesi maksun luettelosta, sinun on valittava tehtyä sopimusta vastaava asema: 251 ”Sopimuksen mukaan” tai 252 ”Palvelusopimuksen mukaan” tai muut. Tällaisista kertymistä ei suoriteta sosiaalivakuutusmaksuja, joten työntekijää ei oteta automaattisesti huomioon laskettaessa ( jos määritit tilaustyypin).

Jos jostain syystä päätät ottaa huomioon GPA:n perusteella työskentelevän työntekijän sosiaalivakuutusmaksut, merkitse valintaruutu hakemistosta. Maksut menevät automaattisesti liitteeseen 2 riveillä 010, 020, 030.

Kohdassa 3 on ilmoitettava vakuutetun ominaisuus (1 – vakuutettu, 2 – ei). Kohdassa 3.1 GPA:n alaisuudessa työskentelevien työntekijöiden riveille 160 ja 170 laitetaan 1 ja riville 180 2.

Voidaan tehdä saman työntekijän kanssa sekä siviili- ja työsopimukset. Sitten "sopimustyyppi" -kentässä valitset työvoiman, eikä GPA:ta tarvitse lisätä. Tämä työntekijä sisällytetään riville 010. 020:ssa näkyvät kaikki hänen jaksotukset ja 030:ssa vain verottomat maksut.

Kohdassa 3.1 tällaisten työntekijöiden riveille 160, 170, 180 laitetaan 1. Tällöin ei tarvitse ottaa huomioon sitä, että henkilö tekee myös GPA:n mukaista työtä.

Hyviä uutisia

Bukhsoft Online -palvelussa olemme 1.8.2017 asti avanneet pääsyn DAM:n muodostukseen täysin ilmaiseksi!

Toivotamme sinulle miellyttävää työtä ja onnistuneen valmistumisen raportointi!