Calcul du volume des équipements électriques en unités conventionnelles. Millions de personnes Unité de mesure selon l'heure clé

Unités économiques

| Code | Symbole | Désignation de la lettre de code | |||

|---|---|---|---|---|---|

| national | international | national | international | ||

| 499 | kilogramme par seconde | kg/s | — | KG/S | KG |

| 533 | Tonne de vapeur par heure | t vapeur/h | — | T VAPEUR/H | TSH |

| 596 | Mètre cube par seconde | m3/s | m3/s | M3/S | MQS |

| 598 | Mètre cube par heure | m3/heure | m3/heure | M3/H | MQH |

| 599 | Milliers de mètres cubes par jour | 103m3/jour | — | MILLE M3/DAT | TQD |

| 616 | Bobine | haricot | — | HARICOT | BNB |

| 625 | Feuille | l. | — | FEUILLE | FLE |

| 626 | Cent feuilles | 100 litres. | — | 100 FEUILLES | FCF |

| 630 | Milliers de briques conditionnelles standards | mille normes. conventionnel brique | — | MILLE STANDARD USL KIRP | M.B.E. |

| 641 | Douzaine (12 pièces) | douzaine | Douzaine ; 12 | DOUZAINE | DZN |

| 657 | Produit | éd. | — | DSI | NAR |

| 683 | Une centaine de cartons | 100 boîtes | HBX | 100 BOÎTE | HBX |

| 704 | Trousse | trousse | — | TROUSSE | ENSEMBLE |

| 715 | Paire (2 pièces) | vapeur | pr; 2 | VAPEUR | Radio Nationale Publique |

| 730 | Deux dizaines | 20 | 20 | 2 DES | OCS |

| 732 | Dix paires | 10 paires | — | DES PAR | TPR |

| 733 | Une douzaine de couples | une douzaine de paires | — | UNE DOUZAINE DE PAIRES | RPD |

| 734 | Emballer | message | — | MESSAGE | PNP |

| 735 | Partie | Partie | — | PARTIE | TNP |

| 736 | Rouler | règle | — | RÈGLE | PNP |

| 737 | Une douzaine de rouleaux | une douzaine de rouleaux | — | UNE DOUZAINE DE RÈGLES | DRL |

| 740 | Une douzaine de pièces | une douzaine de pièces | — | UNE DOUZAINE DE PIÈCES | DPC |

| 745 | Élément | ale | C.I. | ÉLÉM | NCL |

| 778 | Emballer | paquet | — | UPAK | NMP |

| 780 | Une douzaine de paquets | paquet de douzaines | — | UN PACK DOUZAINE | DZP |

| 781 | Cent paquets | paquet de 100 | — | 100 UPAK | CNP |

| 796 | Chose | PC | ordinateur ; 1 | PC | PCE ; NMB |

| 797 | Cent pièces | 100 pieces | 100 | 100 PIECES | CEN |

| 798 | Mille pièces | mille |

Classificateur d'unités de mesure (OKEI) en 1C 8.3

mille milliards de morceaux

MORCEAU DE TRILLE

OK 015-94 (MK 002-97) Classificateur panrusse des unités de mesure (OKEY) (tel que modifié N 1-13)

Code OKEY. Unités de masse

| Code | Nom | Conditionnel désignation |

Lettre codée désignation |

* | ||

| national | international | national | international | |||

| 160 | Hectogramme | aaa | hg | GG | H.G.M. | 1 |

| 161 | Milligramme | mg | mg | MG | MGM | 1 |

| 162 | Carat métrique (1 carat = 200 mg = 2 x 10-4 kg) | voiture | MS | KAR | Marque communautaire | 1 |

| 163 | Gramme | g | g | g | GRM | 1 |

| 165 | Métrique des milliers de carats | 103 cts | MILLE VOITURE | 2 | ||

| 166 | Kilogramme | kg | kg | KG | KGM | 1 |

| 167 | Métrique en millions de carats | 106 cts | MILLIONS DE VOITURES | 2 | ||

| 168 | Tonne; tonne métrique (1000 kg) | T | t | T | TNE | 1 |

| 169 | mille tonnes | 103 tonnes | MILLE T | 2 | ||

| 170 | Kilotonne | 103 tonnes | kt | CT | KTN | 1 |

| 171 | Millions de tonnes | 106 tonnes | MILLIONS DE T | 2 | ||

| 172 | Tonne de carburant standard | t conv. carburant | T USL TOPL | 2 | ||

| 173 | Centigramme | sg | cg | SG | CGM | 1 |

| 175 | Mille tonnes de carburant standard | 103 t conv. carburant | MILLE T USL DE CARBURANT | 2 | ||

| 176 | Millions de tonnes de carburant standard | 106 t conv. carburant | CARBURANT MLN T USL | 2 | ||

| 177 | Mille tonnes de stockage ponctuel | 103 t ponctuel stockage | MILLE T EDINOVR STOCKAGE | 2 | ||

| 178 | Milliers de tonnes de traitement | 103 t traitées | MILLIERS T TRAITÉS | 2 | ||

| 179 | Tonne conventionnelle | conventionnel T | USL T | 2 | ||

| 181 | Tonne brute enregistrée (2,8316 m3) | BHNS | — | BRUT. INSCRIVEZ-VOUS | TJB | 1 |

| 182 | Tonne nette enregistrée | — | NTT | UN | ||

| 183 | Tonne (de fret) mesurée | — | SHT | UN | ||

| 184 | Déplacement | — | TPD | UN | ||

| 185 | Capacité de charge en tonnes métriques | t grp | — | T CHARGEMENT SOUS | TDC | 1 |

| 186 | Livre britannique, États-Unis (0,45359237 kg) | kg | LBR | UN | ||

| 187 | Once Royaume-Uni, États-Unis (28,349523 g) | once | ONZ | UN | ||

| 188 | Drachme SK (1,771745 g) | docteur | DRI | UN | ||

| 189 | Gran SK, États-Unis (64,798910 mg) | gn | VERT | UN | ||

| 190 | Pierre SK (6,350293 kg) | St | IST | UN | ||

| 191 | Kvarter SK (12,700586 kg) | trimestre | Trimestre | UN | ||

| 192 | Centre de la Saskatchewan (45,359237 kg) | — | CNT | UN | ||

| 193 | cwt américain (45,3592 kg) | cwt | C.W.A. | UN | ||

| 194 | Quintal long SK (50,802345 kg) | cwt (Royaume-Uni) | CWI | UN | ||

| 195 | Tonne courte Royaume-Uni, États-Unis (0,90718474 t) | merde | STN | UN | ||

| 196 | Tonne longue Royaume-Uni, États-Unis (1,0160469 t) | lt | LTN | UN | ||

| 197 | Scrupul SK, États-Unis (1,295982 g) | scr | RCS | UN | ||

| 198 | Pennyweight Royaume-Uni, États-Unis (1,555174 g) | tpl | TPL | UN | ||

| 199 | Drachme SK (3,887935 g) | drm | GDN | UN | ||

| 200 | Drachme américaine (3,887935 g) | — | DRA | UN | ||

| 201 | Once Royaume-Uni, États-Unis (31,10348 g); once troy | apoz | APZ | UN | ||

| 202 | Livre troy américaine (373,242 g) | — | LBT | UN | ||

| 206 | Centner (métrique) (100 kg); hectokilogramme; quintal1 (métrique) ; déciton | ts | q; 102kg | C | DTN | 1 |

| 207 | Mille centièmes | 103c | MILLE C | 2 | ||

1 - UNITÉS DE MESURE INTERNATIONALES INCLUSES DANS OKAY

2 - UNITÉS NATIONALES DE MESURE COMPRISES DANS L'OKEI

3 - UNITÉS NATIONALES À QUATRE CHIFFRES INCLUSES DANS OKEI

A - UNITÉS INTERNATIONALES NON INCLUSES DANS OKAY

| Abonnez-vous aux actualités |

| Événements, nouveaux articles. Reste en contact! |

Calculateur de conversion KW en hp et retour

Rapport kW/puissance

1 kW équivaut à 1,3596 ch. lors du calcul de la puissance du moteur.

1 ch est égal à 0,7355 kW lors du calcul de la puissance du moteur.

Histoire

La puissance (ch) est une unité de puissance non systémique apparue vers 1789 avec l’avènement des machines à vapeur. L'inventeur James Watt a inventé le terme « puissance » pour montrer clairement à quel point ses machines étaient bien plus économiques que la puissance de traction réelle. Watt a conclu qu'en moyenne, un cheval pouvait soulever une charge de 180 livres (181 pieds) par minute. En arrondissant les calculs en livres-pieds par minute, il décida que la puissance serait égale à 33 000 de ces mêmes livres-pieds par minute.

OKEI - Classificateur panrusse des unités de mesure (OK 015-94)

Bien entendu, les calculs ont été effectués sur une longue période, car pendant une courte période, un cheval peut « développer » une puissance d'environ 1 000 kgf m/s, ce qui équivaut approximativement à 13 chevaux. Cette puissance est appelée puissance de chaudière.

Il existe plusieurs unités de mesure dans le monde appelées « chevaux-vapeur ». Dans les pays européens, en Russie et dans la CEI, en règle générale, la puissance fait référence à ce qu'on appelle la « puissance métrique », égale à environ 735 watts (75 kgf m/s).

Dans les industries automobiles britanniques et américaines, le HP le plus courant est équivaut à 746 W, ce qui équivaut à 1,014 chevaux métriques. La puissance électrique (746 W) et la puissance des chaudières (9 809,5 W) sont également utilisées dans l'industrie et l'énergie aux États-Unis.

Unités économiques

| Code | Nom de l'unité | Symbole (national) | Désignation par lettre de code (nationale) |

|---|---|---|---|

| 383 | Rouble | frotter | FROTTER |

| 384 | Mille roubles | 103 RUR | MILLE RUBLES |

| 385 | Un million de roubles | 106 roubles. | MILLIONS DE RUB |

| 386 | Milliards de roubles | 109 RUR | MILLIARDS DE RUB |

| 387 | Un billion de roubles | 1012 roubles. | TRILL FROTTEMENT |

| 388 | Milliards de roubles | 1015 roubles. | FROTTEMENT CARRÉ |

| 414 | Passager-kilomètre | pass.km | PASS.KM |

| 421 | Siège passager (sièges passagers) | passer. lieux | SIÈGES PASSAGE |

| 423 | Milliers de passagers-kilomètres | 103 passagers-km | MILLE PASS.KM |

| 424 | Millions de passagers-kilomètres | 106 passagers-km | MILLIONS DE PASS.KM |

| 427 | Trafic de passagers | passe.flow | PASS.FLOW |

| 449 | Tonne-kilomètre | t.km | T.KM |

| 450 | Milliers de tonnes-kilomètres | 103 t.km | MILLE T.KM |

| 451 | Millions de tonnes-kilomètres | 106 t.km | MILLIONS DE T.KM |

| 479 | Mille ensembles | 103 ensemble | MILLE ENSEMBLE |

| 508 | Milliers de mètres cubes par heure | 103 m3/heure | MILLIERS M3/H |

| 510 | Gramme par kilowattheure | g/kWh | G/KW.H |

| 511 | Kilogramme par gigacalorie | kg/Gcal | KG/GIGAKAL |

| 512 | Numéro de tonnage | sono.non. | T.NOM |

| 513 | Autoton | auto t | AUTO T |

| 514 | Tonne de poussée | t.poussée | Traction en T |

| 515 | Tonne de port en lourd | dwt.t | POIDS MORT.T |

| 516 | Tonno-tanid | t.tanid | T.TANID |

| 521 | Personne par mètre carré | personne/m2 | PERSONNE/M2 |

| 522 | Personnes par kilomètre carré | personne/km2 | PERSONNE/KM2 |

| 534 | tonne par heure | ème | ÈME |

| 535 | Tonne par jour | t/jour | T/SUT |

| 536 | Tonne par quart de travail | t/quart | T/MAJ |

| 537 | Milliers de tonnes par saison | 103 t/s | MILLE T/SEZ |

| 538 | Milliers de tonnes par an | 103 t/an | MILLIERS T/AN |

| 539 | Heure de travail | personne/heure | PERSONNE.H |

| 540 | Journée-homme | jours-personnes | JOURNÉES POPULAIRES |

| 541 | Mille jours-homme | 103 jours-personnes | MILLE PERSONNES JOURS |

| 542 | Milliers d'heures de travail | 103 personnes/h | MILLIERS DE PERSONNES |

| 543 | Mille canettes standard par équipe | 103 conventionnel banque/équipe | MILLE USL BANQUE/CHANGE |

| 544 | Millions d'unités par an | 106 unités/an | MILLIONS D'UNITÉS/AN |

| 545 | Visite pendant le quart de travail | visites/équipes | VISITE/DÉPLACEMENT |

| 546 | Des milliers de visites par quart de travail | 103 visites/équipes | MILLIERS VISITES/ÉQUIPEMENT |

| 547 | Couple par quart de travail | paires/équipes | PAIRE/MUT |

| 548 | Milliers de paires par quart de travail | 103 paires/équipe | MILLIERS PAIRES/QUITTE |

| 550 | Millions de tonnes par an | 106 t/an | MILLIONS DE T/AN |

| 552 | Tonne de traitement par jour | t traité/jour | T TRAITÉ/DAT |

| 553 | Milliers de tonnes de traitement par jour | 103 tonnes traitées/jour | MILLIERS T TRAITÉS/Jour |

| 554 | Centre de traitement par jour | c/jour | PROCESSUS C/DAT |

| 555 | Mille centres de traitement par jour | 103 c/jour | MILLIERS CENTRES TRAITÉS/Jour |

| 556 | Milliers de têtes par an | 103 buts/an | MILLE BUTS/AN |

| 557 | Millions de têtes par an | 106 buts/an | MILLIONS D'OBJECTIFS/ANNÉE |

| 558 | Mille lieux d'oiseaux | 103 lieux d'oiseaux | MILLE PLACES D'OISEAUX |

| 559 | Mille poules pondeuses | 103 poules non-sushi | MILLE POUSSIN. NOUSCH |

| 560 | Exclu. — Modification 9/2014, approuvée. | ||

Comment indiquer différentes quantités et leur code unité sur une facture ?

Par Arrêté de Rosstandart du 28 mars 2014 N 248-Art.

Qu'est-ce qu'OKEI et comment le saisir dans le programme de comptabilité 1C 8.3 ?

Le classificateur panrusse des unités de mesure (ou OKEI) est un classificateur fédéral qui contient une liste d'unités de mesure réglementées et leurs codes. Le classificateur est tenu de remplir correctement la documentation primaire. Par exemple, facture TORG - 12, factures.

Tableau des unités de mesure populaires selon OKEI et leurs codes pour 2016 :

Service OKEI

Veuillez noter que si votre unité de mesure n'est pas incluse dans l'OKEI général (par exemple, « Service » ou « Sac »), vous ne devez en aucun cas proposer un code pour un « nouveau » service.

OKEY 796 - Pièce

D'après la lettre du ministère des Finances de la Russie du 15 octobre 2012 n° 03-07-05/42, vous pouvez utiliser « - » (tiret) :

Dans la facture établie pour la prestation de services, vous pouvez mettre un tiret dans la colonne 2

Répétons encore une fois, le code de service selon le classificateur d'unités de mesure OKEI n'est pas réglementé.

OKEY dans le programme de comptabilité 1C

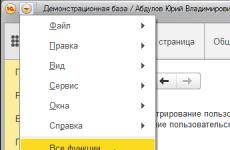

Afin de saisir une nouvelle unité de mesure selon OKEI dans le programme, vous devez ouvrir le menu toutes les fonctions (si ce menu n'est pas visible, suivez ces instructions) :

Si l'unité requise n'est pas dans la liste, elle doit être ajoutée. Pour cela, cliquez sur le bouton « Sélection depuis OKEY » :

Vous serez redirigé vers une feuille de calcul où tous les codes et noms actuels sont disponibles :

Afin d'y ajouter un nouvel élément, vous devez cliquer sur le code qui vous intéresse. 1C ouvrira la forme d'une nouvelle unité de mesure. Il ne reste plus qu'à cliquer sur le bouton « Enregistrer et fermer ».

Si vous ne trouvez pas l'unité requise, par exemple « Service », vous pouvez l'ajouter manuellement. Pour ce faire, cliquez sur le bouton « Créer » dans le formulaire de liste de répertoires. Où le remplir avec les champs obligatoires :

Comme mentionné ci-dessus, vous ne devez en aucun cas proposer un nouveau code d'unité de mesure. Il vaut mieux mettre « - » (tiret).

Basé sur des matériaux de : programmist1s.ru

Les accords en unités conventionnelles (cu) font depuis longtemps partie de nos vies. Le concept même d’« unité conventionnelle » ne pose aucune question : chacun sait de quel type d’animal il s’agit et avec quoi on le mange. Je dois vous décevoir - tout n'est pas si simple dans ce monde (lire - législation russe tordue).

Ici vous regardez l'accord, où il est écrit qu'il est en unités conventionnelles, qui sont égales au dollar américain et à l'euro à telle ou telle date. Qu’est-ce qu’une « unité conventionnelle » ? Le dollar ou l'euro ne peuvent pas être une unité conventionnelle. Parce qu'une unité monétaire conventionnelle est écu(maintenant tombé dans l'oubli) , droits de tirage spéciaux et d’autres unités monétaires « synthétiques » similaires qui sont cotées, mais qui n’existent que virtuellement dans l’économie mondiale. Pourquoi? Nous lisons le Code civil de la Fédération de Russie, paragraphe 2 de l'art. 317 :

« Une obligation monétaire peut stipuler qu'elle est payable en roubles d'un montant équivalent à un certain montant en devise étrangère ou dans les unités monétaires conventionnelles (écus, « droits de tirage spéciaux », etc.). Dans ce cas, le montant payable en roubles est déterminé au taux de change officiel de la monnaie correspondante ou des unités monétaires conventionnelles au jour du paiement, à moins qu'un taux différent ou une autre date pour sa détermination ne soit fixé par la loi ou par accord des parties. ".

Remarquez la différence : il y a « un montant équivalent à un certain montant en devise étrangère » et il y a « cu (écus, droits de tirage spéciaux, etc.) ».

Ce que nous avons l'habitude d'appeler c.e. n'est en réalité pas ce, mais un montant équivalent à un montant spécifié en devise étrangère.

Qu’est-ce qui en découle ? Plusieurs choses. Regardons, par exemple, la dernière innovation de la législation en matière de TVA sur les différences de montant, l'article 4 de l'art. 153 Code des impôts de la Fédération de Russie :

« Si, lors de la vente de biens (travaux, services), de droits de propriété en vertu de contrats, dont l'obligation de payer est prévue en roubles pour un montant équivalent à un certain montant en devises étrangères, ou en unités monétaires conventionnelles, le moment de la détermination de l'impôt la base est le jour de l'expédition (transfert) des biens (travaux, services), des droits de propriété, lors de la détermination de l'assiette fiscale monnaie étrangère ou unités monétaires conventionnelles sont convertis en roubles au taux de change de la Banque centrale de la Fédération de Russie à la date d'expédition (transfert) des marchandises (exécution de travaux, prestation de services), transfert des droits de propriété. Lors du paiement des marchandises plus tard(travaux, services), droits de propriété, l'assiette fiscale n'est pas ajustée. ..."

Ici, nous parlons de " monnaie étrangère" Et " unités monétaires conventionnelles". Comme nous l'avons vu plus haut, notre "cu" contractuelle "traditionnelle" ne relève d'aucune de ces deux notions.

Soit dit en passant, les législateurs ont généralement raté ce point. Même si nous supposons que nous parlons de nos unités monétaires « traditionnelles », des problèmes surgiront avec l'option « indice au taux de la Banque centrale + 5 % » qui est souvent incluse dans le contrat - pour la TVA, il faudra recalculer en roubles selon le taux de la Banque centrale sans aucun «+5%», ce qui découle clairement du paragraphe cité ci-dessus.

Mais revenons à nos « cu », qui en fait ne sont pas du tout des « cu ». Que sont les différences de montant ? Selon le Code des impôts (clause 11.1 de l'article 250 du Code des impôts de la Fédération de Russie) - il s'agit de différences résultant du contribuable si le montant des obligations et des créances encourues, calculé au taux établi par accord des parties unités monétaires conventionnellesà la date de vente (réception) des biens (travaux, services), droits de propriété, ne correspond pas au montant réel reçu (payé) en roubles. La même formulation est donnée dans les paragraphes. 5.1 clause 1 art. 265 du Code des impôts de la Fédération de Russie en ce qui concerne les dépenses sous la forme d'une différence de montant.

Il s'avère que nous parlons encore une fois de quelque chose de flou : dans la législation fiscale, la définition des « unités monétaires notionnelles » " non, mais selon le droit civil, les « unités monétaires notionnelles » sont les écus, les DTS (droits de tirage spéciaux émis par le FMI), etc., mais pas les dollars ni les euros.

Conclusion : Nous avons non seulement des problèmes « mineurs » avec la nouvelle procédure de comptabilisation de la TVA sur les différences de montant, mais nous vivons également dans une partie du cu. et des différences totales selon les concepts (formés dans nos têtes) que selon les normes législatives. Et lorsque l’affaire sera portée devant les tribunaux, ses idées pourraient ne pas coïncider avec les nôtres.Par exemple, tout récemment, il s'est avéré soudainement que les délais de soumission des états financiers étaient .

P.S. Mais notre Douma compte de nombreux acteurs bien-aimés et athlètes célèbres. L'art et le sport sont notre tout !

La définition des unités de mesure par un code spécial est utilisée pour simplifier et unifier le processus de génération d'une facture par un entrepreneur et sa vérification ultérieure par l'administration fiscale. La présence d'un code spécial pour différentes unités de calcul élimine le besoin pour les hommes d'affaires d'expliquer de manière indépendante dans quelles unités les marchandises ont été fournies. Il suffit d'utiliser les documents de référence de l'index approuvé par la loi.

Où puis-je voir le classificateur et que contient-il ?

Les unités de mesure réglementées et leurs codes se trouvent dans le document « OK 015-94 (MK 002-97). Classificateur panrusse des unités de mesure », adopté par le décret de la norme d'État de la Fédération de Russie n° 366 du 26 décembre 1994.

Le classificateur panrusse des unités de mesure (OKEI) fait partie du Système unifié de classification et de codage des informations techniques, économiques et sociales de la Fédération de Russie (ESKK). Les mesures et valeurs qu'il contient sont utilisées pour réguler les activités économiques des entités commerciales, effectuer des rapprochements statistiques, organiser des contrôles douaniers, préparer des rapports, remplir la documentation primaire et des formulaires de déclaration stricts.

Comment les champs sont-ils remplis ?

Référence. Dans la colonne 2, vous devez saisir un code composé de trois chiffres et dans la colonne 2a, le nom conventionnel de l'unité de mesure. Lorsque vous remplissez ces informations, vous devez vous fier aux données des sections 1 et 2 de l'annuaire OKEI.

Dans quel cas n'est-il pas nécessaire de remplir la colonne ?

Dans les situations où il est impossible de saisir un code pour les unités de mesure, il est nécessaire d'écrire un tiret dans les colonnes libres 2 et 2a (ainsi que dans les colonnes suivantes 3 et 4) (clauses « b » - « d » , article 2, article 4 du Règlement remplissant une facture approuvée par le décret du gouvernement de la Fédération de Russie du 26 décembre 2011).

Cette option est possible si :

- Une facture de prépaiement est générée.

- L'accord entre les contreparties à la transaction comprend uniquement le prix total de toutes les marchandises expédiées et n'indique pas le coût d'une unité de produit.

- L'opération concerne le crédit-bail (article 3 de la Lettre du Ministère des Finances n° 03-07-09/06 du 10/02/2012).

- Les marchandises sont calculées dans des unités qui ne sont pas affichées dans les sections 1 et 2 d'OKEI. Par exemple, mégaoctet. Tout d'abord, vous devez essayer de sélectionner une mesure adaptée en termes de contenu parmi celles présentées dans le classificateur. Souvent, un élément manquant peut être remplacé par une pièce.

- Des services sont fournis ou des travaux sont effectués dont les résultats ne peuvent être exprimés par aucun des codes classificateurs.

Comment préciser différentes mesures ?

L'annuaire OKEI est complet et comprend une liste assez complète d'unités de mesure pour évaluer les indicateurs techniques et économiques. pour les mesures de calcul les plus courantes, elles ont la forme suivante :

Comment sont indiqués les prestations et les travaux ?

Il est permis de ne pas indiquer le code des unités de mesure dans les factures de prestations (). Cette règle s'applique également aux formulaires relatifs aux travaux réalisés. Dans les colonnes 2 et 2a, des tirets sont ajoutés.

Il est permis de ne pas indiquer le code des unités de mesure dans les factures de prestations (). Cette règle s'applique également aux formulaires relatifs aux travaux réalisés. Dans les colonnes 2 et 2a, des tirets sont ajoutés.

Cette approche repose sur le fait que la mesure de calcul dans la facture est un détail strictement nécessaire(Clause 5 de l'article 169 du Code des impôts de la Fédération de Russie) uniquement s'il peut être clairement défini à l'aide du classificateur OKEI et qu'il n'y a pas d'unités appelées « service » ou « travail » dans l'annuaire.

Néanmoins, dans la pratique comptable, il est parfois encore possible de quantifier les résultats de l'exécution d'un travail ou de la fourniture de services et de leur attribuer un code du classificateur panrusse des unités de mesure.

Ainsi, un code et un symbole à trois chiffres doivent être sélectionnés lorsque les conditions suivantes sont remplies :

Par exemple, si la consultation d'un avocat est fixée à un certain montant pour 1 heure de son travail (dans les colonnes 2 et 2a il sera écrit : « 356 » et le symbole « h »).

Ou bien la transaction de location prévoit un paiement mensuel - alors il est légal d'indiquer l'unité de mesure « mois » avec le code « 362 » et l'abréviation « mois ».

Lorsqu'un contrat est établi pour des travaux de pose d'un câble électrique, dont le prix est indiqué en mètres linéaires, les colonnes de la facture peuvent être renseignées par « 018 » et « mètres linéaires ».

De plus, les services et travaux peuvent souvent être exprimés en morceaux en écrivant respectivement les désignations « 796 » et « pcs » dans les colonnes libres 2 et 2a, par exemple :

- La prestation de réparation pour plusieurs produits identiques est estimée en fonction du nombre de produits.

- Le service de location d'objets à paiement égal correspond au nombre de locaux loués.

- L'exécution d'un travail a un résultat spécifique, qui est spécifiquement exprimé en unités de mesure quantitatives.

Référence. Définition incorrecte ou arbitraire des unités. les mesures figurant sur la facture n'entraînent pas pour l'acheteur la perte du droit à déduction (Lettre du ministère des Finances de la Russie n° 03-07-09/44915 du 08/09/14).

Ainsi, les mentions obligatoires de l'unité de mesure dans la facture doivent être renseignées uniquement sur la base du classificateur national OKEI, où il est possible de sélectionner les mesures appropriées pour les indicateurs techniques et économiques de base.

La présence d'informations dans les colonnes 2 et 2a est requise s'il est possible d'identifier clairement les unités à l'aide d'un ouvrage de référence ou lorsqu'il est possible de sélectionner une valeur dont le sens est approprié - dans d'autres situations, il est légal de mettre des tirets.

En raison de la situation financière difficile du pays, les cas sont devenus plus fréquents lorsque les parties aux contrats (fourniture, contrat, prestation de services, location) indiquent le prix en unités conventionnelles.

Cette possibilité est prévue au paragraphe 2 de l'article 317 du Code civil de la Fédération de Russie.

Cependant, cela ne signifie pas que l'acheteur devra payer les marchandises en unités conventionnelles. Les calculs seront effectués « en roubles pour un montant équivalent à un certain montant... en unités monétaires conventionnelles » (clause 2 de l'article 317 du Code civil de la Fédération de Russie).

En règle générale, les fournisseurs (artistes interprètes, entrepreneurs, bailleurs) sont intéressés à utiliser des unités conventionnelles, car cela leur permet d'éliminer l'impact négatif de l'inflation et de la hausse des taux de change sur le montant des paiements.

Raisonnement: La possibilité de déterminer les prix en unités conventionnelles est apparue en relation avec une inflation rapide, qui a particulièrement augmenté dans la première moitié des années 90 du siècle dernier.

Il était économiquement extrêmement peu rentable pour la partie censée recevoir de l'argent en paiement (fournisseur, interprète, entrepreneur, bailleur) de déterminer le prix du contrat (surtout à long terme) en roubles.

Si le législateur avait prévu la possibilité d'exprimer les obligations exclusivement en roubles, cela aurait pu avoir des conséquences négatives sur le chiffre d'affaires et la création de systèmes permettant de contourner ces exigences.

Dans le même temps, pour l'acheteur (client, locataire), cela signifie que les principaux risques financiers (par exemple, en cas de baisse du taux de change du rouble) retomberont sur lui - il y a une forte probabilité de payer Ô un montant plus important que prévu. De plus, en cas d'« erreurs de calcul » dans le libellé, il existe un risque que le contrat soit déclaré non conclu ou que la condition de prix soit invalide. Cela signifie que si la démarche échoue pour une contrepartie peu scrupuleuse, celle-ci pourra se prévaloir de cette circonstance et refuser de remplir ses obligations.

Unités conventionnelles au sens du Code civil de la Fédération de Russie

Du point de vue du Code civil de la Fédération de Russie, les unités conventionnelles ne sont pas du tout . Dans les accords commerciaux, les parties utilisent le concept d'« unités conventionnelles » pour établir un lien soit avec le taux de change d'une devise étrangère (lorsque les unités conventionnelles sont en fait égales à une devise étrangère), soit avec un montant spécifique en roubles (comme « unités conventionnelles = 50 roubles") . "). Dans de tels cas, l’unité conventionnelle perd son contenu et se transforme en une sorte de multiplicateur.

Le Code civil de la Fédération de Russie nomme les unités monétaires conventionnelles à égalité avec les devises étrangères et n'identifie pas ces concepts : « Une obligation monétaire peut stipuler qu'elle est payable en roubles pour un montant équivalent à un certain montant en devise étrangère. ou en unités monétaires conventionnelles..." (clause 2 de l'article 317 du Code civil de la Fédération de Russie).

Autrement dit, la même obligation ne peut pas être exprimée simultanément en devises étrangères et en unités conventionnelles. Ce sont des unités alternatives. Ceci est directement indiqué par le paragraphe 2 de l'article 317 du Code civil de la Fédération de Russie, à la fois grammaticalement et logiquement.

La notion de monnaie étrangère est donnée au paragraphe 2 de la partie 1 de l'article 1 de la loi fédérale du 10 décembre 2003 n° 173-FZ « sur la réglementation et le contrôle des devises » (ci-après dénommée loi n° 173-FZ) . Ce:

- « les billets sous forme de billets de banque, de billets du Trésor, de pièces de monnaie qui sont en circulation et constituent un moyen légal de paiement en espèces sur le territoire de l'État étranger concerné (groupe d'États étrangers), ainsi que ces billets qui sont retirés ou retirés de circulation mais sujet à échange ;

- fonds sur des comptes bancaires et des dépôts bancaires en unités monétaires de pays étrangers et en unités monétaires ou de règlement internationales.

Au sens du paragraphe 1 de l'article 140 du Code civil de la Fédération de Russie, la monnaie est un moyen de paiement légal, c'est-à-dire obligatoire pour être acceptée dans l'État concerné. Cette norme identifie les notions de « monnaie » et d'« argent ». En conséquence, la monnaie étrangère est une monnaie légale émise par un État étranger.

Une unité monétaire conventionnelle est un moyen de paiement qui n'est pas un moyen de paiement légal, mais permet le calcul des obligations monétaires des parties si celles-ci en conviennent.

Le Code civil de la Fédération de Russie donne deux exemples d'unités conventionnelles.

1. ECU (unité monétaire européenne)

Il s’agit d’une unité de compte européenne utilisée de 1979 à 1998. Il était utilisé dans le système monétaire européen, notamment par le Fonds européen de coopération monétaire. Le taux de l'écu a été formé comme une moyenne à partir d'un ensemble de 8 à 12 billets de banque européens. Il était déterminé quotidiennement, puisque le taux de change des devises incluses dans le panier changeait quotidiennement.

L'écu n'avait pas de forme matérielle sous forme de billets ou de pièces de monnaie et n'était pas utilisé pour les paiements sur le marché de consommation.

En 1999, l'écu a été remplacé par l'euro (aujourd'hui une véritable monnaie).

2. Droits de tirage spéciaux

Il s'agit d'une unité de compte conventionnelle utilisée par les pays membres du Fonds monétaire international (FMI) pour accorder des prêts depuis 1969. Jusqu'en 1981, il était déterminé sur la base de la valeur moyenne pondérée et de l'évolution du taux de change des monnaies incluses dans le panier de devises, qui comprenait les monnaies des États-Unis, de l'Allemagne, de la Grande-Bretagne, de la France et du Japon. Aujourd'hui, le DTS est déterminé sur la base de la valeur en dollars d'un panier de quatre principales devises : le dollar américain, l'euro, le yen et la livre sterling et est publié quotidiennement sur Site Internet du FMI.

Le DTS n'a qu'une forme non monétaire sous forme d'inscriptions sur des comptes bancaires ; les billets de banque n'ont pas été émis.

Il convient de noter que ni l’écu ni le DTS ne sont une monnaie.

À titre d'exemple d'une autre unité conventionnelle, nous pouvons citer le coût du panier bi-devises de la Banque centrale de la Fédération de Russie. Il s'agit de la référence opérationnelle de la politique de change de la Banque de Russie, exprimée en monnaie nationale, composée du dollar américain et de l'euro. Ainsi, la vingtième cour d'appel d'arbitrage a examiné un litige découlant d'un contrat d'achat et de vente, dans lequel les parties ont convenu qu'« au moment de la conclusion du contrat, le coût est de 1 USD. e. est le coût du panier bidevise de la Banque centrale de la Fédération de Russie, officiellement publié dans les médias à compter du 1er décembre 2012 » (résolution du 26 mars 2014 dans l'affaire n° A23-3562/2013).

À en juger par la pratique consistant à utiliser des unités monétaires conventionnelles dans le chiffre d'affaires commercial au sens de l'article 317 du Code civil de la Fédération de Russie, cela est absolument exotique.

Les unités conventionnelles en pratique

Malgré ce qui est dit dans le Code civil de la Fédération de Russie , en pratique ces concepts sont mélangés.

Aujourd'hui, une obligation exprimée en unités conventionnelles est une obligation exprimée en devise étrangère (généralement en dollars ou en euros), mais soumise à exécution en roubles.

Les unités monétaires conventionnelles sont en réalité devenues un euphémisme.

Ainsi, en pratique, les parties incluent les conditions suivantes dans les contrats :

- « aux fins de calcul, une unité conventionnelle est considérée comme l'équivalent en rouble d'un dollar américain, calculé au taux de change de la Banque centrale de la Fédération de Russie au jour du paiement » (résolution de la dix-septième cour d'appel d'arbitrage du mois d'août 5, 2014 n° 17AP-8003/2014-GK dans l'affaire n° A60 -50101/2013) ou « l'unité conventionnelle de cet accord équivaut à un dollar américain » (arrêt de la dix-neuvième cour d'appel d'arbitrage du 19 mai 2014). 2014 dans l'affaire n° A14-10175/2013) ;

- « Les prix des marchandises et le coût total des marchandises fournies sont indiqués en unités conventionnelles (cu). Une unité conventionnelle équivaut à un euro (EUR) et est payable en roubles russes au taux de change de l'euro (EUR) établi par la Banque centrale de la Fédération de Russie à la date du paiement » (résolution de la dix-neuvième cour d'appel d'arbitrage du 29 novembre 2013 dans l'affaire n° A35-4276/2013) ou « une unité conventionnelle équivaut à un euro » (arrêt de la onzième cour d'appel d'arbitrage du 23 mai 2012 dans l'affaire n° A65-30879/2011) ;

- « Le locataire a accepté de payer... un acompte... au taux de 30 roubles. pour une unité conventionnelle, ce qui équivaut à 216 540 roubles. (résolution de la treizième cour d'appel d'arbitrage du 9 octobre 2014 dans l'affaire n° A56-5431/2014) ou simplement « une unité conventionnelle équivaut à 25 roubles » (résolution du Service fédéral antimonopole du district de Sibérie orientale du mois de janvier 27 mai 2014 dans l'affaire n° A78-8252/2011, voir également l'arrêt de la Quinzième Cour d'Arbitrage d'Appel du 29 mai 2014 n° 15AP-7732/2014 dans l'affaire n° A32-2262/2014) ;

- « Le montant du loyer est fixé en unités conventionnelles (une unité conventionnelle équivaut à un dollar américain) au taux de 30 roubles. 00 kopecks. pour une unité conventionnelle" (résolution du Service fédéral antimonopole du district de Moscou du 7 juin 2011 n° KG-A40/5564-11 dans l'affaire n° A40-44883\10-37-345) ou "le taux de change de une unité monétaire conventionnelle équivaut au taux de change du dollar américain annoncé par la Banque de Russie au 01/09/1998 (9,33 roubles pour un dollar américain) » (résolution de la quatorzième cour d'appel d'arbitrage du 26 janvier 2012 dans l'affaire n° 1). A05-9363/2011).

Les tribunaux sont assez fidèles à de telles formulations.

Exemple tiré de la pratique : le tribunal a recouvré une dette pour des marchandises fournies dans le cadre d'un accord dans lequel le prix des marchandises était déterminé en unités conventionnelles

JSC "A." (fournisseur) et AP CJSC (acheteur) ont conclu un accord pour la fourniture d'équipements et un accord complémentaire, selon lequel le prix des marchandises est de 427 158 USD. e., TVA incluse. Les parties ont également déterminé que le paiement serait effectué « en roubles au taux de change de la Banque centrale de la Fédération de Russie en vigueur le jour du paiement, soit 1 USD ». c'est-à-dire égal à 1 dollar américain.

L'acheteur a effectué un acompte d'un montant de 6 644 955,28 RUB.

Le fournisseur a livré les marchandises, mais n'a pas reçu le montant restant (213 579 cu ou 6 877 350,58 roubles).

JSC "A." a déposé une demande auprès du tribunal arbitral pour le recouvrement de 6 877 350,58 roubles. dette principale et 709 226,78 roubles. pour cent.

Les réclamations ont été entièrement satisfaites (résolution du Service fédéral antimonopole du District central du 8 août 2012 dans l'affaire n° 14-10300/2011).

Raisonnement: Au début des années 90, avec une inflation galopante, les termes des accords sur les prix et les règlements en dollars américains étaient largement pratiqués.

Cependant, le 6 mars 1993, le gouvernement russe a publié le décret n° 205 « sur le renforcement du contrôle des changes et des exportations et sur le développement du marché des changes ». Son paragraphe 17 contenait une recommandation à la Banque centrale de la Fédération de Russie de prendre des mesures pour « mettre fin aux règlements en devises entre résidents sur le territoire de la Fédération de Russie ».

En conséquence, les entrepreneurs ont simplement remplacé le mot « dollar » par « u ». e." Dans le même temps, le contenu des unités conventionnelles n'a pas changé - les parties ont continué à effectuer des paiements en dollars. L'égalité entre les unités conventionnelles et la monnaie étrangère s'est renforcée dans la conscience.

Cela a été facilité par la législation sur la comptabilité et le reporting, et par les clarifications du ministère russe des Finances (par exemple, les lettres du ministère russe des Finances du 15 mai 2009 n° 03-03-06/1/324 et n° 03- 03-06/1/325).

En particulier, le ministère des Finances de la Russie, dans sa lettre du 2 avril 2009 n° 03-03-06/1/204, a paraphrasé le paragraphe 3 de la lettre d'information du Présidium de la Cour suprême d'arbitrage de la Fédération de Russie en date du 4 novembre 2002 n° 70 « Sur l'application par les tribunaux arbitraux des articles 140 et 317 du Code civil de la Fédération de Russie » (ci-après dénommée lettre d'information n° 70) : « ... dans le cas où dans le contrat un l'obligation monétaire est exprimée en devise étrangère sans indiquer son paiement en roubles, une telle condition contractuelle doit être considérée comme prévue au paragraphe 2 de l'art. 317 du Code civil de la Fédération de Russie, c'est-à-dire en tant qu'obligation exprimée en unités conventionnelles... Ainsi, une obligation monétaire exprimée en devise étrangère, si une telle obligation conformément au contrat ou basée sur l'essence de la transaction est payable en roubles russes, doit être considérée comme une obligation, exprimée en unités conventionnelles.

Unités conventionnelles dans le texte du contrat

Afin de convenir de l'utilisation d'unités conventionnelles dans le texte du contrat, il est nécessaire de définir :

1) Unité conventionnelle (à quel type de monnaie étrangère l'unité monétaire conventionnelle est-elle assimilée). Pour plus d'informations sur ce que l'on entend par unités conventionnelles, voir Et .

Exemples de formulation des termes du contrat sur ce que les parties entendent par unités monétaires conventionnelles

1. « Une unité conventionnelle équivaut à la valeur du panier bidevise de la Banque centrale de la Fédération de Russie. »

2. « L’unité conventionnelle de cet accord équivaut à un dollar américain. »

3. « Une unité conventionnelle équivaut à un euro. »

4. « Une unité conventionnelle équivaut à un yuan chinois » (résolution de la neuvième cour d'appel d'arbitrage du 23 octobre 2013 n° 09AP-26396/2013-GK, 09AP-27091/2013-GK dans l'affaire n° A40- 173111/12).

5. « Une unité conventionnelle équivaut à 30 roubles. Dans le cas où le taux de change du dollar américain établi par la Banque centrale de la Fédération de Russie à la date du paiement dépasse 30 roubles, une unité conventionnelle équivaut à un dollar américain » (résolution de la quinzième cour d'appel d'arbitrage du 29 mai 2008). 2014 n° 15AP-7732/2014 dans l'affaire n° A32 -2262/2014).

6. « Une unité conventionnelle en vertu de l'accord est égale à un montant en roubles de la Fédération de Russie, équivalent à 1 (un) dollar américain au taux déterminé par la Banque centrale de la Fédération de Russie (ci-après dénommé le taux officiel) à la date du paiement d'au moins 30 roubles. Si le taux de change officiel du dollar américain par rapport au rouble descend en dessous du niveau de 30 roubles pour un dollar américain, les parties, à partir du moment de cette réduction et jusqu'à la date où le taux de change officiel du dollar dépasse la barre des 30 roubles pour un Dollar américain, considérez que l'unité conventionnelle est égale à trente roubles" (résolution de la première cour d'appel d'arbitrage du 23 septembre 2014 dans l'affaire n° A43-1151/2014).

7. « Une unité conventionnelle est égale au taux de change du dollar américain par rapport au rouble établi par la Banque centrale le jour de l'émission de la facture moins 3 (trois) roubles, mais au final pas moins de 31 roubles et pas plus plus de 37 roubles » (résolution de la neuvième cour d'appel d'arbitrage du 28 août 2014 n° 09AP-30492/2014-GK dans l'affaire n° A40-27875/2014).

8. « Une unité conventionnelle est égale à la moyenne arithmétique entre le taux de change du dollar américain par rapport au rouble et le taux de change de l'euro par rapport au rouble, établie par la Banque de Russie le jour du paiement » (résolution du Service fédéral antimonopole du district du Caucase du Nord en date du 15 mars 2012 dans l'affaire n° A32-13741/2011, quinzième Cour d'appel d'arbitrage en date du 21 juin 2013 n° 15AP-5746/2013 dans l'affaire n° A53-28751/2012) .

9. « Une unité conventionnelle équivaut à 0,5 dollar américain plus 0,5 euro » (résolution de la dix-septième cour d'appel d'arbitrage du 17 mars 2011 n° 17AP-1692/2011-AK dans l'affaire n° A50-20354/2010).

Si les parties n'indiquent pas, qui est une unité conventionnelle dans le cadre du contrat, alors la condition de prix ne sera pas considérée comme convenue. Ainsi, dans le cas d'un contrat de location immobilière, pour lequel la condition de paiement du loyer est indispensable, cela indiquera que le contrat n'a pas été conclu (clause 1 de l'article 654 du Code civil de la Fédération de Russie, voir Louer).

Pour un contrat de fourniture (contrat, prestation de services), le non-accord sur le prix d'une marchandise peut entraîner :

- il sera déterminé par le prix qui, dans des circonstances comparables, serait normalement facturé pour des marchandises similaires, ou

- le contrat sera reconnu comme non conclu.

2) Condition de paiement d'une obligation monétaire en roubles. Le Code civil de la Fédération de Russie fixe la condition correspondante au paragraphe 2 de l'article 317 du Code civil de la Fédération de Russie.

Un exemple de formulation des termes d'un accord de fourniture avec le prix des marchandises en unités conventionnelles concernant le paiement en roubles

"Les marchandises sont soumises au paiement en roubles d'un montant équivalent au montant spécifié au paragraphe ____ du présent accord."

Si les parties n'indiquent pas Si le paiement d'une obligation monétaire est effectué en roubles, trois scénarios sont alors possibles.

Première option. Le client (acheteur, locataire) pourra payer des frais en devise étrangère si l'obligation concerne un cas où la loi autorise l'utilisation de devises étrangères comme moyen de paiement sur le territoire de la Fédération de Russie (clause 2 de l'article 140 et clause 3 de l'article 317 du Code civil de la Fédération de Russie) . Ainsi, les règlements en devises entre les parties à un accord de fourniture sont autorisés dans le cadre d'accords de commerce extérieur dans lesquels l'une des parties est une personne étrangère - un non-résident (articles 6, 9 de la loi n° 173-FZ). Une liste exhaustive des transactions en devises autorisées pour les résidents est établie à l'article 9 de la loi n° 173-FZ. Toutes les autres transactions en devises entre résidents sont interdites.

Deuxième option. Le client (acheteur, locataire) devra payer en roubles :

- si, lors de l'interprétation de l'accord selon les règles de l'article 431 du Code civil de la Fédération de Russie, le tribunal ne parvient pas à la conclusion que les parties envisageaient d'effectuer le paiement en devise étrangère ;

- si, en raison des règles de la législation monétaire, cette obligation ne peut être remplie en devises étrangères ;

- si, lors de l'interprétation du contrat conformément aux règles de l'article 431 du Code civil de la Fédération de Russie, le tribunal arrive à la conclusion que les parties envisageaient d'effectuer le paiement en devises étrangères.

Toutefois, la reconnaissance de la condition de paiement comme invalide n'entraîne pas l'invalidité du contrat s'il peut être supposé que le contrat aurait été conclu sans cette condition (article 180 du Code civil de la Fédération de Russie, clause 3 de la lettre d'information n° 70). .

3) Taux des unités monétaires conventionnelles. Ainsi, dans le contrat vous pouvez stipuler l'utilisation de :

- taux de change officiel de la Banque de Russie ;

- taux de change déterminé par un taux de change (par exemple, Bourse de Moscou , Bureau de change de Saint-Pétersbourg , Bureau de change interbancaire sibérien et d'autres; ces cours sont publiés dans le journal Izvestia) ;

- taux de change des devises déterminé selon le schéma fixé dans l'accord (par exemple, l'accord peut stipuler que le taux de change de la Banque de Russie majoré d'un certain pourcentage est utilisé pour la conversion) ;

- un rapport différent entre les devises étrangères et le rouble.

Un exemple de formulation des termes d'un accord sur le taux de change des unités monétaires conventionnelles

1. « Une unité conventionnelle est payable au taux de la Banque centrale de la Fédération de Russie. »

2. « Une unité conventionnelle est payable au taux de change de la Bourse de Moscou. »

3. "Une unité conventionnelle est soumise au paiement au taux de la Banque centrale de la Fédération de Russie, mais pas moins de 27 roubles par unité conventionnelle."

4. "Une unité conventionnelle est soumise au paiement au taux de la Banque centrale de la Fédération de Russie, mais pas moins de 30 roubles par unité conventionnelle et pas plus de 34 roubles par unité conventionnelle."

5. « Une unité conventionnelle est payable au taux de la Banque centrale de la Fédération de Russie majoré de 3 %. »

Il est à noter que les parties peuvent établir :

- propre taux de conversion des unités monétaires conventionnelles en roubles ou

- la procédure pour déterminer un tel cours.

Cela a été indiqué par le Présidium de la Cour suprême d'arbitrage de la Fédération de Russie au paragraphe 2 du paragraphe 12 de la lettre d'information n° 70.

Un exemple de formulation des termes d'un contrat de location sur son propre taux de conversion des unités monétaires conventionnelles

« Le loyer est calculé dans l'ordre suivant : le loyer indiqué en unités conventionnelles est multiplié par 1,18 (montant de la TVA égal à 18 %) et par 25 roubles » (résolution du tribunal d'arbitrage du district de Moscou du 18 août 2014 n° F05-8720 /2014 dans le dossier n° A40-52760/13-85-515).

Attention!Si les parties ont convenu que le paiement serait effectué non pas au taux de la Banque de Russie, mais à un autre taux à déterminer, alors les parties devraient avoir la possibilité d'obtenir la preuve de son existence et (ou) la procédure de détermination de son montant.

Dans le cas contraire, le tribunal appliquera le taux de la Banque de Russie. Cela signifie que l'acheteur (client, locataire) ne paiera pas le montant qui l'a guidé lors de la conclusion du contrat : il peut être soit inférieur, soit supérieur. Par exemple, les parties peuvent convenir que par unité conventionnelle elles entendent le dollar américain, dont le taux est déterminé par un accord complémentaire. Si, en cas de litige, un tel accord complémentaire n'est pas soumis au tribunal, le recalcul sera effectué au taux de change de la Banque de Russie.

Cependant, il se peut que la Banque de Russie ne fixe pas le taux de change de l'unité monétaire conventionnelle par rapport au rouble. Dans ce cas, le tribunal utilisera pour recalculer les données fournies par les parties sur le taux de change de cette unité, qui a été établi par l'organisme autorisé (banque) de l'État concerné ou une organisation internationale par rapport à l'une des unités monétaires conventionnelles cotées. par la Banque de Russie.

Ces règles sont inscrites au paragraphe 14 de la lettre d'information n° 70.

Classificateur panrusse des unités de mesure utilisé dans l’évaluation quantitative des indicateurs sociaux, techniques et économiques, notamment aux fins de la tenue des registres gouvernementaux. Le classificateur fait partie du Système unifié de classification et de codage des informations techniques, économiques et sociales de la Fédération de Russie (ESKK). Les codes OKEI ont été introduits sur le territoire de la Fédération de Russie pour remplacer le classificateur de toute l'Union « Système de désignation des unités de mesure utilisées dans les systèmes de contrôle automatisés ».

Raisons de la création de codes de classificateur OKEI

Codes OKEYélaboré sur la base de la classification internationale des unités de mesure de la Commission économique des Nations Unies pour l'Europe (CEE-ONU) « Codes des unités de mesure utilisées dans le commerce international » (Recommandation n° 20 du Groupe de travail sur la facilitation des procédures du commerce international ( WG 4) de la CEE-ONU - ci-après Recommandation n° 20 WP 4 UNECE), Nomenclature des produits de l'activité économique étrangère (TN FEA) en termes d'unités de mesure utilisées et tenant compte des exigences des normes internationales ISO 31/0-92 « Valeurs et unités de mesure. Partie 0 : Principes généraux" et ISO 1000-92 "Unités SI et recommandations pour l'utilisation des multiples et de certaines autres unités".

Le classificateur OKEI des unités de mesure est lié à GOST 8.417-81 « Système d'État pour assurer l'uniformité des mesures. Unités de grandeurs physiques".

Portée d'utilisation des codes OKEI

Ce classificateur d'unités de changement est largement utilisé dans la prévision des indicateurs financiers au niveau macro et est utilisé pour assurer des comparaisons statistiques internationales, effectuer le commerce intérieur et extérieur, la réglementation étatique de l'activité économique étrangère et organiser le contrôle douanier. Les objets de classification dans OKEI sont les unités de mesure utilisées dans ces domaines d'activité.