Porez na GPH godišnje. Ispunjavanje obračuna premija osiguranja ako je sa zaposlenikom sklopljen GPC ugovor

Porez na osobni dohodak odbija se od iznosa primanja zaposlenika koji je porezni rezident Ruske Federacije po stopi od 13%, a za nerezidenta - po stopi od 30%.

Napredak na GPA

Uvjeti građanskog ugovora mogu predvidjeti avansna plaćanja pojedincu. Konačna isplata se vrši nakon potpisivanja potvrde o izvršenju radova. U ovoj situaciji porez na dohodak se mora obračunati, obustaviti i doznačiti u proračun za svaku isplatu. Za potrebe poreza na dohodak, datum potpisivanja potvrde o prihvaćanju rada nije bitan, budući da je datum stvarnog primitka dohotka u obliku naknade prema građanskom ugovoru dan njegove isplate (Pismo Ministarstva financija Rusije od 21. srpnja 2017. godine broj 03-04-06/46733) .

GPA za rad u inozemstvu

Događa se da pojedinac sklopi građanski ugovor s ruskom organizacijom za obavljanje poslova u inozemstvu. Pitanje oporezivanja dohotka isplaćenog temeljem ovog ugovora ovisi o njegovom poreznom statusu. Objašnjenja su navedena u pismu Ministarstva financija Rusije od 6. rujna 2016. br. 03-04-06/52159.

Za porezne rezidente Ruske Federacije, predmet oporezivanja porezom na dohodak je dohodak koji su primili iz izvora u Rusiji i iz izvora izvan njezinih granica. Za pojedince koji nisu porezni rezidenti Ruske Federacije, predmet poreza na dohodak je samo dohodak primljen iz izvora u Rusiji (269. stavak 2. članka Poreznog zakona Ruske Federacije). Dohodak primljen iz izvora izvan Rusije uključuje iznose plaćene za obavljanje radnih ili drugih dužnosti, obavljeni rad, pružene usluge ili radnje obavljene izvan Ruske Federacije (podklauzula 6, klauzula 3, članak 208 Poreznog zakona Ruske Federacije) .

Budući da pojedinac obavlja radove na teritoriju strana zemlja, naknada koja mu je isplaćena odnosi se na prihode iz izvora izvan Ruske Federacije. Stoga će iznosi primanja podlijegati porezu na osobni dohodak ako je zaposlenik porezni rezident Ruske Federacije, a neće podlijegati porezu na osobni dohodak ako pojedinac nije porezni rezident Ruske Federacije.

Putovanje i smještaj

U sklopu sklopljenog građanskopravnog ugovora s pojedincem, organizacija može platiti put i smještaj. U pismu od 23. svibnja 2016. br. 03-04-06/29397 rusko Ministarstvo financija izrazilo je mišljenje da oporezivanje porezom na osobni dohodak ove vrste plaćanja ovisi o zainteresiranoj strani. Ako se isplata vrši u interesu izvođača, porez na dohodak se mora odbiti. Ako je to u interesu kupca, nije potrebno. To jest zainteresirana strana može se smatrati stranom koja, sukladno uvjetima iz ugovora, snosi troškove puta i smještaja izvođača.

Iako tradicionalno Ministarstvo financija (bez navođenja interesa stranaka) vjeruje da ako se izvođaču nadoknade troškovi putovanja prema GPA-u, pojedinac dobiva prihod u naravi. Stoga se porez na dohodak mora obračunati.

Ugovor o najmu

Postoje nijanse oporezivanja dohotka isplaćenog temeljem ugovora o najmu.

Ruska tvrtka plaća najam neruskom državljaninu individualni poduzetnik, porezni je agent za porez na dohodak (pismo Ministarstva financija Rusije od 2. lipnja 2015. br. 03-04-06/31829). Odnosno, dužna je obračunati porez na dohodak od najamnine, zadržati porez prilikom plaćanja i prenijeti ga u proračun (točke 1, 4, 6 članka 226. Poreznog zakona Ruske Federacije).

Međutim, nerijetko organizacije stanara u ugovorima o najmu uvjetuju da građani sami plaćaju porez. Ne možeš to učiniti. Porezni agent nema pravo prenijeti svoje odgovornosti na primatelja dohotka (klauzula 5, članak 3 Poreznog zakona Ruske Federacije). Uključivanje takvog uvjeta u ugovor o najmu u suprotnosti je s normama Porezni zakon i bit će proglašen ništavnim (klauzula 2 članka 168 Građanskog zakonika Ruske Federacije).

Osim toga, ako inspektori otkriju ovaj prekršaj, kaznit će organizaciju zbog zanemarivanja dužnosti porezni agent. Kazna – 20% iznosa poreza koji podliježe zadržavanju i prijenosu u proračun (članak 123. Poreznog zakona Ruske Federacije).

Autorski honorari

Poseban postupak za ostvarivanje odbitka utvrđuje se za naknade isplaćene po autorskom ugovoru za stvaranje, izvođenje ili korištenje djela znanosti, književnosti i umjetnosti.

Dakle, ako se troškovi povezani s primanjem tantijema ne mogu dokumentirati, profesionalni se odbitak daje u sljedećim iznosima:

| Vrsta naknade | Iznos odbitka (kao postotak iznosa obračunatog prihoda) |

| Za stvaranje književnih djela | 20 |

| Za izradu umjetničkih i grafičkih djela, fotografija za tisak, djela arhitekture i dizajna | 30 |

| Za izradu djela skulpture, monumentalnog i dekorativnog slikarstva, dekorativne i dekorativne umjetnosti, štafelajnog slikarstva, kazališne i filmske scenografije i grafike, izrađenih u različitim tehnikama | 40 |

| Za stvaranje audiovizualnih djela (video, televizija i kino) | 30 |

| Za stvaranje glazbena djela: | |

| – glazbeno-scenska djela (opere, baleti, glazbene komedije); | 40 |

| – simfonijska, zborska, komorna djela, djela za limenu glazbu, autorska glazba za filmske, televizijske i video filmove i kazališne predstave; | 40 |

| – ostala glazbena djela, uključujući i ona pripremljena za tisak | 25 |

| Za izvođenje književnih i umjetničkih djela | 20 |

| Za stvaranje znanstvenih radova i razvoja | 20 |

| Za otkrića, izume, uporabne modele i izradu industrijskog dizajna (do visine prihoda ostvarenog tijekom prve dvije godine korištenja) | 30 |

PRIMJER 1. Porez na dohodak na iznos naknade po autorskom ugovoru

Passive LLC plaća S.S. Petrov je nagrađen za izradu knjige prema autorskom ugovoru.

Petrov nije samostalni poduzetnik.

Iznos naknade je 9800 rubalja.

Petrov ne posjeduje dokumente koji potvrđuju troškove izrade knjige.

“Pasivan” može Petrovu, na njegov zahtjev, omogućiti porezni odbitak u iznosu od:

9800 rub. × 20% = 1960 rub.

Petrovljev prihod koji podliježe porezu na dohodak bit će:

9800 rub. – 1960 rub. = 7840 rub.

Iznos poreza na dohodak koji podliježe obustavi od iznosa Petrove naknade iznosit će:

7840 rub. × 13% = 1019 rub.

Računovodstvo prihoda prema GPA

Organizacija je dužna voditi evidenciju o primanjima koja isplaćuje osobama koje rade po ugovoru o građanskom ugovoru.

Računovodstvo prihoda mora se voditi u poreznim registrima, koje tvrtka mora samostalno razviti. Ovi registri moraju sadržavati potrebni detalji, koji su utvrđeni stavkom 1. članka 230. Poreznog zakona.

Pri obračunu poreza iznos dohotka po ugovoru može se na zahtjev posloprimca umanjiti za standardni porezni odbitak. Ovaj odbitak možete dobiti od svog poslodavca ili porezne uprave u mjestu prijave. Prilikom dobivanja odbitka od porezne uprave, zaposlenik na kraju godine podnosi prijavu poreza na dohodak uz prijavu i dokumente koji potvrđuju takve odbitke.

Iznos naknade može se umanjiti za profesionalni porezni odbitak.

Profesionalni porezni odbitak zbroj je svih dokumentiranih troškova povezanih s obavljanjem poslova prema građanskom ugovoru (na primjer, trošak utrošenog materijala).

Takav se odbitak ostvaruje na temelju zahtjeva osobe koja prima naknadu. Ova izjava bi se mogla napisati ovako.

Za svaku osobu kojoj je organizacija tijekom godine isplatila naknadu prema građanskom ugovoru, sastavlja se potvrda o prihodu pojedinca na obrascu br. 2-NDFL.

Potvrda označava sve prihode koje je osoba primila u organizaciji.

Ova potvrda je predana na porezni ured najkasnije do 1. travnja godine koja slijedi nakon godine isplate naknade.

Premije osiguranja za plaćanja prema GPA

Naknade po ugovorima građanskog prava (osim ugovora o najmu) i za usluge vožnje automobila po ugovoru o leasingu vozilo s posadom obveznici su doprinosa za obvezno mirovinsko osiguranje i doprinosa za obvezno zdravstveno osiguranje.

Za potrebe plaćanja premije osiguranja datumom isplate naknade smatra se dan njezina obračuna. Sredstva, premije osiguranja naknada prema građanskom ugovoru mora se obračunati u trenutku potpisivanja potvrde o prihvaćanju za obavljeni rad (pružene usluge) s pojedincem. To može biti ili nakon dostave rezultata rada i konačnih plaćanja ili nakon isporuke pojedinih faza radova i isplate akontacija (Dopis Ministarstva financija od 21. srpnja 2017. br. 03-04-06/46733).

Prilikom zapošljavanja obavezno je dokumentirati odnos između zaposlenika i novog zaposlenika. Oni su regulirani ne samo radnim, već i građanskim pravom. Dakle, u slučaju potrebe za tuđim uslugama potrebno je sklopiti ugovor o radu ili građanskopravni ugovor s pojedinac. Razmotrimo koja je razlika između ovih vrsta ugovora, koje su prednosti i značajke GPC-a.

Građanski ugovor (GUG) je ugovor koji poduzetnik ili organizacija sklapa s pojedincem, a podrazumijeva jednokratna odredba usluge ili obavljanje poslova s određenim krajnji rezultat bez dodavanja zaposlenika osoblju. U tom slučaju rad se može obavljati bez upisa u radnu knjižicu.

Kriteriji za građanski ugovor:

- jednokratnost posla ili usluge;

- nedostatak kontrole nad procesom rada od strane poslodavca;

- nemogućnost utvrđivanja rasporeda i redoslijeda rada, određujući samo rokove za dostavu naloga;

- procjena samo konačnog rezultata rada.

Sastojci građanskog ugovora o radu potpuno su isti kao i bilo koji drugi ugovorni dokument:

- predmet ugovora – konačni rezultat koji se očekuje od pojedinca;

- sudionici u odnosu - naručitelj i izvođač;

- rok za ispunjenje obveza je konačan ili u postupnim intervalima;

- iznos naknade i postupak njezine isplate;

- dodatni uvjeti značajni za stranke.

Koje su vrste građanskopravnih ugovora?

Ovi ugovori mogu se klasificirati ovisno o njihovom sadržaju.

Ugovori o imovini. Njihov cilj je regulirati prijenos imovine u vlasništvo ili zakup:

- donacija;

- razmjena;

- opskrbiti;

- kupoprodaja;

- najam;

- leasing;

- iznajmljivanje;

- zapošljavanje;

- zajam.

Ugovori koji uključuju obavljanje određenih poslova:

- domaći;

- građenje;

- projektiranje i izmjera;

- zadovoljavanje potreba općinskih i državnih struktura;

- sudjelovanje u zajednička gradnja itd.

Ugovori koji imaju za cilj pružanje usluga:

- stvarno – prijevoz, teret, skladištenje, davanje naknade, povjereničko upravljanje imovinom;

- pravni – jamstvo, agencijske usluge, provizija;

- financijski – zajam, kredit, osiguranje, bezgotovinska plaćanja, bankarske usluge itd.

GPC sporazum i ugovor o radu: koja je razlika

Usporedimo ove vrste ugovornih odnosa:

- Pravila zakona. U ugovor o radu primjenjuju se terminologija i pravila Zakon o radu Ruske Federacije, a građanski ugovor o radu reguliran je isključivo građanskim pravom.

- Ugovorne strane. Kada je ugovor o radu potpisan, njegove strane se nazivaju poslodavac i zaposlenik u GPC ugovoru, to su kupac i izvođač.

- Nagrada. Oni koji su sklopili ugovor o radu primaju plaću, odnosno plaćanje za rad, a oni koji su potpisali GPC ugovor primaju nagradu za rezultat rada.

- Jamstva. Zaposlenik prima socijalna jamstva od države, poslodavac mu plaća bolovanje, godišnji odmor itd., transferira doprinose u socijalne fondove; izvođač nema pravo na to računati.

- Dokument o izvršenju radova. Nije potrebno pri ispunjavanju dužnosti prema ugovoru o radu, potrebno pri sastavljanju prema GPC sporazumu.

- Raspored rada. Pitanja za radni odnosi, nije važno u građanskim predmetima.

Za i protiv građanskog ugovora s pojedincem

Svaki oblik ugovornog odnosa ima svoje prednosti i nedostatke za obje strane. Analizirajmo koji rizici i bonusi čekaju kupca i izvođača koji su potpisali građanski ugovor.

GPC ugovor: prednosti i mane za zaposlenika

Za razliku od radno pravo, u građanskom pravu prihvaćen je izraz „izvršitelj“ budući da on posao ili uslugu obavlja jednokratno, a ne kontinuirano.

| Ne. | Prednosti za izvođača | Nedostaci za izvođača |

| 1 | Može se prekvalificirati u ugovor o radu ako formalno ima svoja obilježja. | Smatra se najgorom alternativom ugovoru o radu; nema upisa u radnu knjižicu. |

| 2 | Izvođač je potpuno autonoman, njime ne dominira raspored rada. | Izvođač ne može prekinuti rad navodeći bolovanje ili odsustvo o svom trošku. |

| 3 | Na izvođača ne utječu problemi vezani uz rad u timu: dani čišćenja, sastanci, korporativne zabave itd. | Izvođač nije dio osoblja organizacije. |

| 4 | Nema prekovremenog rada. | Ne postoji mogućnost povećanja ugovorene naknade na bilo koji način. |

| Nema potrebe za brojnim formalnostima: liječničkim pregledom, potvrdom itd. | Nije dopušteno socijalna davanja i naknada. | |

| 6 | On sam regulira svoje aktivnosti, odgovoran je samo za rezultate svog rada, uz minimalnu vanjsku kontrolu. | Poslodavac nema na raspolaganju alate za rad, materijale ili radno mjesto, samostalno organiziranje procesa. |

| 7. | Novac samo za prave rezultate, mogućnost dogovora oko postupka plaćanja. | Raskid ugovora na inicijativu izvođača zahtijevat će od njega plaćanje kazne kupcu. |

Za i protiv GPC ugovora za poslodavca

U građanskom pravu, poslodavac se naziva kupac, jer on osigurava izvođaču stalni posao, već jednokratna narudžba.

| Ne. | Prednosti za kupca | Nedostaci za kupca |

| 1 | Posao mora biti završen na vrijeme. | Ne možete tražiti od izvođača da "ubrza". |

| 2 | Nema potrebe brinuti se o radnom mjestu, alatima, objektima osobna zaštita, socijalni paket itd. | Nedostatak mogućnosti brze kontrole procesa rada. |

| 3 | Naknada se isplaćuje samo po završetku rada, a ne najmanje dva puta mjesečno. | Nemoguće je lišiti izvođača, budući da ugovor o građanskom postupku ne sadrži sam koncept "bonusa". |

| 4 | Uštede na nekim naknadama. | Neće se moći utjecati na izvođača u smislu propisa o radu. |

| Porezne olakšice (više o njima u nastavku). | Moguća prekvalifikacija GPC ugovora u ugovor o radu kroz sudski postupak s ozbiljnim financijskim posljedicama. |

Preuzmite obrazac i uzorak građanskog ugovora

Preuzmite besplatno u Word formatu.

Preuzmite u Word formatu.

Prekvalifikacija GPC ugovora u ugovore o radu

Kao što vidimo, postoje mnoge koristi za poslodavca u sastavljanju građanskog ugovora s pojedincem umjesto ugovora o radu, posebice značajne financijske uštede i odsutnost mnogih formalnosti.

Stoga poslodavci često radije formaliziraju odnose na ovaj način. Ali zakon to ne dopušta: regulatorna tijela pažljivo proučavaju zaključene GPC-ove i, ako ne ispunjavaju uvjete, mogu ih prekvalificirati kao radne.

Zabrinjavajuće točke:

- nejasno formuliran predmet ugovora– u GPC ugovoru predmet mora biti naveden jasno i nedvosmisleno, usluge moraju biti navedene, a ne naznačene „općenito“ (na primjer, ne „pružanje građevinskih usluga“, već popis određenih vrsta radova);

- periodičnost– ako se građanskopravni ugovor s istim izvođačem sklapa nekoliko puta godišnje, to je razlog za pozornost kontrolora i pokušaj prekvalifikacije;

- uvjete radnog prava u tekstu ugovora– neprihvatljivi su pri sklapanju GPC ugovora (ne „plaća“, već „plaćanje za pruženu uslugu ili obavljeni rad“, ne „poslodavac i zaposlenik“, već „naručitelj i izvođač“ itd.);

- stvarno podnošenje– izvođač nije pod kontrolom naručitelja, on daje samo rezultat rada, koji naručitelj može prihvatiti ili ne prihvatiti, podređenost u praksi može izazvati prekvalifikaciju;

- uvjeti "nagodbi"– moraju biti jasno navedeni u tekstu ugovora i ne podudarati se s datumima isplate akontacije i plaće za zaposlene na puno radno vrijeme.

Pažnja! Jedan znak sam po sebi još ne može pravno opravdati prekvalifikaciju parničnog sporazuma u , ali skupina od 2-3 već značajno povećava tu vjerojatnost.

Umjetnost. 19 Zakona o radu Ruske Federacije dopušta izvođaču da pokrene transformaciju u zaposlenika:

- u dogovoru s poslodavcem, nakon što je prethodno napisao izjavu kojom se traži prekvalificiranje GPC ugovora u ugovor o radu;

- na žalbu zaposlenika Državnom inspektoratu rada i njegovu odluku, ako nije uložena žalba na sudu;

- odlukom suda.

Kupac će sudskom odlukom biti prisiljen postati poslodavac ako ovlaštena regulatorna tijela dostave dokumente:

- Državna inspekcija rada;

- Savezna porezna služba (dodana 2017.).

Nakon prekvalifikacije poslodavac će biti dužan dodatno uplatiti u proračun socijalni doprinosi i plaćanja poreza za vašeg zaposlenika, i dodatno - kazne, i za cijelo razdoblje rada, što će se smatrati suradnjom prema ugovoru o radu.

Tijekom tog razdoblja izvođač koji je postao zaposlenik morat će isplaćivati plaću ne nižu od minimalne plaće, socijalna davanja, te dodatno plaćati prekovremeni rad te rad vikendom i praznicima.

Važno! Ako se ugovor prekvalificira u ugovor o radu, bit će potrebno dodatno obračunati plaću zaposlenika i iz nje obračunati sva plaćanja poreza i pristojbi. Također je moguće dovesti poslodavca do administrativne odgovornosti uz velike novčane kazne.

Značajke sklapanja GPC ugovora

Razmotrimo važne karakteristike sklapanje ove vrste ugovora.

- Ugovor predviđa završetak radova ili pružanje usluga do određenog datuma.

- Izvođač nema obvezu poštivanja radnih propisa, rasporeda ili uvjeta bilo kojih internih propisa.

- Ne plaća se rad izvođača, već rezultat tog rada.

- Izvršenje radova prema ugovoru mora biti dokumentirano aktom o prijemu.

S kim možete sklopiti građanskopravni ugovor?

Da bi djelovao kao izvršitelj, pojedinac mora pripadati jednoj od tri kategorije.

- Ugovor s individualnim poduzetnikom. Organizacija ili samostalni poduzetnik ima pravo sklopiti GPC ugovor s vanjskim pojedincem koji je samostalni poduzetnik. Zakonom nije zabranjeno sklopiti ugovor s građaninom koji nije individualni poduzetnik, ali to može biti prepuno:

- za izvođača - priznavanje njegovih radnji kao poduzetničke djelatnosti bez registracije, ali je predviđena administrativna odgovornost;

- za kupca - prekvalifikacija građanskog i industrijskog ugovora u ugovor o radu.

- Ugovor s zaposlenikom na puno radno vrijeme. Zakon ne zabranjuje istovremeno sklapanje ugovora o radu i građanskopravnih ugovora. Glavno je da predmet sklopljenog GPC ugovora nije vezan uz dugotrajni rad koji bi se mogao obavljati u skraćenom radnom vremenu. Na primjer, skladištar je, dok je bio na odmoru, čistio prostorije nakon hitnih popravaka. Ako bi dobio funkciju čistačice na stalnoj osnovi, bilo bi potrebno sastaviti ne GPC ugovor, već honorarni posao.

- Ugovor s državljaninom druge države. Ako je stranac visokokvalificirani stručnjak i ima radnu dozvolu za Rusku Federaciju, legalno je potpisati takav ugovor s njim, nakon što je odmah obavijestio službu za zapošljavanje, Federalnu službu za migracije i poreznu upravu.

Pažnja! Dopušteno je sklapanje GPC ugovora s pravnom osobom.

Koji se porezi i doprinosi plaćaju na primanja zaposlenika prema GPC ugovoru?

Iznos duga građanski ugovor, sastoji se od dva dijela:

- naknada za izvođača;

- naknada troškova povezanih s radom prema ugovoru.

Porezi se uzimaju u obzir za svaki od ovih dijelova određenim redoslijedom.

Oporezivanje primitaka

Isplate izvođačima su dohodak pojedinaca i stoga podliježu porezu na osobni dohodak (podtočka 6. stavak 1. članak 208. i stavak 1. članak 210. Poreznog zakona Ruske Federacije). utvrđeni rokovi prijaviti se Federalnoj poreznoj službi kao porezni agent, podnoseći je na vrijeme i

Stopa poreza na dohodak ovisi o kategoriji izvođača:

- 13% trebalo bi se oduzeti od prihoda stanovnika Ruske Federacije, uključujući strane visokokvalificirane stručnjake;

- 30% odnosi se na nerezidente, uključujući strane izvođače.

Ovaj se porez mora obustaviti prilikom isplate naknade i prenijeti ili na dan stvarnog prijenosa novca ili na dan knjiženja na račun izvođača. Ako izvođaču bude dodijeljena nenovčana nagrada, o tome se mora obavijestiti porezna uprava.

Važno! Prilikom sklapanja GPC ugovora sa samostalnim poduzetnikom, porez na dohodak nije potrebno obustaviti, jer samostalni poduzetnici isplaćuju dohodak od poduzetničke aktivnosti sami.

Porezne olakšice

Obveznici poreza na dohodak imaju pravo ostvariti zakonom dopuštene poreze porezne olakšice(Poglavlje 23 Poreznog zakona Ruske Federacije):

- profesionalni odbitak – može se smanjiti porezna osnovica iznos stvarnih troškova nastalih temeljem ugovora;

- standardni odbitak - primjenjuje se po stopi poreza na dohodak od 13% (ovo su obični odbici za vas i porezni odbitak za djecu);

- odbitak imovine nije predviđen prema GPC ugovoru.

Uplata doprinosa u socijalne fondove

Primanja prema GPC sporazumu podliježu doprinosima za osiguranje u mirovinski fond na potpuno isti način kao plaće po ugovoru o radu. U isto vrijeme, stopa odbitka u mirovinski fond iznosi 26% plaće zaposlenika.

Iznimka je uplata Fondu socijalnog osiguranja, budući da naručitelj ne kontrolira radni proces izvođača, te stoga nije odgovoran za moguće ozljede, nesreće ili profesionalna oboljenja.

Pažnja! Također, neće se isplaćivati rodiljne naknade. Ali takvo osiguranje može biti predviđeno kao dodatna klauzula u ugovoru.

Postupak sklapanja radnog odnosa (prema GPC ugovoru)

Postupak sklapanja GPC ugovora sličan je uspostavi bilo kojeg ugovornog odnosa, budući da predstavlja uspostavu pravnih veza između stranaka, što je uređeno poglav. 28 Građanski zakonik Ruske Federacije.

Prolazi kroz sljedeće faze:

- Ponuda - strana koja predlaže sklapanje ugovora upućuje svoju ponudu drugoj strani pismeno ili usmeno. Mora sadržavati bitne ugovorne odredbe i namjeru sklapanja ugovora nakon odgovora.

- Prihvat je odgovor na ponudu za sklapanje ugovora.

- Formuliranje teksta sporazuma.

- Potpisivanje od strane stranaka.

Kako sastaviti GPC ugovor

Građanski ugovor s pojedincem sadrži sljedeće obvezne odjeljke.

- Predmet ugovora je rezultat izvođenja radova ili pružanja usluga.

- Ugovorno razdoblje je određeni datum do kojeg se mora prezentirati navedeni rezultat.

- Prava i obveze ugovornih strana - izvođač se obvezuje postići rezultat naveden u predmetu ugovora i osigurati ga naručitelju, a ovaj mu se obvezuje isplatiti naknadu u ugovorenom iznosu. Izvođač ima pravo delegirati izvođenje ili uključiti dodatne treće strane.

- Odgovornost ugovornih strana - opisane su sankcije u slučaju neispunjavanja uvjeta ugovora.

- Uvjeti za promjenu i raskid - potrebno je naznačiti hoće li prestati dogovorom naručitelja i izvođača ili istekom naznačenog roka.

- Podaci o obje strane.

Izmjena i raskid građanskopravnih ugovora

Ove radnje možete izvršiti dobrovoljno ili prisilno.

Prema dogovoru stranaka, to se može učiniti prema bilo kojoj proceduri iu bilo koje vrijeme tijekom trajanja ugovora.

Ako samo jedna stranka zahtijeva izmjene ili raskid, o tome će odlučiti sud ako smatra da je zahtjev opravdan. To je moguće samo ako je jedna od strana bitno povrijedila propisane uvjete.

Sporazum o izmjeni ili raskidu ugovora dobrom voljom stranaka sastavlja se i potpisuje po postupku sličnom ugovoru. Stupa na snagu od trenutka potpisivanja.

Prisilni sudski raskid, obveze stranaka se mijenjaju ili prestaju od trenutka pravomoćnosti sudske odluke.

Ako pronađete grešku, označite dio teksta i kliknite Ctrl+Enter.

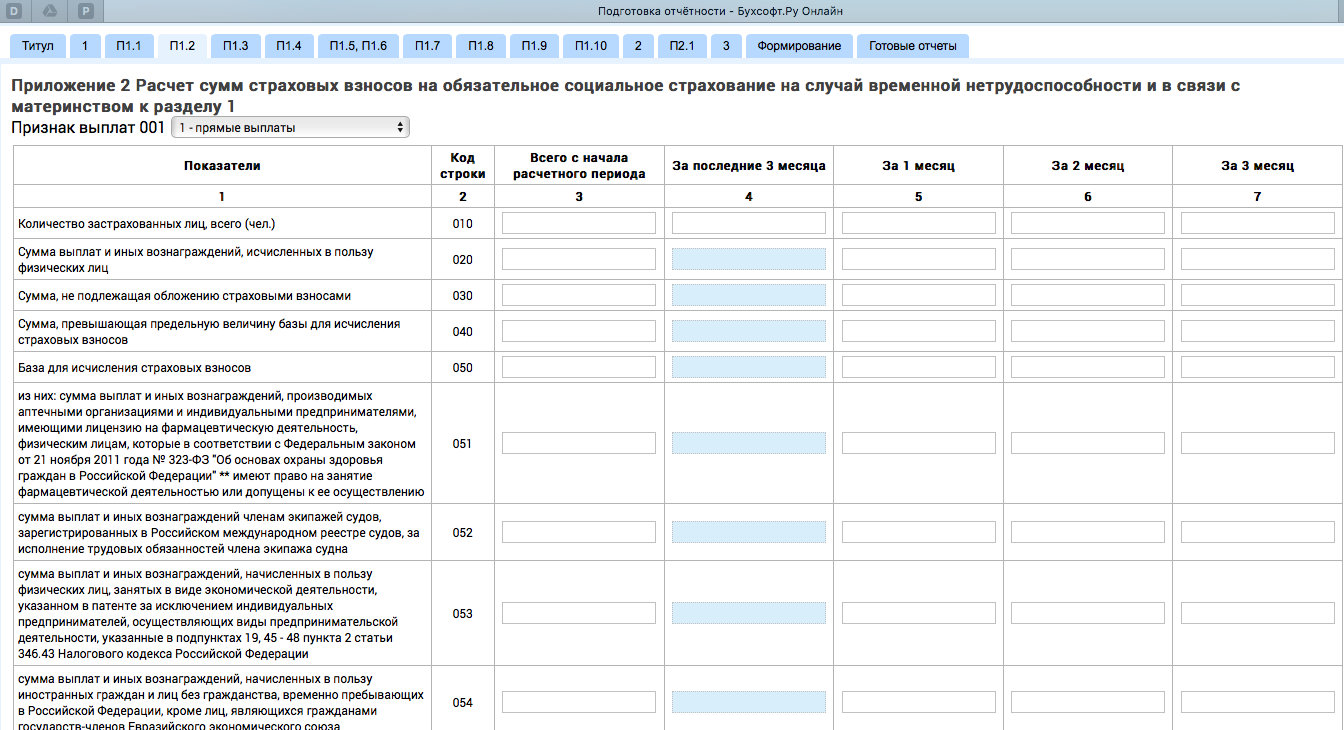

Obračun premija osiguranja (u daljnjem tekstu: obračun) za prvo polugodište 2017. potrebno je dostaviti Federalnoj poreznoj službi najkasnije do 31. srpnja. S tim u vezi, razjasnit ćemo važno pitanje: kako ispuniti obrazac za plaćanje ako je sa zaposlenikom sklopljen ugovor o građanskom pravu?

Osoba koja radi na temelju GPA osigurana je samo u zdravstvenoj i mirovinsko osiguranje. Uplate u mirovinski fond i fond obveznog zdravstvenog osiguranja moraju se prikazati u pododjeljcima 1.1. i 1.2., u Dodatku 1. Odjeljku 1. obračuna, gdje se utvrđuju iznosi doprinosa za obvezno zdravstveno osiguranje i obvezno zdravstveno osiguranje.

![]()

Doprinosi u Fond socijalnog osiguranja za VNIM osiguranje(privremena nesposobnost i materinstvo) za isplate zaposlenicima koji rade po GPA, nisu kreditirani, i stoga se ne odražavaju u odjeljku 1 Dodatka 2 u redovima 010, 020, 030.

Za automatsko generiranje ispravnog izvješća, u programu BukhSoft: Plaće i osoblje morate naznačiti da zaposlenik radi prema GAP-u. možete vidjeti kako to učiniti.

Da biste izračunali plaćanje u imeniku, morate odabrati poziciju koja odgovara sklopljenom ugovoru: 251 „Prema ugovoru” ili 252 „Prema ugovoru o uslugama” ili druge. Takva obračunska razdoblja ne podliježu doprinosima Fondu socijalnog osiguranja, tako da se zaposlenik neće automatski uzeti u obzir pri izračunu ( ako ste naveli vrstu naloga).

Ako iz nekog razloga odlučite uzeti u obzir doprinose Fondu socijalnog osiguranja za zaposlenika koji radi na temelju GPA-a, jednostavno označite okvir u imeniku. Uplate će automatski ići u Dodatak 2 u recima 010, 020, 030.

U odjeljku 3 potrebno je navesti svojstvo osigurane osobe (1 – osiguranik, 2 – nije). U pododjeljku 3.1 za zaposlenike koji rade prema GPA, stavljamo 1 u retke 160 i 170, a 2 u red 180.

Može se sklopiti s istim zaposlenikom te građanski ugovori i ugovori o radu. Zatim u polju “vrsta ugovora” birate radnu snagu, a GPA nije potrebno dodavati. Ovaj zaposlenik će biti uvršten u redak 010. U 020 će biti ispisane sve vremenske razgraničenja za njega, au 030 samo neoporezive isplate.

U pododjeljku 3.1 za takve zaposlenike stavljamo 1 u redove 160, 170, 180. U ovom slučaju ne treba uzeti u obzir činjenicu da osoba također obavlja posao prema GPA.

Dobre vijesti

U usluzi Bukhsoft Online do 1. kolovoza 2017. otvorili smo pristup formiranju DAM-a potpuno besplatno!

Želimo Vam ugodan rad i uspješan završetak izvještavanje!