Franšizing: Računovodstveno i porezno knjigovodstvo poslovanja po ugovoru o trgovačkoj koncesiji

Na pitanje "Što je paušalni iznos? može se odgovoriti doslovno ukratko - ovo je trošak franšize.

Nekome će ovaj odgovor možda biti dovoljan, no znatiželjniji i znatiželjniji, koji će također kupiti franšizu, neće se zadovoljiti ovim jednostavnim objašnjenjem.

Dakle, što je paušalni iznos? Kako i po kojim parametrima se formira? Postoji li razlika između paušala i tantijema? I po čemu se međusobno razlikuju? Zašto je paušalna naknada nekih franšiza veća od milijun kuna, a drugih uopće nema?

Pokušajmo odgovoriti na ova pitanja.

Paušalni iznos je...

Etimologija izraza "paušalni doprinos" u ruskom poslovnom vokabularu vrlo je zanimljiva.

Unatoč činjenici da se franšiza u svom modernom obliku oblikovala u Sjedinjenim Državama, u ruskom leksikonu termin koji se odnosi na trošak franšize u Americi je franšizapristojba(u prijevodu s engleskog - naknada za licencu) - nije se ukorijenio. Umjesto toga koristimo njemački izraz die Pauschale, koji je pak izveden iz srodne riječi der Bausch u prijevodu "debeli komad nečega".

Još čudnija je činjenica da definicija paušalnog iznosa, kao načelne, i franšizinga, kao vrste poduzetničke aktivnosti općenito, ne u ruskom zakonodavstvu. Međutim, nepostojanje ovih pojmova u građanskom zakoniku ne znači da franšizing u našoj zemlji ne postoji ili da uopće nije legaliziran. Franšizing u Rusiji funkcionira, ali je još uvijek reguliran ugovorom o komercijalnoj koncesiji (članci 1027-1040 Građanskog zakonika Ruske Federacije). Na istom mjestu, u članku 1030. Građanskog zakonika Ruske Federacije, spominje se da ugovor o komercijalnoj koncesiji može sadržavati klauzulu o naknadi koju korisnik (čitaj "franšizoprimac") plaća nositelju prava (čitaj "franšizor" ) u obliku jednokratnih i/ili periodičnih fiksnih plaćanja (čitaj "paušalni iznos" i "tantijeme").

Na ovaj način, paušal je fiksni iznos koji primatelj franšize plaća davatelju franšize prema ugovoru o komercijalnoj koncesiji. U praksi to znači da poduzetnik kupnjom franšize i sklapanjem ugovora s davateljem franšize stječe pravo poslovati pod zaštitnim znakom davatelja franšize, koristeći njegovo ime, tehnologije, standarde i proizvode.

Paušalni iznos i autorski honorari

Kao što je gore spomenuto, ugovor o komercijalnoj koncesiji predviđa i jednokratna, jednokratna plaćanja i periodična plaćanja. Paušalni iznos je jednokratna isplata. Platite i zaboravite. Naziva se još i ulazna naknada ili početna uplata jer se plaća odmah nakon sklapanja ugovora o gospodarskoj koncesiji. Tek nakon uplate paušalne naknade započinje aktivna interakcija između davatelja i primatelja franšize.

Zapamtite, paušalni iznos nije jedino ulaganje u franšizno poslovanje. Ulaganja u pokretanje franšiznog poslovanja nisu ograničena na paušalni iznos. Nitko nije otkazao kupnju opreme, nabavu robe, plaćanje osoblja, najamnine itd. U što će biti utrošena početna investicija možete saznati tako da te podatke zatražite od predstavnika franšize u BIBOSS-u.

Paušalno: knjiženja u računovodstvu

Kao i sve druge stavke prihoda i primanja, plaćanje paušalnog doprinosa ogleda se u računovodstvo i oporezivanje i davatelja i primatelja franšize.

Pravila za evidentiranje računovodstvenih transakcija stranaka franšizinga temelje se na odredbi „Računovodstvo nematerijalne imovine” PBU 14/2007.

Razmotrite sustav obračuna i oporezivanja paušalnog doprinosa na primjeru tvrtke koja se od 2006. godine razvija po franšiznom sustavu i ima više od 1000 franšiznih poduzeća. Ekonomski model ove franšize predviđa samo plaćanje paušalnog doprinosa u iznosu od 370 tisuća rubalja.

Usput, treba napomenuti da je djelatnost prema ugovoru o franšizi glavna za tvrtku 33 Penguins, stoga se primitak naknade prema ugovoru - paušalni iznos - odražava na prihod od prodaje. Ako franšizing nije glavna djelatnost tvrtke, ulazna naknada se odražava na poslovni prihod.

Pri primanju paušalnog doprinosa koristiti knjigovodstvena knjiženja 51/62, 76, a kod plaćanja 60, 76/51.

Kad smo već kod plaćanja. Računovodstvo primatelja franšize „33 Penguins“ paušalni doprinos uračunava u troškove budućeg razdoblja na računu 97 „Troškovi budućeg razdoblja“. Nadalje, paušalni doprinos se u jednakim dijelovima pripisuje troškovima redovnih aktivnosti tijekom trajanja ugovora. U slučaju franšize 33 Penguins, u roku od 5 godina.

U budućnosti će računovodstveni odjeli davatelja i primatelja franšize međusobno komunicirati u okviru modela "Dobavljač-kupac".

Govoreći o oporezivanju paušalnog doprinosa, valja imati na umu da za potrebe PDV-a davanje isključivih prava na korištenje temeljem ugovora o franšizingu (komercijalnoj koncesiji) smatra se pružanjem usluga.

Ako je ugovor sklopljen uz uvjete naknadnog plaćanja, tada se PDV obračunava na iznos paušalnog plaćanja na dan stupanja ugovora na snagu. Ako ugovor o komercijalnoj koncesiji predviđa avansna plaćanja: jednokratno plaćanje - prije prijenosa prava korištenja kompleksa isključivih prava; periodična naknada - prije početka tromjesečja za koje se isplaćuje.

U tom slučaju nositelj prava dužan je na dan primitka predujma obračunati PDV na njegov iznos i procijenjenu stopu. Potom u roku od pet kalendarskih dana korisniku izdati račun za primljeni predujam. Nakon prijenosa prava korištenja skupa prava (za jednokratnu isplatu) ili isteka tromjesečja (za periodičnu isplatu), nositelj prava na cjelokupni iznos dospjele naknade obračunava PDV i izdaje račun na korisnik. Iznos plaćenog poreza od predujma se odbija.

Sedam lica paušala

Dakle, da bi otvorio franšizni obrt, poduzetnik treba platiti paušalnu naknadu. Čini se da je sve jednostavno, ali nije bilo tamo.

Proučite li ponudu franšiza u BIBOSS-u, primijetit ćete da veličina paušalne naknade varira od franšize do franšize - od 15 tisuća do 2,5 milijuna rubalja- a ponekad nikako.

Na primjer, nema paušala Većina trgovina odjećom posluje na franšizi, kao i one tvrtke za koje je franšiza način da povećaju broj prodajnih mjesta za svoje proizvode. Što je više franšiznih poduzeća i što više robe prodaju, to će biti veći obujam proizvodnje, što znači da će se povećati i profit. Zato dobro posluje bez naplate paušalne naknade od svojih partnera.

No, ako franšizu promatrate kao proizvod ili uslugu, onda paušalna naknada ima funkciju cijene i formira se prema određenom sustavu određivanja cijena. S ove točke gledišta,

franšiza ima vlastitu cijenu i maržu, od koje se sastoji paušalna naknada.

Ali također ne biste trebali zaboraviti na maržu na robu - franšizu. Prisjetimo se najvažnijeg pravila određivanja cijena - to je pružanje proizvoda ili usluge po cijeni koju je kupac spreman dati, a pritom će prodavač biti zadovoljan. Franšiza nije iznimka. Paušalna naknada je iznos koji je poduzetnik spreman platiti kako bi pokrenuo posao pod određenim brendom i uz pomoć davatelja franšize. Što više cijeni prilike koje stekne, paušalni iznos postaje veći.

U svakom slučaju, visinu paušalne naknade određuje davatelj franšize, stoga predlažemo da se upoznate s načelima formiranja paušalne naknade za više tvrtki.

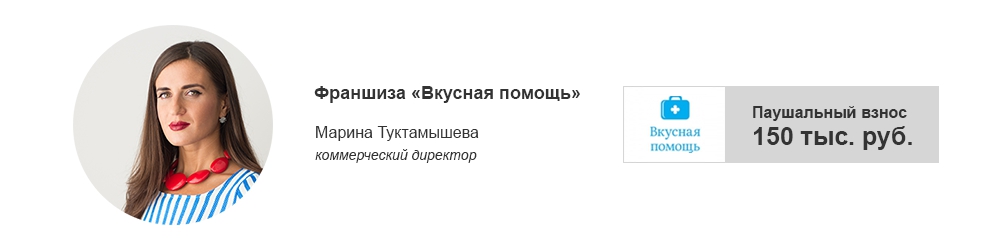

Paušalni doprinos za našu tvrtku je iznos koji partner plaća za korištenje robne marke Tasty Help.

Paušalna naknada naše franšize može se nazvati dovoljnom simbolična. Taj je iznos određen ugovorom o gospodarskoj koncesiji koji se sklapa na neodređeno vrijeme.

Franšizu nismo stvorili zbog primanja paušalnog doprinosa, već zbog popularizacije našeg brenda i povećanja prodajnih mjesta naših proizvoda. Zato ne povećavamo paušal, lojalni smo partnerima i opredijeljeni za dugoročni rad.

Paušalnu naknadu shvaćamo kao određeni stupanj ozbiljnosti od strane primatelja franšize - njegovu spremnost da zastupa brend i razvija svoje poslovanje s nama.

Nepostojanje paušalne naknade dodatna je prednost franšizne ponude. Bez paušala i tantijema, franšiza je više atraktivan i konkurentan na franšiznom tržištu.

Dakle, primatelj franšize plaća samo količinu robe koja je predviđena ugovorom o nabavi sklopljenim uz ugovor o komercijalnoj koncesiji.

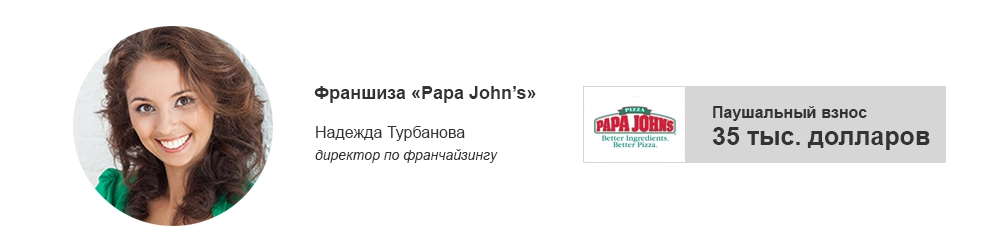

Početna naknada za kupnju franšize Papa John je 35 tisuća dolara. Prije svega, trošak paušalne naknade u dolarima je zbog činjenice da PJWRI razvija Papa John's master franšizu, što znači da PJWRI u početku dogovara iznos paušalne naknade, a također plaća nositelja autorskih prava - američka tvrtka Papa John's - za otvaranje svake pizzerije koju otvore primatelji podfranšize. I plaća u dolarima.

Logično je da također prihvaćamo ulaznu naknadu od naših primatelja podfranšize u ovoj valuti. To je ono što većina međunarodnih tvrtki koje rade na franšizingu u Rusiji rade kako bi se zaštitile valutne fluktuacije koje su kod nas tako česte.

Vrijedno je dodati da paušalni doprinos ima posebnu ekonomiju pogrešnog izračuna. Prije svega, to se odnosi na očekivanu profitabilnost franšiznog objekta.

Ako detaljnije razmotrimo ovo pitanje, onda je, prije svega, paušalna naknada plaćanje za pravo na rad pod svjetski poznatim brendom, za pružene tehnologije i recepte. Ali ne samo.

Na primjer, početni doprinos Papa Johna koji su platili primatelji podfranšize također pokriva troškove PJWRI-ja za provođenje obuke za primatelje franšize u Moskvi, putovanja stručnjaka tvrtke radi otvaranja objekta u gradu primatelja franšize, za razvoj izgleda restorana i marketinškog plana. U Osim toga, nakon plaćanja primatelj paušalne podfranšize se priprema, i što je najvažnije, snažan prodajni alat- stranica lokalizirana za svakog partnera.

Da bi brend postao poznat i donosio značajne prihode, potrebno je veliko iskustvo i financijska ulaganja u posao. Prije nego što brend postane poznat, potrebno je dosta vremena veliki broj vrijeme.

Franšizing je sljedeći korak u isplativoj investiciji. Međutim, kao i kod svake vrste poslovanja, postoje određeni rizici koji mogu utjecati na gospodarski rast i razvoj novog pothvata. U ovom slučaju, iznos novca dobiven kao rezultat prodaje franšize djelomično nadoknađuje vjerojatne gubitke.

Vrste plaćanja franšize

Materijalna naknada za korištenje žiga utvrđuje se ugovorom i ostvaruje se na različite načine. Mogućnosti plaćanja ovise o mnogim čimbenicima.

Dostupne su sljedeće opcije plaćanja franšize:

- Paušalni iznos.

- Mjesečna plaćanja - tantijemi.

- Kombinirana plaćanja.

Zakonodavna strana franšizinga

U većini slučajeva, kada kupujete prava na korištenje poznatih robnih marki, morate platiti početnu uplatu ili paušalnu naknadu. Što je ovo? Jednostavnim riječima formulirati kao osnovnu cijenu preuzetog posla. Pojam dolazi od njemačke fraze der Bausch, iako je franšiza podrijetlom američka.

Treba napomenuti da zakon Ruska Federacija ne postoje uvjeti poduzetničke aktivnosti prema franšiznoj shemi. Međutim, pravni posao obavlja se pravno regulirano. Prema jednom od stavaka dokumenta, korisnik može platiti naknadu nositelju prava u obliku redovnih ili jednokratnih plaćanja.

Definicija predujma

Dakle, ono što je paušalni doprinos definira se kao određeni iznos koji se plaća vlasniku trgovačke marke temeljem ugovora o trgovačkoj koncesiji. U praktičnom smislu, primatelj franšize, stječući pravo na poduzetničku aktivnost, koristi ne samo ime robne marke, već i druge marketinške proizvode koje je razvila tvrtka.

Prilično velik broj poduzetnika sada razmišlja o pokretanju vlastitog posla ne pod svojim novostvorenim brendom, već pod dovoljno poznato ime.

Međutim, franšiza ima veliki broj zamki koje je potrebno riješiti prije potpisivanja odgovarajućeg ugovora.

Paušalni iznos

Trgovci koji razmišljaju o otvaranju vlastite franšize još uvijek ne mogu u potpunosti razumjeti što podrazumijeva pojam paušalnog iznosa.

Zapravo, to uopće ne iznenađuje, jer je ovaj izraz došao u zemlju iz engleskog jezika koje ne posjeduju svi.

Ako date definiciju takve naknade, ispada da je to pravi uspjeh franšizinga..

Svaka se franšiza sastoji od malog broja dijelova odjednom, a jedan od njih je upravo takva paušalna naknada.

Često postoji situacija kada prilično velika poduzeća traže pomoć od manjih za razvoj vlastitog poslovanja. Ovakav vid suradnje je optimalan za svaku od strana jer donosi obostranu korist.

Smisao ovog odnosa je taj veliki poduzetnik daje na korištenje malom svoje:

- Tehnologija.

- Proizvodi.

- Usluge.

- Zaštitni znak.

U isto vrijeme, u bez greške dužan je sastaviti ugovor o međusobnoj suradnji koji predviđa takav doprinos.

Plaćanje je obvezno od strane partnera za pružanje usluga.

Jednokratno plaćanje

Zapravo, isplata kao paušalni iznos se rijetko koristi.

Najčešće se koristi samo u određenim slučajevima, kada partner još nije poznat na tržištu i stoga postoje sumnje da je:

- Hoće li moći izvesti ispravna implementacija.

- Može voditi uspješan razvojno izdanje.

Nerijetko se doprinos koristi u situaciji kada nije moguće kontrolirati proizvode proizvedene prema određenoj licenci.

Ovdje davatelj franšize neće moći dobiti sve određene podatke potrebne za točan izračun.

Najčešće, plaćanje iznosi dvadeset do dvadeset posto ukupne cijene licence.

paušalni porez

Osim paušalnog plaćanja postoji i drugi fiksno plaćanje Riječ je o takozvanom paušalnom porezu.

paušalni porez je fiksno plaćanje, naplaćeno u određenim iznosima, koji ni na koji način ne ovise o svim vrstama ekonomskih varijabli.

Najčešće, plaćanje iznosi dvadeset do dvadeset posto ukupne cijene licence.

Osim toga, također je vrijedno posebno istaknuti činjenicu da se takav paušalni porez također može pripisati kategoriji troškova, koji ni na koji način ne ovise o izravnom obujmu cjelokupne proizvodnje.

Plaćanje i knjiženja

Žice su različite:

- promjene;

- unos veličine ukupni instalirani kapital.

Te bi se promjene trebale izravno odraziti na proces izravnog pružanja svih vrsta franšiznih usluga. Sličan instalirani kapital mora pridonijeti mlađi partner.

Obavljajući svoje izravno pružanje takvih usluga, franšizing odražava svoje cjelokupno kretanje raznim knjiženjima, na primjer, doprinos kapitalu.

Svi pokreti takvog ožičenja moraju biti potkrijepljeni raznim dokumentima.

Pritom davatelj franšize mora voditi računa o cjelokupnom kretanju kapitala, pružajući sve ugovorene usluge.

Paušalni i mjesečni tantijemi

Sada je izgradnja vlastitog posla stjecanjem franšize popularan način.

Uz stjecanje takve franšize, poduzetnik dobiva i veliki broj raznih bonusa, kako bi što može uključivati:

- Dovoljno niska cijena za robu, koji će kasnije poslužiti za poslovanje.

- Svo osoblje će biti obučeno od strane iskusnih primatelja franšize, a to će pomoći razvoju poslovanja, jer u trgovini i pružanju usluga trebaju raditi samo kvalificirani ljudi.

- Stalna podrška od velika tvrtka.

- Prepoznatljiva vrsta pružene usluge ili poznati brand. Takva će organizacija, zbog svoje poznatosti, imati stalan protok kupaca, što je vrlo važan pokazatelj za svakog poslovnog čovjeka usmjerenog izravnom razvoju i stalnom rastu prihoda.

Optimalan iznos doprinosa, kao i tantijeme doprinose kompetentan i uspješan poslovni razvoj.

Prilikom kupnje franšize partner mora platiti određeni iznos, a paušalna naknada čini prilično velik dio te uplate.

Naknada se obično plaća samo jednom. Pritom se može platiti u ratama ili se može dati odmah u ukupnom iznosu. Međutim, najčešće veliki partneri traže plaćanje u kratkom roku.

I evo koncepta tantijema može se pripisati potpuno suprotnim vrstama plaćanja. Ova plaćanja mora izvršiti podružnica koja je kupila tu određenu franšizu.

U isto vrijeme, tantijeme mogu biti dvije potpuno različite vrste:

- Fiksni iznosšto je unaprijed dogovoreno u ugovoru.

- Određeni postotak, koja se naplaćuje iz dobiti suradnika.

Kako bi osigurali uspješan rad svog poslovanja, partneri moraju odabrati najbolju naknadu za njih, najkorisniju za svaku od strana.

Ako je tantijema previsoka, tada će određena profitabilnost ove franšize biti prilično podcijenjena. Zbog toga se cijela poanta poslovanja može brzo izgubiti.

Otvaranje vlastitog posla, pri izravnoj kupnji franšize, košta posebna pažnja platite naknadu i iznos tantijema kako biste sami točno utvrdili koliko je ova ponuda atraktivna i isplativa.

Stopa naknade

Velika je razlika između doprinosa i tantijema, prvu isplatu određuje izravno sam veliki poduzetnik, a druga je određena stopa.

Velika je razlika između doprinosa i tantijema, prvu isplatu određuje izravno sam veliki poduzetnik, a druga je određena stopa.

Stopa naknade- Riječ je o određenom iznosu koji se koristi kao nagrada vlasniku za korištenje njegovih autorskih prava.

Ovo implicira činjenicu da je partner po primljenom ugovoru dužan platiti:

- Zaštitni znak.

- Marka.

Pritom valja istaknuti da po utvrđenoj cijeni tantijema također uključuje sve vrste dodataka:

- Raznovrsno promaknuća.

- Cijena sav marketing.

- Troškovi obuke osoblje.

- Smještaj potrebne informacije izravno na web stranici ovog brenda.

Autorska prava se mogu izračunati na dva različita načina:

- Određeni postotak marke. Ova vrsta se često koristi u situacijama kada trgovina koristi različite marže za određeni proizvod.

- Fiksno definirani izračun. Plaćanje je trajno i ovisi izravno o samom ugovoru. Dodijeljeni iznos uvelike ovisi o velikom broju pokazatelja, primjerice o površini korištene zgrade, broju novih i stalnih kupaca te cijeni svih usluga franšize. Najčešće ovu vrstu koriste tvrtke kojima je teško izračunati cjelokupni iznos stalnih prihoda.

- Postotak izračunat iz prometa cijelog poduzeća. Sada ove vrste tantijema se smatra najpopularnijom, jer se obračunava određeni postotak naveden u ugovoru.

Royalty franšiza

Takav koncept znači određena naknada, koje provodi partner, za sve vrste nekretnina koje su mu prenesene u izravno vlasništvo, kao i razne tehnološke uređaje.

Plaćanje se u ovom slučaju vrši za dobivanje izravnog prava korištenja različitih položaja koji su zaštićeni patentima.

Prilikom stjecanja franšize potrebno je naplatiti naknadu da partner ima puno pravo raspolagati:

- zaštitni znak.

- Logo.

- Slogan.

Time možete privući kupce k sebi, budući da ne morate trošiti puno na razvoj ili stvaranje svog brenda.

Franšiza bez paušalne naknade

Franšiza znači određeni skup prava određenog poduzeća koristiti intelektualno vlasništvo potpuno drugog poduzeća.

Takvi opisi moraju biti priloženi ugovoru koji se sklapa između dviju strana koje surađuju, čime se formalizira franšiza između njih.

Izravno u tekstu sporazuma informacije moraju biti dostavljene o čemu se tiče odnos obiju strana.

Ako po dogovoru paušalno plaćanje nije naznačeno, to znači da velika tvrtka nudi suradnju bez naknade.

Na ovaj način, privlači velik broj zainteresiranih poduzetnika koji žele distribuirati robu.

U takvoj situaciji tzv dilerski odnosi, u kojem će jedno poduzeće proizvoditi i prodavati na veliko razne proizvode, a drugo će te proizvode distribuirati i prodavati pod robnom markom proizvodnog poduzeća.

Istodobno, puni vlasnik takve robe uvijek je izravno sam davatelj franšize, koji može samostalno diktirati sva pravila za postupak prodaje proizvoda.

Za samog trgovca također će biti određene koristi od ovog dogovora, jer neće imati velikih troškova.

Međutim, u takvoj situaciji teško će ostvariti veliki profit, jer najčešće dobavljač ovog proizvoda ne pruža priliku za razvoj poslovanja i povećanje dobiti.

* Izračuni koriste prosječne podatke za Rusiju

Do danas, rusko porezno zakonodavstvo ne sadrži porezne značajke koje su jedinstvene za franšizu. To znači da samostalni poduzetnik koji ima sklopljen ugovor o gospodarskoj koncesiji, kao u slučaju otvaranja vlastiti posao od nule, može birati između općeg i pojednostavljenog sustava oporezivanja.

Pri odabiru redovitog (općeg) sustava oporezivanja poduzetnik će plaćati sljedeće poreze: porez na dohodak pojedinaca(porez na dohodak), porez na dodanu vrijednost (PDV), premije osiguranja(bivši ESN). Na dohodak koji primatelj franšize - samostalni poduzetnik oporezuje se porezom na dohodak po stopi od 13% (poglavlje 23. "Porez na dohodak fizičkih osoba" porezni broj RF). Kao i u drugim slučajevima poslovanja, ovom se vrstom poreza oporezuju svi prihodi koje primatelj franšize ostvari od poslovanja, umanjeni za iznos stvarno nastalih i dokumentiranih troškova koji su u izravnoj vezi s primitkom tih prihoda (tzv. profesionalni porezni odbitci). Troškovi uključuju plaćene premije osiguranja. Koje će priznate rashode iskazati u prijavi, utvrđuje sam porezni obveznik na način na koji se porezno utvrđuju rashodi u skladu s poglavljem „Porez na dobit“.

Glavni troškovi koje individualni poduzetnik može imati u procesu sklapanja ugovora o gospodarskoj koncesiji su troškovi državna registracija ugovori o franšizi (uključujući državnu naknadu), troškovi za naknadu davatelju franšize (tantijeme i paušalna naknada uključeni su analogno troškovima povezanim s proizvodnjom i/ili prodajom), troškovi za obuku primatelja franšize (u slučaju da je naknada za obuku izdvojena u ugovoru odvojeno od paušalne naknade i posebno se plaća), troškovi u obliku nabavne cijene robe koju primatelj franšize kupuje izravno od davatelja franšize ili drugih dobavljača (ali samo ako primatelj franšize naknadno ih preprodaje u okviru svojih poslovnih aktivnosti), troškove reklamiranja proizvoda koje korisnik prodaje ili proizvodi, usluge koje pruža ili obavljeni posao. U iznos tantijema često su uključeni i troškovi oglašavanja, što je sasvim razumljivo, jer davatelj franšize ima izravan interes u poticanju prodaje proizvoda pod svojim brendom. Međutim, ako postoje reklamne kampanje koje pokreće davatelj franšize, primatelj franšize također ima pravo reklamirati svoju djelatnost u regiji u kojoj je obavlja. U tom slučaju njegovi troškovi oglašavanja umanjuju poreznu osnovicu.

U skladu s podstavkom 20. stavka 1. članka 346.16 Poreznog zakona Ruske Federacije, primatelj franšize na pojednostavljenom sustavu oporezivanja može uzeti u obzir kao troškove troškove oglašavanja proizvedene ili kupljene i / ili prodane robe, radova ili usluga, zaštitni znak ili znak usluge. Računovodstveni postupak naveden je u članku 264. Poreznog zakona Ruske Federacije. Troškovi oglašavanja koji nisu navedeni u kodeksu priznaju se u iznosu ne većem od 1% prihoda od prodaje, utvrđenog u skladu s člankom 249. Poreznog zakona Ruske Federacije.

Ponavljamo da je takve troškove moguće uzeti u obzir samo ako poduzetnik sve svoje troškove može potvrditi na papiru. Ako nema potrebni dokumenti dokazujući visinu troškova, tada će profesionalni porezni odbitak iznositi 20% ukupnog prihoda koji je korisnik ostvario u okviru svoje poduzetničke djelatnosti.

U naknadu davatelja franšize uključen je i porez na dodanu vrijednost (PDV). Za to korisnik mora imati račun s ukupnim iznosom naknade i pripadajućim iznosom PDV-a, koji mu izdaje nositelj autorskog prava. Prema članku 164. Poreznog zakona Ruske Federacije, stopa PDV-a na robu i usluge u cijeloj zemlji iznosi 18%. Međutim, postoje određene iznimke: određeni proizvodi za djecu, određeni prehrambene namirnice, periodika i knjige edukativnog karaktera te određeni medicinski proizvodi domaće i strane proizvodnje oporezuju se po stopi od 10%. Iznos PDV-a na plaćanja davatelju franšize odbija se na uobičajeni način, što je regulirano člancima 171. i 172. Poreznog zakona Ruske Federacije. Pravo na potraživanje iznosa PDV-a nastaje tek nakon plaćanja paušalne naknade. U slučaju tantijema, PDV se može odbiti nakon svake isplate naknade nositelju prava. Sukladno tome, porezni odbici od troškova drugih radova ili usluga koji su potrebni za obavljanje poduzetničkih aktivnosti prema ugovoru o komercijalnoj koncesiji također se provode u skladu s odredbama poglavlja 21. Poreznog zakona Ruske Federacije.

Spremne ideje za vaš posao

Korisnik - samostalni poduzetnik također plaća premije osiguranja (ranije su se zvali jedinstveni socijalni porez), u iznosu od 34% plaće. Za neke vrste djelatnosti dostupna je povlaštena stopa premija osiguranja (na primjer, za organizacije koje rade u području informacijske tehnologije ili pružanje inženjerskih usluga, tvrtke koje zapošljavaju osobe s invaliditetom i brojna druga poduzeća).

Ako poduzetnik preferira pojednostavljeni sustav oporezivanja (STS), tada će u ovom slučaju kamatna stopa na poreze biti od 6 do 15%, ovisno o vrsti pojednostavljenog oporezivanja. Dodatna prednost je nepostojanje transfera u izvanproračunske fondove ako ih pojedinačni poduzetnik nema zaposlenici. Porezom se oporezuje dohodak koji pojedini poduzetnik ostvari tijekom poreznog razdoblja u novcu ili naravi, umanjen za izdatke za stjecanje dobiti. Troškovi koji se prihvaćaju za takav odbitak određeni su odredbama poglavlja 25 Poreznog zakona Ruske Federacije. Poreznim obveznicima koji su odabrali pojednostavljeni sustav oporezivanja izdaci se priznaju kao rashod nakon stvarnog plaćanja, sukladno st. 2. čl. 346.17 Poreznog zakona Ruske Federacije. A sukladno stavku 1. čl. 252 Poreznog zakona Ruske Federacije, primljeni prihod može se umanjiti za troškove ako su potonji ekonomski opravdani, potvrđeni dokumentima koji ispunjavaju zahtjeve zakona i proizvedeni za poduzetničke aktivnosti radi ostvarivanja prihoda. Ako rashodi ne zadovoljavaju barem jedan od ovih uvjeta, tada neće biti moguće smanjiti oporezivi dohodak.

U slučaju individualni poduzetnici poslujući prema ugovoru o komercijalnoj koncesiji, takvi troškovi uključeni u troškove uključuju troškove plaćanja paušalne naknade i tantijema, troškove u obliku nabavne cijene robe kupljene od davatelja franšize ili drugih dobavljača, troškove obuke za trčanje franšizno poslovanje.

Pojedinačni poduzetnici koji su odabrali pojednostavljeni porezni sustav plaćaju porez kvartalno. Dakle, za godinu moraju izvršiti četiri plaćanja: za prvi, drugi, treći i četvrti kvartal, respektivno. Plaćanje za prva tri tromjesečja za pojedinačne poduzetnike prema pojednostavljenom poreznom sustavu mora biti primljeno najkasnije do 25. dana u mjesecu koji slijedi nakon izvještajnog mjeseca (to jest, najkasnije do 25. travnja, 25. srpnja i 25. listopada). A porez po pojednostavljenom poreznom sustavu za četvrto tromjesečje izvještajne godine plaća se najkasnije do 30. travnja sljedeće godine. Poduzetnik može platiti porez na račun putem Sberbanke ili platnom karticom putem IP obračunskog računa ili uz pomoć banke klijenta. Iznos poreza može se umanjiti za iznos fiksnih doprinosa, ali ne više od polovine. To znači da pojedinačni poduzetnik na pojednostavljenom poreznom sustavu od 6% može smanjiti poreznu stopu na 3%.

Gotove ideje za vaš posao

Od 2013. godine pojedini poduzetnik može odabrati tzv patentni sustav oporezivanje (PSN), koji je zamjena za takve režime kao što su pojednostavljeni (STS), imputirani (UTII) i poljoprivredni porez (ESHN). Moguće je dobrovoljno prijeći na sustav oporezivanja patenata s poreznom stopom od 6%. Osim toga, može se primjenjivati istovremeno s drugim poreznim režimima. Međutim, za njegovu primjenu potrebno je da prosječni broj zaposlenih u poduzeću ne prelazi 15 ljudi, a ukupni prihod od prodaje svih usluga i robe ne prelazi 60 milijuna rubalja godišnje.

8 ljudi danas studira ovaj posao.

Za 30 dana ovaj posao je bio zainteresiran 2496 puta.

Prepoznatljiv brand. Više od 330 partnera u Rusiji i CIS-u. Vlastita proizvodnja prema europskim standardima.

Ivan Tea Rusija. Naknade za liječenje. Zdravstveno znanje i iskustvo. Eliksir života.

Poslovanje u današnjem okruženju uključuje mnoge rizike i ulaganja. Ali postoji način da se smanji rizik, smanje ulaganja i vrijeme za takozvanu promociju tvrtke, ako primijenite franšizing. Razgovarajmo o ovoj tehnologiji i otkrijmo njezine prednosti i nedostatke.

Pojam franšizinga

Mnogi poslovni pojmovi su nepoznati ili obmanjujući. Ipak, morat će se pomiriti s likvidacijom vlastite nepismenosti modernim ekonomskim imenima.

Dakle, franšiza je organizacija poslovanja na temelju ugovora prema kojem tvrtka davatelj franšize (vlasnik proizvoda) na poduzetnika ili tvrtku primatelja franšize prenosi prava prodaje usluga i proizvoda davatelja franšize. Drugim riječima, davatelj franšize - vlasnik robne marke - na ugovornoj osnovi prenosi pravo korištenja uspješnog trgovačkog znaka, tehnologije ili drugih proizvoda na tržištu. Primatelj franšize može biti pojedinac ili organizacija koja na temelju ugovora o koncesiji kupuje proizvod i pravo korištenja robne marke.

Uvjeti sporazuma

Sklopljeni ugovor predviđa sljedeće odredbe:

- Tvrtka primatelj franšize obvezuje se prodavati proizvod koristeći ime prodavatelja, zaštitni znak, marketinške tehnologije, oglašavanje i mehanizme podrške, slijedeći pravila poslovanja koje je utvrdio nositelj autorskog prava.

- Davatelj franšize podržava primatelja franšize osiguravajući sve resurse potrebne za početak - oglašavanje, materijal, savjetovanje, daje maksimalne popuste na kupnju robe i opreme. Financijske troškove pripreme i otvaranja maloprodajnog mjesta u cijelosti snosi primatelj franšize. Takav ugovor naziva se franšiza i definira se kao gotov poslovni sustav koji omogućava da tvrtka počne poslovati s dobiti, zaobilazeći tešku početnu fazu pokretanja.

Naravno, sve to ne događa se besplatno. I tu do izražaja dolaze obveze kupca brenda koje se zovu paušalna plaćanja i tantijemi. Sada shvatimo od čega se sastoji trošak ugovora o franšizi, koji će doprinosi i s kojom učestalošću biti potrebni prilikom sklapanja takvog ugovora.

Franšiza: paušalni iznos, tantijeme i ulaganja

Korištenje franšizinga značajno smanjuje rizike i jamči brz i uspješan ulazak na tržište. Franšiza ima određenu cijenu, koja uključuje:

- Paušalna naknada koja se plaća odjednom i potvrđuje pravo korištenja robne marke. Njegova veličina određena je uvjetima ugovora, ovisno o stupnju slave organizacije koja nudi franšizu.

- Vlasniku zaštitnog znaka plaća se periodično plaćanje koje se naziva tantijema. Ovo je svojevrsni analog najamnine, čiji iznos i učestalost plaćanja također postavlja prodavatelj.

Poslovni čovjek početnik trebao bi imati na umu da će, osim kupnje franšize, imati ulaganja, uključujući stjecanje dugotrajne imovine (prostorije, oprema) i obrtni kapital. Ali često dio paušalnog doprinosa pokriva troškove potpore za otvaranje poduzeća, obuku osoblja, oglašavanje i pravnu podršku, kao i pomoć u razvoju računovodstva.

Paušalni iznos

Definirajmo bit paušalnog doprinosa. Ovo je najznačajnije plaćanje u franšizi, koje daje i potvrđuje pravo na obavljanje trgovačkih aktivnosti pod markom davatelja franšize, koristeći njegove provjerene tehnologije i, naravno, robu.

U osnovi, paušalna naknada je stvarna cijena kupljene licence. Glavni kriterij za njegovu veličinu je predviđeni ekonomski učinak koji izračunava tvrtka koja prodaje. Paušalni doprinos plaća se jednokratno u jednom iznosu. Moguće je koristiti na rate, ali na relativno kratak rok.

Plaćanje autorskih prava: pojam i značenje

Osim jednokratne naknade, primatelj franšize, u skladu s uvjetima franšize, redovito isplaćuje nositelju prava mjesečno, tromjesečno ili godišnja plaćanja. Ovo je tantijema. Takvo plaćanje dio je prihoda koje kupac robne marke ostvaruje tijekom vlastitih trgovačkih aktivnosti. Njegov iznos može se osigurati prema uvjetima ugovora u fiksnom iznosu ili kao postotak bruto prihoda.

Za učinkovito poslovanje primatelja franšize, plaćanje tantijema ne bi trebalo biti pretjerano, jer je u takvim slučajevima profitabilnost poduzeća toliko smanjena da nema smisla kupovati franšizu. Isti kriteriji vrijede i za visinu paušalnog doprinosa.

Ali čak i nerazumno mali iznos tantijema neće omogućiti davatelju franšize učinkovito upravljanje mrežom tvrtki, odnosno ključ uspjeha franšize je optimalan izračun osnovnih plaćanja. Dakle, na pitanje što su tantijemi i paušalna naknada u franšizingu može se odgovoriti na sljedeći način: to je pokazatelj razine isplativosti franšize. Uglavnom, iznos tantijema određuje isplativost ove akvizicije.

Interakcija stranaka

U idealnom slučaju, svaka od strana u franšizingu slijedi svoje interese - stvaranje profita, minimiziranje rizika. Primatelj franšize ostvaruje dobit u procesu poslovanja na temelju privilegija stečenih po franšizi, a davatelj franšize, koji je zainteresiran za visoku profitabilnost tvrtke, prima mjesečnu naknadu u obliku plaćanja tantijema.

Stoga savjesni međusobno zainteresirani partneri ne precjenjuju iznose uloga, određujući ih na temelju realno predvidive ekonomske koristi, utvrđene kalkulacijom i temeljene na praksi već ostvarene prodaje. Brojni su primjeri takve suradnje u svjetskom poslovanju.

Stoga savjesni međusobno zainteresirani partneri ne precjenjuju iznose uloga, određujući ih na temelju realno predvidive ekonomske koristi, utvrđene kalkulacijom i temeljene na praksi već ostvarene prodaje. Brojni su primjeri takve suradnje u svjetskom poslovanju.

Tako smo doznali da su autorski honorari i paušalna naknada naknada nositelju prava koju plaća kupac za usluge dodjele prava korištenja intelektualnog vlasništva.

U računovodstvenim registrima obiju strana sklapanje ugovora o komercijalnoj koncesiji prikazano je na računima bilance 04 „Nematerijalna imovina” i 98 „Odgođeni prihod”, za iznos periodičnih plaćanja (tantijema i paušalnog doprinosa) vrše se računovodstvena knjiženja. zaduženjem i odobrenjem računa 76 “Dužnici i povjerioci”.