Інспектори «поділилися» новими схемами ухиляння від податків. Податкова оптимізація - основні методи (схеми, способи) Схеми ухиляння від податків із застосуванням іп

Комплекс заходів, спрямованих на зниження податкових зобов'язань шляхом застосування платником податків одного із доступних методів (схем, способів). Усі дії щодо оптимізації податкового навантаження не повинні суперечити нормам законодавства.

Цілі та види

Головними цілями існуючих способів податкової оптимізації є:

- Зменшення розміру оподаткування.

- Зниження до мінімуму штрафних санкцій.

- Зведення на «ні» податкових ризиків у процесі діяльності.

- Максимальне відстрочення податкових платежів та їх перенесення більш пізню дату.

До основних схем оптимізації податкового навантаження варто віднести:

- Вжиття заходів з урахуванням типів податків.

- Оптимізація за категоріями платників податків (ТОВ, ІП).

- Залучення оподаткування з урахуванням типу організації - страховики, банки та інші.

Найбільш затребуваний метод податкової оптимізації - застосування пільгових систем стягування податків. Але ця схема далеко не єдина. При правильному підході будь-яка компанія може вдаватися до інших способів, серед яких дроблення бізнесу, отримання послуг ІП, застосування податкових пільг та інші.

Популярні методи (схеми, способи) податкової оптимізації

Застосування правильних режимів сплати податків

Найпростіший шлях до оптимізації податкового навантаження – застосування правильних режимів оподаткування.

Цей варіант працює у тому випадку, коли фірма має покупців без потреби в ПДВ (ІП на «усередненці»). Для реалізації цієї схеми можна зробити таке:

- Створити компанію на ЕНВД чи УСН.

- Розділити реалізаційні потоки.

- Задіяти у роботі ІП на ПСН.

У цьому випадку всі угоди з клієнтами, які не потребують ПДВ, переводяться на іншого підприємця або юрособу. Що стосується основної компанії, на ній залишаються контракти з покупцями та оптовими клієнтами, які потребують ПДВ. При реалізації такого методу варто пам'ятати, що суб'єктами Російської Федерації щороку приймаються нові закони або вносяться зміни до вже існуючих норм щодо зменшення ставок для певних робіт.

Толінг

Не менш популярна схема податкової оптимізації – толінг. Особливість способу в тому, що він базується на застосуванні давальницьких матеріалів. Далі суть у наступному. Організація, що займається переробкою, отримує матеріали з іншого боку (замовника). З їхньою допомогою організується виробництво продукції. Головною особливістю є необхідність оплати товару відразу після отримання. Виплати здійснюються вже готовою продукцією або за допомогою повернення матеріалів у тому самому обсязі.

Розмір ставки податку залежить від регіону, де працює компанія. У деяких областях відсоток знижується майже вдвічі. При цьому право зменшення податкових виплат завдяки виплаті страхових внесків залишається незмінним. Наприклад, у Тульській області ставку оподаткування можна знизити у такий спосіб до 1.5%.

Реалізувати цю схему можна й іншим шляхом – за допомогою переведення активів виробничого характеру фірмі, яка працює на «усередненці». Робиться це у вигляді поділу чи виділення ТОВ. За наявності гідної виручки можна піти іншим шляхом – написати заяву до ФНП та перейти на УСН.

Як бути із застосуванням цього методу податкової оптимізації для клієнтів, які потребують ПДВ? У такій ситуації відкривається компанія на загальній формі оподаткування, яка перебирає закупівлю сировинної продукції. Саме на неї переводяться транспортні витрати, а також інші витрати, що включають ПДВ. Щойно «проміжна» компанія купує сировину, виробляється її передача для переробки. Компанії на ГСН передається готовий товар, який продається кінцевому споживачеві. Виходить, що ПДВ «прив'язаний» до організації, яка працює на загальній формі.

Податкова оптимізація шляхом поділу бізнесу

Ще один спосіб податкової оптимізації - поділ (дроблення) бізнесу. Незважаючи на ефективність, така схема є дуже ризикованою та потребує уважного підходу від виконавця. Метод набув популярності завдяки економії на податках, застосуванню можливостей УСН або ЕНВД, зниження страхових виплат та обсягу ПДФО.

Анотація: Всім, хто користується факторингом у своїй повсякденній підприємницькій діяльності, необхідно бути особливо пильними, оскільки факторингом у своїх протиправних інтересах користуються також недобросовісні платники податків.

…Сміються радянські люди

Над усім, що бездарно і безглуздо.

С.Я.Маршак, «Засекречений гумор».

Факторинг як схема уникнення оподаткування?

Медведєв А.М.,

член Палати податкових консультантів, к.е.н.

Загальновідомо, що будь-який інструмент має кілька областей застосування. При цьому відповідальність за те, для чого саме використовується конкретний інструмент, несе не сам інструмент, а особа, яка використовує інструмент у протиправних цілях. Так, наприклад, від неживої сокири ніяк не залежить, для чого її використовує людина:

- Для будівництва зрубу лазні;

- або для вбивства іншої людини.

Так само і сама по собі операція факторингу ні в чому не винна, якщо « хтось подекуди у нас часом чесно жити не хоче» і використовує цю угоду в протиправних цілях, зокрема, з метою уникнення оподаткування.

Проте всім платникам податків, які використовують у своїй повсякденній підприємницькій діяльності факторингові операції, необхідно бути настороже — щоб уникнути звинувачень у застосуванні схем уникнення оподаткування, що на прикладах з арбітражної практики і буде проілюстровано в цій статті.

1. Що таке "факторинг"?

У правових системах розвинених країн «factoring» — це поєднання торгово-комісійної операції з кредитуванням оборотного капіталу клієнта.

У російському цивільному праві «факторинг» визначається ст. 824 ЦК України наступним чином: « За договором фінансування під відступлення грошової вимоги одна сторона (фінансовий агент) передає або зобов'язується передати іншій стороні (клієнту) кошти на рахунок грошової вимоги клієнта (кредитора) до третьої особи (боржника), що випливає з надання клієнтом товарів, виконання ним робіт або надання послуг третій особі, а клієнт поступається або зобов'язується поступитися фінансовому агенту. вимога».

Отже, якщо слідувати логіці ДК РФ, то фінансування під відступлення грошової вимоги – це окремий різновид угоди та регламентація її міститься у відповідній сорок третій главі ДК РФ.

Цікаво, що податківці намагаються побачити в цій неподільній угоді дві окремі угоди:

- Кредитування;

- І цесію (відступлення права вимоги).

Вважаючи договір факторингу змішаним договором (тобто з елементами різних угод — кредитного договору та договору цесії), податкові органи розмір факторингової винагороди обмежують з метою обчислення прибуток граничними величинами, встановленими ст. 269 НК РФ, а збитки від поступки підводять під обмеження ст. 279 НК РФ.

Винос на поле:

Договір факторингу - окремий самостійний різновид угод,

А не змішаний договір із елементами кредиту та цесії!

Так, наприклад, у листі Мінфіну Росії від 20 червня 2006 р. № 03-03-04/1/529 так прямо і сказано: « витрати, пов'язані з договором факторингу, такі, як комісія за факторингове обслуговування (відсотки від суми - за адміністративне управління заборгованістю) та комісія за надання коштів клієнту фактором у рамках факторингового обслуговування за кожен день з моменту виплати фінансування до дня надходження відповідних коштів на рахунки фактора (відсотки від суми фінансування), для цілей оподаткування прибутку прирівнюються до витрат у вигляді відсотків за борговими зобов'язання з урахуванням положень статті 269 Податкового кодексу» .

Однак арбітражні суди не погодилися з тим, що факторингова винагорода прирівнюється до процентів за борговими зобов'язаннями та обмежується ст. 269 НК РФ.

Так, наприклад, в постанові ФАС Уральського округу від 2 листопада 2005 р. у справі № Ф09-4898/05-С7 було розглянуто подібну податкову суперечку і суди всіх трьох інстанцій дійшли однозначного висновку: до факторингових правовідносин положення статті 269 НК РФ оскільки винагорода за договором факторингу перестав бути відсотками за борговим зобов'язанням. Незважаючи на те, що факторинг - це фінансування під відступлення права вимоги, ця операція не відноситься до виключно банківської, тому винагорода за договором факторингу в НК РФ нічим не обмежується, а якщо при поступці утворюється збиток, то він обмежується. Не статтею 269 НК РФ, а статтею 279 НК РФ!

Аналогічні висновки містяться також у ухвалах ФАС Північно-Західного округу від 1 вересня 2004 р. у справі № А56-11266/04, ФАС Московського округу від 2 серпня 2005 р. у справі № КА-А40/7021-05 та ін.

Таким чином, якщо дотримуватися «літери закону», факторинг – це не кредит, тому розмір факторингової винагороди для цілей оподаткування нічим не обмежується.

Ну а якщо поступатися вимогою за балансовою вартістю, то не виникне і збитку, який з метою обчислення податку на прибуток регламентується у ст. 279 НК РФ.

2. Сутність схеми.

Отже, факторинг – це кредит, тому розмір факторингового винагороди з метою оподаткування нічим не обмежується. А якщо поступатися вимогою за балансовою вартістю, то не виникне і збитку, який з метою обчислення податку на прибуток регламентується у ст. 279 НК РФ.

Саме з наведених вище припущень і була створена схема уникнення оподаткування, суть якої полягає в наступному:

Банк укладає з підставною фірмою ТОВ «О» агентський договір, згідно з яким ТОВ «О» як принципал доручає банку як агенту укласти з третіми особами договори фінансування під відступлення права вимоги. Цими третіми особами є організації, мають дебіторські заборгованості, які банк набуває хіба що від імені, але насправді діючи у сфері ТОВ «О». Банк, виступаючи стосовно своїх клієнтів як фінансового агента за договором факторингу, оплачує придбані заборгованості з розрахунку 80 рублів за 100 рублів боргу.

При цьому клієнти отримують повний пакет документів, достатній для підтвердження права на зменшення податкової бази з податку на прибуток на суму винагороди за факторингом у розмірі 20 рублів та відрахування відповідної суми вхідного ПДВ.

Банк ж сплачує за ці заборгованості своїм клієнтам лише 80 рублів, але для наглядових інстанцій вдає, що є лише посередником, отримуючи за свої дії від ТОВ «О» лише винагороду, яка і є його доходом та податковою базою для обчислення ПДВ.

ТОВ «О», отримуючи ці заборгованості номінальною вартістю 100 рублів, надалі витребує їх з боржників, отримуючи 100 рублів, але при цьому жодних податків не сплачує зовсім!

3. Арбітражна практика.

* По-перше, слід мати на увазі, що всі витрати відповідно до вимог ст. 252 НК РФ мають бути економічно виправдані. Ця вимога стосується зокрема договорів факторингу.

У зв'язку з цим платнику податків слід відповісти на запитання: а навіщо йому взагалі необхідно було укладати договір факторингу?

Чому платник податків не може чекати тиждень, щоб отримати сто карбованців, а поступається заборгованістю і отримує в результаті вісімдесят карбованців сьогодні замість ста карбованців через тиждень?

Може бути, заборгованість, що поступається, є проблемною і краще сьогодні отримати за сто рублів боргу хоча б вісімдесят «живих» рублів, ніж не отримати взагалі нічого?

У хрестоматійній п'єсі А.Н.Островського «Свої люди – порахуємось» кредитори пропонують майже безнадійному боржникові-купцеві такі умови: «ти щось чистими дай, та й бог з тобою» — при цьому «чистими» (тобто «живими») реальними грошима) кредитори хочуть отримати по двадцять п'ять копійок за карбованець боргу. Так що поступка безнадійної заборгованості хоч за якусь, але реальну до отримання грошову суму, — це давня традиція російських купців, можна навіть сказати, що це усталений багатовіковий звичай ділового обороту!

А може, заборгованість необхідно поступитися саме сьогодні, бо гроші терміново потрібні?

Припустимо, організації треба сьогодні отримати вісімдесят п'ять рублів замість ста — післязавтра, оскільки завтра спливає термін платежу за договором із постачальником. Таким чином, втративши п'ятнадцять відсотків на факторинговій операції при погашенні дебіторської заборгованості, організація все одно заощаджує тридцять відсотків від суми платежу, що відбувся в строк з погашення кредиторської заборгованості! Отже, укладання договору факторингу у разі є економічно обгрунтованим, оскільки призводить до менших збитків – порівняно з тими, які виникли внаслідок несвоєчасного погашення кредиторську заборгованість перед постачальником.

Саме така податкова суперечка про обґрунтованість факторингових витрат була розглянута у постанові ФАС Північно-Західного округу від 1 вересня 2005 р. у справі № А56-11266/04:

Відповідно до умов договору поставки при простроченні оплати поставленого товару покупець виплачує продавцю неустойку у вигляді 30% від суми угоди. У зв'язку з відсутністю у ТОВ «К» грошових коштів, що виникло внаслідок ненадходження оплати від покупця – ТОВ «БІ» за договором купівлі-продажу, ТОВ «К» уклало договір факторингу, сплативши фінансовому агенту винагороду – 15% від суми правочину. Отже, укладання договору факторингу є економічно обґрунтованим, оскільки призвело до менших збитків, ніж ті, що могли виникнути внаслідок несвоєчасної оплати платником податків товару постачальнику — ТОВ «ВІВ».

Цікава податкова суперечка була розглянута у постанові ФАС Поволзького округу від 21 вересня 2006 р. у справі № А57-10849/05-16:

— суди першої та апеляційної інстанцій у діях платника податків не знайшли протиправних дій, визнавши їхню законність, посилаючись при цьому на те, що факторингова послуга має грошову оцінку, укладення договору пов'язане зі знаходженням платника податків на реструктуризації за податками, економічна доцільність пов'язана 80 днів раніше. Вжиті заходи, як вважають судові інстанції, дозволили платнику податків виконати свою виробничу програму своєчасно;

— проте касаційна інстанція повернула справу на повторний розгляд, вказавши при цьому, що обставини справи щодо оплати факторингових послуг судовими інстанціями не досліджено, належної оцінки їм не надано. Не досліджено документів щодо оплати факторингової винагороди, обґрунтованості такої оплати у виробничих цілях, економічної доцільності, оскільки платник податків змінив форму оплати за поставлену продукцію.

Тож обґрунтовувати, обґрунтовувати та ще раз обґрунтовувати!

Винос на поле:

У кожної угоди має бути ділова мета – податкова вигода може бути метою угоди.

* По-друге, необхідно все-таки з'ясувати, чи не є факторингова операція схемою уникнення податків?

Розглянемо обставини трьох дуже примітних податкових суперечок із практики ФАС Московського округу.

З ухвали ФАС Московського округу від 25 січня 2006 р. у справі № КА-А40/13949-05.

У ході проведеної податкової перевірки в АКБ «Ф» було встановлено факт використання схеми, основу якої лежав договір фінансування під відступлення грошового зобов'язання. З сутності договору факторингу, кошти на оплату послуг фінансування були коштами фінансового агента, яким виступав Банк. Організація, яка не має спеціальної ліцензії на фінансування під відступлення грошової вимоги, не могла отримувати винагороду за послуги, пов'язані з виконанням договору факторингового обслуговування. У межах договору факторингу фінансовий агент набув декларація про всі суми, отримані від клієнта та її боржника, зокрема. винагороду за надані послуги, і повинен був сплатити до бюджету ПДВ з отриманого доходу, а не передавати його у формі заліку організації, яка не мала наміру відображати отриманий виторг у рамках агентського договору у складі оподатковуваного обороту з ПДВ. На думку податкового органу, схема полягала в тому, що Банк у рамках своєї суб'єктної правоздатності діяв за агентською угодою, але від свого імені. Формально діючи за дорученням й у інтересах третьої особи, Банк вважав себе немає права враховувати при оподаткуванні винагороду, що належить за договором факторингу. Формальний поручитель та власник коштів, спочатку припускаючи не виконувати свої зобов'язання щодо сплати податків до бюджету, оформляв юридичні та фінансові документи таким чином, щоб відповідальність за допущені правопорушення була покладена на підставних осіб. При цьому в результаті операції факторингу клієнт мав пакет документів, достатній для підтвердження права на зменшення податкової бази з податку на прибуток та на податкові відрахування з ПДВ.

Податковий орган встановив, що дохід у вигляді 261516000 крб., отриманий Банком за договором фінансування під відступлення фінансового вимоги і підлягає обліку у складі бази обчислення прибуток за 2002 год. Заниження податкової бази з цього податку за 2002 рік на зазначену суму призвело до неповної сплати податку у розмірі 6276384 руб. Сума незліченного та несплаченого ПДВ за жовтень 2002 р. склала 5230320 руб.

Розглядаючи суперечку, суди першої та апеляційної інстанцій встановили таке.

13.09.02 між ТОВ «Р» (принципал) та АКБ «Ф» (агент) укладено агентський договір, згідно з яким принципал доручив агенту вчиняти дії з пошуку клієнтів та надання їм фінансування під відступлення клієнтами грошових вимог до третіх осіб (боржників), що випливають надання клієнтами товарів, виконання ними робіт або надання послуг боржникам. Окремим пунктом цього договору було визначено, що принципал та агент підписують угоду, в якій вказують розмір винагороди за фінансування, що направляється від клієнта через агента для принципала.

07.10.02 між Банком (фінансовий агент) та ВАТ «Т» (клієнт) укладено договір фінансування під відступлення грошової вимоги, предметом якого було факторингове обслуговування наявної у клієнта дебіторської заборгованості ТОВ «Х» на користь третьої особи (ТОВ «Р») відповідно до агентського договору від 13.09.02. У рамках договору факторингу клієнт зобов'язався поступитися фінансовому агенту цю заборгованість, а останній — перерахувати клієнту кошти відступлених вимог. Відповідно до доповнення до агентського договору фінансовий агент зобов'язався перерахувати клієнту 174 344 000 крб., зокрема ПДВ у вигляді 29057333 крб. 33 коп. (За факторинговим обслуговуванням реалізації дебіторської заборгованості боржника — ТОВ «Х» — за договором поставки N 128).

За договором поставки N 128 ТОВ «Х» придбав у ТОВ «Е» напівпровідникові діоди у сумі 174344000 крб., зокрема. ПДВ у вигляді 29057333 крб. 33 коп.

Надалі ТОВ «Е» поступилося правничий та обов'язки з цього договору ВАТ «Т» виходячи з договору цесії від 04.10.02 N 11-4/1 з виплатою цеденту компенсації у сумі 174344000 крб., зокрема. НСД у сумі 29 057 333 руб. 33 коп.

Для оплати за договором цесії ВАТ «Т» (клієнт) 07.10.02 уклало вищезгаданий договір факторингу з АКБ «Ф» (фінансовий агент) під відступлення права вимоги до ТОВ «Х» за договором постачання N 128.

У підписаній 08.10.02 додатковій угоді до договору сторони передбачили розмір належної принципалу винагороди за послуги, пов'язані з виконанням договору факторингового обслуговування, - 31381920 руб., у тому числі ПДВ у сумі 5230320 руб. , що здійснюється через агента (п. 3). У п. 4 цієї додаткової угоди встановлено винагороду агента у сумі 30000 руб., У тому числі ПДВ 5000 руб.

Платіжним дорученням від 15.10.02 ТОВ "Р" перерахувало АКБ "Ф" 142962080 руб. у рахунок агентського договору від 13.09.02 за вирахуванням комісійної винагороди (18%) у сумі 31381920 руб.

У той самий день Банк платіжним дорученням перерахував ВАТ «Т» 142962080 крб. за договором від 07.10.02.

Оцінивши цю обставину, суд зазначив, що принципал (ТОВ «Р») утримав винагороду за послуги, пов'язані з виконанням договору факторингового обслуговування, ще до надання Банком самого фінансування та перерахував Банку суму меншу, ніж визначено додатковою угодою до агентського договору. На утриману винагороду ТОВ "Р" виставив на адресу АКБ "Ф" рахунок-фактуру від 15.10.02.

На запит суду Банк подав виписки за рахунками названих Товариств. За їх аналізу суд встановив, що до 15.10.02 за рахунками цих двох Товариств був відсутній рух коштів. Сплачені АКБ «Ф» за платіжним дорученням від 15.10.02 кошти надійшли на рахунок ТОВ «Р» того ж дня. Інших коштів на рахунку цього Товариства в АКБ «Ф» до 15.10.02 не було. Банківська виписка по особовому рахунку ВАТ «Т», який Банк перерахував 142962080 крб., також починається з 15.10.02. Ні до цієї дати, ні після неї розрахунки через цей рахунок не проводилися.

У спрямованому повідомленні від 15.10.02 ТОВ «Р» повідомило АКБ «Ф» про те, що він зробив розрахунки з боржником щодо повернення заборгованості в повному розмірі, прийнявши в оплату вексель боржника — ТОВ «Х», і не має претензій до фінансового агента щодо повернення фінансування за агентським договором та укладеним у його рамках договором факторингу.

На підставі оцінки поданих у справу доказів суд зробив висновок про те, що фінансування за договором факторингу, а також повернення коштів відбувалося в рамках одного операційного дня через внутрішньобанківські проводки. Грошові потоки були побудовані таким чином, що кошти, отримані клієнтами Банку, того ж дня поверталися їм у вигляді коштів від реалізації векселів третіх осіб чи інших надходжень.

Суд визнав, що ТОВ «Р» не могло виступати як вигодонабувач за операцією поступки клієнтом (ВАТ «Т») фінансовому агенту (АКБ «Ф») прав вимоги до боржника (ТОВ «Х») і бути стороною факторингової угоди, оскільки в чинність ст. 825 ГК РФ не доведено його спеціальну правоздатність на вчинення подібних угод.

Також вважає правомірним затвердження податкової інспекції про те, що на підставі положень ст. 831 ДК РФ що направляється від клієнта через агента для принципала винагороду, передбачену договором факторингу від 07.10.02, не можна розглядати як винагороду за послуги факторингу, а слід вважати як перерахування коштів з метою виконання агентського договору. Тому Банк, як фінансовий агент, мав відобразити у податковому обліку отриману винагороду за послуги факторингу.

Оцінивши в сукупності докази, що є у справі, суди першої та апеляційної інстанцій дали правильну правову кваліфікацію правовідносин сторін і зробили правильний висновок про доведеність вчинення Банком дій, спрямованих на ухилення від оподаткування.

Винос на поле:

Доход, прихований принципалом від оподаткування,

Був поставлений агенту.

З ухвали ФАС Московського округу від 25 жовтня 2006 р. у справі № КА-А40/9338-06

Податковим органом в ході перевірки виявлено, що дві юридичні особи — ТОВ «ПФ» та ТОВ «Р» — доручили банку ТОВ КБ «ЕБ» укладати договори фінансування під відступлення грошової вимоги (факторингу) з третіми особами від свого імені та за свій рахунок відповідно агентського договору.

ТОВ КБ «ЕБ» дане доручення не виконував, а залучав субагенту ВАТ АКБ «СОБ» шляхом укладання агентського договору, відповідно до якого КБ «ЕБ» (принципал) доручав АКБ «СОБ» (агент) укладати від свого імені, але за рахунок принципала договори фінансування під відступлення грошової вимоги (факторингу) з різними клієнтами за вказівкою поручителя.

За послуги факторингу з клієнтів стягувалася плата, що становила від 500 до 6500 річних.

Потім отриману за послуги факторингу винагороду субагент — АКБ «СВБ» передавав агенту, а агент у свою чергу принципалу (зокрема ТОВ «ПФ»). За даними, отриманими під час зустрічних перевірок, ТОВ «ПФ» не подає звітності, керівники організації розшукуються органами МВС.

Сума винагороди, отримана ТОВ «ПФ» за операціями за договором факторингу з ТОВ «СС», склала 109 538 712,60 руб., У тому числі ПДВ - 2293315,62 руб., які ТОВ «ПФ» до бюджету не сплатило.

Таким чином, 99% доходу, отриманого від послуг факторингу, отримувала організація, яка не сплачувала з цих доходів податок на прибуток та спочатку не призначена виконувати функції сумлінного платника податків.

Спочатку клієнт купував якийсь товар у постачальника, причому товар за умовами договору міг оплачуватись після поставки протягом 5 — 9 днів. Одночасно або наступного дня клієнт укладав договір про продаж цього товару. Умови оплати зазвичай у п'ятиденний термін з моменту продажу. Отже, у клієнта (продавця) виникала грошова вимога щодо оплати відвантаженого товару, цю вимогу клієнт переуступав за договором факторингу банку АКБ «СОБ».

Купівля вимоги субагентом (АКБ «СВБ») здійснювалася або за фактичною ціною вимоги або з мінімальним доходом.

Додатково банк встановлював комісію понад доходи, отримані від реалізації права вимоги, у вигляді 20 — 25% від суми вимоги, тобто. для клієнта встановлювалися вкрай невигідні умови угоди — явно непорівнянно висока комісійна винагорода банку.

Такий механізм оплати послуг банку в результаті призводив до збитку (або мінімізації прибутку) по здійсненим угодам купівлі-продажу. Дохід (прибуток) клієнта від придбання та подальшої реалізації товару був завжди меншим, ніж сума комісії за факторинг, сплачена клієнтом АКБ «СОБ».

Клієнти банку в результаті операцій факторингу мали пакет документів, достатніх для підтвердження прав на зменшення податкової бази з податку на прибуток та на податкові відрахування з ПДВ.

Ознаки даної схеми виявлено під час перевірки ТОВ «СС», яке у перевіреному періоді укладало договори фінансування під відступлення грошової вимоги (факторингу) з ВАТ КБ «НА» та з ТОВ АКБ «СОБ». Винагорода за послуги з фінансування в середньому становила 15% загального обсягу фінансування.

При зіставленні сплачених відсотків за договором факторингу та ставки рефінансування ЦБ РФ податковим органом встановлено, що ТОВ «СС» за 2 дні користування грошима банків сплатив винагороду фінансовим агентам у розмірі в середньому 4302%, що становить 2445378 руб. У цьому ставка рефінансування ЦБ РФ становить 19,5% річних. Тобто. сплачена ТОВ «СС» сума винагороди за користування грошима протягом двох днів у 221 разів більша за ставку рефінансування ЦБ РФ. Отже, сплата винагороди фінансовим агентам у такому розмірі є явно економічно невиправданою.

При перерахунку коштів, сплачених організацією ВАТ КБ «НА» та АКБ «СВБ», з урахуванням ставки рефінансування ЦП, збільшеної в 1,1 раза відповідно до ст. 269 НК РФ, терміном фактичного фінансування, тобто досі отримання банком коштів від покупців, встановлено, що фактичні витрати перевіреної організації з оподаткування склали 16155 крб., зокрема. ПДВ 2692 руб.

Таким чином, ТОВ «СС» за 6 днів користування коштами банку оплачувало винагороду банку у розмірі до 973,3% річних, за ставки рефінансування ЦП 17% річних, що є явно економічно невиправданим, та порушує п. 1 ст. 252 Податкового кодексу РФ. Сплачена сума винагороди за користування грошима протягом семи днів у 42 рази більша за ставку рефінансування ЦП.

На підставі викладеного податковий орган дійшов висновку про заниження заявником бази оподаткування з податку на прибуток і завищення відрахувань ПДВ, сплаченого банкам за послуги факторингу.

Суд погодився з думкою податкового органу.

Платник податків, знаючи про явну відсутність економічної вигоди в таких відносинах фінансування, коли при перерахунку в річні відсотки дане фінансування коштувало йому 973% річних, проте укладав нові договори та додатки до договорів. Суд першої інстанції оцінив дії заявника як недобросовісні, спрямовані на мінімізацію оподаткування податком на прибуток (завищення витрат на суми економічно недоцільних виплат банкам за договорами факторингу).

На думку касаційної інстанції, суд першої інстанції дійшов правильного, заснованого на дослідженні доказів, висновку, що незалежно від застосування чи незастосування норм ст. 269 НК РФ, витрати платника податків на оплату послуг банків у тому розмірі, в якому вони були понесені, не відповідали критерію економічної доцільності з огляду на конкретні умови договорів факторингу, в т.ч. умова у тому, що клієнт (ТОВ «СС») відповідає перед фінансовим агентом (ВАТ КБ «НА», ТОВ АКБ «СОБ») виконання боржником (ЗАТ «С-1», ЗАТ «С-3» та інших.) вимог, що є предметом поступки, в тому ж обсязі, що й боржник, що фактичні правовідносини, будучи складними та складаються з ряду зобов'язань сторін, у відповідній частині за своєю правовою природою не мали суттєвих відмінностей від позикових правовідносин.

Таким чином, використання податковим органом в оцінці податкових зобов'язань заявника положень ст. 269 НК РФ, що виразилося у частковому прийнятті податковим органом витрат (у частині ставки рефінансування, збільшеної в 1,1 рази), обґрунтовано визнано судом не порушуючим права платника податків.

Аналізувався і визнаний таким, що не впливає на загальні висновки про неправомірне завищення витрат, аргумент платника податків про те, що, за вирахуванням податків, економічні витрати на сплату винагороди банку становили 10% від суми вимоги, що поступається. Суд обґрунтовано зазначив, що навіть при прийнятті даного показника, при перерахунку витрат у відсотки за рік становитимуть близько 500% річних, що є явно економічно недоцільним для одержувача факторингових послуг (платника податків).

Щодо відрахувань вхідного ПДВ щодо факторингової винагороди касаційна інстанція пояснила:

Податкова вигода не може розглядатися як самостійна ділова мета. Платник податків же, сплачуючи банкам підвищену винагороду за нетривалий термін користування грошима з урахуванням ПДВ, зменшував свої зобов'язання щодо сплати цього податку на суми, незрівнянні з вигодою, отриманою від використання коштів банку. Саме собою отримання прибутку від реалізації товару не свідчить про економічну доцільність вжитих для її отримання витрат на оплату факторингових послуг.

Винос на поле:

Необґрунтовані витрати позбавляють

платника податків права на зменшення оподатковуваного прибутку та

на відрахування вхідного ПДВ.

З ухвали ФАС Московського округу від 6 грудня 2006 р. у справі № КА-А40/11969-06-П

Підставою для ухвалення рішення про притягнення платника податків до податкової відповідальності послужив, на думку податкового органу, факт необґрунтованого віднесення до складу витрат при формуванні оподатковуваного прибутку суми платежу, здійсненого товариством банку за факторингові послуги. Податкова інспекція визнала, що дані витрати не можуть бути визнані економічно виправданими, послуги придбані не для здійснення операцій, що визнані об'єктом оподаткування ПДВ.

Суди встановили, що витрати на оплату послуг фінансового агента щодо здійснення факторингових операцій не можуть бути враховані у складі витрат, оскільки вони економічно не виправдані та не спрямовані на провадження діяльності, пов'язаної з отриманням доходу. Дії платника податків виключно спрямовані на укладення договору відступлення права вимоги з банком, що призвело до необґрунтованого завищення витрат товариства за 2002 рік у розмірі 7500000 руб. і заниження податкової бази з податку прибуток у цій сумі і несплаті прибуток у сумі 1800000 крб.

Відмовляючи платнику податків, суди виходили з того, що в діях продавця, заявника, покупця-боржника та банку вбачається взаємозалежність, контрагенти не мали реального наміру виконати зобов'язання щодо операцій купівлі-продажу, що передували укладенню договору фінансування під відступлення права вимоги між діями організацій та банку існує причинно-наслідковий зв'язок, у зв'язку з чим здійснені заявником платежі не є економічно виправданими, спрямованими на провадження діяльності, пов'язаної з отриманням доходу і тому вони не повинні враховуватися при визначенні бази оподаткування з податку на прибуток.

Суд апеляційної інстанції, оцінивши подані докази, встановив, що лист покупця про неможливість оплати товару носить формальний характер, а заявник мав можливість вжити розумних заходів для отримання заборгованості без залучення кредитної установи. Укладання договору факторингу жодною мірою не применшувало ризик неотримання банком коштів від боржника. Розрахунки між організаціями проводилися за рахунками відкритими в АКБ «СОБ» в один день, що у період з 01.12.2002 по 31.12.2003 названий банк здійснював операції фінансування під відступлення грошової вимоги з ознаками схеми, спрямованої на ухилення від оподаткування податком на прибуток як банку , і клієнтів банку з операціям факторингу. У цьому контрагентами клієнтів з угод купівлі-продажу були одні й самі організації.

При цьому прибуток платника податків за угодами, укладеними з покупцями, мала скласти 40239 руб. 84 коп., тоді як за договором фінансування під відступлення грошової вимоги платник податків перерахував АКБ «СОБ» винагороду у сумі 9000000 руб. Збиток від договору факторингу становив 8959760 руб. 16 коп.

Виходячи із зазначених обставин, суд дійшов висновку про те, що укладання платником податків з АКБ «СВБ» договору факторингу та сплата по ньому 9000000 руб. не можуть бути визнані ні економічно обґрунтованими, ні здійсненими для здійснення діяльності, спрямованої на отримання доходу. Отже, спірні витрати не відповідають критеріям, що дозволяють вважати їх витратами, що зменшують оподатковуваний прибуток.

Винос на поле:

Обґрунтовані витрати – це витрати,

спрямовані отримання доходу!

Висновки:

Якщо організація укладає договір факторингу, це рішення слід ретельно обгрунтовувати.

Таким обґрунтуванням може бути:

- Необхідність термінового залучення оборотних коштів для погашення кредиторської заборгованості (при цьому штрафні санкції перед постачальником перевищують можливі санкції до покупця за затримку платежу);

- важке фінансове становище боржника та кваліфікація наявної заборгованості як борг, мало реального для отримання в повному обсязі (неплатоспроможність покупця, наявність простроченої заборгованості тощо).

Якщо ж податкові «схемотехніки» пропонують схему з факторингом для уникнення оподаткування, то краще вчитися на чужих помилках (описаних у цій статті), ніж повторно. наступати на ті ж граблі»!

). Іншими словами, в руках інспекторів з'явилася докладна інструкція з виявлення та доведення схем уникнення податків.

Поява документа не стала несподіванкою. Більше того, на нього з нетерпінням чекали податкові інспектори, яким потрібна була «шпаргалка» для роботи в умовах нового закону № 163-ФЗ. Він почав діяти буквально днями, 19 серпня, і по суті заборонив навіть законні схеми оптимізації податків (див. публікацію «У Податковому кодексі прописали презумпцію винності платників податків: як працювати в рамках закону 163-ФЗ?»).

Таким чином, якщо інспектор у ході перевірки обчислить одну із «розсекречених» схем, компанії доведеться не лише доплатити податки, а й погасити виставлений інспекторами штраф у розмірі 40% від суми недоїмки(Тобто суми, яку за підсумками перевірки донарахувала ІФНС).

Що таке встановлення наміру платника податків та навіщо його доводити?

Умисність скоєння податкового правопорушення – це сукупність дій, вкладених у побудову спотворених, штучних договірних відносин, імітація реальної економічної діяльності підставних осіб (фірми-одноденки). Податкове правопорушення визнається вчиненим навмисне, якщо особа, яка його вчинила, усвідомлювала протиправний характер своїх дій, хотіла або свідомо допускала настання шкідливих наслідків таких дій (бездіяльності).

До прямих доказів наявності наміру ставляться:

показання свідків;

наявність вилучених документів, які розкривають фактичні наміри особи та їх реалізацію (записи, документи чи файли «чорної бухгалтерії»);

відео- та аудіозаписи;

результати прослуховування телефонних та інших переговорів.

Довести намір, не маючи прямих доказів, досить складно.

Умисна несплата або неповна сплата податку тягне за собою стягнення штрафу у розмірі 40% від несплаченої суми податку, а не 20% від несплачених сум, як у ситуації з правопорушенням, скоєним з необережності. Так, наприклад, арифметична (технічна) помилка при обчисленні податку не має ознаки винності, а отже, штраф за недоплату через помилку бухгалтера буде лише 20% донарахованих сум.

Отже, які схеми ухилення від сплати податків вже були виявлені на практиці інспекторами і описані в методичці з виявлення податкових схем.

Відразу варто зазначити, що нижче наведено небезпечні податкові схеми. Проте їх можна практикувати, але з обережністю. Не «в лоб», а комбінуючи різні види та попередньо продумавши.

1. Фіктивні угоди (схеми оптимізації податків через одноденки)

Класичною схемою ухилення від сплати податків є застосування фіктивних угод з метою збільшення вартості придбаного товару чи послуг – завищення видаткової частини або з метою заниження доходної частини, а саме продаж товару за заниженою вартістю. У рамках перевірки ІФНС має довести, що компанія та її контрагенти створили фіктивний документообіг, спрямований на отримання незаконної податкової вигоди.Виявлення схеми уникнення податків:

Податкові органи доводять фіктивність правочину так:

опитують керівників, осіб, відповідальних за виконання та приймаючих товари (роботи, послуги), а також бухгалтерів організації-платника податків та його контрагентів про обставини укладання та виконання сумнівного договору;

вимагають первинні документи, що підтверджують сумнівні фінансово-господарські операції, у тому числі і необов'язкові (листування, заявки, протоколи нарад, складські книги, журнали в'їзду та виїзду, журнали видачі перепусток та ін.);

аналізують документи та зіставляють дані з метою пошуку невідповідностей, наприклад: у договорі (або додатках до нього) кількість товару може бути зазначена у штуках, тоді як у рахунках-фактурах та товарних накладних – у тоннах. Також звіряється ідентичність первинних бухгалтерських документів, за потреби можуть призначити та провести почеркознавчу експертизу;

у разі встановлення у числі контрагентів платника податків організацій, які належать до групи ризику (фірми-одноденки, афілійовані організації), проводять комплекс заходів, спрямованих на зв'язок зазначених організацій (осіб, причетних до їх діяльності) з посадовими особами організації-платника податків;

у разі доказами афілірованості іноземних партнерів перевіряються відомості про фізичних осіб, які представляють інтереси іноземних компаній біля Росії, найчастіше це номінальні директори, які навіть перетинали кордон РФ. Податківці запитують відомості про операції іноземних партнерів у Центробанку РФ та Росфінмоніторингу. Вся ця схема спрямована на виявлення кінцевого бенефіціара та реальної мети угод;

проводять обшуки приміщень з метою пошуку печаток фірми-одноденки, бланків афілійованих організацій, флешнакопичувачів, серверів, токенів, рутокенів тощо);

виявляють факти те, що контрагент було самостійно виконати угоду (поставити товар) і виявляють виробника товару, реального постачальника чи підрядника послуг, чи було складське приміщення, і аналізується рух товару, як фактичне, і у бухгалтерському обліку;

для виробників товару аналізують обсяги поставок та реальні потужності виробництва.

2. Дроблення бізнесу з метою застосування спецрежиму

Хоча закон не забороняє компаніям ділити бізнес з метою досягнення кращих фінансових результатів, податківці виглядатимуть у «дробленні» ознак схеми та доводитимуть намір.

розділені організації здійснюють один вид діяльності, знаходяться за однією юридичною адресою, використовують одні й ті самі приміщення, персонал, мають єдину матеріально-технічну базу, одних замовників, є єдиним комплексом, залученим до єдиного виробничого процесу;

ведення податкової та бухгалтерської звітності одними особами, надання послуг одним замовникам;

співробітники організацій виконують ту саму роботу відповідно до посадових обов'язків, у співробітників може бути одяг з єдиним логотипом;

організації спільно зберігають бухгалтерські документи та документи щодо ведення фінансово-господарської діяльності, використовують єдину IP-адресу;

розрахункові рахунки підприємств відкриті одними й тими самими особами в тих самих банках;

товарно-матеріальним забезпеченням займається один менеджер із постачання;

у разі наближення одержуваних доходів в одній із організацій групи взаємозалежних осіб до ліміту за «спрощенкою» договори із замовниками або розриваються, або укладаються додаткові договори з іншою взаємозалежною організацією на тих самих умовах.

Для виявлення подібної схеми уникнення податків податківцям достатньо прийти в компанію з оглядом. Коли у компаній один склад, однаково одягнені співробітники, які до ладу не можуть сказати, в якій саме вони працюють, - навмисне дроблення бізнесу очевидне.

Як захиститися:

Переконатися, що у процесі поділу бізнесу кілька юридичних осіб кожної компанії свої співробітники, приміщення, різні клієнти тощо.

Прочитати в окремій публікації нашого блогу про законні схеми оптимізації податків шляхом подрібнення бізнесу.

3. Застосування пільгових податкових ставок

Щоб приховати доходи від податкової, будівлі та техніка переводяться компанії-резиденту особливої економічної зони (ОЕЗ), який сплачує податок на прибуток за ставкою 0%. При цьому ті самі активи платник податків бере в оренду у резидента ОЕЗ. І в результаті у компанії утворюється витрата, що зменшує податок на прибуток, а у резидента-пільговика – дохід, з якого він не платить.

Виявлення схеми ухилення від податків:

Якщо податківці побачать завищену вартість оренди, угода, напевно, приверне їхню увагу. Залишиться лише довести взаємозалежність компаній та узгодженість дій.

Як захиститися:

Надання будівлі в оренду може бути обґрунтовано, якщо надається частина будівлі, наприклад, а також резидент ОЕЗ може документально підтвердити, що вся площа для неї надмірна, і їй необхідно здавати частину будівлі в оренду. Також необхідно здавати в оренду будівлю не тієї компанії, у якої будівля була куплена, а іншої компанії та, бажано, не взаємозалежної.

4. Підміна договорів

Насправді найчастіше зустрічається підміна договору купівлі-продажу, який, залежно обставин, подається як договір комісії, як договір лізингу чи як договір реалізації часткою у статутному капіталі. З метою уникнення ПДВ з авансу компанії укладають договір позики, а після відвантаження товару зараховують позикові кошти в рахунок його оплати. Або укладають із контрагентом договори комісії, хоча реально здійснюють угоди з купівлі-продажу товарів.

Ознаки схеми ухилення від податків:

Договір комісії.Комітентом не сплачується ПДВ та податок на прибуток до кінцевого продажу товару комісіонером. Податківцями в цій ситуації аналізуються первинні документи та умови правочину: звіт комісіонера (агента), дату перерахування коштів, зміна ціни за умовами договору, умова про оплату товару не пізніше визначеного строку, умова про перерахування оплати за товар частинами незалежно від його реалізації. За посередницьких договорів обов'язково складається звіт комісіонера (або агента – при агентському договорі).

Договір комісії має виконуватися з допомогою комітента. Якщо в ході аналізу руху коштів на розрахункових рахунках податківці виявлять перерахування коштів до реалізації товару, то дійдуть висновку, що договір виконується за рахунок комісіонера, що суперечить правовій природі посередницьких відносин. Наявність у договорі умови про оплату товару пізніше певного терміну також суперечить поняттю посередницької угоди.

Як захиститися:

Компанії повинні дотримуватися всіх істотних умов договору комісії, не допускати двоякого тлумачення фактів господарської діяльності.

Договір лізингу.За договором фінансової оренди (договору лізингу) орендодавець зобов'язується придбати у власність зазначене орендарем майно у визначеного ним продавця та надати орендарю це майно за плату у тимчасове володіння та користування. У випадках, коли договори купівлі-продажу замінюються договорами лізингу, оплата фактично провадиться на виплат і позначається як лізингові платежі.

Основна вигода договору лізингу у тому, що його застосування дозволяє платнику податків використовувати прискорену амортизацію, отже, вартість основного кошти списуватиметься у витрати з податку прибуток утричі швидше.

На що звернуть увагу податківці:

договір лізингу укладено терміном значно менший, ніж термін повної амортизації майна;

у договорі відсутні умови, властиві саме договору лізингу. Усі компоненти та умови (предмет, продавець, термін, плата, умови) мають бути відображені у договорі лізингу. Крім того, у договорі має бути зазначено, на чиєму балансі враховуватиметься майно.

За наявності таких обставин договір лізингу може бути перекваліфікований на договір купівлі-продажу на умовах розстрочення платежу.

Як захиститися:

Термін дії договору лізингу має бути більше двох календарних років, а також мають бути дотримані всі істотні умови для договору лізингу. Ідеальний варіант – укладання договору лізингу зі спеціалізованою організацією.

Договір реалізації часток у статутному капіталі.Угода з реалізації часток у статутному капіталі не оподатковується ПДВ. Тому, щоб уникнути сплати ПДВ, платники податків продаж нерухомості чи обладнання іноді оформлюють як реалізацію частки у статутному капіталі. Наприклад, продавець домовляється з покупцем про продаж об'єкта нерухомості. Для цього створює ТОВ з мінімальним статутним капіталом (10 000 рублів), а потім через договір позики вносить до її статутного капіталу 65 млн. рублів. На ці позикові гроші підконтрольне новостворене ТОВ купує у платника податків-продавця об'єкт нерухомості. Після чого покупець набуває частку цього ТОВ. У разі угода з придбання частки прикриває угоду з купівлі-продажу нерухомості.

Як захиститися:

Угоди з продажу нерухомості краще проводити за погодженням із податковими консультантами, щоб уникнути серйозних податкових ризиків.

Схеми ухиляння від податків, вже доведені податківцями

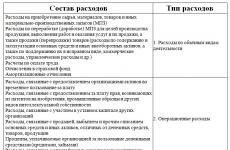

У листі ФНП Росії від 13.07.2017 описані способи мінімізації сплати податків, про які чудово відомо податківцям. На сьогоднішній день це найнебезпечніші податкові схеми. За кожною з них є судова практика не на користь компаній. Уникнути податків з їх допомогою не вийде. Більше того, всім, хто ризикне ними скористатися, однозначно загрожують донарахування та штрафи.|

Ознака схеми |

Опис схеми ухиляння від податків |

Вирок суду |

|---|---|---|

|

Керівник компанії одночасно очолює одноденку |

Документи від контрагентів фактично оформлялися представниками компанії. Засновник та керівник платника податків одночасно були засновником та керівником фірм-одноденок. А працівник компанії одночасно був керівником фірми-одноденки. Під час допиту вони підтвердили, що не здійснювали фактичного керівництва, а просто підписували документи. Це свідчить про створення формального документообігу між учасниками оспорюваних угод з метою отримання необґрунтованої податкової вигоди. Податкова визнала угоду фіктивною. |

Донарахування податків за спірними угодами (постанова АС УО від 07.07.2015 № Ф09-4544/15 у справі № А76-18323/2014). |

|

Отримання професійних відрахувань ІП (схема ухиляння від податків через ІП) |

Встановлено обставини, що свідчать про узгодженість дій підприємця та його контрагентів з метою пред'явлення до відрахування ПДВ та віднесення витрат до складу професійних податкових відрахувань: відсутність реальної можливості постачання товару; відсутність підтвердження доставки товару, відсутність участі контрагентів у русі товару; транзитний характер розрахунків, переведення в готівку коштів; учасником контрагентів є підприємець. |

Підприємця визнали винним у несплаті податків (ухвала АС СКО від 12.05.2015 № Ф08-2263/2015 у справі № А32-11646/2013). |

|

Резидентство в ОЕЗ (податок на прибуток – 0%) |

Платник податків та інші організації, що входять до групи компаній, створили резидента особливої економічної зони, що сплачує податок на прибуток за ставкою 0%, передали йому будівлі, споруди, земельні ділянки, машини та обладнання, необхідні для виробництва автомобілів, у власність, маніпулювали сумами орендної плати . В результаті було створено єдиний підконтрольний майновий центр зі схемою взаємин з оренди виробничих потужностей, на рахунках цієї організації акумулювалися значні кошти у вигляді орендної плати і надалі виводилися за кордон у вигляді дивідендів. |

Така організація фінансово-господарської діяльності свідчить про узгоджені дії, спрямовані на отримання необґрунтованої податкової вигоди (ухвала АС СЗО від 17.06.2015 № Ф07-3426/2015 у справі № А56-55281/2014). |

|

Формальний документообіг із субпідрядником, який не здійснює діяльність |

Документообіг між контрагентами та компаніями має формальний характер, створений з метою отримання необґрунтованої податкової вигоди, кошти, перераховані за будівельно-монтажні роботи, частково перераховані під виглядом оплати субпідрядних робіт на рахунки організацій, які фактично не здійснюють фінансово-господарську діяльність. |

Компанія займалася переведенням у готівку шляхом переказу коштів на рахунки підконтрольних фізичних осіб (постанова АС ПЗ від 10.07.2015 № Ф06-25353/2015 у справі № А55-20330/2014). |

|

Зниження податків за допомогою подрібнення бізнесу на УСН |

Платником податків спільно із взаємозалежним контрагентом створено схему, спрямовану на недопущення перевищення граничного ліміту виручки, для отримання та збереження права на застосування «спрощенки». |

Компанія таким чином уникла більшої суми податків, яку довелося б сплачувати на загальній системі оподаткування (ухвала АС МО від 30.12.2014 № Ф05-15733/2014 у справі № А40-28691/14). |

|

Уявний продаж об'єктів нерухомості |

Будучи власником спірних об'єктів нерухомості та володіючи відомостями про їхню реальну ринкову вартість, укладаючи угоди з взаємозалежними організаціями щодо відчуження об'єктів нерухомості, компанія навмисне занизила ціну цього майна, а також імітувала діяльність з виконання поточного ремонту нерухомості із залученням підрядників, а насправді цих операцій не було. |

Компанія намагалася незаконно заощадити на ПДВ та податок на прибуток (ухвалу Верховного Суду РФ від 02.06.2016 № 305-КГ16-4920 у справі № А40-63374/2015). |

Як податківці виявляють схеми ухиляння від податків

Податкові органи у межах перевірок визначають провину у скоєнні податкового правопорушення. І тому вони досліджують, які конкретні посадові особи могли вчинити це правопорушення. Це може бути не лише керівник, а й головний бухгалтер, рядовий бухгалтер чи інші особи, до обов'язків яких входить підписання звітності, забезпечення повної та своєчасної сплати податків. Такою особою може бути і менеджер, якщо він вплинув на результати правочину та сплати податків.

У ході виявлення схеми ухилення від сплати податків податківці досліджують такі документи:

відомості з ЄДРЮЛ та відкритих зовнішніх джерел (наприклад: наявність вироку суду);

банківські виписки;

штатний розклад;

накази про призначення на посаду осіб, відповідальних за фінансово-господарську діяльність організації у періоді, що перевіряється, та матеріали про притягнення їх до адміністративної відповідальності (якщо притягувалися);

договір з керуючою організацією або керуючим (за наявності);

доручення скоєння окремих дій;

посадові інструкції осіб, відповідальних за фінансово-господарську діяльність організації;

пояснення посадових осіб організації за фактами податкових правопорушень, виявлених у ході перевірки (у разі відсутності письмових заперечень за актом податкової перевірки).

Для доказу наміру податкові органи використовують такі методи податкового контролю:

-

направлення запитів до банків.

отримання пояснень платника податків;

зустрічні допити осіб платника податків для зіставлення показань різних осіб та повторні опитування та допити з урахуванням вже одержаної інформації;

витребування документів (інформації);

Весь алгоритм дій спрямовано збирання відомостей, що описують, які саме дії посадових осіб організації призвели до скоєння податкового правопорушення.

Виправдання фіктивних угод, яким інспектори більше не вірять

При цьому податковим органам відомо про найпоширеніші версії вчинення правопорушення «від платника податків»:

1) «У компанії пом'якшувальні обставини»

Пом'якшувальні обставини зменшують штрафи підприємства за податкові правопорушення (п. 1 ст. 112 НК РФ). Наприклад, судді можуть знизити штраф у кілька разів, якщо його сплата призведе до тяжкого фінансового стану компанії. Але якщо податківці доведуть навмисне заниження податків (тобто сірі податкові схеми), штрафу знижувати вони не будуть. І навіть судді не підтримають компанії.

2) Директор не знав про фіктивні документи

Підпис на документах означає, що працівник підтверджує дії компанії. Наприклад, якщо керівник компанії підписує акт виконаних робіт, він підтверджує, що виконавець виконав умови договору. Тому навіть судді не беруть до уваги доводу, що керівник не знав, що документи та угода фіктивні. Якщо директор не знав подробиці угоди, його можуть запідозрити в номінальності.

3) Нескінченна довіра головному бухгалтеру

У разі суперечки співробітники хочуть перекласти провину та відповідальність один на одного. Наприклад, директор стверджує, що він довіряв головбуху і буквально не дивлячись підписував податкову звітність, яку складав його підлеглий.

4) «Усього виконував наказ керівника…»

Закон не звільняє від відповідальності працівника, котрий виконував незаконне розпорядження керівника. За посадою працівник має виконувати вказівки начальства. Зазвичай такі умови записані у трудовому договорі чи посадовій інструкції. Але якщо розпорядження директора суперечать закону, треба відмовлятись їх виконувати. А якщо директор почне вмовляти, погрожувати та наполягати на виконанні, знайдіть іншу роботу. Лише відмова від виконання незаконного розпорядження виключить кримінальну відповідальність порушення.

Обставини, які прямо вказують на намір у діях платника податків

узгодженість дій групи осіб (зокрема і юридичних), націлена на мінімізацію податкових зобов'язань та переведення в готівку коштів, доведена фіктивність конкретних господарських операцій підприємства);

доведені факти підконтрольності фірми-одноденки, у тому числі виконання низки функцій, операцій, дій нібито силами та засобами фірми-одноденки з використанням техніки, коштів, робочої сили, майна платника податків, що перевіряється, у тому числі використання матеріально-технічних засобів, співробітників бухгалтерії, коштів зв'язки, договори з провайдерами, IP-адрес і т.д.;

факти імітації платниками податків перевірки контрагентів та самих господарських зв'язків із фірмами-одноденками;

здійснення складних, заплутаних операцій, які не властиві традиційному «стилю» ведення бізнесу;

прямі докази протиправної діяльності:

наявність «чорної бухгалтерії»,

печаток та документації фірм-одноденок на території компанії, що перевіряється, платника податків,

факти переведення в готівку коштів разом із встановленими фактами їх витрачання на ті чи інші потреби компанії, що перевіряється, її посадових осіб та засновників.

Основним та найдієвішим способом убезпечити свій бізнес від претензій податкової є податкове планування, яке передбачає законні схеми оптимізації податків. Найчастіше це єдиний спосіб захисту від багатомільйонних донарахувань. І, безумовно, буде потрібна допомога фахівця з податкової оптимізації, якщо компанія планує укладання великої угоди.

Спеціалізацією нашої компанії є податкова оптимізація. Варіанти законних методів та схем зниження податків ми ретельно опрацьовуємо з урахуванням специфіки бізнесу клієнта. Всі запропоновані нами варіанти є легальними схемами мінімізації податків, клієнту лише залишається зважити всі «за» і «проти» і зробити вибір на користь найбільш привабливою для нього.

- У Податковому кодексі прописали презумпцію винності платників податків: як працювати у рамках закону 163-ФЗ?

- «Прозорий бізнес»: у 2018 році у податківців з'явиться нова зброя проти компаній на перевірках

14 типових схем з ухилення від податків

"для службового користування ФНП"

Олексій Спіріхін, Аудитор,

Alinga Consulting Group

ФНП розіслала за всіма своїми підрозділами методичні вказівки, що описують 14 типових схем з ухилення від податків. Методика стане керівництвом до дії з пошуку недобросовісних платників податків. Зважаючи на цей документ, найбільше інспекторів турбує ухилення від ПДВ та податку на прибуток.

ФНП розіслала за всіма своїми підрозділами методичні вказівки, що описують 14 типових схем з ухилення від податків. Методика стане керівництвом до дії з пошуку недобросовісних платників податків. Зважаючи на цей документ, найбільше інспекторів турбує ухилення від ПДВ та податку на прибуток.

Зазначені методичні вказівки були випущені "для службового користування", але фахівцям Alinga вдалося отримати інформацію про всі 14 схем.

Схема №1. Фіктивна діяльність через групу взаємозалежних осіб.

Претензії податкових органів буде направлено до організацій, які проводять фінансові операції виключно через групу взаємозалежних осіб.

Схема № 2. Замкнуті ланцюжки руху товарів та грошей.

В даному випадку інспектори простежуватимуть ланцюжок постачальників до четвертого рівня, "виявляючи" при цьому несумлінних контрагентів.

Схема № 3. Переведення в готівку грошей через так звану фірму-одноденку, "сіру" компанію.

ФНП закликає відмовляти у відшкодуванні експортного ПДВ, якщо в ланцюжку постачальників опинилася фірма-одноденка, яка перерахувала отримані від покупця гроші своєму іноземному партнеру і не сплатила при цьому ПДВ до бюджету. Також зайвий інтерес викличе перерахування грошей за якимось договором із "сірою" фірмою з подальшим їх поверненням через індивідуального підприємця.

Схема № 4. Використання касового апарату при оптових продажах із застосування ЕНВД.

Податкові органи активно припинятимуть спроби використовувати пільговий режим оподаткування (ЕНВД) при оптових продажах.

Схема № 5. Реорганізації із наступною ліквідацією.

Схема №6. Фіктивне нарощування ціни товару.

У податківців викличе підозру експортна операція, яка зачіпає надто велику кількість посередників, через що зростає ціна товару, а разом із нею і сума ПДВ, що підлягає відшкодуванню. Наприклад, собівартість експортного товару була значно збільшена внаслідок переробки сировини та виплати комісійної винагороди переробникам.

Схема № 7. Внутрішньохолдингові розрахунки з використанням вкладів у статутний капітал.

Податківці відмовлять у відрахуванні щодо "внутрішнього" ПДВ між взаємозалежними компаніями. В описаній схемі компанія розплатилася з постачальниками грошима, отриманими від материнської компанії у вигляді вкладу статутний капітал. Але податківці виявили, що материнська компанія сама отримала ці гроші від своїх засновників, якими виявилися ті самі постачальники. Компанія розплатилася з постачальниками власними коштами, вважає ФНП і закликає відмовляти за такими операціями у відрахуванні ПДВ.

Схема №8. Неправомірне використання пільги для інвалідів.

Тут інспектори перевірятимуть умови для застосування схеми з використанням пільги з ПДВ.

Схема № 9. Придбання товарів за завищеними цінами з допомогою позикових коштів.

У методиці описана історія, коли лісопромислова компанія придбала обладнання на кредит, отриманий від офшорної фірми. Зібравши інформацію по Інтернету, податківці вирішили, що ціна угоди у шість разів перевищує ринкову вартість обладнання. Крім того, позику не було повернено.

Схема №10. Заміна зарплати на медичну страховку.

Наприклад, у методиці представлена історія, коли компанія укладала договори добровільного медичного страхування з наступними виплатами застрахованим працівникам страхових премій та ануїтетів.

Схема № 11. Штучне нарахування штрафних санкцій за договорами.

Навмисним ухиленням від сплати прибуток буде визнаватися створення свідомо нездійсненних умов виконання договору з метою зниження податку суму фінансових санкцій.

Схема №12. Аутсорсинг (лізинг персоналу).

Оформлення працівників через пільгові організації розглядається податковими органами як навмисне ухиляння податків.

Схема № 13. Розподіл бізнесу на дві фірми з застосування ЕНВД.

Якщо у двох компаній майже ідентичні найменування, вони знаходяться за однією адресою тощо, то, як стверджує ФНП, це є свідчення про навмисний поділ бізнесу з метою економії податків.

Схема № 14. Отримання збитку кредитною організацією від операцій із «проблемним» банком.

Отже, на думку багатьох експертів однозначно - компанії чекають численні судові процеси та донарахування податків, якщо інспектори почнуть відмовляти у відшкодуванні ПДВ або зменшенні оподатковуваного прибутку на витрати, використовуючи цю методичку. Багато фірм використовують у діловому обороті більшість із описуваних податківцями схем і при цьому більшість з них не суперечить НК РФ.

ФНП своєю методичкою закликає автоматично карати компанії за певні операції, нехай навіть сам податок надійшов у результаті до бюджету. Наприклад, підприємства періодично купують продукцію у своїх засновників на отримані від них кошти, але при цьому самі засновники сплачують податок з отриманих грошей. А відмовити у відшкодуванні ПДВ із купівлі, сплаченої позиковими коштами, можна, лише якщо податківці доведуть, що компанія взагалі не збиралася повертати позику, - таке рішення ухвалив Конституційний суд.

Щоправда, у листі не містяться докази провини платників податків, а обґрунтувати їх намір буде дещо проблематично. Адже ФНП посилається на ті обставини, які, на думку Вищого арбітражного суду, самі по собі не можуть свідчити про отримання компанією необґрунтованої податкової вигоди та спричинити якісь санкції для компаній.

У розпорядженні редакції опинився документ із схемами, виявленими деякими столичними податківцями наприкінці 2008 року. Тепер матеріал передано до всіх інспекцій Москви, і неважко припустити, що саме на таких схемах буде сконцентровано увагу податківців у найближчі місяці.Як і слід було очікувати, головні цілі податківців — велика кількість посередників у операціях, аутсорсинг, операції з компаніями в офшорах. Ми постаралися максимально докладно, детально описати кожну схему і розібратися, які саме «докази» інспектори вважали вирішальними. Назви компаній, наведені у документі УФНС, ми, природно, змінили.

Крім того, ми звернулися до фахівців кількох юридичних компаній та попросили оцінити за п'ятибальною шкалою шанси податківців довести кожну зі схем у суді.

Схема 1. Посередницька

Сутність схеми.Усередині групи взаємозалежних компаній транспортний засіб, придбаний для здачі в оренду, а також кошти, отримані від банку, «проганяються» через посередника, перш ніж дійти кінцевого одержувача.

у деталях (приклад 1).ТОВ «Капітал» купує автоцистерну, а потім продає її ТОВ «Лізинг», яке здає цю автоцистерну в лізинг ТОВ «Ресурс». Останній є 50-відсотковою "дочкою" ТОВ "Капітал". ТОВ «Лізинг» набуває автоцистерни за рахунок позикових коштів, які отримує від материнської компанії — ТОВ «Фінанс». Заступник директора ТОВ «Фінанс» є одним із засновників ТОВ «Капітал», інші співробітники також мають відношення до всієї групи взаємозалежних компаній. При цьому ТОВ «Лізинг» фактично працює собі на збиток.

у деталях (приклад 2).ТОВ «Капітал» бере кредит до АКБ «Світло» і того ж дня на ці гроші перекредитовує своїх контрагентів — ТОВ «Фінанс» та ТОВ «Трастгаз», отримуючи при цьому дуже маленький прибуток — 0,2 відсотка від суми кредиту. Однак витрати кінцевих позичальників зі сплати відсотків у будь-якому випадку стають більшими, ніж при отриманні кредиту безпосередньо в банку.

Економічно недоцільно діяти через третю фірму, коли є можливість працювати безпосередньо. Компанії-посередники швидше за все існують лише на папері. Це підтверджується цілою низкою фактів:

- Компанії-посередники майже повністю живуть за рахунок позикових коштів;

- У штаті компаній-посередників числяться тільки керівник і головбух, які одночасно є співробітниками інших організацій;

— діяльність посередників призводить до зменшення податкової бази в інших учасників;

- Усі рахунки учасників угод відкриті в тому самому банку;

— усі компанії знаходяться за тією ж юридичною адресою.

Коментар редакції

На наш погляд, податківці мають шанси довести цю схему в суді. Так, сама по собі участь посередників, так само як і відкриття рахунків в одному банку та взаємозалежність учасників угоди, не є підставою звинувачувати компанію в необґрунтованій податковій вигоді. Це сказано у пункті 6 постанови Пленуму ВАС РФ від 12 жовтня 2006 р. № 53. Однак сукупність ознак, особливо разом з іншими «доказами», вже дає податківцям деякі козирі. Важливим доказом для суддів може стати і те, що в штаті компанії, яка купувала і продавала транспортні засоби, а також компанії, яка отримувала великі позики, є всього дві людини. Виникає резонне питання: чи можуть вони фізично вдвох проводити такі масштабні операції?

В одному з останніх внутрішніх документів УФНС по Москві закликає інспекторів вибудовувати ланцюжки, не обмежуючись окремо взятими доказами, щоб створити у суддів закінчену картину правопорушення. Саме так податківці і вчинили цього разу.

Шанси податківців довести схему у суді – 3,2.

Схема 2. Патентно-офшорна

Сутність схеми.Організація своєї діяльності використовує наукові розробки (технології), внаслідок чого перераховує, офшорної компанії сублицензионные платежі. Ці виплати зменшують базу з податку прибуток. У той же час керівництво організації якраз і є безпосереднім розробником цих технологій.

В деталях.У 2000 році група вчених зареєструвала в Російському агентстві з патентів та товарних знаків патенти на два винаходи. Пізніше їх було переуступено швейцарській компанії «Альпз», а та передала дані винаходи за договором невиключної ліцензії кіпрської компанії «Кронос». Потім "Кронос" уклала договір невиключної субліцензії з російським ВАТ "АТА". У рамках цієї угоди за 2006 рік російська компанія виплатила понад 80 млн. руб. субліцензійних платежів Голова ради директорів ВАТ «АТА», а також науковий консультант при керівництві компанії та утримувач акцій (0,11 відсотка статутного капіталу) є одними з авторів даних винаходів.

Претензії та аргументи інспекторів.Усі операції — переуступка патенту та подальші передачі в рамках договору невиключної ліцензії — мають формальний характер. Їхня єдина мета — заплутати сліди та мінімізувати прибуток російського ВАТ «АТА». Як випливає зі свідчень наукового консультанта, у той же період він зареєстрував низку інших патентів, які передав ВАТ «АТА» безпосередньо, не залучаючи офшорних посередників. Вартість кожного патенту становила 30 000 (!) руб. У той же час сума субліцензійних платежів за дві технології, надані кіпрською компанією росіянам, перевищувала 80 млн. руб. на рік. Тобто безпосередня вартість патентів (на думку податківців, вони мають право порівнювати російські патенти з тими, що були передані кіпрською компанією) була незрівнянно меншою, ніж витрати, які доводилося нести ВАТ «АТА». Також під час виїзної перевірки встановлено, що голова ради директорів ВАТ «АТА» підписував з боку «Кроноса» ліцензійні договори зі швейцарською «Альпз», тобто фактично був одним із керівників кіпрської компанії.

Коментар редакції

Йдеться про класичну схему ухилення від податків, де задіяні зони з пільговим оподаткуванням. Останнім часом використання офшорів практично на 100% гарантує підвищену увагу податківців. Як правило, інспектори досить швидко дізнаються, що фактичними керівниками офшорних компаній є ті самі люди, які керують і російською організацією. В даному випадку, на наш погляд, податківці можуть спіткнутися тільки на одному - на тому, щоб довести: винаходи, патенти на які вчений передав компанії безпосередньо і за 30 000 руб. млн. руб. на рік. Платник податків має шанс довести, що величезний розрив цін пояснюється незрівнянністю технологій.

Шанси податківців довести схему у суді – 3,8.

Схема 3. Преміальна

Сутність схеми.Компанія щомісяця виплачує співробітникам премії стимулюючого характеру. Ці виплати не зменшують базу з податку на прибуток, тому з них не сплачуються ЄСП та пенсійні внески.

В деталях.Колективним договором працівників ЗАТ «Бісквіт» передбачено роботу у вихідні та святкові дні, а також понаднормово. За це, а також за додаткові та особливо важливі завдання вони отримують надбавки та премії. Доцільність виплат та його розмір визначаються директором з фінансового результату підприємства. ЗАТ «Бісквіт» не відносить ці виплати зменшення оподатковуваного доходу і відповідно до пункту 3 статті 236 Податкового кодексу РФ не нараховує на них ЄСП.

Претензії та аргументи інспекторів.Зі змісту наказу про преміювання та службових записок до нього випливає, що виплати на користь працівників ЗАТ «Бісквіт», будь то компенсація за роботу в нічний час, за шкідливі умови, додаткові обов'язки (миття автомашин та автонавантажувачів, наставництво), премія за виконання особливо важливого виробничого завдання, за інтенсивність праці, надбавка за високу кваліфікацію є, по суті, заохочення, безпосередньо пов'язані з трудовою діяльністю. Тобто це витрати на оплату праці. Відповідно до статті 255 Податкового кодексу РФ вони повинні включатися до витрат, які зменшують базу з податку на прибуток. А значить, і оподатковуватись ЄСП.

Як випливає із пункту 3 інформаційного листа Президії ВАС РФ від 14 березня 2006 р. № 106, компанія не може вирішувати самостійно, що їй зменшувати — ЄСП чи податок на прибуток. Якщо кодексом передбачено право платника податків віднести будь-яку витрату до витрат із прибутку, він повинен це зробити. В даному випадку компанія помилково не включила виплати у витрати з податку на прибуток, проте нарахувати ЄСП зобов'язана у будь-якому випадку.

Коментар редакції

Подібні суперечки часто останнім часом трапляються в арбітражній практиці. Багато компаній користуються нормою пункту 3 статті 236 Податкового кодексу РФ для того, щоб мінімізувати ЄСП. Особливо це актуально для тих, хто працює зі збитками. На жаль, вони забувають, що будь-які виплати, передбачені законодавством, трудовими чи колективними договорами, є витратами оплату праці (ст. 255 НК РФ). І не зважають на позицію ВАС, який заявляє: право зменшити оподатковуваний прибуток одночасно є й обов'язком. А ось суди Московського округу якраз враховують. Приклад - постанова ФАС від 5 липня 2007 року № КА-А40/6138-07.

Однак тут є важливий момент. Важливо, що джерелом премій. Якщо фірма формує кошти спеціального призначення з прибутку минулих років і робить виплати звідти, то, згідно з пунктом 22 статті 270 Податкового кодексу РФ, ці суми не можна врахувати у витратах. Відповідно ЄСП премії не оподатковуються. Такого висновку судді дійшли постанови ФАС Московського округу від 18 червня 2007 р. № КА-А40/5117-07.

Шанси податківців довести схему у суді – 3,3.

Схема 4. Аутсорсингова

Сутність схеми. Компанія масово звільняє працівників, але лише на папері. Фактично вони залишаються на своїх робочих місцях і виконують самі обов'язки, але тепер у рамках договору аутсорсингу (оренди персоналу).

В деталях.ВАТ «Сосна» звільняє працівників і одночасно здає обладнання, що орендується, та контрольно-касову техніку в суборенду новоствореному ТОВ «БензинТорг», яке має намір займатися аналогічною діяльністю. Усі звільнені працівники приймаються на роботу до кількох нещодавно зареєстрованих індивідуальних підприємців на спрощеній системі оподаткування. Усі підприємці – колишні співробітники ВАТ «Сосна». На даний момент вони надають послуги з найму робочої сили та підбору персоналу. ТОВ «БензинТорг» залучає персонал, що в індивідуальних підприємців, за договором аутсорсингу. Під час усіх цих перестановок працівники, як і раніше, продовжують працювати на своїх місцях.

Претензії та аргументи інспекторів.Очевидно, що єдина мета даних дій — перевести персонал до «спрощенців» і заощадити на ЄСП. На користь цього свідчать такі факти:

— ТОВ «БензинТорг» не має ні матеріальних, ні кадрових, ні фінансових ресурсів, щоб самостійно вести діяльність, усім необхідним її забезпечує ВАТ «Сосна»;

— індивідуальні підприємці не мають інших контрагентів, крім ТОВ «БензінТорг», тобто фактично вся їхня діяльність зводиться до двох дій: прийняти на роботу звільнених працівників ВАТ «Сосна» та надати їх за договором аутсорсингу ТОВ «БензінТорг»;

- Деякі індивідуальні підприємці, припинивши діяльність, знову повернулися на роботу у ВАТ «Сосна».

Коментар редакції

Йдеться про примітивну схему, що легко доводиться, — у платника податків практично немає шансів у суді. Відомо, що суперечки, коли співробітники компанії звільняються, працевлаштовуються до роботодавця на «спрощенці», а потім знову виконують колишню роботу, але вже в рамках договору аутсорсингу часто закінчуються перемогами податківців. Якщо ж до всього іншого «спрощенець» ще й працює виключно з платником податків, що перевіряється, тобто створений виключно під дану схему, махінація і з погляду інспекторів, і з точки зору суддів, що називається, шита білими нитками.

Єдиний випадок, коли компанія має шанс довести свою невинність, — залучати в рамках аутсорсингу фахівців, які не передбачені штатним розкладом компанії, причому залучати тимчасово і під конкретний проект.

Шанси податківців довести схему у суді – 5.

Схема 5. Орендна

Сутність схеми.Компанія, що займається управлінням торговим комплексом, здає торгові місця орендарю, а той у свою чергу надає субарендаторам — індивідуальним підприємцям. Вартість суборенди багаторазово перевищує вартість оренди. Прибуток, отриманий орендарем, розмивається через безліч підставних організацій.

В деталях.ТОВ «Пражка» здає двом орендарям — ТОВ «Юніон» та ТОВ «Естет» торговельні місця у торговому комплексі. Ті передають їх у суборенду індивідуальним підприємцям за ціною у 22—26 разів вищою за ціну оренди. При цьому всі витрати — оренда землі, комунальні платежі, прибирання, ремонт, охорона тощо — несе ТОВ «Пражка». Сумарний прибуток двох компаній-орендарів становить понад 1 млрд руб. на рік. Свій прибуток ТОВ «Юніон» перераховує до громадської організації інвалідів (ТОВ) «Спокій» як внесок на цілі соціального захисту інвалідів. А та набуває на ці гроші векселі третіх осіб.

ТОВ «Естет» перераховує прибуток ТОВ «Пі Джей Север» рахунок погашення своїх векселів. Раніше ТОВ «Естет» випустило векселі та передало їх для погашення боргу, який виник у зв'язку з придбанням ним права викупу у третіх осіб (кіпрських компаній) опціону (права оренди торгових місць у даному комплексі).

На момент проведення податкової перевірки багато компаній, що беруть участь у даних операціях, було знято з податкового обліку в Москві та «мігрували» до інших регіонів.

Претензії та аргументи інспекторів.Організація-орендодавець за допомогою посередників-орендарів багаторазово занижує податок на прибуток. Гроші, перераховані орендарями в громадську організацію інвалідів та інші компанії, у результаті так і не було сплачено до бюджету. Практично всі угоди, які проводяться компаніями, мають фіктивний характер. На користь цього свідчать такі факти:

-залучати орендарів-посередників недоцільно, оскільки вони не здійснюють жодної діяльності, а лише акумулюють прибуток;

- У штатах компаній-орендарів перебувають всього п'ять-сім осіб, у цих організацій на балансі немає основних засобів та інших матеріальних цінностей;

— голова правління ООІ «Спокій» на допиті не зміг пригадати, що є його організацією, де вона знаходиться і для якої мети набувала векселі третіх осіб;

— він одночасно є генеральним директором ТОВ «Пі Джей Север»;

— рахунки всіх учасників схеми відкриті в тому самому комерційному банку, розрахунки здійснюються в максимально короткий термін (наприклад, ТОВ «Юніон» перераховувало свій внесок у той же день, коли отримувало суборендний платіж);

— юридичний супровід усіх угод здійснюють колегія адвокатів «Тібр» та аудиторська компанія «Тібр-аудит»: одночасно засновники та співробітники цих організацій виступають представниками кіпрських компаній та інших учасників схеми.