Як витрати співвідносяться із витратами підприємства. У чому різниця між витратами, витратами та витратами. Різниця між витратами та собівартістю

В економіці використання фінансів виражається у витратах та витратах. Їх правильний аналіз дозволяє підприємству оцінювати економічну ефективність та знаходити слабкі місця у фінансовій стратегії. Розуміння різниці між показниками дає можливість розібратися і у плануванні бюджету компанії, і в особистому бюджеті кожної людини.

Визначення

Витрати – використані організацією чинники виробництва, у грошах. Вони з'являються лише при використанні, а в момент придбання не враховуються. Іншими словами, це кошти, які були витрачені на виробництво та збут продукції — матеріали, сировину, працю персоналу, обладнання, фінанси. Також вони можуть бути активами підприємства. Відбувається це, коли не повністю використані ресурси стають запасами виробництва.

Витрати – це витрати, які документально підтверджені, обґрунтовані та мають пряме відношення до отримання прибутку. Документальне підтвердження – їх законно оформлений рух та використання. Під обґрунтованими маються на увазі економічно виправдані витрати, спрямовані на отримання прибутку. Ця умова завжди перевіряється в оцінці економічної ефективності.

Витрати можуть виникати у таких випадках:

- Ресурси залишили компанію – реалізація готової продукції, виплата штрафу та ін;

- зменшення вартості ресурсів, тобто їх знецінення з часом (зниження ринкової вартості техніки, автомобілів);

- Виникнення платіжного зобов'язання над іншими суб'єктами. Фактично гроші ще можуть залишатися в компанії, але юридично вони належать іншій особі.

У бухгалтерському обліку показник використовується у звіті про прибуток та збитки.

Порівняння

Отже, головна відмінність витрат і витрат у тому, що перші – це ресурси, що залишили компанію. Другі використовуються і перетворюються на інші ресурси. Крім того, є між поняттями ще низка відмінностей:

- Поняття витрат ширше і включає кілька показників;

- Витрати завжди обґрунтовані та документально підтверджені;

- Витрати не списуються з балансу, можуть залишатися всередині фірми та враховуються у собівартості товару чи послуги;

- Витрати що неспроможні бути активами підприємства міста і одночасно знімаються з обліку, використовують із розрахунку прибутковості фірми.

В економічній теорії утвердився підхід, згідно з яким будь-яке комерційне підприємство прагне приймати такі рішення, які забезпечували б отримання максимально можливого прибутку. Прибуток залежить в основному від ціни продукції та витрат на її виробництво та реалізацію.

Ціна продукції на ринку є наслідком взаємодії попиту та пропозиції. Під впливом законів ринкового ціноутворення в умовах вільної конкуренції ціна продукції не може бути вищою або нижчою за бажанням виробника або покупця, вона вирівнюється автоматично. Інша справа - витрати, що формують собівартість продукції. Вони можуть зростати або знижуватися в залежності від обсягу споживаних трудових та матеріальних ресурсів, рівня техніки, організації виробництва та інших факторів. Отже, виробник має у своєму розпорядженні безліч важелів зниження витрат, які він може привести в дію при вмілому керівництві.

В економічній літературі та нормативних документах часто застосовують такі терміни, як «витрати», «витрати», «витрати», «собівартість». Неправильне визначення цих понять може спотворити їхній економічний зміст.

Уважне ознайомлення з сутністю перелічених вище термінів дозволяє зробити висновок про те, що у своїй основі всі ці поняття означають те саме - витрати підприємства, пов'язані з виконанням певних операцій.

Недоліки – це сумарні «жертви» підприємства, пов'язані з виконанням певних операцій. Цей термін використовується, як правило, в економічній теорії. Мається на увазі, що витрати включають як явні (розрахункові), так і поставлені (альтернативні) витрати. Явні (розрахункові) витрати - це виражені у грошовій формі фактичні витрати, зумовлені придбанням та витрачанням різних видів економічних ресурсів у процесі виробництва та обігу продукції, товарів чи послуг. Альтернативні (поставлені) витрати означають втрачену вигоду підприємства, яку воно отримало при виборі виробництва альтернативного товару, за альтернативною ціною, на альтернативному ринку і т.д.

Під витратами слід розуміти очевидні (фактичні, розрахункові) витрати підприємства, тобто. вартісні оцінки ресурсів, які використовуються організацією у процесі своєї діяльності.

Визначення витрат як економічної категорії у складі інформації, що формується у бухгалтерському обліку, дано у ПБО10/99 «Витрати організації». Відповідно до чого визнання витрат у бухгалтерському обліку відбувається за наявності таких умов:

Витрата провадиться відповідно до конкретного договору, вимоги законодавчих та нормативних актів, звичаїв ділового обороту;

Сума витрати може бути визначена;

Існує впевненість у тому, що в результаті конкретної операції відбудеться зменшення економічних вигод організації.

Якщо щодо будь-яких витрат, здійснених організацією, не виконано хоча б одну з названих умов, то в бухгалтерському обліку визнається дебіторська заборгованість.

Отже, витратами організації визнається вартість використаних ресурсів, які повністю витрачені (витрачені) протягом певного періоду часу отримання доходу. Такий підхід називається відповідністю витрат та доходів. Виходячи з цього, у бухгалтерському обліку всі доходи повинні співвідноситися з витратами на їх отримання, званими витратами. У бухгалтерському обліку доходи та витрати відображаються відповідно за дебетом та кредитом рахунків «Інші доходи та витрати» та «Прибутки та збитки». Стосовно рахунку «Продажі» витрати організації по суті характеризують собівартість реалізованої продукції (робіт, послуг).

Серед якісних показників діяльності підприємства важливе місце посідає такий показник, як собівартість продукції. У ньому як у синтетичному показнику відображаються багато сторін виробничої та фінансово-господарської діяльності організації. Від рівня собівартості продукції залежить обсяг прибутків і рівень рентабельності.

Чим економічніша організація використовує трудові, матеріальні та фінансові ресурси при виготовленні виробів, виконанні робіт та наданні послуг, тим значніша ефективність виробничого процесу, тим більше буде прибуток.

Обчислення собівартості продукції підприємству необхідне:

Оцінки виконання плану за цим показником та його динаміки;

Визначення рентабельності виробництва та окремих видів продукції;

Здійснення внутрішньогосподарського госпрозрахунку;

Виявлення резервів зниження собівартості продукції;

визначення цін на продукцію;

Розрахунки економічної ефективності впровадження нової техніки, технології та організаційно-технічних заходів;

Обґрунтування рішення про виробництво нових видів продукції та зняття з виробництва застарілих виробів тощо.

В даний час склад витрат, що включаються до собівартості продукції, регламентується Податковим кодексом РФ. Слід зазначити, що цей документ взагалі не включає поняття собівартості. Відповідно до ст.247 НК РФ, «отримані доходи, зменшені величину вироблених витрат», утворюють прибуток організації. Витратами визнаються обґрунтовані та документально підтверджені витрати, здійснені, понесені платником податків. З цього випливає, що Податковий кодекс трактує поняття «витрати» та «витрати» однаково.

Дамо економічне визначення собівартості продукції. Собівартість продукції (робіт, послуг) - це витрати підприємства, пов'язані з виробництвом та реалізацією продукції.

21. Поняття та класифікація витрат організації відповідно до ПБО10/99.

ПБО 10/99 дає поняття витрат та встановлює перелік активів, що вибувають, які витратами не визнаються.

Витратами організації визнається зменшення економічних вигод у результаті вибуття активів (коштів, іншого майна) та (або) виникнення зобов'язань, що призводить до скорочення капіталу цієї організації, за винятком вкладів за рішенням учасників (власників майна).

Поняття активи трактується стосовно МСФЗ. У словнику термінів МСФЗ активи – це ресурси, контрольовані компанією внаслідок минулих подій, яких очікується отримання економічних вигод у майбутньому.

У вітчизняній практиці актив завжди розглядається як «ліва сторона» бухгалтерського балансу, у розділах та статтях якої мають місце необоротні та оборотні активи.

У ПБО 10/99 визначено, яке вибуття активів не може визнаватись витратами організації. Це вибуття активів, пов'язане з:

– придбанням (створенням) необоротних активів (основних коштів, незавершеного будівництва, нематеріальних активів тощо);

– вкладами до статутних (складених) капіталів інших організацій, придбанням акцій акціонерних товариств та інших цінних паперів не з метою перепродажу (продажу);

– договорами комісії, агентськими та іншими аналогічними договорами на користь комітента, принципала тощо;

– попередньою оплатою матеріально-виробничих запасів та інших цінностей, робіт, послуг;

– авансами, задатками рахунок оплати матеріально-виробничих запасів та інших цінностей, робіт, услуг;

– погашенням кредиту, позики, одержаних організацією.

Усі перелічені випадки вибуття активів є оплатою. З цього переліку ясно, що до витрат не належать витрати організації, пов'язані з капітальними та фінансовими вкладеннями. У ПБО 10/99 йдеться про правила, пов'язані з поточними витратами (за визначенням Закону "Про бухгалтерський облік"). У зв'язку з цим можна дійти невтішного висновку у тому, що витрати на виконання робіт з будівництва об'єкта господарським способом також що неспроможні формувати витрати організації.

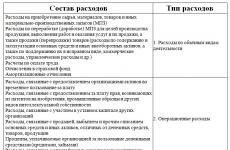

Класифікація витрат. Залежно від характеру, умов здійснення та напрямів діяльності організації витрати поділяються на:

1) витрати за звичайними видами діяльності;

2) інші витрати.

Витрати за звичайними видами діяльності відображаються за дебетом рахунків:

- 20 «Основне виробництво»;

- 21 «Напівфабрикати власного виробництва»;

- 23 «Допоміжні виробництва»;

- 25 «Загальновиробничі витрати»;

- 26 «Загальногосподарські витрати»;

– 28 «Шлюб у виробництві»;

– 29 «Обслуговуючі виробництва та господарства»;

- 44 «Витрати на продаж» та ін.

Потім після закриття рахунків та відповідного розподілу вони відображаються за дебетом рахунку 90 «Продажі».

Інші витрати відображаються за дебетом рахунка 91 «Інші доходи та витрати» (субрахунок 2 «Інші витрати»). З нового року на рахунку 91 потрібно буде враховувати також надзвичайні витрати. Нагадаємо: до 2007 року вони відображалися на рахунку 99 за дебетом рахунку 99 «Прибутки та збитки».

Подібна інформація.

Коли бізнесмен-початківець вперше стикається з питаннями бухгалтерії, то мимоволі виникає маса питань, у тому числі, а в чому відмінності між: витратами, витратами і витратами. І коли доречно застосовувати у своїй діяльності, те чи інше поняття. Інформація про витрати, витрати та витрати міститься в російському законодавстві: у Податковому кодексі, Положеннях про бух. обліку та інших нормативних актах.

Якщо говорити коротко, то витрати - оцінка вартості в грошах трудових, матеріальних та інших типів ресурсів, які можуть знадобитися на виробництво, а також на реалізацію продуктів за певний час. Витрати ж - це витрати за певний період, які підтверджені документально, виправдані (обґрунтовані) економічно і перенесли повністю свою вартість на реалізовані за цей час продукти виробництва. А витрати, своєю чергою, - це об'єднання різних типів витрат за продаж і виробництво різних товарів. Але давайте кожне з понять розглянемо докладніше.

У чому особливості витрат

Як ми вже написали раніше, витрати- Це оцінка в грошах вартості трудових, фінансових, інформаційних, матеріальних та інших типів ресурсів, які потрібні на виробництво та реалізацію продуктів роботи за конкретний час. Таким чином, витрати можна характеризувати:

- оцінкою різних ресурсів у грошах, що забезпечує принцип вимірювання різних типів ресурсів;

- цільової установкою (мається на увазі зв'язок з реалізацією та виробництвом продуктів в цілому або з певною стадією даного процесу);

- конкретним тимчасовим періодом, тобто витрати мають бути віднесені на продуктову лінійку за конкретний часовий проміжок.

До речі, якщо так вийшло, що витрати на виробництво не списані (або не повністю списані), то вони перетворюються на запаси чи то сировину, матеріали чи запаси у вигляді незавершеної, готової продукції і т. п. ТО є витрати мають таку властивість, як «запасомісткість» і можуть, отже, перейти із витрат на активи компанії.

У чому особливості витрат

Витрати відносяться до об'єктів бухгалтерського обліку, а також активи, зобов'язання, доходи та ін. (ст. 5 гл. 2 ФЗ № 402 від 06.12.2011). Витрати- це такі витрати за конкретний проміжок часу, які виправдані (обґрунтовані) економічно, підтверджені документально, а також повністю перенесли свою грошову вартість на реалізацію вироблених продуктів за цей період. Відображаються витрати при розрахунку прибутків у звітах про збитки та прибутки.

При цьому, якщо порівнювати із витратами, то витрати не мають такої якості, як «запасомісткість». А саме поняття є ширшим, ніж витрати, хоч іноді вони можуть і збігатися, у конкретних умовах.

Відповідно до положень бухобліку витратами у фірмі є зменшення вигод економічних після вибуття різного роду активів (грошей чи іншого майна) або (і) витратами можуть бути зобов'язання, які також призводять до зменшення капіталу організації. Виняток – зменшення вкладів за рішенням власників (учасників) компанії. Крім цього в положеннях є й низка інших умов, які дозволяють витрати на бух. обліку та звіті про збитки та прибутки.

Якщо ж говорити про Податковий кодекс, то щодо нього витрати – документально підтверджені та обґрунтовані витрати, які були здійснені (понесені) платником податків. Де обґрунтовані - означає виправдані економічно витрати, які оцінені у грошових одиницях. Якщо ж говорити про документальне підтвердження, то маються на увазі витрати, які мають документальне підтвердження, оформлене згідно з російським законодавством.

Тобто, резюмуючи, витрати – це будь-які заторти фірми, які були зроблені на виробництво та спрямовані на те, щоби отримати дохід.

Однак, зверніть увагу, що розрізняють витрати для цілей бухобліку та для цілей оподаткування.

У чому особливості витрат

Витрати- це поєднання різних витрат, що стосуються виробництва та реалізації продукції як загалом, і конкретних елементів процесу. Так до витрат відносяться і трудові, і матеріальні, і фінансові та інші витрати, які потрібні для продажу та виробництва товарів.

Таке поняття, як «витрати», застосовується в економтеорії і на практиці в сенсі аналога поняття «витрати» щодо виробництва продуктів діяльності (послуг, робіт тощо). І може ставитись як загалом до процесу виробництва, так і до окремих його етапів. Проте повністю ототожнювати витрати та витрати не слід, оскільки саме поняття «витрати» набагато ширше.

Також слід пам'ятати, що витрати включають досить специфічні витрати, як наприклад: гарантійний податок, соц. податок, втрати від шлюбу і т. п. При цьому такті поняття, як «витрати виробництва та «витрати на виробництво» можуть збігатися в деяких ситуаціях.

Які бувають витрати – класифікація

Відповідно до Положення з бух. обліку, що стосуються витрат організації, затверджених наказом № 33н від 06.05.1999р., Витрати компанії можуть бути класифіковані в такий спосіб:

- витрати за звичайними видами діяльності;

- інші витрати (сюди також входять надзвичайні, операційні та позареалізаційні витрати).

Класифікація витрат та їх склад

Якщо ж говорити про формування витрат, що належать до звичайних видів діяльності, то витрати повинні об'єднуватися за такими властивостями (стосується всіх галузей):

- матеріальні;

- на оплату праці;

- соц. потреби;

- амортизаційні;

- інші витрати (наприклад, поштові, відрядження тощо).

Зверніть увагу,що склад витрат, що враховуються в оподаткуванні, суттєво відрізняються від складу витрат, що визнаються у бух. обліку.

Якщо раніше ми наводили класифікацію витрат для бухобліку, то ось відповідно класифікація витрат для податкового обліку:

- пов'язані з реалізацією та виробництвом товарів;

- позареалізаційні (тобто без виділення надзвичайних та операційних).

Крім цього витрати, пов'язані з реалізацією та виробництвом, поділяються на:

- суми нарахованої амортизації;

- матеріальні;

- оплату праці;

- інші.

Отже, можна дійти невтішного висновку що у Податковому кодексі передбачено виділення чотирьох, а чи не п'яти типів витрат витрат. Тобто витрати на соц. потреби не виділяються на окрему групу, оскільки вони входять витрати на оплату праці та інші витрати (залежить від політики облікової організації).

Підсумуємо:

Отже, як бачите, витрати, витрати та витрати – мають суттєві відмінності, тому, займаючись бізнесом та ведучи бухгалтерію у повному чи мінімальному обсязі, потрібно пам'ятати про це. А якщо у вас немає можливості порадитися зі спеціалістом, то вам допоможе ця стаття.

Див. також:

Щоб виробити певний вид продукції, необхідно понести певний обсяг витрат, як фінансової, матеріальної, і трудової спрямованості. Їх ми часто називаємо витратами або витратами, маючи на увазі ту саму статтю витрат. Чи є правильним такий підхід, чи все ж таки витрати та витрати – це різні економічні категорії? Розберемося у цьому питанні ретельніше.

Визначення

Витратиявляють собою грошовий вираз тих витрат, які понесло підприємство при виготовленні своєї продукції та її подальшої реалізації - чи це матеріали та напівфабрикати, паливо, електроенергія, час, кошти, трудові ресурси.

Витратиохоплюють ширший сектор, оскільки включають всі витрати, які є у підприємства при здійсненні процесу виробництва та реалізації. Недоліки можуть відноситися до якогось певного процесу або стадії, а можуть бути повними при розрахунку за весь цикл обігу.

Порівняння

Витрати – поняття вужче, оскільки пов'язані з спрямованістю вироблених витрат. Вони можуть бути фінансовими, якщо підприємство оплачує послуги сторонніх організацій, кредит та відсотки щодо нього чи оренду приміщень; трудовими, коли провадиться оплата праці співробітників; та матеріальними – при безпосередньому використанні матеріалів, напівфабрикатів та комплектуючих, тари та тарних матеріалів та інших запасів. Витрати завжди вказуються в грошах, тим самим надаючи чудову можливість зіставляти нерівні показники.

Недоліки є поняттям ширшим, оскільки охоплюють різні статті витрат у межах періоду – року, виробничого циклу, окремої стадії виробництва. Це означає, що витрати підсумовують кількість витрат, яке було вироблено, а тому вони також обчислюються в грошах. Також витрати можуть підрозділятися на стадіях життєвого циклу продукції, наприклад, стадія виробництва, стадія зберігання, стадія збуту або реалізації.

Висновки сайт

- Витрати – поняття вужче, ніж витрати.

- Витрати включають витрати, але ніяк не навпаки.

- Витрати поділяються залежно від спрямованості витрачання ресурсів – матеріальні, фінансові, трудові, а витрати пов'язані з певним періодом чи стадією виробництва та реалізації товару.

Витрати та витрати. Насправді навіть економісти і фінансисти постійно допускають змішання цих понять і вносять плутанину. Тим часом ця плутанина може мати для Вашого бізнесу вкрай неприємні наслідки. Так що не пошкодуйте часу, щоб розібратися у відмінностях між витратами та витратами.

Витрати та витрати, на перший погляд, – абсолютні близнюки та брати, стовідсоткові синоніми. Насправді нічого спільного. А змішання цих понять може мати для Вашого бізнесу украй неприємні наслідки.

Про наслідки - нижче, поки розберемося власне із співвідношенням даних понять.

Нагадаємо, що витрати- Це вартісна оцінка використаних компанією виробничих ресурсів.

Тепер про витрати. Ось яке визначення цього поняття використовується у російському законодавстві з бухгалтерського обліку:

« Витрати – це зменшення економічних вигод протягом звітного періоду, що відбувається у формі відтоку чи виснаження активів, або збільшення суми зобов'язань та резервів, що виражається у зменшенні капіталу, не пов'язаного з його розподілом між власниками».

Прямо скажемо, визначення досить громіздке та вельми туманне. (Може бути тому, що було практично «один на один» взято з Міжнародних стандартів. «Труднощі перекладу» самі розумієте.) Тому прокоментуємо дане визначення простою мовою.

Отже, витрати - це коли:

1.Ресурси залишаютькомпанію;

2.Або коли ресурси у компанії залишаються, але вони «підтаюють», «втрачають у вазі», тобто. зменшується їх вартість;

3.Або коли ресурси в компанії ще залишаються, але виникає зобов'язанняперед якимось зовнішнім суб'єктом із цими ресурсами розлучитися.

Тепер про ці варіанти докладніше.

Варіант перший: ресурси залишаютькомпанію.

Найхарактерніший і найважливіший для нас випадок – це коли ресурсом, що залишає компанію, є готова продукція (виконана робота, надана послуга). Ми продаємо готову продукцію (роботу, послугу) якомусь покупцю, тобто. розлучаємося з нею. Ресурс залишає організацію.

Іншим, набагато менш важливим і суттєвим для нас прикладом відходу з компанії ресурсів може бути зникнення зі складу товарно-матеріальних цінностей. (Ресурси таємно під покровом ночі за допомогою незрозумілих нам обставин покинули компанію.)

Варіант другий:ресурси у компанії залишаються, але зменшується їх вартість. Зменшення вартості ресурсів може у своїй основі мати дві основні причини.

Причина перша – втрата ресурсом своїх первісних показників. приклад. Компанія купила новий комерційний автомобіль. Спочатку планувалося, що термін його служби становитиме 4 роки. Однак за кілька місяців після початку експлуатації трапилася банальна річ: автомобіль потрапив у дорожньо-транспортну пригоду. Його, звісно, відновили. Але стало зрозуміло, що тепер термін його нормальної експлуатації складе не більше двох років. Внаслідок аварії автомобіль втратив частину своїх початкових технічних характеристик. Цінність цього ресурсу, для компанії, знизилася. А тому й вартість зменшилась.

На відміну від першої причини, яка носить об'єктивний, технічний характер, друга пов'язана із звичайними «бухгалтерськими заморочками». Справа в тому, що російські (та й міжнародні!!) стандарти бухгалтерської звітності наказують оцінювати ресурси (бухгалтерською мовою «активи») за найменшою з величин – собівартістю або можливою вартістю продажів. Тож якщо вартість, за якою ресурс відбито у бухгалтерському балансі, раптом виявилася нижчою від ринкової вартості аналогічних ресурсів, бухгалтер зобов'язаний його вартість зменшити до величини ринкової вартості. Наприклад, компанія придбала та встановила у залі для проведення нарад мультимедіа-проектор. Початкова ціна цього технічного «чуда» становила 50 000 рублів. Через кілька років, як це завжди буває у високотехнологічних галузях, вартість аналогічних технічних пристроїв, що продаються на ринку, становила вже близько 15 000 рублів. У цьому випадку бухгалтер повинен провести переоцінку цього основного засобу та зменшити його вартість з 50 000 до 15 000.

Варіант третій: виникнення зобов'язань. Приклад, найбільш важливий для нас і продукції, що відноситься до продажу. Компанія реалізувала продукцію, усі права на неї вже перейшли до покупця. Ось тільки продукції ще як такої немає. Ну не те щоб зовсім ні, просто вона зараз перебуває у вигляді незавершеної продукції і перетвориться на готову продукцію лише наступного місяця. Отже, ресурс (незавершена продукція) «фізично» ще є у компанії, а юридично цей ресурс компанії вже обтяжений зобов'язанням перед покупцем.

Підбиваючи підсумки, скажімо, що в найбільшою міроюнас цікавитиме перший варіантвиникнення витрат, тобто. коли ресурси залишають компанію. Найменшою мірою, - третій варіант (виникнення зобов'язань). І в останню чергу, - другий варіант (зменшення вартості ресурсів).

(Факультативно:

Окрім розглянутого, можна підібрати ще низку досить цікавих та відносно легких для сприйняття визначень поняття «витрати».

Наприклад, використання терміна «чисте майно». Під чистим майномбудемо розуміти суму всіх виробничих та фінансових ресурсів компанії за мінусом суми всіх зобов'язань компанії. («Чисте» - значить вільне від зобов'язань!!) І тоді можна дати таке формулювання:

« Витрати - Це зменшення чистого майна організації».

Ще одне досить вдале, на нашу думку, ухвалу можна зробити на основі терміна, взятого з точних наук, – «потенціал». Можна сказати так:

« Витрати - Це зменшення ресурсного потенціалу (або майнового потенціалу) компанії».

Ну а тепер власне відмінність між витратами та витратами.

Витрати - це коли ресурси йдуть із компанії. (Вже пішли, або підуть у найближчому майбутньому.)

А витрати – це використанняресурсів. Факт використання ресурсів сам собою ще зовсім не говорить про те, що ресурси з компанії пішли. Дійсно, у деяких випадках використання ресурсів означає практично одночасний відхід цих ресурсів із компанії. Таким чином, витрати, щойно виникши, відразу стають витратами. Але буває й протилежна ситуація: ресурси використовували, але до їхнього відходу з компанії дуже далеко, тобто. Витрати виникли, а про витрати говорити ще вкрай передчасно. Все, зрештою, визначається тим, які ресурси і для чого ми використали. Іншими словами, можливі два сценарії розвитку подій:

1. Використання ресурсів призвело до створення іншого ресурсу. Наприклад, інструментальну сталь – один ресурс – використовували для прес-форми – іншого ресурсу. Далі ця прес-форма використовуватиметься для виробництва поліпропіленових ковпачків – третього ресурсу. Цими ковпачками комплектуватимуться тюбики із зубною пастою – четвертий ресурс. А витрати виникнуть лише тоді, коли цю зубну пасту буде реалізовано. Таким чином, між першим ресурсом – інструментальною статтею – та витратами лежить довгий та звивистий шлях.

2. Використання ресурсів не призвело до появи іншого ресурсу. Наприклад, праця генерального директора не призводить до певного результату у вигляді створених компанією ресурсів. Отже, даний ресурс практично відразу, в момент його використання йде з компанії. Іншими словами, витрати, що виникли, тут же стають і витратами.

Наглядовий читач вже, можливо, зауважив, що витрати та витрати можуть відрізнятися за часом їхнього виникнення. У прикладі з прес-формою витрати виникають в одному періоді (місяці), а витрати виникнуть лише у наступних періодах. А в прикладі з генеральним директором витрати та витрати виникатимуть у рамках одного місяця.

Але крім відмінностей у часі виникнення, витрати та витрати можуть відрізнятися за величиною. (Див. наведену нижче схему.)

По-перше, є група витрат, яка має відповідних їм витрат. Це звані інші витрати. Якщо постаратися охарактеризувати їх узагальнено і просто, то це витрати, що виникли внаслідок різних «косяків» у діяльності компанії – недостачі, псування та розкрадання за відсутності винних, безнадійна дебіторська заборгованість, штрафи та неустойки за порушення умов договорів та інші близькі за змістом речі різні обтяження з боку держави в ідеї утримання мобілізаційних потужностей.

По-друге, є витрати, які призводять до витрат. Це звані альтернативні витрати. (Докладно альтернативні витрати розглянуті у статті «Що таке альтернативні витрати».)

Втім, на практиці відмінність за величиною не є для нас дуже суттєвою. Більшість цікавих для нас витрат і витрат – цільові витрати та основні витрати – відповідають один одному. А відхилення у вигляді інших витрат і альтернативних витрат турбуватимуть нас не дуже часто. Тому важливішими є відмінності витрат та витрат за часом виникнення. Це і є найважливіше- те, заради чого Ви прочитали всю вищенаведену нудьгу. У відмінностях витрат і витрат за часом виникнення і криється моторошний підступ для бізнесу з точки зору коректності оцінки результатів роботи компанії та прийнятих керівництвом компанії рішень.

У чому тут справа?

Основним фінансовим звітом, що відображає ефективність роботи компанії, є «Звіт про прибутки та збитки» (він же – «Бюджет доходів та витрат»). І в даному звіті представлені не витрати (зниження яких є наша мета), а витрати!! Отже, намагаючись на основі поданих у «Звіті про прибутки та збитки» даних про витрати робити якісь висновки про витрати, можна допустити перекоси та перегини. Причому як зі знаком «плюс», так і зі знаком «мінус».

Розглянемо діяльність підприємства з тривалим виробничим циклом. Наприклад, авіабудівне підприємство. Компанія уклала контракт із нашими братами з Південно-Східної Азії або Латинської Америки на постачання n-ї кількості винищувачів. З моменту початку роботи з виробництва літаків та до їх відвантаження покупцю пройде півтора роки. (Звернімо увагу, що реалізація, тобто продаж, відбудеться лише після відвантаження літаків! У момент підписання контракту ніякої реалізації ще немає!!)

Що ми бачитимемо у «Звіті про прибутки та збитки» протягом цих півтора року? Збитки! Частина витрат, безпосередньо пов'язаних з основним виробничим процесом, осідатиме у вартості незавершеної продукції. (Як ми говорили, у цьому випадку одні ресурси перетворюються на інші). Інша частина витрат, яка безпосередньо не пов'язана з основним виробничим процесом – та сама зарплата генерального директора, інші подібні витрати, які називають загальногосподарськими (або адміністративно-управлінськими) – одразу перетворюватиметься на витрати. (Використання ресурсів не призводить до створення інших ресурсів!!) Таким чином, виникають витрати, які будуть показані у «Звіті про прибутки та збитки». А доходів у компанії немає – літаки ще не продані! Відповідно, якщо з «нульових» доходів відняти реальні витрати, отримаємо збиток. І якщо на фінансовий звіт подивитися формально, не вникаючи в суть, то можна жахатися: компанія щомісяця, протягом півтора року показує збитки!! А насправді робота компанії в цей час може дуже ефективною і рентабельною. Просто ця рентабельність проявить себе (у звіті) тільки після того, як вся партія літаків буде вироблена та відвантажена.

А тепер розглянемо варіант зворотного перекосу. Як і в попередньому прикладі, він буває, коли виробляємо продукцію в одному періоді, а продаємо її в наступних періодах. Особливо яскраво це проявляється у компаній, що мають сезонний характер роботи.

Наприклад, компанія виготовляє будівельні матеріали. Зима – природний період затишшя, збут порівняно з літніми місяцями падає вдвічі. Але компанія не знижує обсяги виробництва, працює на склад, створює запаси під літній ажіотаж. Закінчився місяць травень, менеджери дивляться в «Звіт про прибутки та збитки». Що вони там побачать? А побачать вони доходи, отримані від продукції, реалізованої у травні, але виробленої ще у лютому чи березні! І отриманий фінансовий результат може бути дуже непоганим. Але чи це говорить про сьогоднішню ефективну роботу компанії? Ні. Адже у звіті «сьогоднішні» доходи зіставлені із витратами, які були зумовлені «вчора», коли ця продукція виготовлялася. А якщо, припустимо, у квітні суттєво зросли ціни на сировину та енергоресурси? Собівартість виробленої у квітні та травні продукції вже підвищилася, але у травневому «Звіті про прибутки та збитки» це підвищення себе ще ніяк не виявило. Воно виявить себе у липневому чи серпневому звіті, коли буде реалізовано продукцію, виготовлену у квітні та травні. Іншими словами, ми вже давно збиткові, тільки дізнаємося про це за кілька місяців.

Резюме:

1.Витрати - Це використання ресурсів. А витрати - Це коли ресурси залишають компанію.

Витрати можуть одночасно, у період виникнення, перетворитися на витрати. (Якщо ресурси, використання яких і викликало витрати, не спричинило утворення інших ресурсів.)

Витрати можуть стати витрати в наступних періодах, пройшовши довгий і хитромудрий шлях. (Якщо ресурси, використання яких і викликало витрати, перетворилися на інші ресурси.)

2. «Звіт про прибутки та збитки» (він же «Бюджет доходів та витрат») не завжди коректно повідомляє нам про нашу сьогоднішню ефективність. Це буває, коли у звіті подано «сьогоднішні» доходи та «вчорашні» витрати.