Tính toán khối lượng thiết bị điện trong các đơn vị thông thường. Triệu người Đơn vị đo theo giờ okey

Đơn vị kinh tế

| Mã số | Biểu tượng | Ký hiệu ký tự mã | |||

|---|---|---|---|---|---|

| quốc gia | quốc tế | quốc gia | quốc tế | ||

| 499 | kilôgam trên giây | kg/s | — | KG/S | KGS |

| 533 | Tấn hơi nước mỗi giờ | t hơi nước/giờ | — | T HƠI/H | TSH |

| 596 | Mét khối trên giây | m3/s | m3/s | M3/S | MQS |

| 598 | Mét khối trên giờ | m3/giờ | m3/giờ | M3/H | MQH |

| 599 | Nghìn mét khối mỗi ngày | 103m3/ngày | — | NGÀN M3/DAT | TQD |

| 616 | ống chỉ | hạt đậu | — | HẠT ĐẬU | NBB |

| 625 | Tờ giấy | tôi. | — | TỜ GIẤY | LEF |

| 626 | Một trăm tờ | 100 lít. | — | 100 TỜ | CLF |

| 630 | Ngàn viên gạch có điều kiện chuẩn | nghìn tiêu chuẩn. thông thường gạch | — | NGÀN USL TIÊU CHUẨN KIRP | M.B.E. |

| 641 | chục (12 chiếc.) | tá | Doz; 12 | TÁ | DZN |

| 657 | Sản phẩm | biên tập. | — | ISD | NAR |

| 683 | Một trăm hộp | 100 hộp | Hbx | HỘP 100 | HBX |

| 704 | Bộ dụng cụ | bộ dụng cụ | — | BỘ DỤNG CỤ | BỘ |

| 715 | Cặp (2 cái) | hơi nước | pr; 2 | HƠI NƯỚC | NPR |

| 730 | Hai chục | 20 | 20 | 2 DES | SCO |

| 732 | Mười cặp | 10 cặp | — | DES PAR | TPR |

| 733 | Hàng chục cặp đôi | chục cặp | — | MỘT CẶP | DPR |

| 734 | Bưu kiện | tin nhắn | — | TIN NHẮN | NPL |

| 735 | Phần | Phần | — | PHẦN | NPT |

| 736 | Cuộn | cai trị | — | RUL | NPL |

| 737 | Một chục cuộn | một chục cuộn | — | MỘT TÁC QUY TẮC | DRL |

| 740 | Một chục mảnh | một chục mảnh | — | MỘT CHÁY CÁI | DPC |

| 745 | Yếu tố | rượu bia | C.I. | ELEM | NCL |

| 778 | Bưu kiện | đóng gói | — | UPAK | NMP |

| 780 | Một chục gói | chục gói | — | MỘT GÓI DOZEN | DZP |

| 781 | Một trăm gói | 100 gói | — | 100 UPAK | CNP |

| 796 | Điều | máy tính | máy tính; 1 | máy tính | PCE; NMB |

| 797 | Một trăm mảnh | 100 miếng | 100 | 100 CÁI | CEN |

| 798 | Một ngàn mảnh | nghìn |

Phân loại đơn vị đo (OKEI) trong 1C 8.3

nghìn tỷ miếng

MẢNH TRILL

OK 015-94 (MK 002-97) Bộ phân loại đơn vị đo lường toàn Nga (OKEY) (đã sửa đổi N 1-13)

Mã OKEY. Đơn vị khối lượng

| Mã số | Tên | có điều kiện sự chỉ định |

Mã chữ sự chỉ định |

* | ||

| quốc gia | quốc tế | quốc gia | quốc tế | |||

| 160 | Hectogram | ừ | hg | GG | H.G.M. | 1 |

| 161 | miligam | mg | mg | MG | MGM | 1 |

| 162 | Carat theo hệ mét (1 carat = 200 mg = 2 x 10-4 kg) | xe hơi | bệnh đa xơ cứng | KAR | CTM | 1 |

| 163 | Gram | G | g | G | GRM | 1 |

| 165 | Số liệu nghìn carat | 103 ct | NGÀN XE | 2 | ||

| 166 | kilôgam | Kilôgam | Kilôgam | KILÔGAM | KGM | 1 |

| 167 | Số liệu triệu carat | 106 ct | TRIỆU XE | 2 | ||

| 168 | Tôn; tấn mét (1000 kg) | T | t | T | TNE | 1 |

| 169 | nghìn tấn | 103 t | NGÀN T | 2 | ||

| 170 | kiloton | 103 t | kt | CT | KTN | 1 |

| 171 | Triệu tấn | 106 t | TRIỆU T | 2 | ||

| 172 | Tấn nhiên liệu tiêu chuẩn | t chuyển đổi nhiên liệu | T USL TOPL | 2 | ||

| 173 | Centigram | sg | cg | SG | CGM | 1 |

| 175 | Một nghìn tấn nhiên liệu tiêu chuẩn | chuyển đổi 103 tấn nhiên liệu | NGÀN T USL NHIÊN LIỆU | 2 | ||

| 176 | Triệu tấn nhiên liệu tiêu chuẩn | chuyển đổi 106 tấn nhiên liệu | NHIÊN LIỆU MLN T USL | 2 | ||

| 177 | Một nghìn tấn lưu trữ một lần | 103 t một lần kho | BỘ LƯU TRỮ NGÀN T EDINOVR | 2 | ||

| 178 | Nghìn tấn chế biến | 103 tấn đã được xử lý | NGÀN T ĐƯỢC XỬ LÝ | 2 | ||

| 179 | Tấn thông thường | thông thường T | USL T | 2 | ||

| 181 | Tổng tấn đăng ký (2,8316 m3) | BRT | — | TUYỆT VỜI. ĐĂNG KÝ T | GRT | 1 |

| 182 | Tấn đăng ký ròng | — | NTT | MỘT | ||

| 183 | Đo (vận chuyển hàng hóa) tấn | — | SHT | MỘT | ||

| 184 | Sự dịch chuyển | — | DPT | MỘT | ||

| 185 | Khả năng chịu tải tính bằng tấn | t nhóm | — | T TẢI DƯỚI | CCT | 1 |

| 186 | Bảng Anh, Mỹ (0,45359237 kg) | lb | LBR | MỘT | ||

| 187 | Ounce Anh, Mỹ (28,349523 g) | oz | ONZ | MỘT | ||

| 188 | Drachma SK (1,771745 g) | bác sĩ | DRI | MỘT | ||

| 189 | Gran SK, Hoa Kỳ (64,798910 mg) | gn | GRN | MỘT | ||

| 190 | Đá SK (6.350293kg) | st | STI | MỘT | ||

| 191 | Kvarter SK (12.700586 kg) | qtr | QTR | MỘT | ||

| 192 | SK miền Trung (45,359237 kg) | — | CNT | MỘT | ||

| 193 | CWT Mỹ (45,3592 kg) | cwt | C.W.A. | MỘT | ||

| 194 | Tạ dài SK (50,802345 kg) | cwt (Anh) | CWI | MỘT | ||

| 195 | Tấn ngắn Anh, Mỹ (0,90718474 t) | khốn kiếp | STN | MỘT | ||

| 196 | Tấn dài Anh, Mỹ (1.0160469 t) | nó | LTN | MỘT | ||

| 197 | Scrupul SK, Hoa Kỳ (1,295982 g) | chà | SCR | MỘT | ||

| 198 | Hạng Pennyweight Anh, Mỹ (1.555174 g) | dwt | DWT | MỘT | ||

| 199 | Drachma SK (3,887935 g) | drm | DRM | MỘT | ||

| 200 | Drachma Mỹ (3,887935 g) | — | DRA | MỘT | ||

| 201 | Ounce Anh, Mỹ (31,10348 g); Troy ounce | apoz | APZ | MỘT | ||

| 202 | Đồng troy của Mỹ (373,242 g) | — | LBT | MỘT | ||

| 206 | Tâm (hệ mét) (100 kg); hectokilôgam; tạ1 (hệ mét); deciton | ts | q; 102 kg | C | DTN | 1 |

| 207 | Một ngàn trung tâm | 103 c | NGÀN C | 2 | ||

1 - ĐƠN VỊ ĐO LƯỜNG QUỐC TẾ BAO GỒM TRONG OKAY

2 - ĐƠN VỊ ĐO LƯỜNG QUỐC GIA BAO GỒM TRONG OKEI

3 - Đơn vị quốc gia gồm 4 chữ số được bao gồm trong OKEI

A – ĐƠN VỊ QUỐC TẾ KHÔNG BAO GỒM TRONG OKAY

| Đăng ký nhận tin tức |

| Sự kiện, bài viết mới. Giữ liên lạc! |

Máy tính chuyển đổi KW sang hp và quay lại

Tỷ lệ kW và mã lực

1 kW bằng 1,3596 mã lực. khi tính công suất động cơ.

1 mã lực bằng 0,7355 kW khi tính công suất động cơ.

Câu chuyện

Mã lực (hp) là đơn vị năng lượng phi hệ thống xuất hiện vào khoảng năm 1789 với sự ra đời của động cơ hơi nước. Nhà phát minh James Watt đặt ra thuật ngữ “mã lực” để cho thấy rõ máy móc của ông tiết kiệm hơn bao nhiêu so với sức kéo trực tiếp. Watt kết luận rằng trung bình một con ngựa có thể nâng được vật nặng 180 pound (181 feet mỗi phút). Làm tròn các phép tính theo pound-feet trên phút, ông quyết định rằng mã lực sẽ bằng 33.000 pound-feet trên phút tương tự.

OKEI - Bộ phân loại đơn vị đo lường toàn tiếng Nga (OK 015-94)

Tất nhiên, các tính toán đã được thực hiện trong một thời gian dài, bởi vì trong một thời gian ngắn, một con ngựa có thể “phát triển” sức mạnh khoảng 1000 kgf m/s, tương đương với 13 mã lực. Công suất này được gọi là mã lực nồi hơi.

Trên thế giới có một số đơn vị đo lường được gọi là "mã lực". Ở các nước châu Âu, Nga và CIS, theo quy định, mã lực dùng để chỉ cái gọi là "mã lực hệ mét", tương đương với khoảng 735 watt (75 kgf m/s).

Trong ngành công nghiệp ô tô ở Anh và Mỹ, HP phổ biến nhất là tương đương với 746 W, tương đương với 1,014 mã lực. Cũng được sử dụng trong ngành công nghiệp và năng lượng của Hoa Kỳ là mã lực điện (746 W) và mã lực nồi hơi (9809,5 W).

Đơn vị kinh tế

| Mã số | Tên bài | Biểu tượng (quốc gia) | Ký hiệu chữ cái mã (quốc gia) |

|---|---|---|---|

| 383 | đồng rúp | chà xát | chà |

| 384 | nghìn rúp | 103 RUR | NGÀN RÚP |

| 385 | Một triệu rúp | 106 chà. | TRIỆU RÚP |

| 386 | Tỷ rúp | 109 RUR | TỶ RUB |

| 387 | Một nghìn tỷ rúp | 1012 chà. | TRILL CHÀ |

| 388 | Một triệu tỷ rúp | 1015 chà. | CHÀ VUÔNG |

| 414 | Hành khách-km | vượt qua.km | PASS.KM |

| 421 | Ghế hành khách (ghế hành khách) | vượt qua. địa điểm | GHẾ TRƯỢT |

| 423 | Nghìn km hành khách | 103 km hành khách | NGÀN VƯỢT.KM |

| 424 | Triệu hành khách km | 106 km hành khách | TRIỆU ĐỒNG.KM |

| 427 | Lưu lượng hành khách | pass.flow | PASS.FLOW |

| 449 | Tấn-km | t.km | T.KM |

| 450 | Nghìn tấn km | 103 km. | NGÀN T.KM |

| 451 | Triệu tấn-km | 106 km. | TRIỆU T.KM |

| 479 | ngàn bộ | 103 bộ | BỘ NGÀN |

| 508 | Nghìn mét khối mỗi giờ | 103 m3/giờ | NGÀN M3/H |

| 510 | Gram trên kilowatt giờ | g/kWh | G/KW.H |

| 511 | Kilôgam trên gigacalorie | kg/Gcal | KG/GIGAKAL |

| 512 | Số trọng tải | sono.no. | T.NOM |

| 513 | Autoton | tự động | TỰ ĐỘNG |

| 514 | Tấn lực đẩy | t.đẩy | Lực kéo T |

| 515 | Tấn trọng tải | dwt.t | TỬ TẾ.T |

| 516 | Tonno-tanid | t. tanid | T.TANID |

| 521 | Người trên mét vuông | người/m2 | NGƯỜI/M2 |

| 522 | Người trên km vuông | người/km2 | NGƯỜI/KM2 |

| 534 | tấn mỗi giờ | quần què | QUẦN QUÈ |

| 535 | Tấn mỗi ngày | t/ngày | T/SUT |

| 536 | Tấn mỗi ca | t/ca | T/SHIFT |

| 537 | Nghìn tấn mỗi mùa | 103 tấn/giây | NGÀN T/SEZ |

| 538 | Nghìn tấn mỗi năm | 103 tấn/năm | NGÀN T/NĂM |

| 539 | Giờ công | người/giờ | NGƯỜI.H |

| 540 | ngày con người | ngày của người | NGÀY NGƯỜI |

| 541 | Nghìn ngày công | 103 ngày người | NGÀN NGƯỜI NGÀY |

| 542 | Nghìn giờ công | 103 người/giờ | NGÀN NGƯỜI |

| 543 | Một nghìn lon thông thường mỗi ca | 103 thông thường ngân hàng/ca | NGÂN HÀNG NGÀN USL/ĐỔI |

| 544 | Triệu đơn vị mỗi năm | 106 chiếc/năm | TRIỆU ĐƠN VỊ/NĂM |

| 545 | Thăm quan trong ca | lượt truy cập/ca | THAM QUAN/CHUYỂN |

| 546 | Hàng ngàn lượt truy cập mỗi ca | 103 lượt/ca | NGÀN LƯỢT TRUY CẬP/SHIFT |

| 547 | Cặp đôi mỗi ca | cặp/ca | CẶP/SHIFT |

| 548 | Nghìn đôi mỗi ca | 103 đôi/ca | NGÀN ĐÔI/SHIFT |

| 550 | Triệu tấn mỗi năm | 106 tấn/năm | TRIỆU T/NĂM |

| 552 | Tấn xử lý mỗi ngày | t được xử lý/ngày | T ĐÃ XỬ LÝ/DAT |

| 553 | Nghìn tấn chế biến mỗi ngày | 103 tấn xử lý/ngày | NGÀN T XỬ LÝ/Ngày |

| 554 | Trung tâm xử lý mỗi ngày | c/ngày | C QUY TRÌNH/DAT |

| 555 | Một ngàn trung tâm xử lý mỗi ngày | 103 c/ngày | NGÀN TRUNG TÂM ĐƯỢC XỬ LÝ/Ngày |

| 556 | Nghìn con mỗi năm | 103 bàn thắng/năm | NGÀN MỤC TIÊU/NĂM |

| 557 | Triệu con người mỗi năm | 106 bàn thắng/năm | TRIỆU MỤC TIÊU/NĂM |

| 558 | Ngàn nơi chim | 103 địa điểm chim | NGÀN ĐỊA ĐIỂM CHIM |

| 559 | Hàng nghìn con gà đẻ | 103 con gà nonsushi | NGÀN CON GÀ. NESUSH |

| 560 | Bị loại trừ. — Thay đổi tháng 9/2014, được phê duyệt. | ||

Làm thế nào để chỉ ra số lượng khác nhau và mã đơn vị của chúng trên hóa đơn?

Theo Lệnh của Rosstandart ngày 28 tháng 3 năm 2014 N 248-Art.

OKEI là gì và cách nhập nó vào chương trình Kế toán 1C 8.3?

Bộ phân loại đơn vị đo lường toàn Nga (hoặc OKEI) là bộ phân loại liên bang chứa danh sách các đơn vị đo lường được quy định và mã của chúng. Trình phân loại được yêu cầu phải điền chính xác vào tài liệu chính. Ví dụ: hóa đơn TORG - 12, hóa đơn.

Bảng các đơn vị đo lường phổ biến theo OKEI và mã của chúng cho năm 2016:

Dịch vụ OKEI

Xin lưu ý rằng nếu đơn vị đo lường của bạn không có trong OKEI chung (ví dụ: “Dịch vụ” hoặc “Túi”) thì trong mọi trường hợp, bạn không nên nghĩ ra mã cho dịch vụ “mới”.

OKEY 796 - Cái

Từ thư của Bộ Tài chính Nga ngày 15 tháng 10 năm 2012 số 03-07-05/42, bạn có thể sử dụng “-” (dấu gạch ngang):

Trong hóa đơn cung cấp dịch vụ có thể gạch ngang ở cột 2

Hãy để chúng tôi nhắc lại một lần nữa, mã dịch vụ theo phân loại đơn vị đo lường OKEI không được quy định.

OKEY trong chương trình Kế toán 1C

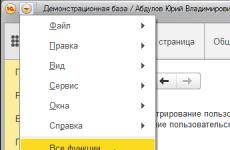

Để nhập đơn vị đo mới theo OKEI vào chương trình, bạn cần mở menu tất cả chức năng (nếu menu này không hiển thị, hãy làm theo hướng dẫn sau):

Nếu đơn vị yêu cầu không có trong danh sách thì phải thêm đơn vị đó vào. Để thực hiện việc này, hãy nhấp vào nút “Lựa chọn từ OKEY”:

Bạn sẽ được đưa đến một tài liệu bảng tính nơi có sẵn tất cả các mã và tên hiện tại:

Để thêm một phần tử mới từ nó, bạn cần nhấp vào mã bạn quan tâm. 1C sẽ mở ra dạng đơn vị đo lường mới. Tất cả những gì còn lại là nhấp vào nút Lưu và Đóng.

Nếu bạn không tìm thấy đơn vị được yêu cầu, ví dụ như “Dịch vụ”, bạn có thể thêm đơn vị đó theo cách thủ công. Để thực hiện việc này, hãy nhấp vào nút “Tạo” trong biểu mẫu danh sách thư mục. Nơi điền nó với các trường bắt buộc:

Như đã đề cập ở trên, trong mọi trường hợp, bạn không nên nghĩ ra đơn vị đo lường mới. Tốt hơn nên đặt “-” (dấu gạch ngang).

Dựa trên tài liệu từ: Programmist1s.ru

Thoả thuận về đơn vị quy ước (cu) từ lâu đã là một phần trong cuộc sống của chúng ta. Chính khái niệm về “đơn vị thông thường” không đặt ra bất kỳ câu hỏi nào; mọi người đều biết nó là loại động vật nào và nó được ăn với cái gì. Tôi phải làm bạn thất vọng - mọi thứ trên thế giới này không đơn giản như vậy (đọc - luật pháp quanh co của Nga).

Ở đây bạn đang xem thỏa thuận, trong đó có viết rằng nó được tính bằng đơn vị thông thường, tương đương với đồng đô la Mỹ và đồng Euro vào ngày đó. "đơn vị thông thường" là gì? Đô la hoặc Euro không thể là đơn vị thông thường. Bởi vì đơn vị tiền tệ thông thường là ecu(giờ đã chìm vào quên lãng) , quyền rút vốn đặc biệt và các đơn vị tiền tệ “tổng hợp” tương tự khác được niêm yết nhưng hầu như chỉ tồn tại trong nền kinh tế thế giới. Tại sao? Chúng ta đọc Bộ luật Dân sự Liên bang Nga, đoạn 2 của Nghệ thuật. 317:

“Một nghĩa vụ bằng tiền có thể quy định rằng nó phải được thanh toán bằng rúp với số lượng tương đương với một lượng ngoại tệ nhất định hoặc trong các đơn vị tiền tệ thông thường (ecus, “quyền rút vốn đặc biệt”, v.v.). Trong trường hợp này, số tiền phải trả bằng rúp được xác định theo tỷ giá hối đoái chính thức của loại tiền tương ứng hoặc đơn vị tiền tệ thông thường vào ngày thanh toán, trừ khi tỷ giá khác hoặc ngày xác định khác được quy định theo luật hoặc theo thỏa thuận của các bên. ."

Hãy chú ý sự khác biệt: có “số tiền tương đương với một số tiền ngoại tệ nhất định” và có “cu (ecu, quyền rút vốn đặc biệt, v.v.)”.

Cái mà chúng ta thường gọi là c.e. thực ra không phải là c.e., mà là một số tiền tương đương với một số tiền nhất định bằng ngoại tệ.

Điều gì tiếp theo từ điều này? Nhiều thứ. Ví dụ, chúng ta hãy xem xét sự đổi mới mới nhất trong luật liên quan đến thuế GTGT đối với chênh lệch số tiền, khoản 4 của Nghệ thuật. 153 Mã số thuế của Liên bang Nga:

“Nếu, khi bán hàng hóa (công việc, dịch vụ), quyền tài sản theo hợp đồng, nghĩa vụ thanh toán được quy định bằng rúp với số tiền tương đương với một lượng ngoại tệ nhất định hoặc đơn vị tiền tệ thông thường, thời điểm xác định thuế Căn cứ là ngày giao hàng (chuyển giao) hàng hóa (công trình, dịch vụ), quyền tài sản khi xác định căn cứ tính thuế ngoại tệ hoặc đơn vị tiền tệ thông thườngđược quy đổi thành rúp theo tỷ giá hối đoái của Ngân hàng Trung ương Liên bang Nga vào ngày vận chuyển (chuyển giao) hàng hóa (thực hiện công việc, cung cấp dịch vụ), chuyển giao quyền tài sản. Khi thanh toán tiền hàng sau(công trình, dịch vụ), quyền tài sản, căn cứ tính thuế không được điều chỉnh. ..."

Ở đây chúng ta đang nói về " ngoại tệ" Và " đơn vị tiền tệ thông thường". Như chúng ta đã thấy ở trên, hợp đồng “cu” “truyền thống” của chúng ta không thuộc một trong hai khái niệm này.

Nhân tiện, các nhà lập pháp thường làm sai điểm này. Ngay cả khi chúng tôi giả định rằng chúng tôi đang nói về các đơn vị tiền tệ “truyền thống” của mình, thì các vấn đề sẽ nảy sinh với tùy chọn “gợi ý theo tỷ giá của Ngân hàng Trung ương + 5%” thường được bao gồm trong hợp đồng - đối với VAT, cần phải tính lại thành rúp theo tỷ giá của Ngân hàng Trung ương mà không có bất kỳ “+5%” nào, rõ ràng như đoạn trích dẫn ở trên.

Nhưng hãy quay trở lại với “cu” của chúng ta, thực ra nó không phải là “cu”. Sự khác biệt về số lượng là gì? Theo Bộ luật thuế (khoản 11.1 Điều 250 của Bộ luật thuế Liên bang Nga) - đây là những khác biệt phát sinh từ người nộp thuế nếu số tiền nghĩa vụ và khiếu nại phát sinh, được tính theo tỷ lệ do các bên thỏa thuận xác lập đơn vị tiền tệ thông thường vào ngày bán (nhận) hàng hóa (công việc, dịch vụ), quyền tài sản, không tương ứng với số tiền thực tế nhận được (đã trả) bằng đồng rúp. Cách diễn đạt tương tự được đưa ra trong các đoạn văn. 5.1 khoản 1 Điều 1. 265 của Bộ luật thuế Liên bang Nga liên quan đến các chi phí dưới hình thức chênh lệch số tiền.

Hóa ra một lần nữa chúng ta đang nói về một điều gì đó không rõ ràng - trong luật thuế, định nghĩa về “đơn vị tiền tệ danh nghĩa” " không, nhưng theo luật dân sự, “đơn vị tiền tệ danh nghĩa” là ecu, SDR (quyền rút vốn đặc biệt do IMF phát hành), v.v., nhưng không phải đô la hay euro.

Phần kết luận : Chúng tôi không chỉ gặp những vấn đề “nhỏ” với thủ tục kế toán thuế GTGT đối với số tiền chênh lệch mới mà chúng tôi còn sống trong một phần cu. và sự khác biệt hoàn toàn theo các khái niệm (được hình thành trong đầu chúng ta) hơn là theo các quy phạm pháp luật. Và khi vụ việc được đưa ra tòa, quan niệm của anh ta có thể không trùng với quan niệm của chúng ta.Ví dụ, gần đây đột nhiên hóa ra thời hạn nộp báo cáo tài chính là .

tái bút Nhưng trong Duma của chúng ta có rất nhiều diễn viên được yêu mến và vận động viên nổi tiếng. Nghệ thuật và thể thao là tất cả của chúng tôi!

Định nghĩa về đơn vị đo lường bằng một mã đặc biệt được sử dụng để đơn giản hóa và thống nhất quy trình tạo hóa đơn của doanh nhân và việc xác minh sau đó của cơ quan thuế. Sự hiện diện của một mã đặc biệt cho các đơn vị tính toán khác nhau giúp loại bỏ sự cần thiết của các doanh nhân trong việc giải thích độc lập hàng hóa được cung cấp theo đơn vị nào. Chỉ cần sử dụng tài liệu tham khảo từ chỉ mục được pháp luật phê duyệt là đủ.

Tôi có thể xem bộ phân loại ở đâu và nó chứa gì?

Các đơn vị đo lường được quy định và mã của chúng có trong tài liệu “OK 015-94 (MK 002-97). Bộ phân loại đơn vị đo lường toàn Nga”, được thông qua bởi Nghị định của Tiêu chuẩn Nhà nước Liên bang Nga số 366 ngày 26 tháng 12 năm 1994.

Bộ phân loại đơn vị đo lường toàn Nga (OKEI) là một phần của Hệ thống phân loại và mã hóa thống nhất thông tin kỹ thuật, kinh tế và xã hội của Liên bang Nga (ESKK). Các biện pháp và giá trị chứa trong nó được sử dụng để điều chỉnh hoạt động kinh tế của các đơn vị kinh doanh, thực hiện đối chiếu thống kê, tổ chức kiểm tra hải quan, lập báo cáo, điền vào các tài liệu chính và các biểu mẫu báo cáo nghiêm ngặt.

Các trường được điền như thế nào?

Thẩm quyền giải quyết.Ở cột 2, bạn cần nhập mã gồm ba chữ số và ở cột 2a - tên quy ước của đơn vị đo. Khi điền các chi tiết này, bạn nên dựa vào dữ liệu từ phần 1 và 2 của thư mục OKEI.

Trường hợp nào không cần điền vào cột?

Trong trường hợp không thể nhập mã đơn vị đo, cần viết dấu gạch ngang vào cột 2 và 2a trống (cũng như ở cột 3 và 4 tiếp theo) (mục “b” - “d” , khoản 2, khoản 4 của Quy tắc điền hóa đơn được phê duyệt theo Nghị định của Chính phủ Liên bang Nga ngày 26 tháng 12 năm 2011).

Tùy chọn này có thể thực hiện được nếu:

- Một hóa đơn cho khoản thanh toán trước được tạo ra.

- Thỏa thuận giữa các đối tác của giao dịch chỉ bao gồm tổng giá cho tất cả hàng hóa được vận chuyển và không nêu rõ giá thành của một đơn vị sản phẩm.

- Hoạt động liên quan đến cho thuê (khoản 3 Công văn của Bộ Tài chính số 03-07-09/06 ngày 10/02/2012).

- Hàng được tính theo đơn vị không hiển thị ở mục 1 và 2 của OKEI. Ví dụ: Megabyte. Trước tiên, bạn cần cố gắng chọn thước đo phù hợp về mặt nội dung trong số những thước đo được trình bày trong bộ phân loại. Thường thì một món đồ bị thiếu có thể được thay thế bằng một món đồ khác.

- Các dịch vụ được cung cấp hoặc công việc được thực hiện, kết quả của chúng không thể được biểu thị bằng bất kỳ mã phân loại nào.

Làm thế nào để xác định các biện pháp khác nhau?

Danh mục OKEI rất phong phú và bao gồm một danh sách khá đầy đủ các đơn vị đo lường để đánh giá các chỉ số kinh tế và kỹ thuật. đối với các biện pháp tính toán phổ biến nhất có dạng sau:

Các dịch vụ và công việc được chỉ định như thế nào?

Cho phép không ghi mã đơn vị đo lường trong hóa đơn dịch vụ (). Quy tắc này cũng áp dụng cho các biểu mẫu liên quan đến công việc đã hoàn thành. Trong cột 2 và 2a, dấu gạch ngang được thêm vào.

Cho phép không ghi mã đơn vị đo lường trong hóa đơn dịch vụ (). Quy tắc này cũng áp dụng cho các biểu mẫu liên quan đến công việc đã hoàn thành. Trong cột 2 và 2a, dấu gạch ngang được thêm vào.

Cách tiếp cận này dựa trên thực tế là biện pháp tính toán trên hoá đơn là một chi tiết hết sức cần thiết(Khoản 5 Điều 169 của Bộ luật Thuế Liên bang Nga) chỉ khi nó có thể được xác định rõ ràng bằng cách sử dụng bộ phân loại OKEI và không có đơn vị nào được gọi là “dịch vụ” hoặc “công việc” trong danh mục.

Tuy nhiên, trong thực hành kế toán, đôi khi vẫn có thể định lượng kết quả thực hiện công việc hoặc cung cấp dịch vụ và gán cho chúng một mã từ Bộ phân loại đơn vị đo lường toàn Nga.

Vì vậy, nên chọn mã và ký hiệu gồm ba chữ số khi đáp ứng các yêu cầu sau:

Ví dụ, nếu việc tư vấn của luật sư được xác định ở một mức nhất định trong 1 giờ làm việc của anh ta (ở cột 2 và 2a sẽ ghi: “356” và ký hiệu “h”).

Hoặc giao dịch cho thuê cung cấp khoản thanh toán hàng tháng - khi đó việc chỉ định đơn vị đo lường “tháng” với mã “362” và chữ viết tắt “tháng” là hợp pháp.

Khi lập hợp đồng về công việc lắp đặt cáp điện, trong đó giá được biểu thị bằng mét tuyến tính, các cột trong hóa đơn có thể được điền bằng “018” và “công tơ tuyến tính”.

Ngoài ra, các dịch vụ và tác phẩm thường có thể được thể hiện thành từng phần bằng cách viết các ký hiệu “796” và “chiếc” lần lượt ở cột 2 và 2a, ví dụ:

- Dịch vụ sửa chữa cho một số sản phẩm giống hệt nhau được ước tính theo số lượng sản phẩm.

- Dịch vụ cho thuê đối tượng thanh toán ngang nhau tương ứng với số lượng mặt bằng thuê.

- Hiệu suất công việc có kết quả cụ thể, được thể hiện cụ thể bằng đơn vị đo lường định lượng.

Thẩm quyền giải quyết.Định nghĩa đơn vị không chính xác hoặc tùy tiện. số đo trên hóa đơn không dẫn đến việc người mua mất quyền được khấu trừ (Thư của Bộ Tài chính Nga số 03-07-09/44915 ngày 09/08/14).

Vì vậy, các chi tiết bắt buộc về đơn vị đo lường trong hóa đơn chỉ phải được điền trên cơ sở phân loại OKEI quốc gia, khi đó mới có thể lựa chọn thước đo phù hợp cho các chỉ tiêu kinh tế kỹ thuật cơ bản.

Cần có thông tin trong cột 2 và 2a nếu có thể xác định rõ ràng các đơn vị bằng cách sử dụng sách tham khảo hoặc khi có thể chọn một giá trị phù hợp về mặt ý nghĩa - trong các trường hợp khác, việc đặt dấu gạch ngang là hợp pháp.

Do tình hình tài chính khó khăn trong nước, các trường hợp xảy ra thường xuyên hơn khi các bên tham gia hợp đồng (cung cấp, hợp đồng, cung cấp dịch vụ, cho thuê) chỉ ra giá theo đơn vị thông thường.

Khả năng này được quy định tại khoản 2 Điều 317 Bộ luật Dân sự Liên bang Nga.

Tuy nhiên, điều này không có nghĩa là người mua sẽ phải thanh toán tiền hàng theo đơn vị thông thường. Việc tính toán sẽ được thực hiện “bằng đồng rúp với số tiền tương đương với một số tiền nhất định… tính bằng đơn vị tiền tệ thông thường” (Khoản 2 Điều 317 Bộ luật Dân sự Liên bang Nga).

Theo quy định, các nhà cung cấp (người biểu diễn, nhà thầu, bên cho thuê) quan tâm đến việc sử dụng các đơn vị thông thường, vì điều này cho phép họ loại bỏ tác động tiêu cực của lạm phát và tỷ giá hối đoái tăng lên số tiền thanh toán.

Lý do: Cơ hội xác định giá theo các đơn vị thông thường xuất hiện liên quan đến lạm phát nhanh chóng, đặc biệt gia tăng trong nửa đầu những năm 90 của thế kỷ trước.

Về mặt kinh tế, việc bên được cho là sẽ nhận tiền thanh toán (nhà cung cấp, người thực hiện, nhà thầu, bên cho thuê) xác định giá của hợp đồng (đặc biệt là dài hạn) bằng rúp là cực kỳ không có lợi về mặt kinh tế.

Nếu nhà lập pháp quy định khả năng thể hiện các nghĩa vụ hoàn toàn bằng đồng rúp, thì điều này có thể gây ra những hậu quả tiêu cực đối với doanh thu và tạo ra các âm mưu nhằm lách các yêu cầu này.

Đồng thời, đối với người mua (khách hàng, người thuê), điều này có nghĩa là những rủi ro tài chính chính (ví dụ: trong trường hợp tỷ giá đồng rúp giảm) sẽ rơi vào anh ta - có khả năng cao phải trả tiền ồ số tiền lớn hơn kế hoạch. Ngoài ra, trong trường hợp “tính toán sai” về cách diễn đạt, có nguy cơ hợp đồng sẽ bị tuyên bố là chưa được ký kết hoặc điều kiện về giá sẽ không có hiệu lực. Điều này có nghĩa là nếu hành động không thành công đối với một đối tác vô đạo đức, anh ta sẽ có thể viện dẫn hoàn cảnh này và từ chối thực hiện nghĩa vụ của mình.

Các đơn vị thông thường trong cách hiểu Bộ luật Dân sự của Liên bang Nga

Theo quan điểm của Bộ luật Dân sự Liên bang Nga, các đơn vị thông thường hoàn toàn không . Trong các thỏa thuận kinh doanh, các bên sử dụng khái niệm “đơn vị thông thường” để liên kết với tỷ giá hối đoái của bất kỳ loại ngoại tệ nào (khi đơn vị thông thường thực sự bằng ngoại tệ) hoặc với một số lượng cụ thể bằng rúp (như “đơn vị thông thường = 50 rúp”) .). Trong những trường hợp như vậy, đơn vị thông thường thực sự mất đi nội dung và biến thành một loại số nhân.

Bộ luật Dân sự Liên bang Nga đặt tên cho các đơn vị tiền tệ thông thường ngang hàng với ngoại tệ và không xác định các khái niệm này: “Một nghĩa vụ tiền tệ có thể quy định rằng nó phải được trả bằng rúp với số tiền tương đương với một số tiền nhất định bằng ngoại tệ. hoặc bằng đơn vị tiền tệ thông thường…” (khoản 2 Điều 317 Bộ luật Dân sự Liên bang Nga).

Nghĩa là, cùng một nghĩa vụ không thể được thể hiện đồng thời bằng ngoại tệ và bằng đơn vị thông thường. Đây là những đơn vị thay thế. Điều này được thể hiện trực tiếp tại khoản 2 Điều 317 Bộ luật Dân sự Liên bang Nga, cả về mặt ngữ pháp và logic.

Khái niệm ngoại tệ được nêu tại khoản 2 phần 1 Điều 1 Luật Liên bang ngày 10 tháng 12 năm 2003 số 173-FZ “Về điều hành tiền tệ và kiểm soát tiền tệ” (sau đây gọi tắt là Luật số 173-FZ) . Cái này:

- “Tiền giấy dưới dạng tiền giấy, trái phiếu kho bạc, tiền xu đang lưu hành và là phương tiện thanh toán tiền mặt hợp pháp trên lãnh thổ của quốc gia nước ngoài có liên quan (nhóm quốc gia nước ngoài), cũng như các loại tiền giấy được rút hoặc rút khỏi lưu thông nhưng có tính chất trao đổi;

- tiền trong tài khoản ngân hàng và tiền gửi ngân hàng bằng đơn vị tiền tệ của nước ngoài và đơn vị tiền tệ hoặc thanh toán quốc tế.”

Theo nghĩa của khoản 1 Điều 140 Bộ luật Dân sự Liên bang Nga, tiền tệ là phương tiện thanh toán hợp pháp, nghĩa là bắt buộc phải được chấp nhận ở quốc gia liên quan. Chuẩn mực này xác định các khái niệm về “tiền tệ” và “tiền”. Theo đó, ngoại tệ là đồng tiền hợp pháp do nhà nước nước ngoài phát hành.

Đơn vị tiền tệ thông thường là phương tiện thanh toán không phải là phương tiện thanh toán hợp pháp nhưng cho phép tính toán nghĩa vụ tiền tệ của các bên nếu các bên có thỏa thuận.

Bộ luật Dân sự Liên bang Nga đưa ra hai ví dụ về các đơn vị thông thường.

1. ECU (Đơn vị tiền tệ Châu Âu)

Đây là đơn vị tài khoản Châu Âu được sử dụng từ năm 1979-1998. Nó được sử dụng trong Hệ thống tiền tệ châu Âu, đặc biệt là Quỹ hợp tác tiền tệ châu Âu. Tỷ giá ECU được hình thành ở mức trung bình từ một bộ 8-12 tờ tiền châu Âu. Nó được xác định hàng ngày vì tỷ giá hối đoái của các loại tiền tệ trong rổ thay đổi hàng ngày.

ECU không có dạng vật chất dưới dạng tiền giấy hoặc tiền xu và không được sử dụng trong thanh toán trên thị trường tiêu dùng.

Năm 1999, đồng ecu được thay thế bằng đồng euro (nay là tiền tệ thực tế).

2. Quyền rút vốn đặc biệt

Đây là đơn vị tài khoản thông thường được các nước thành viên của Quỹ Tiền tệ Quốc tế (IMF) sử dụng để cung cấp các khoản vay từ năm 1969. Cho đến năm 1981, nó được xác định trên cơ sở giá trị bình quân gia quyền và sự thay đổi tỷ giá hối đoái của các loại tiền tệ có trong rổ tiền tệ, bao gồm các loại tiền tệ của Hoa Kỳ, Đức, Anh, Pháp và Nhật Bản. Ngày nay, SDR được xác định dựa trên giá trị đồng đô la của rổ bốn loại tiền tệ hàng đầu: đô la Mỹ, euro, yên và bảng Anh và được công bố hàng ngày trên trang web IMF.

SDR chỉ có hình thức không dùng tiền mặt là ghi vào tài khoản ngân hàng; chưa phát hành tiền giấy.

Điều đáng chú ý là cả ECU và SDR đều không phải là tiền tệ.

Lấy ví dụ về một đơn vị thông thường khác, chúng ta có thể kể tên giá của rổ tiền tệ song phương của Ngân hàng Trung ương Liên bang Nga. Đây là chuẩn mực hoạt động trong chính sách tỷ giá hối đoái của Ngân hàng Nga được thể hiện bằng tiền tệ quốc gia, bao gồm đồng đô la Mỹ và đồng euro. Như vậy, Tòa phúc thẩm Trọng tài số 20 đã xem xét tranh chấp phát sinh từ hợp đồng mua bán, trong đó các bên thỏa thuận rằng “tại thời điểm ký kết thỏa thuận, chi phí là 1 USD. e. là giá của rổ tiền tệ song phương của Ngân hàng Trung ương Liên bang Nga, được công bố chính thức trên các phương tiện thông tin đại chúng kể từ ngày 1 tháng 12 năm 2012” (nghị quyết ngày 26 tháng 3 năm 2014 trong vụ việc số A23-3562/2013).

Đánh giá về thực tiễn sử dụng các đơn vị tiền tệ thông thường trong kim ngạch thương mại theo nghĩa Điều 317 Bộ luật Dân sự Liên bang Nga, điều này hoàn toàn kỳ lạ.

Đơn vị thông thường trong thực tế

Bất chấp những gì được nêu trong Bộ luật Dân sự Liên bang Nga , trong thực tế các khái niệm này được trộn lẫn.

Ngày nay, nghĩa vụ được thể hiện bằng đơn vị thông thường là nghĩa vụ được thể hiện bằng ngoại tệ (thường là đô la hoặc euro), nhưng được thực hiện bằng đồng rúp.

Các đơn vị tiền tệ thông thường đã thực sự trở thành một uyển ngữ.

Vì vậy, trên thực tế, các bên bao gồm các điều kiện sau trong hợp đồng:

- “Vì mục đích tính toán, một đơn vị thông thường được coi là đồng rúp tương đương với một đô la Mỹ, tính theo tỷ giá hối đoái của Ngân hàng Trung ương Liên bang Nga vào ngày thanh toán” (nghị quyết của Tòa phúc thẩm trọng tài thứ mười bảy ngày 8 tháng 8 5, 2014 Số 17AP-8003/2014-GK trong trường hợp số A60 -50101/2013) hoặc “đơn vị quy ước cho thỏa thuận này tương đương với một đô la Mỹ” (quyết định của Tòa phúc thẩm Trọng tài lần thứ mười chín ngày 19 tháng 5, 2014 đối với trường hợp số A14-10175/2013);

- “Giá hàng hóa và tổng chi phí của Hàng hóa được cung cấp được biểu thị bằng đơn vị thông thường (cu). Một đơn vị thông thường tương đương với một euro (EUR) và được thanh toán bằng đồng rúp Nga theo tỷ giá hối đoái euro (EUR) do Ngân hàng Trung ương Liên bang Nga quy định vào ngày thanh toán” (nghị quyết của Tòa phúc thẩm trọng tài thứ mười chín ngày ngày 29 tháng 11 năm 2013 trong vụ án số A35-4276/2013) hoặc “một đơn vị quy ước bằng một euro” (phán quyết của Tòa phúc thẩm trọng tài lần thứ mười một ngày 23 tháng 5 năm 2012 trong vụ kiện số A65-30879/2011);

- “Người thuê nhà đã đồng ý trả... một khoản tạm ứng... với tỷ lệ 30 rúp. cho một đơn vị thông thường, tương đương với 216.540 rúp.” (nghị quyết của Tòa phúc thẩm Trọng tài thứ mười ba ngày 9 tháng 10 năm 2014 trong trường hợp số A56-5431/2014) hoặc đơn giản là “một đơn vị thông thường bằng 25 rúp” (nghị quyết của Cơ quan Chống độc quyền Liên bang của Quận Đông Siberia ngày 1 tháng 1 ngày 27/5/2014 đối với vụ án số A78-8252/2011, xem thêm quyết định phúc thẩm của Tòa Trọng tài lần thứ 15 ngày 29/5/2014 số 15AP-7732/2014 đối với vụ kiện số A32-2262/2014);

- “Số tiền thuê được tính theo đơn vị thông thường (một đơn vị thông thường bằng một đô la Mỹ) ở mức 30 rúp. 00 kop. cho một đơn vị thông thường" (nghị quyết của Cơ quan Chống độc quyền Liên bang của Quận Moscow ngày 7 tháng 6 năm 2011 số KG-A40/5564-11 trong trường hợp số A40-44883\10-37-345) hoặc "tỷ giá hối đoái của một đơn vị tiền tệ thông thường tương đương với tỷ giá hối đoái của đồng đô la Mỹ do Ngân hàng Nga công bố kể từ ngày 01/09/1998 (9,33 rúp trên một đô la Mỹ)” (nghị quyết của Tòa phúc thẩm trọng tài lần thứ mười bốn ngày 26 tháng 1 năm 2012 trong trường hợp số 1). A05-9363/2011).

Các tòa án khá trung thành với những công thức như vậy.

Ví dụ từ thực tế: tòa án thu nợ đối với hàng hóa được cung cấp theo thỏa thuận trong đó giá hàng hóa được xác định theo đơn vị thông thường

Công ty cổ phần "A." (nhà cung cấp) và AP CJSC (người mua) đã ký kết thỏa thuận cung cấp thiết bị và thỏa thuận bổ sung, theo đó giá hàng hóa là 427.158 USD. e., bao gồm VAT. Các bên cũng xác định rằng khoản thanh toán sẽ được thực hiện “bằng đồng rúp theo tỷ giá hối đoái của Ngân hàng Trung ương Liên bang Nga vào ngày thanh toán được thực hiện, 1 USD. e. bằng 1 đô la Mỹ.”

Người mua đã thanh toán trước số tiền 6.644.955,28 RUB.

Nhà cung cấp đã giao hàng nhưng không nhận được số tiền còn lại (213.579 cu hoặc 6.877.350,58 rúp).

Công ty cổ phần "A." đã đệ đơn yêu cầu tòa án trọng tài đòi lại số tiền 6.877.350,58 rúp. nợ gốc và 709.226,78 rúp. phần trăm.

Các yêu cầu đều được đáp ứng đầy đủ (nghị quyết của Cục Chống độc quyền Liên bang Quận Trung tâm ngày 8 tháng 8 năm 2012 trong vụ việc số 14-10300/2011).

Lý do: Vào đầu những năm 90, với tình trạng lạm phát phi mã, các điều khoản thỏa thuận về giá cả và thanh toán bằng đô la Mỹ đã được áp dụng rộng rãi.

Tuy nhiên, ngày 6/3/1993, Chính phủ Nga đã ban hành Nghị định số 205 “Về tăng cường kiểm soát ngoại hối và xuất khẩu và phát triển thị trường ngoại hối”. Đoạn 17 của nó có khuyến nghị đối với Ngân hàng Trung ương Liên bang Nga về việc thực hiện các biện pháp “chấm dứt việc thanh toán bằng ngoại tệ giữa các cư dân trên lãnh thổ Liên bang Nga”.

Kết quả là, các doanh nhân chỉ cần thay thế từ “đô la” bằng “u”. đ. Đồng thời, nội dung của các đơn vị thông thường không thay đổi - các bên tiếp tục thanh toán bằng đô la. Sự bình đẳng giữa đơn vị thông thường và ngoại tệ được củng cố trong ý thức.

Điều này được tạo điều kiện thuận lợi nhờ luật pháp về kế toán và báo cáo cũng như các giải thích rõ ràng của Bộ Tài chính Nga (ví dụ, các công văn của Bộ Tài chính Nga ngày 15 tháng 5 năm 2009 số 03-03-06/1/324 và số 03- 03-06/1/325).

Đặc biệt, Bộ Tài chính Nga, trong thư ngày 2 tháng 4 năm 2009 số 03-03-06/1/204, đã diễn giải đoạn 3 trong thư thông báo của Đoàn Chủ tịch Tòa án Trọng tài Tối cao Liên bang Nga ngày Ngày 4 tháng 11 năm 2002 số 70 “Về đơn yêu cầu của tòa án trọng tài theo Điều 140 và 317 Bộ luật Dân sự Liên bang Nga” (sau đây gọi là thư thông báo số 70): “... trong trường hợp trong hợp đồng nghĩa vụ tiền tệ được thể hiện bằng ngoại tệ mà không nêu rõ việc thanh toán bằng đồng rúp thì điều kiện hợp đồng như vậy phải được coi là quy định tại khoản 2 của Nghệ thuật. 317 của Bộ luật Dân sự Liên bang Nga, nghĩa là, như một nghĩa vụ được thể hiện bằng đơn vị thông thường... Do đó, nghĩa vụ tiền tệ được thể hiện bằng ngoại tệ, nếu nghĩa vụ đó theo hợp đồng hoặc dựa trên bản chất của giao dịch là phải trả bằng đồng rúp của Nga, nên được coi là một nghĩa vụ, được thể hiện bằng đơn vị thông thường."

Đơn vị thông thường trong văn bản hợp đồng

Để thống nhất việc sử dụng đơn vị quy ước trong văn bản hợp đồng, cần xác định:

1) Đơn vị quy ước (đơn vị tiền tệ quy ước tương đương với loại ngoại tệ nào).Để biết thêm thông tin về ý nghĩa của các đơn vị thông thường, hãy xem Và .

Ví dụ về cách diễn đạt các điều khoản của hợp đồng về cách các bên hiểu bằng đơn vị tiền tệ thông thường

1. “Một đơn vị thông thường bằng giá trị của rổ tiền tệ song phương của Ngân hàng Trung ương Liên bang Nga.”

2. “Đơn vị thông thường của thỏa thuận này tương đương với một đô la Mỹ.”

3. “Một đơn vị thông thường tương đương với một euro.”

4. “Một đơn vị quy ước bằng một Nhân dân tệ” (nghị quyết của Tòa phúc thẩm Trọng tài lần thứ chín ngày 23/10/2013 số 09AP-26396/2013-GK, 09AP-27091/2013-GK trong vụ việc số A40- 173111/12).

5. “Một đơn vị thông thường bằng 30 rúp. Trong trường hợp tỷ giá hối đoái của đô la Mỹ do Ngân hàng Trung ương Liên bang Nga quy định vào ngày thanh toán vượt quá 30 rúp thì một đơn vị thông thường bằng một đô la Mỹ” (nghị quyết của Tòa phúc thẩm Trọng tài lần thứ mười lăm ngày 29 tháng 5, 2014 số 15AP-7732/2014 đối với trường hợp số A32 -2262/2014).

6. “Một đơn vị thông thường theo thỏa thuận tương đương với số tiền tính bằng rúp của Liên bang Nga, tương đương với 1 (một) đô la Mỹ theo tỷ giá do Ngân hàng Trung ương Liên bang Nga xác định (sau đây gọi là tỷ giá chính thức) vào ngày thanh toán ít nhất 30 rúp. Nếu tỷ giá hối đoái chính thức của đồng đô la Mỹ so với đồng rúp giảm xuống dưới mức 30 rúp đổi một đô la Mỹ, thì các bên, kể từ thời điểm giảm như vậy cho đến ngày tỷ giá hối đoái chính thức của đồng đô la vượt quá mốc 30 rúp một đô la. đô la Mỹ, coi đơn vị quy ước bằng ba mươi rúp” ( nghị quyết của Tòa phúc thẩm Trọng tài lần thứ nhất ngày 23 tháng 9 năm 2014 đối với vụ án số A43-1151/2014).

7. “Một đơn vị thông thường bằng tỷ giá hối đoái của đô la Mỹ so với đồng rúp do Ngân hàng Trung ương quy định vào ngày phát hành hóa đơn trừ 3 (Ba) rúp, nhưng cuối cùng không dưới 31 rúp và không hơn hơn 37 rúp” (nghị quyết của Tòa phúc thẩm Trọng tài lần thứ chín ngày 28 tháng 8 năm 2014 số 09AP-30492/2014-GK trong trường hợp số A40-27875/2014).

8. “Một đơn vị thông thường bằng trung bình số học giữa tỷ giá hối đoái của đô la Mỹ so với đồng rúp và tỷ giá hối đoái của đồng euro so với đồng rúp, do Ngân hàng Nga quy định vào ngày thanh toán” (nghị quyết của Nghị quyết Cơ quan chống độc quyền liên bang của quận Bắc Kavkaz ngày 15 tháng 3 năm 2012 trong vụ án số A32- 13741/2011, Tòa phúc thẩm trọng tài thứ mười lăm ngày 21 tháng 6 năm 2013 số 15AP-5746/2013 trong vụ việc số A53-28751/2012) .

9. “Một đơn vị thông thường bằng 0,5 đô la Mỹ cộng với 0,5 euro” (nghị quyết của Tòa phúc thẩm Trọng tài lần thứ 17 ngày 17 tháng 3 năm 2011 số 17AP-1692/2011-AK trong trường hợp số A50-20354/2010).

Nếu các bên không chỉ ra, là đơn vị thông thường trong bối cảnh hợp đồng, thì điều kiện về giá sẽ không được coi là đã được thỏa thuận. Vì vậy, trong trường hợp hợp đồng thuê bất động sản mà điều kiện thanh toán tiền thuê là cần thiết, điều này sẽ cho thấy rằng thỏa thuận đó chưa được ký kết (khoản 1 Điều 654 Bộ luật Dân sự Liên bang Nga, xem Thuê).

Đối với một thỏa thuận cung cấp (hợp đồng, cung cấp dịch vụ), việc không có thỏa thuận về giá hàng hóa có thể dẫn đến những điều sau:

- nó sẽ được xác định bởi mức giá, trong những trường hợp có thể so sánh, thường được tính cho hàng hóa tương tự, hoặc

- hợp đồng sẽ được coi là chưa được ký kết.

2) Điều kiện thanh toán nghĩa vụ tiền tệ bằng đồng rúp. Bộ luật Dân sự Liên bang Nga quy định điều kiện tương ứng tại khoản 2 Điều 317 Bộ luật Dân sự Liên bang Nga.

Một ví dụ về cách diễn đạt các điều khoản của thỏa thuận cung cấp với giá hàng hóa theo đơn vị thông thường về việc thanh toán bằng đồng rúp

“Hàng hóa phải được thanh toán bằng đồng rúp với số tiền tương đương với số tiền quy định tại đoạn ____ của thỏa thuận này.”

Nếu các bên không chỉ ra Nếu việc thanh toán nghĩa vụ tiền tệ được thực hiện bằng đồng rúp thì có thể xảy ra ba trường hợp.

Lựa chọn đầu tiên. Khách hàng (người mua, bên thuê) có thể trả phí bằng ngoại tệ nếu nghĩa vụ liên quan đến trường hợp pháp luật cho phép sử dụng ngoại tệ làm phương tiện thanh toán trên lãnh thổ Liên bang Nga (khoản 2 Điều 140 và khoản 3 Điều 317 Bộ luật Dân sự Liên bang Nga) . Do đó, việc thanh toán bằng ngoại tệ giữa các bên tham gia thỏa thuận cung cấp được cho phép theo các hiệp định ngoại thương trong đó một trong các bên là người nước ngoài - người không cư trú (Điều 6, 9 Luật số 173-FZ). Danh sách đầy đủ các giao dịch tiền tệ được phép của người dân được thiết lập tại Điều 9 của Luật số 173-FZ. Tất cả các giao dịch tiền tệ khác giữa các cư dân đều bị cấm.

Sự lựa chọn thứ hai. Khách hàng (người mua, người thuê) sẽ phải thanh toán bằng đồng rúp:

- nếu, khi giải thích thỏa thuận theo quy định tại Điều 431 Bộ luật Dân sự Liên bang Nga, tòa án không đi đến kết luận rằng các bên dự định thanh toán bằng ngoại tệ;

- nếu, do các quy định của pháp luật về tiền tệ, nghĩa vụ này không thể được thực hiện bằng ngoại tệ;

- nếu khi giải thích hợp đồng theo quy định tại Điều 431 Bộ luật Dân sự Liên bang Nga, tòa án đi đến kết luận rằng các bên dự định thanh toán bằng ngoại tệ.

Tuy nhiên, việc công nhận điều kiện thanh toán là vô hiệu không dẫn đến việc vô hiệu hợp đồng nếu có thể giả định rằng hợp đồng sẽ được giao kết mà không có điều kiện này (Điều 180 Bộ luật Dân sự Liên bang Nga, khoản 3 của Thư thông tin số 70) .

3) Tỷ giá của các đơn vị tiền tệ thông thường. Vì vậy, trong hợp đồng bạn có thể quy định việc sử dụng:

- tỷ giá hối đoái chính thức của Ngân hàng Nga;

- tỷ giá hối đoái được xác định bởi tỷ giá hối đoái (ví dụ, Sở giao dịch Moscow , Sàn giao dịch tiền tệ St. Petersburg , Sở giao dịch tiền tệ liên ngân hàng Siberia và những người khác; các khóa học này được đăng trên tờ báo Izvestia);

- tỷ giá hối đoái được xác định theo phương án cố định trong thỏa thuận (ví dụ: thỏa thuận có thể quy định rằng tỷ giá hối đoái của Ngân hàng Nga tăng theo một tỷ lệ nhất định được sử dụng để chuyển đổi);

- một tỷ lệ khác giữa ngoại tệ và đồng rúp.

Ví dụ về cách diễn đạt các điều khoản của thỏa thuận về tỷ giá hối đoái của các đơn vị tiền tệ thông thường

1. “Một đơn vị thông thường được thanh toán theo tỷ giá của Ngân hàng Trung ương Liên bang Nga.”

2. “Một đơn vị thông thường được thanh toán theo tỷ giá hối đoái của Moscow.”

3. “Một đơn vị thông thường phải thanh toán theo tỷ giá của Ngân hàng Trung ương Liên bang Nga, nhưng không ít hơn 27 rúp cho mỗi đơn vị thông thường.”

4. “Một đơn vị thông thường phải thanh toán theo tỷ giá của Ngân hàng Trung ương Liên bang Nga, nhưng không ít hơn 30 rúp trên một đơn vị thông thường và không quá 34 rúp trên một đơn vị thông thường.”

5. “Một đơn vị thông thường được thanh toán theo tỷ giá của Ngân hàng Trung ương Liên bang Nga cộng thêm 3%.”

Điều đáng lưu ý là các bên có thể thiết lập:

- tỷ lệ chuyển đổi của các đơn vị tiền tệ thông thường thành rúp hoặc

- thủ tục để xác định một khóa học như vậy.

Điều này đã được Đoàn Chủ tịch Tòa án Trọng tài Tối cao Liên bang Nga chỉ ra ở đoạn 2 đoạn 12 của thư thông tin số 70.

Một ví dụ về cách diễn đạt các điều khoản của hợp đồng thuê theo tỷ giá chuyển đổi đơn vị tiền tệ thông thường

“Tiền thuê được tính theo thứ tự sau: tiền thuê tính trong các đơn vị thông thường được nhân với 1,18 (số tiền VAT bằng 18%) và với 25 rúp” (nghị quyết của Tòa trọng tài quận Moscow ngày 18 tháng 8 năm 2014 số 2). F05-8720 /2014 trong trường hợp số A40-52760/13-85-515).

Chú ý!Nếu các bên đã đồng ý rằng khoản thanh toán được thực hiện không phải theo tỷ giá của Ngân hàng Nga mà ở một tỷ giá khác được xác định, thì các bên sẽ có cơ hội thu được bằng chứng về sự tồn tại của nó và (hoặc) thủ tục xác định số tiền của nó.

Nếu không, tòa án sẽ áp dụng tỷ giá của Ngân hàng Nga. Điều này có nghĩa là người mua (khách hàng, người thuê) sẽ không thanh toán số tiền đã được hướng dẫn khi ký kết hợp đồng: có thể ít hơn hoặc nhiều hơn. Ví dụ, các bên có thể đồng ý rằng đơn vị thông thường có nghĩa là đồng đô la Mỹ, tỷ giá được xác định bằng một thỏa thuận bổ sung. Nếu trong trường hợp có tranh chấp, thỏa thuận bổ sung đó không được đệ trình lên tòa án thì việc tính toán lại sẽ được thực hiện theo tỷ giá hối đoái của Ngân hàng Nga.

Tuy nhiên, có thể Ngân hàng Nga không ấn định tỷ giá hối đoái của đơn vị tiền tệ thông thường bằng đồng rúp. Trong trường hợp này, tòa án sẽ sử dụng để tính toán lại dữ liệu do các bên cung cấp về tỷ giá hối đoái của đơn vị này do cơ quan có thẩm quyền (ngân hàng) của nhà nước liên quan hoặc tổ chức quốc tế thiết lập cho một trong các đơn vị tiền tệ thông thường được trích dẫn. bởi Ngân hàng Nga.

Những quy định như vậy được quy định trong đoạn 14 của thư thông tin số 70.

Phân loại đơn vị đo lường toàn Ngađược sử dụng trong đánh giá định lượng các chỉ số xã hội, kỹ thuật và kinh tế, đặc biệt cho mục đích duy trì hồ sơ của chính phủ. Trình phân loại này là một phần của Hệ thống phân loại và mã hóa thống nhất thông tin kỹ thuật, kinh tế và xã hội của Liên bang Nga (ESKK). Mã OKEI đã được giới thiệu trên lãnh thổ Liên bang Nga để thay thế Hệ thống phân loại toàn liên minh “Hệ thống chỉ định các đơn vị đo lường được sử dụng trong các hệ thống điều khiển tự động”.

Lý do tạo mã phân loại OKEI

mã OKEYđược phát triển trên cơ sở phân loại quốc tế các đơn vị đo lường của Ủy ban Kinh tế Liên hợp quốc về Châu Âu (UNECE) “Quy tắc về các đơn vị đo lường được sử dụng trong thương mại quốc tế” (Khuyến nghị số 20 của Nhóm công tác về Tạo thuận lợi cho Thủ tục Thương mại Quốc tế ( WG 4) của UNECE - sau đây là Khuyến nghị số 20 WP 4 UNECE), Danh pháp hàng hóa của hoạt động kinh tế nước ngoài (TN FEA) theo đơn vị đo lường được sử dụng và có tính đến các yêu cầu của tiêu chuẩn quốc tế ISO 31/0-92 “Giá trị và đơn vị đo lường. Phần 0: Nguyên tắc chung" và ISO 1000-92 "Đơn vị SI và khuyến nghị khi sử dụng bội số và một số đơn vị khác".

Bộ phân loại đơn vị đo lường OKEI được liên kết với GOST 8.417-81 “Hệ thống trạng thái để đảm bảo tính đồng nhất của các phép đo. Đơn vị đại lượng vật lý".

Phạm vi sử dụng mã OKEI

Bộ phân loại đơn vị thay đổi này được sử dụng rộng rãi trong dự báo các chỉ số tài chính ở cấp độ vĩ mô và được sử dụng để đảm bảo so sánh thống kê quốc tế, thực hiện thương mại trong và ngoài nước, điều tiết nhà nước về hoạt động kinh tế đối ngoại và tổ chức kiểm soát hải quan. Đối tượng phân loại trong OKEI là đơn vị đo lường được sử dụng trong các lĩnh vực hoạt động này.