Kiinteistövakuudelliset lainat. Mitkä pankit myöntävät lainaa kiinteistövakuudella. Asuntolaina Otkritie Pankin vakuutena

- Vakuudellisen lainan käyttötarkoitukset

- Yleislainat

- Lainausmenettely

Pankkilaina vaatii vakuuden. Saatu määrä on yleensä verrannollinen esitettävän omaisuuden arvoon. Siksi yleisin tapa saada tarvittava määrä rahaa on ottaa sberbankin takaama pankkilaina kallein omaisuus - kiinteistö. Puhumme Sberbank-pankin kiinteistövakuudesta.

Vakuudellisen lainan käyttötarkoitukset

Pääsääntöisesti tällainen suuri laina otetaan vakuudeksi:

- koulutusta varten,

- aloittaaksesi tai laajentaaksesi liiketoimintaasi,

- muihin tarkoituksiin, jotka vaativat suuria taloudellisia investointeja.

Rahaa tarvitaan myös uuden kodin ostamiseen. Tämä tarkoittaa sitä, että lainanottajan on otettava käyttöönsä olevan kiinteistön vakuutena oleva laina uuden asunnon hankkimiseksi ja sen jälkeen myydään vanha ja maksettava laina takaisin ostoa varten. Artikkelimme auttaa tässä - sieltä löydät myös mallin myyntisopimuksesta

Kuinka saada lainaa kiinteistövakuudella Sberbankissa

Asuntolaina tai asuntolaina

Useimmiten lainoja käytetään kiinteistön ostamiseen tai rakentamiseen. Ne voivat olla seuraavia tyyppejä:

- Valmiin asuntoon.Sberbank voi laskea liikkeeseen rahaa sekä hyvitetyillä että muilla kiinteistöillä. Takaisinmaksuaika on jopa 30 vuotta. Alkumaksu on 10 %. Korko - 9,5 prosentista 14 prosenttiin.

- Rakenteilla olevaan asuntoon. Se voidaan myöntää olemassa olevan asunnon tai rakenteilla olevan kohteen vakuutena. Myös takaisinmaksuaika on jopa 30 vuotta, ensimmäisen erän suuruus on 10 %. Korko on, kuten edellisessä tapauksessa, 9,5 %:sta 14 %:iin.

- Asuinrakennuksen rakentamiseen. Pantiksi voi tulla sekä olemassa oleva asunto että rakenteilla oleva kiinteistö. Takaisinmaksuaika - jopa 30 vuotta. Tässä tapauksessa käsiraha on suurempi ja on 15%. Korko on myös korkeampi - 11,7 prosentista 14,75 prosenttiin.

- Asuntolaina valtion tuella. Rahaa myönnetään asunnon (sekä valmiiden että rakenteilla olevien) ostoon yritykseltä (oikeushenkilöltä). Vakuus on sekä olemassa oleva omaisuus että rahoitettava asunto. Käyttöaika - jopa 30 vuotta, ei käsirahaa (0%). Korko on 11,7 prosentista 13,5 prosenttiin.

On huomattava, että tällaiset lainat tarjoavat usein edullisia ehtoja, esimerkiksi ilman provisiota. Erikoisehtoja tarjotaan myös Sberbankin palkkakortin haltijoille. Erityisesti he eivät vaadi pakollista vakuutusta. Etuja tarjotaan myös nuorille perheille.

Lainat maksetaan takaisin tasaerissä (annuiteetti).

Lainausmenettely

Sberbankista lainan ottamiseksi vakuudeksi voi tulla minkä tahansa tyyppinen kiinteistö - asunnot, yksityinen maa Talot, mökit ja autotallit, yhtä hyvin kuin juonit maa rakennusten kanssa ja ilman niitä. Kiinteistön tulee olla lainanottajan henkilökohtaisessa omistuksessa.

Vakuus on asunto, joka on rekisteröity lainanottajan omaisuudeksi. Ennen lainan myöntämistä pankin työntekijät arvioivat kiinteistön kunnon ja sen oikeudellisen aseman.

Menettely lainan saamiseksi Sberbankista on melko yksinkertainen. Tarvittava asiakirjapaketti on kerättävä ja toimitettava pankille.

Asiakirjapaketti kiinteistövakuudellisen rahan saamiseksi

Asiakirjojen vähimmäispaketti sisältää:

- Kyselylomake - hakemus;

- Passi;

- Virallista työtä koskevat asiakirjat;

- tuloslaskelmat;

- Kiinteistöasiakirjat (mukaan lukien asuntotodistukset).

Lainaajat voivat olla vakituisessa työsuhteessa (vähintään kuusi kuukautta) olevat kansalaiset. Toimeksiantajien ikä ei saa olla kaupantekohetkellä alle 21 vuotta. Lainan enimmäismaturiteetti on 75 vuotta.

Voiko pankki kieltäytyä myöntämästä varoja

Joissain tapauksissa pankilla on oikeus kieltäytyä ottamasta kiinteistöjä vakuudeksi. Esimerkiksi, jos rakennus on huonossa (hätä)kunnossa, odottaa varhaista peruskorjausta tai se on purettava.

- Lainaa ei myöskään myönnetä kiinteistöihin, jotka ovat kiistanalainen kohde, jos yksityistämisen tai omistusoikeuden rekisteröinnin yhteydessä on tehty virheitä.

- Sberbank ei laske liikkeeseen kiinteistövakuudellista rahaa, jos alaikäinen lapsi on rekisteröity tai rekisteröity asuntoon tai jos hän omistaa osuuden tästä asunnosta. Ilmoittautumisessa voi olla vaikeuksia, jos asuntoon tehdään rekisteröimätön remontti.

- Lainoja ei myönnetä yksittäisille yrittäjille, maatilojen ja talonpoikaistilojen jäsenille sekä alle 30 työntekijän pienyritysten johtajille ja omistajille (yhteisomistajille).

Jos lainanottaja on naimisissa, lainaa haettaessa vaaditaan toisen puolison takaus.

Kävimme läpi pääkohdat ennen kiinteistövakuudellisen rahan ottamista - Sberbank on luotettavin pankki, jolla on hyvä maine, joten kiinteistösi vakuudeksi otetun lainan maksamisen jälkeen voit luottaa sen täyden tuoton ilman lisäkuluja palkkiot ja palkkiot, kuten se voi tapahtua toisessa pankissa.

Lainan sijaan - ansaitse rahaa kiinteistöistä

Epäilemättä ensimmäinen ajatus, joka tulee mieleen erilaisissa talousasioissa ja rahan puutteessa, on laina. Jos sinulla on kuitenkin tarpeeksi aikaa, yritä ansaita rahaa lainan ottamisen sijaan. Jos otat lainaa kiinteistövakuudella, tuomitset itsesi kulutukseen ja luo riskejä.

Nykyään on erittäin vaikeaa saada suurta määrää luotolla, erityisen vaikeaa on tehdä se kohtuullisella eikä kiristävällä korolla, kuten usein tapahtuu.

Pankit eivät ole halukkaita myöntämään kiinteistövakuudellista lainaa ilman tulovahvistusta, mutta tästä huolimatta alalla on useita sopivia tarjouksia. Olemme analysoineet perusteellisesti Venäjän federaation pankkien tarjoukset ja esittelemme nyt huomiosi vaihtoehdot kiinteistövakuudellisen lainan saamiseksi ilman tulotodistusta millä tahansa Venäjän alueella. Aloitetaan.

Emme siis puhu nyt siitä, kannattaako periaatteessa ottaa lainaa kiinteistövakuudella, koska. sinänsä se on suuri arvo, koska. Jos etsit tällaista tarjousta, olet päättänyt kaiken itse, ja meidän tehtävämme on tarjota sinulle paras vaihtoehto.

Tässä huomioidaan luonnollisesti vain ne ehdotukset, joissa näkyy kunnollisia lainoja, muuten olisi loogisempaa ottaa yhteyttä ei pankkiin, vaan vaikkapa sisään.

Mitkä pankit myöntävät lainaa kiinteistövakuudella ilman tulotodistuksia?

Niinpä muutama pankki tarjoaa käteislainaa ilman todistuksia ja takaajia asunnon tai muun kiinteistön vakuutena. Otamme huomioon sekä ne, jotka eivät vaadi tällaisia asiakirjoja ollenkaan, että vaativammat, mutta eivät aja lainaajia umpikujaan.

Selvityksen helpottamiseksi lista pankeista, joista voit saada lainan kiinteistövakuudella ilman tulotodistusta ja vähimmäisasiakirjoja:

Tinkoff Pankki

Tällä Tinkoff Bankin lainatarjouksella on monia etuja, erityisesti ei vaadita suurta asiakirjapakettia ja pitkiä jonoja. Yhtä hyvin kuin:

- Asunto jää omistajalle - kiinteistöä ei tarvitse rekisteröidä uudelleen pankkiin, peruuttaa rekisteröintiä ja rekisteröintiä

- Pankin edustaja toimittaa lainan pankkikortin asiakirjojen mukana. Rahat tulevat saataville onnistuneen panttauksen rekisteröinnin jälkeen

- Lainan saaminen heti onnistuneen vakuuskiinteistön rekisteröinnin jälkeen

Ja mikä tärkeintä, hakemus lähtee tarkistamatta luottohistoriaa tai tietoja aiemmista veloista, eikä myöskään Tinkoff kysy tulovahvistustodistusta. Lisäksi kiinteistöstä ei tarvitse edes toimittaa asiakirjoja! Koko kauppa toteutetaan käytännössä passin mukaan hakemuspäivänä.

Asuntorahoituspankki

Pankki tarjoaa vakaan vaihtoehdon kiinteistövakuudellisen lainan saamiseen ilman tulotodistuksia lainapäätöksen saamisella verkossa! Erittäin alhaisella korolla, juuri 11% vuodessa, mikä on yksi niistä tämän hetken parhaat tarjoukset Marketissa.

Huomioithan vielä kerran, että sinun ei tarvitse toimittaa tulovahvistustodistuksia, 2-henkilön tuloverolamakkeita, 3-henkilöverolomakkeita, sukulaisten ja muun byrokratian todistuksia eikä asiakirjapakettia. kannattava laina asunnon vakuutena on pieni.

Asuntorahoituspankki(BZD) ei ole ensimmäinen vuosi lainamarkkinoilla ja on onnistunut vakiinnuttamaan asemansa luotettavana toimijana tällä alueella. BDZ on erikoistunut asuntoluottopankki, jolla on korkea vakavaraisuus ja joka on toiminut aktiivisesti Venäjän asuntoluottomarkkinoilla yli 24 vuoden ajan.

Ensisijaiset toiminta-alueet:

- Talletukset ja tallelokerot

Suurin summa, johon voit luottaa kiinteistövakuudeltaan on 20.000.000 ruplaa, minimi - 1.000.000 (jopa 70 % kohteen arvosta). Laina-aika yhdestä 20 vuoteen.

Jätä hakemus verkossaSberbank

Luonnollisesti maan suurimmalla pankilla on niin suosittu vaihtoehto ohjelmaluettelossa, joka tarjotaan täällä melko hyväksyttävin ehdoin.

Joten voit saada kohdentamattoman lainan kiinteistövakuudella Sberbankissa 13 prosentin korolla enintään 20 vuodeksi ja enintään 10 miljoonaa ruplaa. Mutta tämä ei tietenkään ole niin helppoa tehdä, koska. Pankki asettaa lainanottajille useita vaatimuksia.

Erityisesti on tarpeen tietää tarkasti kiinnitettyjen kiinteistöjen markkina-arvo, ilmoittaa nykyinen tulotaso, siviilisääty, keskimääräiset kuukausikulut ja niin edelleen. Lukuun ottamatta vakiokenttiä vaaditulla summalla ja ajanjaksolla, jonka aikana laina on suunniteltu maksettavaksi.

Samalla edellytykset lainan myöntämiselle, jos sen vastaanottohakemus hyväksytään, näet välittömästi täyttämällä pankin verkkosivuilla olevan lomakkeen.

Yleensä hyvä tarjous, mutta saadaksesi todella vakavan summan, sinun on täytettävä kaikki pankin ilmoittamat indikaattorit, mikä ei suinkaan aina pidä paikkaansa.

Vostochny Express Bank: Laina kiinteistövakuudella

Tulevaisuudessa sanon, että juuri tämä ehdotus vaikutti tiimillemme optimaaliselta ja hyväksyttävimmältä kaikista yllä olevista vaihtoehdoista, minkä vuoksi laitoimme sen erilliseen kappaleeseen.

Se on yksi parhaista ratkaisuista ennen kaikkea siksi, että Orient Express sopii lähes täydellisesti tämän katsauksen otsikkoon, joka myöntää lainoja suurille summille yksinkertaistetussa järjestelmässä, ilman tuloslaskelmia.

Mitkä ovat Orient Express Bankin lainanottajan vaatimukset:

- Ikä: 21-76 vuotta vanha

- Vakuutus: Henkilökohtainen - lainanottajan pyynnöstä, vakuus - vaaditaan.

Dokumentointi:

- Passi

- Asiakirjat vakuudeksi

- Joskus pankin pyynnöstä voidaan vaatia muita asiakirjoja

Mielenkiintoisinta on, että joissain tapauksissa on mahdollista antaa lainaa ilman tulotodistusta! Sinun tarvitsee vain täyttää lyhyt lomake pankin verkkosivuilla ja

Rosselhozpankki

Tämän pankin ehdot ovat yleensä samanlaiset kuin edellisessä. Sama 10 miljoonan enimmäismäärä 10 vuodeksi, mutta minimikorko on hieman korkeampi ja on 16 % vuodessa, jos laina on otettu enintään 3 vuodeksi, ja 17 % pidemmillä lainoilla. Samalla voidaan veloittaa 3,5 % vuodessa, jos lainanottaja kieltäytyy henki- ja sairausvakuutuksesta lainan takaisinmaksuaikana.

Lainakorkoa voidaan kuitenkin myös alentaa 0,5 %, jos olet RosselkhozBankin palkkahallinnon asiakas.

Voit nähdä alustavat lainaehdot sekä arvioida pankin vaatimusten noudattamista sen virallisilla verkkosivuilla täyttämällä useita kyselylomakkeen kenttiä.

Lainaa voi hakea myös netistä, mutta tietysti joutuu käymään pankin toimistossa saadakseen sen.

Kyllä, lainanottajien lisätoimintona on mahdollisuus valita lainan takaisinmaksutapa: annuiteetti (kiinteä vakio) ja eriytetyt maksut, jolloin määrä pienenee kuukausittain.

Moskovan VTB-pankki

Tämä pankki tarjoaa lainoja yksityishenkilöille enintään 3 miljoonaa ruplaa ja enintään 5 vuodeksi. Kyllä, tämä on vähemmän kuin aikaisemmissa vaihtoehdoissa, mutta täällä on mahdollista saada lainaa erittäin merkittävällä summalla ilman kiinteistövakuutta (on parempi keskustella tästä pankin edustajien kanssa).

Vähimmäiskorko täällä on 16,9 % vuodessa, mutta se kuitenkin kasvaa määrän ja laina-ajan noustessa, kuten muuallakin.

Lainasumman ja sen koron laskennan alustavassa vaiheessa mahdollisen lainanottajan ei tarvitse ilmoittaa tulotasoa, työpaikkaa jne. Kaikki tämä ilmoitetaan kyselylomakkeen täyttämisen yhteydessä tai neuvotellaan pankkien edustajien kanssa henkilökohtaisesti, mikä periaatteessa on lainanottajien käsissä. Ehkä paikan päällä sinulle tarjotaan edullisempaa ohjelmaa tai ehtoja.

Voit selvittää alustavan summan, kuten muuallakin, virallisella verkkosivustolla.

Myöhemmin, hakemusta täytettäessä, pankki pyytää tietoja sinusta ja taloudellisesta tilastasi.

Yleensä tarjous on mielenkiintoinen, jos tarvitset ei liian suurta summaa, niin sen saaminen Moskovan keskuspankissa on jonkin verran helpompaa kuin aiemmissa vaihtoehdoissa.

Voidaan sanoa, että kaikki kolme osion puitteissa kuvattua ehdotusta eivät eroa kovinkaan paljon toisistaan. Ehkä merkittävin ero tässä on lainanottajan vaatimukset, jotka ovat alhaisemmat Moskovan keskuspankissa, mutta sinun on katsottava korkotasoa tietäen tulokykysi ja arvioitu laina-aika.

SovcomBank

Toinen pankki, joka sopii ihanteellisesti tämän artikkelin aiheeseen ja harkitsee hakemuksia yksinkertaistetun järjestelmän mukaisesti.

Samaan aikaan lainanantoehdot eivät ole huonommat kuin aiemmin. Kyllä, vähimmäiskorko on täällä korkeampi - 11,9 prosentista 22,9 prosenttiin ja enimmäismäärä on 30 miljoonaa ruplaa. Mutta lainoja myönnetään samalle ajanjaksolle, enintään 10 vuodeksi, vähemmän vaativin ehdoin.

Voit täyttää hakemuksen pankin verkkosivuilla, ja sinun tarvitsee vain ilmoittaa vaadittu summa ja sen takaisinmaksuaika sekä yhteystietosi: koko nimi, syntymäaika ja -vuosi sekä asuinalue. Tuloja koskevia kysymyksiä ei kysytä täällä (ainakaan kiinteistövakuudellisen lainan myöntämisen perusteella).

Kyllä, kuten näette, saamisen ehtoja rajoittaa kiinteistön sijainti, joten kaikki eivät voi saada lainaa. Mutta jos se sopii sinulle, kokeile sitä. Hakemusten hyväksymisprosentti on täällä korkeampi kuin muissa organisaatioissa.

National Mortgage Factory

Ei niin kauan sitten laina-, asuntolaina- ja vakuudellisten lainojen markkinoille ilmestyi uusi toimija - National Mortgage Factory. Kyseessä on uusi toimija Venäjän asuntoluottomarkkinoihin erikoistuneesta Region-yritysryhmästä. Vuoden 2018 loppuun asti NFI aikoo laajentaa liiketoimintamalliaan muodostamalla liittovaltion "sähköisen asuntolainaliiketoiminnan" verkoston.

Mortgage Factory tarjoaa seuraavat palvelut:

- Lainat velkojen yhdistämiseen (yhdistämiseen).

- Lainat kiinteistön ostoon

- Asuntoja, asuntoja, liikekiinteistöjä

Puhumme jopa 25 miljoonan ruplan summista, tapahtumat käsitellään päivässä ei provisiota.

Jos henkilö tarvitsee kipeästi rahaa, eikä sitä ole mistä saada, niin pankit tarjoavat palvelua, kuten kiinteistövakuudellisen lainan, joka tarjoaa lainanottajalle mahdollisuuden saada suuren summan eri tarkoituksiin ostamisesta alkaen. asunnon mahdollisuus tehdä kotiremonttia tai rentoutua. Tällaiset tuotteet ovat suosittuja pankkiympäristössä, koska pankki suojaa itseään riskeiltä laskemalla liikkeelle rahaa - jos kiinteistövakuudellisen lainan maksaminen lakkaa, omaisuus yksinkertaisesti revitään pois hakijalta.

Mikä on kiinteistölaina

Henkilökohtaisen asuntorakentamisen markkinoiden laajentumisen myötä pankit ovat halukkaampia lainaamaan rahaa kiinteistövakuudella ja tarjoavat sitä asiakkailleen silloin, kun heillä ei ole varaa ostaa uutta asuntoa tai on kattamaton ero vanhan ja uuden asunnon välillä. Vaikka asiakkaiden tavoitteet eivät liity asuntolainaan, pankit ottavat silti lainaa, jos henkilö antaa vakuudeksi asunnon tai jonkin muun markkinoilla ennakkoon kysytyn tuotteen.

Asuntolainat olemassa olevan asunnon vakuutena

Lain mukaan kohdelaina kiinteistövakuudella vastaa asuntolainaa, koska sillä ei ole väliä, ostatko uuden asunnon, otatko rahaa tähän tarkoitukseen vai otatko varoja muuhun tarkoitukseen, kiinnität kiinteistöjä - tällainen laina katsotaan kohdistetuksi. Vaihtoehtoja on, kun elinolojaan parantava haluaa lainata rahaa luottolaitokselta kiinnittämällä jo olemassa olevan omaisuuden. Sopimuksessa määrätään erityisesti ehdot, jotka viittaavat siihen, että henkilö käyttää saamansa varat yksinomaan asunnon ostamiseen.

Kohdistamaton laina asunnon vakuutena

Monet suuret pankit, kuten Sberbank, tarjoavat ei-tarkoituksellista asunnon vakuudellista lainaa, jonka mukaan hakijalle annetut rahat voidaan käyttää millä tahansa tavalla, eikä hänen tarvitse raportoida tästä. Tällaisten Sberbank-tuotteiden pitäisi olla suosittuja asiakkaiden keskuudessa, mutta tarve kerätä paljon asiakirjoja, joista yksi luettelo vie kaksi arkkia, ja todennäköisyys saada rahaa, pelottaa potentiaalisia hakijoita.

Laina maavakuus

Jos henkilöllä ei ole asuntoa, joka asiakirjojen mukaan on hänen omaisuuttaan, niin monet pankit, esimerkiksi Rosselkhozbank, tarjoavat ottamaan lainaa tontin vakuutena, jos se kuuluu mahdolliselle lainanottajalle. On toivottavaa, että tontti sijaitsee hyvällä alueella, sillä on joitain rakennuksia, jotta pankilla on mahdollisuus lainattujen varojen maksujen viivästyessä myydä se helposti ja kannattavasti.

Lainayhtiöt voivat hyväksyä lainan vakuudeksi mitä tahansa omaisuutta, myöntämällä sitä vastaan kulutuslainoja - se voi olla henkilöautoja, kuorma-autoja, erikoisajoneuvoja, kuorma-autonostureita, kaivinkoneita, jopa antiikkiesineitä, vaikka tässä tapauksessa pankit ovat haluttomia harkitsemaan sellaisia vakuuksia, koska antiikki vaatii riippumattoman arvioinnin, ja sitten niiden myynti ei ole niin yksinkertaista.

Luottoedut

Toisin kuin muut pankkilainatuotteet, kiinteistövakuudellisen lainan edut ovat ilmeiset:

- hakemuksen käsittely vie vähän aikaa;

- kilpailu asiakkaista kannustaa pankkeja laskemaan korkoja;

- laina-aika voi olla hyvin pitkä, jopa 25 vuotta;

- jotkut organisaatiot tarjoavat mahdollisille lainanottajille mahdollisuuden olla ilmoittamatta tulojensa määrää;

- jos henkilö on pankin asiakas, hänen puolestaan voidaan tehdä sopimus edullisemmista ehdoista, jotka voivat koskea sekä koron määrää että lainan saamis- ja takaisinmaksuaikaa;

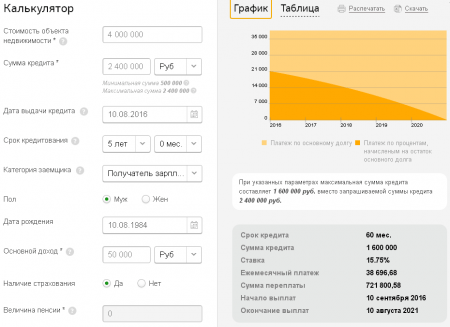

- lainan koron laskemiseen voit käyttää asuntolainalaskuria, joka on saatavilla minkä tahansa kaupallisen lainayhtiön verkkosivuilta.

Minimikorko

Jokaisella pankilla on oma korkonsa asunnon tai asunnon vakuutena olevalle lainalle. On yksi yleinen sanaton ehto - mitä vähemmän asiakirjoja asiakas toimittaa luottolaitokselle, sitä korkeampi lainan korko on. Joten Sberbankissa se saavuttaa 14% vuodessa ruplissa, Alfa-Bankin pääkonttori tarjoaa lainanhakijoille Moskovassa 12,5 - 12,9%, Rosselkhozbankissa korko riippuu siitä, kuinka kauan asiakas ottaa rahaa - mitä pidempi takaisinmaksuaika suurempi maksusumma.

Laina asunnon vakuutena ilman tulotodistusta

Kaikki haluavat saada lainarahat mahdollisimman pian keräämättä kasa sertifikaatteja. Voit ottaa vakuudellisen lainan ilman viittauksia Sberbankista vain vastaanottamalla palkkaa säännöllisesti tämän pankin kortille tai yksinomaan koulutustarkoituksiin, joita varten Sberbankilla on erikoistuote "Koulutus". Sovcombank, Vostochny Express Bank ja Rosselkhozbank voivat tarjota lainaa ilman palkkatodistuksia tarjoten lainanottajalle sopivimmat ehdot.

Kiinteistölainan ehdot

Jokaisella pankilla on omat ehdot kiinteistövakuudellisen lainan saamiselle, mutta tärkein vaatimus on antaa luotettavaa tietoa tarjolla olevista asunnoista, joihin on tarkoitus kiinnittää. Sen arvon arvioivat asiantuntijat. Tämän perusteella päätetään laskea liikkeeseen vaadittu rahamäärä, joka on tietty osuus - 60 - 85 % - asunnon tai talon markkinahinnasta. Pankit voivat asettaa muita ehtoja esimerkiksi lainanhakijan kanssa asuvien henkilöiden suostumukseen lainaan.

Kuinka saada lainaa asunnon vakuutena

Varojen liikkeeseenlaskun yksinkertaistamiseksi ja kiinteistövakuudellisen lainan ottamiseksi nopeasti, sinun on ensin arvioitava ja vakuutettava kotisi, jotta pankin työntekijöiden ei tarvitse suorittaa tätä toimenpidettä itse. Samalla on käytettävä hyvämaineisten yritysten palveluita, joiden asiakirjoilla on painoarvoa pankin työntekijöille. Kun täytät lomaketta tietyntyyppisen lainan myöntämiseksi, sinun on huomioitava, että sinulle ei myönnetä summaa, joka ylittää arviointilomakkeessa ilmoitettua summaa.

Kaikista kustannuksista vastaa mahdollinen lainanottaja, eikä niitä korvata millään tavalla. Asiakas jättää yhdessä lomakkeessa hakemuksen vaatimaansa luoton rasitteeseen ja odottaa sitten pankin työntekijöiden tarkistavan toimittamiensa asiakirjojen oikeellisuuden ja todellisuuden. Kaikki tämä vie jonkin aikaa - joissain tapauksissa hakemuksen käsittely kestää useita tunteja, joskus - useita päiviä.

Asiakirjat lainaa varten

Kääntyessään tämän tai tuon organisaation puoleen, asiakkaan tulee tietää, mitä asiakirjoja hän tarvitsee hakeakseen asunnon vakuutena olevaa lainaa. Jokaisessa yksittäistapauksessa tilanne riippuu pankkirakenteesta ja siitä, mitä tuotetta mahdollinen lainanottaja haluaa käyttää. Asuntoa tai muuta likvidiä kiinteistöä lainattaessa vaaditaan seuraavat paperit:

- asiakirjat, jotka vahvistavat hakijan oikeuden asuntoon;

- passi, hakijan henkilökohtainen tilinumero eläkekassassa;

- lomake, jossa vahvistetaan virallisesti hakijan tulot verovähennyksineen;

- perusteet, joilla hakija omistaa kiinteistön (lahjoitus-, osto-, perintösopimus);

- MFC:n todistus siitä, että hakija on rekisteröity talokirjaan;

- asuntoon rekisteröityneiden sukulaisten notaarin vahvistama suostumus varojen myöntämiseen.

Pankkivaatimukset lainanottajalle

Venäjän alueella on lähes samat pankkivaatimukset mahdolliselle lainanottajalle, joka haluaa saada rahaa kiinnittämällä talon tai asunnon:

- ikä 21-65-70 vuotta (Sovcombankissa varojen saajan ikä voi olla 85 vuotta);

- hakijan on oltava Venäjän kansalainen;

- työskentelee virallisesti vähintään kuusi kuukautta saman työnantajan palveluksessa;

- eivät koske yhteislainaajia, jos he ovat yksittäisiä yrittäjiä, yksityisten tilojen omistajia tai kansanedustajien pääkirjanpitäjiä, eivätkä yksityishenkilöitä.

Lainan saaminen ja hoitaminen

Kun pankkirakenne on hyväksynyt kiinteistövakuudellisen lainahakemuksen, lainanottajalle annetaan vaadittu määrä käteisellä tai tilisiirrolla hänen ilmoittamalleen tilille. Hakijan tulee perehtyä huolellisesti kaikki lainan takaisinmaksuun ja korkoon liittyvät sopimusehdot, sillä jos hän on vähintään kolme kertaa myöhässä tai ei maksa täysimääräisesti nykyistä velkaa, vakuusomaisuus voidaan siirtää lainanantajalle ilman oikeuskäsittelyt.

Lainan takaisinmaksumenettely

Maksujen seurannan yksinkertaisuuden ja mukavuuden vuoksi pankkirakenteet mahdollistavat asunnon vakuudellisen lainan takaisinmaksun tasaerissä, laskemalla kuukausittain vaaditun lyhennysmäärän ja liittämällä tämän laskelman pääsopimukseen. Sopimuksessa on määräaika vaaditun summan talletukselle, jonka jälkeen viivästysmaksut lasketaan. Joskus on mahdollista maksaa koko velka takaisin yhdellä erällä kerralla, mutta tämä nopea lainan takaisinmaksutapa voi olla provisiovelvollinen.

Mitkä pankit myöntävät lainaa kiinteistövakuudella

Kaikki luotto- ja pankkiorganisaatiot ovat kiinnostuneita siitä, että heidän varat ovat liikkeessä ja tuottavat voittoa pienimmällä riskillä. Suosituimmat vakuudellisia lainoja tarjoavat pankit ovat Sberbank, VTB 24, Alfa-Bank, Raffeisenbank, Rosselkhozbank (mieluummin lainaavat maanviljelijöille ja tonttien omistajille), Sovcombank, Gazprombank, IIB, Vostochny Express Bank. Jokaisella niistä on omat tuotteensa, jotka tarjoavat erilaisia vaihtoehtoja kiinteistövakuuslainaukseen.

Lainan plussat ja miinukset

Kuten kaikilla lainoilla, myös kiinteistövakuudellisilla lainoilla on hyvät ja huonot puolensa. Plussaa ovat se, että luottoyhtiöt vastaavat nopeasti ja positiivisesti hakijan hakemukseen, jos se on tehty oikein ja kaikki tarvittavat asiakirjat on liitetty siihen. Haittapuolena on, että joudut keräämään ja laatimaan paljon papereita ja sitten joskus odottamaan koko viikon nähdäksesi, onko hakemus hyväksytty vai ei.

Video: Eastern Express Bank - laina kiinteistövakuudella

Löysitkö tekstistä virheen? Valitse se, paina Ctrl + Enter ja korjaamme sen!

Joskus erilaiset tilanteet ihmisen elämässä kääntyvät niin, että ilman lainaa ei tule toimeen, ja näyttää siltä, että laina on tie ulospääsy. Mutta entä jos pankit normaaliolosuhteissa kieltäytyvät tai eivät hyväksy riittävää rahamäärää korkeallakaan korolla? Tässä tapauksessa voit kääntyä kiinteistön tai auton vakuuksiin perustuviin lainaohjelmiin. Siten voit järjestää ja paljon muuta. Tärkeintä on, että omaisuuden osuus on merkittävä ja täyttää luotonannon standardit ja ehdot.

Laina VTB24:ltä asunnon vakuudella

Yksi suosituimmista kiinteistövakuudellisia lainoja myöntävistä pankeista on VTB24. Sitä voidaan käyttää lainoihin mihin tahansa tarkoitukseen.

ehdot

Laina myönnetään seuraavin ehdoin: korko - 14,6% vuodessa, laina-aika - jopa 20 vuotta, lainan määrä - 600 tuhatta 15 miljoonaan ruplaan. Lainan vakuutena on asunto kerrostalossa, joka sijaitsee VTB24-pankkidivisioonan alueella. Asunnon voi omistaa lainanottaja tai hänen vaimonsa (aviopuoliso), ja tässä tapauksessa annetaan takuu.

Dokumentointi

Lainan hakemiseen vaadittavien asiakirjojen paketti on melko suuri, koska tarvitset paitsi henkilön itsensä, myös kiinteistöasiakirjoja:

- lausunto;

- SNILS;

- tuloslaskelma;

- oikeaksi todistettu kopio työkirjasta;

- Sotilastodistus (alle 27-vuotiaat miehet);

- Todistus kiinteistön omistusoikeuden rekisteröinnistä;

- Omistusoikeuden peruste (osto-myyntisopimus);

- Ote talokirjasta;

- Muut asiakirjat.

Kuinka saada lainaa?

Lainaa hakeaksesi sinun tulee lähettää hakemus VTB24:lle konsultaatioon ja tulla sitten pankin konttoriin tarvittavalla asiakirjapaketilla. VTB24 tekee päätöksen pääsääntöisesti 4-5 arkipäivän kuluessa, jonka jälkeen se ilmoittaa siitä mahdolliselle lainanottajalle.

Laina asunnon vakuudella Sberbankissa

Sberbank on tänään myös valmis myöntämään yleislainaa kiinteistövakuudella. Pankki ei vaadi palkkioita rekisteröinnistä eikä tavoitteiden vahvistamisesta.

ehdot

Laina myönnetään enintään 20 vuodeksi 14 prosentin vuosikorolla. Lainan enimmäismäärä voi olla 10 miljoonaa ruplaa, ja kaikki tämä ilman käsirahaa.

Asiakirjat ja lainanottajan vaatimukset

Koska laina myönnetään omaisuuden vakuudella, lainanottajan vaatimukset ovat uskollisimmat. Tällaisen lainan voi saada 21–75-vuotias henkilö, jolla on vähintään 6 kuukauden työkokemus nykyisestä työpaikasta ja vähintään 1 vuosi viimeisen 5 vuoden ajalta.

Vakioasiakirjapaketti:

- lausunto;

- Venäjän federaation kansalaisen passi;

- Asiakirja pysyvästä rekisteröinnistä Venäjän federaation alueella;

- tuloslaskelma;

- Työkokemuksen vahvistava asiakirja;

- Asiakirjat toimitetuista vakuuksista (60 kalenteripäivän kuluessa hyväksymisestä).

Kuinka saada lainaa?

Neuvoja: Monet pankit tarjoavat mahdollisuuden maksaa lainat takaisin etuajassa ilman kuluja. Jos sinulle määrättiin rekisteröinnin yhteydessä vakuutus, jossa lainasi maksettiin takaisin osittain tai kokonaan ennenaikaisesti, voit palauttaa osan käyttämättömältä ajalta. Tätä varten sinun tulee tehdä hakemus asianmukaisella asiakirjalla pankista ja kirjallisella hakemuksella vakuutusyhtiölle, jonka kanssa vakuutussopimus on tehty pankin kautta. Tällä tavalla, vaikka ne valitaan, sinulla on aina mahdollisuus saada enemmän etuja, koska vakuutukset eivät yleensä ole halpoja.

Rosselkhozbank

Kiinteistövakuudellista yleislainaa voi saada myös Venäjän maatalouspankista. Täällä voit ottaa huomattavan summan rahaa toimittamalla standardin mukaisen vähimmäisasiakirjapaketin.

Neuvoja: Rosselkhozbankin, Sberbankin, VTB24:n ja monien muiden verkkosivuilta löydät erityisen online-laskimen, joka laskee likimääräiset mahdollisuudet lainan ja kuukausimaksujen saamiseksi.

ehdot

Lainan enimmäismäärä on 10 miljoonaa ja vähimmäismäärä 100 tuhatta ruplaa. Korko - alkaen 16,5 % vuodessa. Vakuudeksi voi toimia lainanottajan omistama erillinen asunto tai talo tontilla.

Vaatimukset lainanottajalle

Lainaa voi saada Venäjän federaation kansalainen, joka on täyttänyt 21 vuotta ja jolla on vähintään 6 kuukauden työkokemus viimeisestä työpaikasta. Yhteislainaajien mukaan lainan kokoa voidaan kasvattaa ja vaatimukset koskevat heitä.

Dokumentointi

Lainahakemuksen ja lainan käsittelyn asiakirjapaketin tulee sisältää:

- lainanottajan ja yhteislainaajien hakemuslomake (jos sellaisia on);

- Passi (ja lainaajien passit);

- tuloslaskelma;

- Kopio työkirjasta;

- Kiinteistöasiakirjat vakuudeksi.

Kuinka saada lainaa?

Saadaksesi ei-kohdennettua lainaa asunnon vakuutena Venäjän maatalouspankissa, sinun on otettava yhteyttä lähimpään pankin konttoriin yllä olevalla asiakirjapaketilla.

AK baarit

AK Bars Bank tarjoaa nykyään kulutusluottoja mihin tahansa tarkoitukseen kiinteistövakuudella, jonka enimmäismäärää rajoittaa vain asiakkaiden maksukyky.

ehdot

Pienin lainasumma on 10 tuhatta ruplaa. Korko - alkaen 20 % vuodessa. Laina myönnetään 1-5 vuoden ajalle.

Asuinkiinteistöt, joita ei ole kolmansien oikeuksilla rasitettu, voivat toimia vakuudeksi. Samaan aikaan - enintään kaksi asuinkiinteistöä. Vakuudeksi voidaan antaa myös kaupalliseen toimintaan (ei sisällä tuotantoa) käytettävät toimitilat sekä maa-alueet.

Vaatimukset

Pakolliset vaatimukset sekä lainanottajalle että takaajalle (jos sellaisia on):

- Pysyvä rekisteröinti pankin alueella;

- Virallisen tulonlähteen saatavuus;

- Ikä alkaen 21 vuotta;

- Työkokemusta viimeisellä (nykyisellä) työpaikalla vähintään 6 kuukautta.

Dokumentointi

Pankki vaatii lainaajilta seuraavan asiakirjapaketin:

- lausunto;

- Venäjän federaation kansalaisen passi;

- Toinen henkilöllisyystodistus (sotilastodistus, ulkomainen passi, ajokortti, TIN-todistus, SNILS).

Kuinka saada lainaa?

Bank AK Bars tarjoaa mahdollisuuden hakea verkossa poistumatta kotoa. Tätä varten sinun on mentävä sivustolle ja täytettävä asianmukainen lomake. Pankin käsittelyaika hakemuksen koko asiakirjapaketin jättämisen yhteydessä on 3 päivää.

Itäinen pikapankki

Vostochny Express Bank on tänään valmis antamaan lainoja ajoneuvon ja kiinteistön vakuutena. hän ei anna, mutta kannattava kulutuslaina asunnon vakuutena saattaa hyvinkin olla.

ehdot

Asunnon vakuutena voit saada lainaa 300 tuhannesta ruplasta 15 miljoonaan ruplaan 10-26% vuodessa. Laina myönnetään 1-20 vuoden ajalle.

Asuntolainaksi voit tarjota kiinteistölle asunnon, maalaistalon tontilla, mökin sekä liikekiinteistön. Takuu voidaan vaatia.

Vaatimukset

Lainanottajien vaatimukset ovat uskollisia ja yksinkertaisia:

- Venäjän federaation kansalaisuus;

- Ikä - alkaen 21 vuotta;

- Vähintään 3 kuukauden työkokemus viimeisestä työpaikasta;

- Vakaat kuukausitulot.

Dokumentointi

Lainaa hakeaksesi sinun tulee toimittaa pankille seuraavat asiakirjat:

- Venäjän federaation kansalaisen passi;

- lausunto;

- Omistustodistus;

- Maarekisteripassi;

- Dokumentti on omistusoikeuden perusta.

Kuinka saada lainaa?

Lainaa hakeaksesi Orient Express Bankista voit varata ajan suoraan nettisivuilta. Tee tämä valitsemalla sopiva valikkokohta.

Neuvoja: monet pankit, mukaan lukien listatut, tarjoavat alennuksia ja etuja asiakkaille, jotka saavat palkkoja ja muita maksuja tililleen, eivätkä myöskään vaadi palkkatodistuksia ja todisteita työkokemuksesta. Siksi on suositeltavaa ottaa yhteyttä täsmälleen "omaan" pankkiisi.

Tallenna artikkeli kahdella napsautuksella:

Nykyään voit saada mitä tahansa lainoja uskollisin ehdoin, mukaan lukien kiinteistövakuudelliset lainat. Pääasia on, että maksut kiinteistöveron ohella eivät ole taakka, vaan saadusta summasta on hyötyä. Kiinteistövakuudellista lainaa ei kannata ottaa, kun tietää etukäteen, että sen takaisinmaksu tulee olemaan vaikeaa, sillä maksamatta jättämisen jälkeen voi jäädä täysin kodittomaksi. Kaiken lainan saamiseksi, jopa alimmalla korolla, tulee suhtautua vastuullisesti.

Yhteydessä

Pankkien yksityishenkilöille tarjoamien luottotuotteiden joukossa erityyppisiin kiinteistöihin, mukaan lukien kiinnitettyyn omaisuuteen, kohdistuva luotonanto on viime aikoina kehittynyt aktiivisesti. Perinteisesti tämä on asuntolaina: laina valmiin tai rakenteilla olevan asunnon, mökin, rivitalon ostoon. Viime aikoina olemassa olevien kiinteistöjen (asunnot, omakotitalot, tontit) vakuudeksi on kuitenkin alkanut ilmaantua mielivaltaisiin tarkoituksiin tarkoitettuja yksinkertaisia kulutuslainoja. Tämä artikkeli on omistettu olemassa olevan omaisuuden vakuutena oleville kansalaisille myönnettävien lainojen erityispiirteisiin.

Oikeudelliset näkökohdat

Aloitetaan siitä, että kiinteistövakuuslaina on lain näkökulmasta kiinnitys, eli lainasopimuksen tekemisestä syntyviä oikeussuhteita vakuudella kiinteistön panttina. . Tämä on sama kuin perinteinen (arkipäiväisessä merkityksessä) asuntolaina: eli sillä ei ole väliä, otetaanko laina uuden asunnon ostoon vai vakuudeksi olemassa olevalla.

Juridisesti tällaiset lainasopimukset eivät eroa tekstistä tai seurauksista: siellä on sanat "kiinteistön kiinnitys" - se tarkoittaa kiinnitystä. Laissa nämä termit ovat synonyymejä. Kiinteistövakuudellisen lainan voi antaa joko panttisopimuksella (kiinnitys), muuten monet pankit kirjoittavat näin, tai asuntolainana - arvopaperina, jonka pankki voi sitten myydä edelleen.

Suurin seuraus tällaisista sopimuksista on lainanantajan (tässä tapauksessa pankin) oikeus ottaa pois vakuudeksi antamasi omaisuus, jos et maksa lainaa ajallaan. Lisäksi sillä ei ole väliä: sinulla on toinen asuinpaikka, onko pieniä lapsia rekisteröity - laki on tässä tapauksessa kyyninen. Muuten, riittää, että lykkäät maksuja vähintään kolme kertaa vuoden aikana, jotta asunto viedään sinulta jopa esitutkintamääräyksellä.

Mitä tulee asiakirjapakettiin, joka on kerättävä kiinteistövakuudellisten rahojen vastaanottamiseksi, sekä vaatimuksiin, joita pankit asettavat tuleville lainanottajille, ne ovat samat kuin tavanomaisessa asuntolainassa - ei enempää, ei vähempää. Pieni poikkeus voidaan tehdä, jos lainan määrä on huomattavasti pienempi kuin vakuuden arvo - ja silloin he voivat "lahjottaa" vain tulotodistuksella tai työllisyystodistuksella, mutta tällaiset poikkeukset ovat rehellisesti sanottuna erittäin harvinaisia , ja joskus joudut maksamaan enemmän tällaisista myönnytyksistä kuin jos keräisit täydellisen asiakirjapaketin.

Joten ei tarvitse luottaa tällaisen lainan saamisen nopeuteen. Yleensä kestää kuukausi: yksi viikko - täydellisen asiakirjapaketin kerääminen asunnosta tai muusta kiinteistöstä (mukaan lukien arvioijan käynti työmaalla ja johtopäätöksen tekeminen); toinen viikko - hakemuksen pankin harkittavaksi; viikko - asiakirjojen lisäkeräystä varten; viikko - tapahtuman rekisteröintiä varten liittovaltion rekisteröintipalvelussa. Jos haluat säästää aikaa, on parempi ottaa yhteyttä panttilainaajiin, kuluttajaosuuskuntiin tai yksityisiin rahalainaajiin, joissa hakemus käsitellään paljon nopeammin, MUTTA korot ovat paljon korkeammat.

Lainaustarkoitukset

Nykyään pankit tarjoavat runsaasti vaihtoehtoja aina yksinkertaisesta kulutusluotosta, kun lainan tarkoitusta ei kysytä. Jotkut määräävät lainaehdoissa pakollisia tavoitteita, kuten muun kiinteistön hankintaa, kiinteistön rakentamista ja korjauksia. Lisäksi saadun lainan käyttötarkoitus tulee varmentaa ilman virhettä - muuten he vaativat lainan palauttamista tai vakuuden ottamista pois. Itse asiassa sinulle lainanottajana ei ole perustavanlaatuista eroa. Suurin ero on vain korossa, eikä silloinkaan paljon: 1-2% vuodessa.

Mikä omaisuus kiinnitetään

Pääasiassa melkein kaikki: asunnot (sataprosenttisesti valmiit), mökit, rivitalot, tontit - tärkeintä on, että omistusoikeus on virallistettu. Periaatteessa kiinteistöjen vaatimukset sen vakuutena oleville lainoille ovat samat kuin tavalliselle asuntolainalle kiinteistön ostoa varten (kuten kirjoitimme edellä, tällaisia oikeussuhteita säätelee vain yksi laki). Toinen asia on, että mökit ja rivitalot (jos haet lainaa esikaupunkikiinteistövakuudeksi) otetaan pääsääntöisesti vakuudeksi vain yhdessä niiden tonttien kanssa, joilla ne sijaitsevat. Muista siis tämä: jos maa on vuokrattu (tosin pitkäaikaisesti), sellaista omaisuutta ei saa ottaa vakuudeksi.

Toiseksi, jos kansalainen omistaa liikekiinteistöjä, niin on erittäin todennäköistä, että tällainen kansalainen harjoittaa yritystoimintaa, mikä tarkoittaa, että kiinteistövakuudellista lainaa tarvitaan liiketoimintaa varten. Tällöin pankin on luottoriskien arvioinnin vaatimusten mukaisesti pakko käsitellä tällaista hakemusta ei lainana yksityishenkilölle kotitalouden tarpeisiin, vaan lainana oikeushenkilölle yritystoimintaa varten. Ja tämä on toinen panttisopimus, ja periaatteessa koko asiakirjapaketti ja vaatimukset tuleville lainaajille ovat erilaisia. Vaikkakin yksilöllisesti, tällaiset ongelmat pankin kanssa voidaan todennäköisesti ratkaista - mutta tämä on enemmän poikkeus säännöstä kuin normi.

Erittäin tärkeä kysymys on lainalle pantattavan kiinteistön arvostus. Kaikissa lainaehdoissa he kirjoittavat vakiolausekkeen, jonka mukaan lainan enimmäismäärä ei saa ylittää X % kiinteistön arvioidusta arvosta. Ja tässä herää "mielenkiintoinen" kysymys: kuka ja miten arvioi markkina-arvon?

Totta, myös toinen vaihtoehto on mahdollinen - kun pankin akkreditoima arviointiyritys tekee arvion. Samalla pankki varoittaa välittömästi, että arvioijien kulut jää tulevan kiinteistövakuudellisen lainan saajalle - eli sinä. Toisaalta tällä lähestymistavalla kiinteistöjen arvioinnissa syntyy sinulle lisäkustannuksia (usein tarpeettomia).

Mutta toisaalta arvioyhtiöt ovat objektiivisempia kiinteistöjen markkina-arvon määrittämisessä, lisäksi niiden kanssa voi joskus "neuvotella" ja he yliarvioivat hieman arvioitua arvoa, jotta "sopeudut" lainaan. tarvitsemasi kustannukset. Arviointiyritysten palvelut maksavat keskimäärin kolme tuhatta, elleivät ne joudu muuttamaan kaupungista tai jonnekin muualle, jolloin heidän on maksettava asiantuntijoiden muutto.

Jotkut pankit asettavat arkaaisen vaatimuksen, ettei ketään ole rekisteröity lainalle panttuun kiinteistöön ennen kaupan toteutumista ja pantin rekisteröintiä - näin ne vakuuttavat mahdollisia ongelmia panttaman esineen myyntiin, jos maksat väärin. laina.

Nämä vaatimukset ovat kuitenkin todella tarpeettomia, koska pantti- ja kiinnityslain mukaan pantinhaltija (eli pankki) voi varsin rauhallisesti irtisanoa ja häätää kaikki asukkaat sekä realisoida panttikohteen kokonaan. laillisia perusteita.

Korko

Tyypillisesti kiinteistövakuudellisten kulutuslainojen korko on 1-2 % korkeampi vuodessa kuin tavallisen asuntolainan (kiinteistövakuus "tulee halvemmaksi") - pankit pitävät tällaisia lainoja perinteisesti riskillisempänä kuin pelkän ostamisen. koti. Lisäksi enemmistö ei usko juurikaan siihen, että lainaa otetaan korjauksiin tai virkistykseen. Suurin osa on varma, että tämän kokoisia lainoja otetaan yritystarkoituksiin. Yleensä tämä ei häiritse heitä - se, että laina myönnetään tietylle henkilölle, ei liikeyritykselle, ja jopa vakuuden muodossa oleva kiinteistö on enemmän kuin riittävä takuu palautuksesta (pankit jopa harkitsevat liikekiinteistöpantti).