Myyntikuitti ilman kassakuittia - ominaisuudet ja vaatimukset. Milloin myyntikuitti myönnetään?

Organisaatiolla on oikeus ottaa huomioon vain perustellut ja dokumentoidut kulut (Venäjän federaation verolain 252 artiklan 1 kohta). Verolaki ei kuitenkaan sisällä selkeitä luetteloita asiakirjoista, joita voidaan käyttää tietyntyyppisten kulujen vahvistamiseen. Venäjän federaation verolain 252 pykälän 1 kohdassa todetaan vain, että tositteet on laadittava Venäjän federaation lainsäädännön mukaisesti, ja jos menoja tehdään valtion alueella, niin tullin mukaisesti. liiketoiminnan liikevaihto sovelletaan tässä valtiossa.

Tältä osin herää kysymys: katsotaanko organisaation kuluja tavaroiden, töiden tai palvelujen ostamisesta tilivelvollisen kautta asianmukaisesti vahvistetuiksi, jos myyjä on antanut vain yhden ensisijaisen asiakirjan, esimerkiksi vain kassakuitin vai vain myyntikuitin? Ja onko mahdollista ottaa huomioon pelkästään tällä asiakirjalla vahvistetut kulut? Analysoidaan eri tasojen veroviranomaisten kirjeitä selvittääksemme, mitä tarkastajat ajattelevat tästä.

Riittääkö kassakuitti kulujen todistamiseen?

Tässä kohdassa lueteltujen tietojen lisäksi kassakuitti voi sisältää myös muita säädettyjä tietoja tekniset vaatimukset kassakoneeseen tai sen soveltamisalan erityispiirteistä johtuen (kassojen käytöstä väestön kanssa suoritettaessa rahaselvitystä koskevien määräysten 3 momentin 4 kohta). Useimmiten painettuina käteiskuiteissa moderni teknologia, siellä on luettelo ostetuista tuotteista, mukaan lukien niiden nimi, määrä, hinta ja yhden nimen tavaroiden kokonaishinta.

Moskovan veroviranomaiset uskovat, että jos CCT-kuitissa on luettelo ostoista kuitti ei tarvita (Venäjän Moskovan liittovaltion veroviraston kirje, päivätty 26. huhtikuuta 2011 nro 17-15/041152).

Lisäksi Moskovan kaupungin Venäjän liittovaltion veropalvelu myönsi, että tavaraluettelon sisältävä kassakuitti ei vahvista vain niiden maksamista, vaan myös niiden hankkimista, joten se voi olla perusta varastotavaroiden kapitalisoinnissa ja niiden kustannusten heijastamisessa. osto verokirjanpidossa (kirje 26.6.06 nro 20-12/56636@).

Vain jos kassakuitti ei sisällä luetteloa ostetuista tavaroista, myyjä antaa ostajan pyynnöstä hänelle myyntikuitin (Venäjän Moskovan liittovaltion verohallinnon kirjeet, 26. kesäkuuta 2006 nro 20-12 /56636@ ja Venäjän Moskovan verohallinnon osasto, päivätty 6. lokakuuta 2004 nro 26 -12/64015). Tässä asiakirjassa on oltava kaikki seitsemän ensisijaisiin kirjanpitoasiakirjoihin vaadittavaa tietoa.

Vahvistavatko kulut kuiteilla kassakoneesta, jota ei ole rekisteröity liittovaltion veroviranomaiselle?

Usein paikan päällä tehdessään veroviranomaiset huomaavat, että tavaroiden, töiden tai palveluiden ostokuluista todisteena esitetyissä kassakuiteissa on kassakoneen numero, jota ei ole rekisteröity vastapuolen kanssa veroviranomaisille. Tällaisissa tilanteissa tarkastajat sulkevat vähintään ostoorganisaation kulut tavaroiden, töiden ja palvelujen ostamisesta tältä vastapuolelta ja laskevat sen tuloveron uudelleen. Venäjän liittovaltion verovirasto vahvisti tällaisten toimien oikeellisuuden.

Osasto on laatinut aluetarkastuksille yleiskatsauksen välimiesmenettelystä riita-asioissa, jotka syntyvät hallinnollisen vastuun soveltamisen yhteydessä yleisimmistä rikkomuksista käteisliikenteessä ja käteisellä työskentelyssä (Venäjän liittovaltion veroviraston kirje päivätty 5. kesäkuuta 2013 nro AS-4-2/102502) . Muiden tarkastajille käytännön soveltamista varten suositeltujen päätelmien lisäksi Venäjän liittovaltion veroviranomainen ilmoitti seuraavaa. Kulujen vahvistamiseksi esitetyt kassakuitit, joissa on kassakoneen numero, jota ei ole rekisteröity veroviranomaiselle vastapuolen alaisuudessa, osoittavat, että liiketoimia ei todellisuudessa ole tapahtunut.

Koska vastapuolen kanssa tehtyjen liiketoimien todenperäisyyttä ei ole todistettu, osasto totesi, että vastaavissa olosuhteissa tarkastajilla on oikeus jättää ostajan ulkopuolelle tällaisilla kassakuiteilla vahvistetut kulut ja kieltäytyä vähentämästä arvonlisäveroa tästä liiketoimesta.

Tukeeko kustannuksia oikeaksi todistettu kopio kassakuitista?

Ajan myötä kassakuitissa näkyvät tiedot voivat haalistua tai haalistua kokonaan. Usein kassasekit muuttuvat jo muutaman kuukauden kuluttua täysin tyhjiksi paperilapuiksi, ikään kuin niihin ei olisi painettu mitään. Näin tapahtuu, jos kassakone käyttää esimerkiksi lämpöpainatusmenetelmää. On lähes mahdotonta palauttaa kadonneita tietoja itse.

Ostoorganisaatio voi tietysti pyytää kaksoiskappaletta kassakuitti myyjältä. Mutta tämä ei ole aina mahdollista. Tällaisessa tilanteessa Moskovan veroviranomaiset suosittelivat valokopioiden tekemistä kassakuiteista ja niiden asianmukaista todistusta (Venäjän liittovaltion Moskovan verohallinnon kirjeet, 26. kesäkuuta 2006 nro 20-12/56636@ ja 12. huhtikuuta 2006 Ei 20-12/29007). Ilmeisesti valokopiot on tehtävä, kun kassakuitin tiedot ovat vielä luettavissa. Itse shekin alkuperäiskappale kannattaa arkistoida sen kopion kanssa.

Venäjän liittovaltion Moskovan veroviraston mukaan kassakuittien oikeaksi todistettuja valokopioita voidaan pitää ensisijaisina kirjanpitoasiakirjoina, jotka vahvistavat tavaroiden, töiden ja palvelujen käteisen hankinnan kulut (kirje 26.6.2006 nro 20-12/ 56636@). Tämä tarkoittaa, että luettavan kassakuitin puuttuminen, jos siitä on etukäteen tehty kopio, ei ole esteenä tällä sekillä maksettujen tavaroiden, töiden ja palveluiden ostosta aiheutuneiden kulujen kirjaamiselle verokirjanpitoon. Samanaikaisesti myyjä ei itse voi antaa kopioita käteiskuiteista, ei niiden kaksoiskappaleita (Venäjän liittovaltion veroviraston kirje, 10. heinäkuuta 2013 nro AS-4-2/12406@).

Vaikka kassasekki olisi edelleen haalistunut eikä ostoorganisaatio ehtinyt ottaa siitä valokopiota, se pystyy vahvistamaan kulut myyntikuitilla (kirjeet Venäjän liittovaltion veroviranomaiselta Moskovasta, 26. kesäkuuta, 2006 nro 20-12/56636@ ja päivätty 12. huhtikuuta 2006 nro 20-12/29007). Kuitissa on oltava myyjän nimi, myyntipäivä, ostettujen tavaroiden tai palveluiden nimet, hinnat ja määrät, myyjän sukunimi, nimikirjaimet ja allekirjoitus eli kaikki myyjän pakolliset tiedot. ensisijainen kirjanpitoasiakirja.

Milloin voit vahvistaa ostokset yhdellä ostokuitilla ilman kassakuittia?

Joillakin myyjäryhmillä on oikeus olla käyttämättä kassajärjestelmiä käteismaksuissa tai maksukorteilla suoritettaessa. Tällaisia luokkia ovat erityisesti (lauseke 2.1, 2 artikla Liittovaltion laki päivätty 22.5.2003 nro 54-FZ, jäljempänä CCP-laki):

— organisaatiot ja yksittäiset yrittäjät, jotka käyttävät laskennallisia toimia myydessään tavaroita, töitä ja palveluita;

- yrittäjät, jotka siirtyivät harjoittaessaan tämän järjestelmän piiriin kuuluvia toimintoja.

Nämä henkilöt ovat kassakuitin sijasta velvollisia tavaran, työn tai palvelun maksuhetkellä antamaan ostajan pyynnöstä ostokuitin, kuitin tai muun rahan vastaanottamisen vahvistavan asiakirjan. Luettelo tiedoista, jotka on otettava huomioon tässä asiakirjassa, on CCP-lain 2 §:n 2.1 kohdassa. Venäjän liittovaltion verovirasto selitti, että kassakuitti ja tällainen asiakirja ovat identtisiä tavaroiden maksun vahvistamisen kannalta (kirje 14.9.2010 nro ШС-37-3/111573).

Siis myyntikuitti, kuitti tai muu vastaava asiakirja, jonka "siipipyörä" on antanut tai hakenut patenttijärjestelmä Yrittäjän verotus vahvistaa samanaikaisesti sekä tavaroiden ja materiaalien hankinnan että niiden maksamisen. Moskovan veroviranomaiset noudattavat samanlaista näkemystä (Venäjän liittovaltion Moskovan veroviranomaisen kirje, päivätty 17. lokakuuta 2011 nro 16-15/100094@). He ilmoittivat lisäksi, että myyntitositteen vakiomuotoa ei ole hyväksytty, joten jokaisella on oikeus kehittää, hyväksyä ja soveltaa omaa lomaketta. Tärkeintä on, että se sisältää kaikki CCP-lain ja kirjanpitolainsäädännön mukaiset ensisijaisen asiakirjan pakolliset tiedot.

Kuitenkin, jotta tällaisen hankinnan kustannukset kirjattaisiin verokirjanpitoon, ostoorganisaatio lisäksi määritelty asiakirja Tarvitset myös ensisijaiset asiakirjat, jotka osoittavat aiheutuneiden kulujen ja tulonhankintaan tähtäävien toimintojen välisen yhteyden (Venäjän federaation verolain 252 §:n 1 kohta ja Venäjän liittovaltion veroviraston kirje, 25. kesäkuuta 2013). nro ED-4-3/11515@).

Huomattakoon, että tavaroiden, töiden tai palveluiden ostamisen tapauksessa henkilöiltä, jotka ovat täysin oikeudellisestiÄlä käytä CCP:tä, tarkastajat voivat silti esittää vaatimuksia tämän toimenpiteen asiakirjoista. Yhden myyntikuitin perusteella on nimittäin mahdotonta luotettavasti todeta, että sen on myöntänyt UTII-maksaja tai patenttiverojärjestelmää soveltava yrittäjä. Siksi on suositeltavaa, että organisaatiot, jotka ostavat tavaroita ja materiaaleja näistä veronmaksajaryhmistä, pyytävät heiltä kopiota patentista tai tarkastusviraston antamasta ilmoituksesta rekisteröinnistä "syytetyksi henkilöksi".

Tietenkin on mahdollista, että myyjä kieltäytyy toimittamasta kopiota tällaisesta asiakirjasta, varsinkin kun hän ei ole velvollinen toimittamaan sitä asiakkailleen. Tässä tapauksessa, jos syntyy erimielisyyksiä veroviranomaisten kanssa, suosittelemme viittaamaan siihen, että sääntöihin Verokoodi eivät velvoita ostajaa tarkastamaan vastapuoltensa verotuksellista asemaa.

Kaikille on tuttu kassakuitti. nykyajan ihmiselle. Tämän asiakirjan myöntävät supermarkettien ja myymälöiden kassat sekä muut tavaroiden myyntiin osallistuvat organisaatiot. Monet yrittäjät, jotka päättävät avata yksittäisen yrittäjän, ihmettelevät asennuksen tarvetta kassalaitteet aivan viime hetkellä. Ja täysin turhaan.

Kassalaitteita tulee käyttää aina, kun asiakas maksaa käteisellä. Samaan aikaan kassakuitin jättäminen ja läpilyönti on hyvin yleinen rikkomus, joka havaitaan veroviranomaisten tarkastuksissa.

Miksi tarvitset kassasekin?

Käteiskuitti on ennen kaikkea vahvistus suoritetusta tapahtumasta. Tätä asiakirjaa syötettäessä kirjataan raportointikauden aikana kassakoneen kautta siirrettyjen varojen määrä. Jos liiketoimi tehdään "kassakonetta ohittamalla", tämä on suora loukkaus asiakkaan oikeuksia vastaan ja myös kassakurin käsitteen vastainen.

Sekki sisältää tietoja, kuten:

- yksittäisen yrittäjän nimi;

- Yksittäisen yrittäjän TIN-tunnus;

- Siirtosumma;

- päivämäärä ja aika;

- sekin, kassakoneen ja sähköisen asiakirjan numero;

- PDA:n sarjanumero;

Joissain tapauksissa ostetun tuotteen nimi ja määrä on painettu kassakuittiin.

Toisin kuin häikäilemättömien myyjien keskuudessa yleisesti luullaan, tyhjä kassakuitti tai vaihtoehdon (myyntikuitin) myöntäminen ei estä asiakkaalta mahdollisuutta palauttaa rahaa ostetusta tuotteesta. Siksi tällainen "temppu" voi johtaa vain lisäongelmia, hieno ja ei-toivottu huomio veroviranomaiselta.

On huomattava, että tarkastusviranomaiset ovat erittäin tarkkaavaisia kassakuittien myöntämisessä. Jos heillä on epäilyksiä, he vievät yrittäjän, kuten sanotaan, "kynällä" ja osoittavat enemmän innokkuutta tarkastuksissa, mikä lisää huomattavasti mahdollisuuksia saada sakko pienestä poikkeamisesta tiukoista säännöistä.

Sekkien myöntämättä jättäminen ja seuraukset

Voimassa olevassa lainsäädännössä säädetään sakkovastuusta rahakuitista, jota ei ole rei'itetty tai annettu. Huomioithan, että tämä sääntö koskee myös kaikkia muita kassalaitteella annettuja asiakirjoja, joita ei ole rekisteröity tai jotka eivät täytä vaatimuksia.

Jos virkamies huomaa, että kassakuittia ei ole annettu, määrätään sakko 3-4 tuhatta ruplaa. Samanlaisessa tilanteessa olevat oikeushenkilöt joutuvat maksamaan kymmenen kertaa enemmän.

Joissakin tapauksissa sakko voidaan korvata varoituksella, mutta vain, jos kaksi ehtoa täyttyvät:

- Tähän mennessä yksittäinen yrittäjä ei ole syyllistynyt hallinnollisiin rikkomuksiin;

- Työntekijöiden tekemä tarkastus käynnissä verotoimisto muita rikkomuksia ei havaittu.

Toisin sanoen yksittäinen yrittäjä voi välttää sakon sekin laiminlyönnistä vain kerran koko työjakson aikana.

Kassakuitin toimittamatta jättäminen havaitaan vain veroviranomaisten suorittaman yksittäisen yrittäjän tai oikeushenkilön tarkastuksen yhteydessä. On kuitenkin heti huomioitava, että asiakasvalitukset voivat toimia yksittäisen yrittäjän tarkastuksen syynä. Toistuvat käteiskurin rikkomukset aiheuttavat ennemmin tai myöhemmin tarkka huomio asianomaisten valtion virastojen puolelta, mikä lopulta muuttuu suuriksi ongelmiksi. Ja jos sakon määrä saattaa monelle yrittäjälle tuntua täysin merkityksettömältä, niin vaihtoehto tarkastusviranomaisten liiallisen huomion muodossa aiheuttaa paljon enemmän vaivaa ja päänsärkyä.

Kun CCP on viallinen

Kaikilla laitteilla on epämiellyttävä ominaisuus rikkoutua ja rikkoutua. Eikä kassakoneet ole poikkeus. Kuitin jättämättä jättäminen voi johtua joko teknisistä syistä tai siitä, että laitteesta vain loppuu teippi. Joka tapauksessa lain kanta on selvä: sekki on pakollinen ja se on annettava, ei shekkiä - ei myyntiä. Muussa tapauksessa tekninen vika rinnastetaan tahalliseen lainrikkomukseen ja siitä voidaan tuomita sakko.

Sääntöjen mukaan myyjän tulee kassakoneen toimintahäiriön sattuessa lopettaa käteisen vastaanottaminen ja peruuttaa kauppa, jos se oli jo alkanut vian ilmetessä. Jos laitteesta vain loppuu teippi, se on sallittua vaihtaa ja jatkaa työtä. Muussa tapauksessa yrittäjälle voidaan tuomita sakko.

Tarkista väärennös

Käteiskuittien väärentämiseen voi olla monia syitä. Jotkut yritykset ja yksittäiset yrittäjät syyllistyvät tällaiseen rikokseen alentaakseen veroja, ostajat tekevät tämän esimerkiksi päästäkseen yli turvallisuuden supermarketissa esittämällä etukäteen laaditun asiakirjan. Joka tapauksessa väärennös tunnistetaan ennemmin tai myöhemmin ja se aiheuttaa ei-toivottuja ongelmia, jotka kuvataan liittovaltion laissa N54.

On syytä huomata, että väärennössekkejä vaikeuttaa myös se, että jokaiseen asiakirjaan on painettu PDA-koodi, jonka EKLZ generoi sellaisista tiedoista kuin summa, päivämäärä, aika ja sekin numero. Jopa erittäin suuri halu Tällaista symboliyhdistelmää on lähes mahdotonta tulkita itse, ja vielä enemmän luoda se manuaalisesti.

Lisäksi jokaisessa verotoimistorakennuksessa on erityinen laatikko, johon kuka tahansa voi asettaa kassakuitin varmistusta varten. Tämän laitoksen työntekijät tarkistavat säännöllisesti, että laatikon sisältö on PDA-koodin mukainen. Lisäksi voit itse tarkistaa kassakuitien aitouden. Tätä varten sinun ei tarvitse poistua kotoa ollenkaan, sinun tarvitsee vain täyttää erityinen lomake veroviraston virallisella verkkosivustolla. Jos väärennös havaitaan, väärennetyn asiakirjan myöntänyt organisaatio joutuu suunnittelemattomaan tarkastukseen.

Milloin pärjää ilman shekkiä?

Nykyisen lainsäädännön ja erityisesti 22. toukokuuta 2003 annetun liittovaltion lain nro 54 mukaan yksittäisillä yrittäjillä on oikeus kieltäytyä käyttämästä kassalaitteita useissa tapauksissa:

- Jos yksittäisen yrittäjän toiminta liittyy palvelujen tarjoamiseen yleisölle. Tällöin annetaan tiukat ilmoituslomakkeet, jotka toimivat vaihtoehtona käteiskuitteille;

- Tiettyjen verotusjärjestelmien käyttö. Yksittäinen yrittäjä ei saa antaa kassakuittia täysin laillisin perustein, jos käytetään PSN- tai UTII-tunnusta. Tämä poikkeus sisältää Venäjän verolain 346.26 §:n toisessa kohdassa säädetyt toiminnot. Vaihtoehtoisen asiakirjan antaminen myyntikuitin, kuitin tai muun käteisen vastaanottamisen vahvistavan asiakirjan muodossa on kuitenkin pakollista.

Muuten kassakoneen käyttämättä jättäminen on laitonta.

On huomattava, että kassakuittia ei voi korvata toisella asiakirjalla, lukuun ottamatta edellä mainittuja harvinaisia poikkeuksia. Jos sen sijaan kassakoneen asiakas vastaanottaa myyntikuitin, lähetystodistuksen tai muun paperin, hänellä on oikeus tehdä valitus asianmukaisille viranomaisille.

Myyntikuitti on myyjän antama ostovahvistuksena ja maksun tositteen todistava asiakirja. Selvitetään, riittääkö kirjanpidollisten määrien poistaminen ja varastoerien (varasto ja materiaalit) aktivointi ja miten se muotoillaan oikein.

Myyntikuitti ei ole yhtenäinen asiakirja, joka on pakollinen oikeushenkilöiden käyttöön. Ei myöskään vaadita lomaketta. Myyjän antama sen myöntäminen vahvistaa kuitenkin vähittäiskauppasopimuksen tekemisen ja tavaran maksamisen ( Taide. 493 Venäjän federaation siviililaki) ja sen on täytettävä Art. Ensisijaisista kirjanpitoasiakirjoista annetun lain 402-FZ 9 §.

Myyntisääntöjen mukaan yksittäisiä lajeja tavarat ( Valtioneuvoston asetus nro 55, päivätty 19. tammikuuta 1998), suoritetussa kaupassa ostajalle annetaan oston yhteydessä ostokuitti, josta käy ilmi:

- Tuotteen nimi;

- tiedot myyjästä;

- Myyntipäivämäärä;

- tavaroiden määrä;

- hänen hintansa;

- myyjän edustajan allekirjoitus.

Jos kassakuitti ei sisällä tuotteen, artikkelin tai lajin nimeä, ostajalle annetaan tuotteen mukana lomake, joka sisältää nämä tiedot.

Oikeushenkilöiden, joilla on oikeus työskennellä ilman kassakonetta (lain nro 54-FZ pykälä 2), on toimitettava ostajalle pyynnöstä asiakirja varojen vastaanottamisesta (myyntikuitti tai kuitti). Myyjä ja hän itse kauppajärjestö Tällaisten kuittien toimittamatta jättämisestä seuraa seuraamuksia. Art. 14.5 Hallintorikoslaki. Sakot vaihtelevat ja koskevat:

- kansalainen - 1500 - 2000 ruplaa;

- virkamiehet - 3 000 - 4 000 ruplaa;

- oikeushenkilöt - 30 000 - 40 000 ruplaa.

Myyntikuitti voi olla kassakuitin lisäys tai itsenäinen maksutositte. Sillä suojellaan ostajien oikeuksia ja todistetaan tilitettävien summien kuluminen. Takuutuotetta ostaessaan ostaja on velvollinen säilyttämään maksuasiakirjat koko takuuajan.

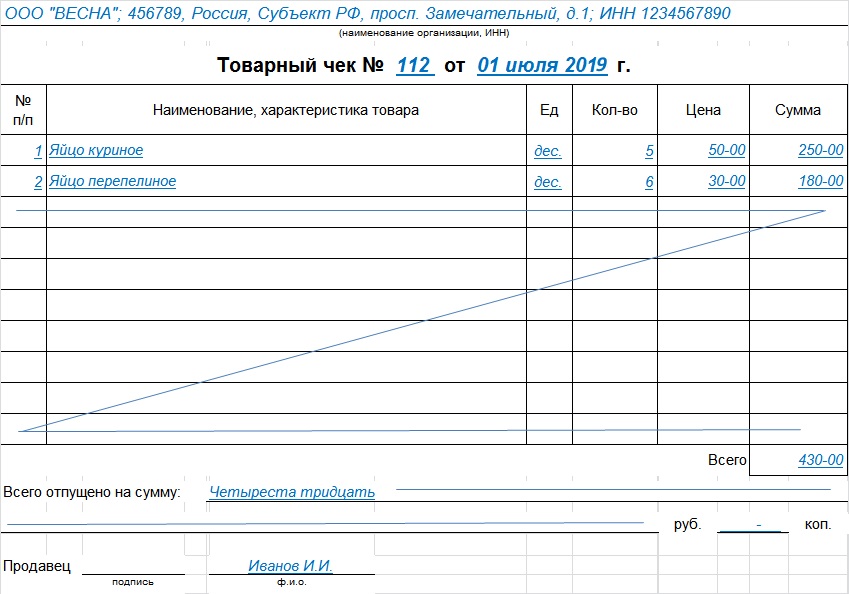

Myyntikuittinäyte

Jokaisella organisaatiolla on oikeus kehittää oma lomake ja hyväksyä kirjanpitopolitiikkansa (lain nro 402-FZ 9 §) tai ladata myyntikuitti (valmis näyte). Päävaatimus: tällaisten lomakkeiden on sisällettävä vaaditut tiedot:

- Nimi;

- Valmistuspäivämäärä;

- sarjanumero;

- myyjän nimi;

- organisaation tai yksittäisen yrittäjän TIN-tunnus;

- tuotteen tyyppi, hinta, määrä ja kokonaisostosumma;

- vastuuhenkilön asema, koko nimi ja allekirjoitus.

Tämä malli on luotu sen vaatimusten mukaisesti, miltä myyntikuitin tulee näyttää: lomakkeen lataaminen ja valmiin käyttäminen on viisas päätös sen sijaan, että haaskatisi aikaa oman luomiseen.

Täyttömenettely

- Nimi mainitaan lomakkeen yläosassa laillinen taho- myyjä, hänen osoite ja veronmaksajan tunnus. Voit laittaa leiman, joka sisältää nämä tiedot.

- Sarjanumero: Numerointi voidaan suorittaa jokaisesta uudesta päivästä tai ehkä raportointikauden alusta.

- Rekisteröintipäivän tulee vastata ostopäivää.

- Tietoja tavaroista, palveluista tai töistä. Jos nimi ei mahdu yhdelle riville, siirrä se seuraavalle. Jokaisen tuotteen nimi ilmoitetaan erikseen, voit lisätä artikkelin, arvosanan, erän. Tuotteiden yhdistäminen yhteen ryhmään ei ole sallittua.

- Ostoksen kokonaissumma ilmoitetaan numeroilla ja sanoilla.

- Rekisteröintiviisumin osoittaa myyjän tai muun vastuuhenkilön asema, sukunimi, nimikirjaimet ja henkilökohtainen allekirjoitus.

Malli voidaan koota usealle arkille, nitoa ja numeroida. Kokonaismäärä on merkitty viimeinen arkki ja merkitse, että tämä on yksi asiakirja. Yliviivaamme tyhjät rivit lisämerkintöjen estämiseksi. Jos on virhe, ongelma uusi asiakirja, korjaukset eivät ole sallittuja. Se myönnetään yhtenä kappaleena ostajalle, pääsääntöisesti myyjä pitää kopion itselleen.

Verokuitti

Tämä on eräänlainen käteisasiakirja, ja sen määräävät erityisominaisuudet:

- CCP:n rekisteröintinumero.

Myynti- ja kassakuitin olemassaolo katsotaan todisteeksi ostosta.

Säilyvyys

Ostajan on säilytettävä kuluja vahvistavat kuitit vähintään 5 vuotta ja tappioiden sattuessa 10 vuotta.

Onko PKO:lta mahdollista antaa asiakkaalle kuitti kassakuitin kanssa? Onko tällaisen asiakirjan antaminen edes laillista? Esitetyt kysymykset ovat varsin mielenkiintoisia.

Syy tähän on yksinkertainen: On todellisia esimerkkejä, kun yksittäinen yrittäjä, joka myy asiakkaalle tuotetta, ei anna hänelle kassakoneella rei'itettyä shekkiä, vaan antaa vain kuitin kuitista (kassakuittimääräys) ja esimerkiksi laskun. Voiko yrittäjä tehdä tämän? Missä tapauksissa sekki voidaan korvata toisella asiakirjalla? Aloitetaan selvittää asia järjestyksessä.

Käsitteet "kassakone" ja "kassakone": olemus ja erot

Ensin vähän teoriaa. Aloitetaan keskustelumme käsitteistä "kassakone" ja "kassakone". Suurin osa virheistä ja väärinkäsityksistä johtuu juuri siitä, että niiden merkitys on usein sekava.

Ensin vähän teoriaa. Aloitetaan keskustelumme käsitteistä "kassakone" ja "kassakone". Suurin osa virheistä ja väärinkäsityksistä johtuu juuri siitä, että niiden merkitys on usein sekava.

Joten kassa on kaikki yksittäisen yrittäjän (tai organisaation) käteisellä suoritetut liiketoimet. Nämä voivat olla joko tulotapahtumia (tulon saaminen) tai menotapahtumia (varojen käyttö eri tarkoituksiin). Kaikki kassatapahtumat on kirjattava kassakoneeseen. Itse asiassa kaikilla yksittäisillä yrittäjillä ja organisaatioilla on kassakone; poikkeukset ovat hyvin harvinaisia: vaikka kaikki tapahtumat suoritettaisiin pankkisiirrolla, voit nostaa rahaa joihinkin yrityskuluihin, esimerkiksi toimistotarvikkeiden hankintaan.

"Kassa" on eräänlainen kuvitteellinen "lompakko", johon rahaa tulee ja mistä se tulee kuluihin. Organisaatioille "käteisen" käsite näyttää helpommin ymmärrettävältä, koska tilikartan mukaisessa kirjanpidossa on erityinen tili 50 "Käteinen", joka tallentaa kaikki käteistapahtumat.

CCP – kassalaitteet, joita tarvitaan käteismaksujen suorittamiseen asiakkaalle myytävistä tavaroista (tai palveluista), eli itse sekin myöntävästä koneesta.

Lain määritelmä menee yleensä näin:

Kassalaitteet– elektroniset tietokoneet, muut tietokonelaitteet ja niiden kompleksit, joilla varmistetaan verotustietojen tallentaminen ja tallentaminen verotuksellisille asemille, verotusasiakirjojen luominen, verotietojen siirtäminen ja verotusasiakirjojen tulostaminen paperille valtion lainsäädännössä vahvistettujen sääntöjen mukaisesti. Venäjän federaatio kassajärjestelmien käytöstä.

Huomautetaan heti tärkeät erot:

- Kassakoneen mukaan kirjataan vain asiakkailta sinulta ostetuista tavaroista tai palveluista saadut käteisrahat; kassalla kaikki kassakuitit katsotaan kuiteiksi - päivän tulot kassakoneesta, rahan nostot käyttötililtä, ja niin edelleen.

- Et voi käyttää rahaa kassakoneesta - ei ole kuluosaa, kuluihin voidaan antaa yksinomaan kassasta.

Johtopäätös: kassakone ei vastaa kassakonetta - nämä ovat eri käsitteitä, jotka tarkoittavat eri asioita. Kassa on kaikki yrittäjän tai organisaation kassatapahtumat (eräänlainen "iso lompakko"), kassakone on varsinainen kone, jolla otetaan vastaan rahaa asiakkaalta ja annetaan sekki. Yhteys näiden kahden käsitteen välillä on helposti havaittavissa: päivän päätteeksi liikkeen kassatulo luovutetaan yksittäisen yrittäjän (organisaation) kassalle, kauppa vahvistetaan kuitilla.

Asian sääntely

Joten jaoimme "kassakoneen" ja "kassakoneen" keskenämme. Nyt jaamme näitä asioita säätelevät säädökset. Otetaan erityisesti esiin kaksi niistä:

- Laki nro, päivätty 22. toukokuuta 2003 "Kassajärjestelmien käytöstä käteismaksuissa..." No. 54-FZ - säätelee kassajärjestelmien käyttöä.

- Keskuspankin 11.3.2014 päivätty direktiivi "Käteismaksujen suorittamismenettelystä..." nro 3210-U säätelee kassakoneen hallintaa.

Asiakirjoja tutkittuamme päättelemme, että kaikilla yksittäisillä yrittäjillä ja organisaatioilla on kassakone, toisin sanoen käteistapahtumat (poikkeuksia saattaa esiintyä, mutta erittäin, hyvin harvoin), ja siksi kaikkien on suoritettava ne. Vain yksittäisillä yrittäjillä, jotka ottavat huomioon tulot / kulut ja fyysiset indikaattorit Venäjän federaation verolain normien mukaisesti (esimerkiksi KUDIR), on oikeus olla laatimatta asiakirjoja kassakoneelle (kuitti, kulutustarvikkeet, Kassakirja).

Johtopäätös: Toistakaamme vielä kerran, "kassakone" ei ole sama kuin "kassakone". Kassakirjan täyttövelvollisuudella ei ole mitään tekemistä kassakoneiden pakollisen käytön kanssa otettaessa vastaan asiakkailta käteismaksuja. On täysin mahdollista, että sinulla on lain edellyttämä kassakone, mutta sinulla on yksittäisenä yrittäjänä oikeus olla käsittelemättä käteismaksuja. Tai päinvastoin, sinä kuulut yksittäisenä yrittäjänä johonkin lain nro 54-FZ poikkeuksesta etkä käytä kassakoneita esimerkiksi kirjoittaessasi BSO:ta yksilöitä, mutta suoritat käteistapahtumat vastaanottaessasi, täytät kuitit ja kassakirjan valvontaa varten.

Kassakuitti ja PKO

Edellä kuvattujen erojen perusteella voimme päätellä, että kahden asiakirjan - PKO:n ja kassakuitin - välillä on ero.

Kassakuitti on kassakoneen myöntämä asiakirja. Mikä sen merkitys on? Asiakkaalle sekki on vahvistus siitä, että yksittäinen yrittäjä on saanut häneltä rahaa. Näin ollen ostaja voi jatkossa tehdä reklamaation kuitilla, jos tuote osoittautuu huonolaatuiseksi. Yksittäisille yrittäjille sekin poistaminen on vahvistus käteisen vastaanottamisesta, eli itse asiassa vahvistus myyntitulojen kokonaismäärän muodostumisesta.

PKO on ensisijainen kirjanpitoasiakirja, jota käytetään kassatapahtumien kirjaamiseen. Kuittitilauksen merkitys on täysin erilainen: sitä käytetään suoraan yrityksesi (tai organisaation) kassavirran kirjaamiseen.

Tämä lomake näyttää tältä:

![]()

Johtopäätös: PKO ei vastaa kassakuittia eikä voi korvata sitä. PKO:n avulla varojen vastaanottaminen eri lähteistä, eikä asiakkailta saa rahaa kassalla ostetuista tavaroista.

Siirrytään nyt itse kysymykseen: onko mahdollista antaa ostajalle vain kuitti PKO:sta? Yritämme antaa yksityiskohtaisen vastauksen. Luotamme suoraan lakiin nro 54-FZ.

Mitä meillä on lähdetiedoissa?

- Organisaatioiden ja yksittäisten yrittäjien tulee käyttää kassajärjestelmiä, jos he maksavat käteisellä, pankkikorteilla tai sähköisellä maksuvälineellä;

- jos kaikki myyntisi tapahtuu käyttötilin kautta (ei käteismaksu), kassakonetta ei käytetä, koska sitä ei yksinkertaisesti tarvita;

- alkaen yleissääntö On poikkeuksia, joissa KKM:ää ei silti voi käyttää:

- palvelujen tarjoaminen yleisölle (he eivät saa käyttää kassakoneita ennen 1.7.2018);

- toiminnan tai sijainnin erityispiirteet;

- veron maksaminen imputaatiosta tai patentista.

- Olemme jo puhuneet kaikista poikkeuksista.

- Jokaiseen CCP-lain poikkeukseen liittyy jokin ehto, jonka täyttyminen on pakollista (mitä on annettava shekin sijaan ja miten tämä asiakirja on laadittava).

Johtopäätös: Pääasiallinen asiakirja, joka toimii vahvistuksena asiakkaan tavaroista ja palveluista maksamasta maksusta, on kassakuitti. Jos CCP-laki velvoittaa sinua käyttämään Pankkiautomaatti- olet velvollinen antamaan sekin, jos et saa käyttää kassakonetta, mutta sinulla on sellainen (kuulut poikkeuksen piiriin, mutta et käytä sitä) - sinun on annettava sekki.

Osoittautuu, että kassakoneen läsnäolo velvoittaa yksittäisen yrittäjän antamaan ostajalle shekin, ei muuta asiakirjaa. Puhutaanpa vielä muutamasta tilanteesta:

- sinun on käytettävä kassakonetta, sinulla on se, mutta et lyö sekkiä;

- sinulla on oikeus olla käyttämättä kassakonetta, mutta sinulla on se (et käytä tätä oikeutta) etkä lyö sekkiä;

- sinulla on oltava kassakone, mutta sinulla ei ole sitä, joten et voi antaa sekkiä.

Kaikki nämä tapaukset luokitellaan lainrikkomuksiksi. Kassakoneiden käytön laiminlyönti ja sekin rei'ittämättä jättäminen katsotaan rikkomukseksi, ja ne takaavat, että olet vastuussa myös silloin, kun annat ostajalle jonkin asiakirjan (tietyn lomakkeen, kuitin PKO:lta ja niin edelleen).

Täällä kaikki on aika selvää. Palataan nyt poikkeuksiin. Jokaisen CCP-lain poikkeuksen mukana on erityisvaatimukset. Nämä vaatimukset ovat seuraavat:

- tilanteessa, jossa palveluita tarjotaan yleisölle (eli yksityishenkilöille), kassajärjestelmiä ei saa käyttää, mutta vain sillä ehdolla, että jokainen asiakas saa yrittäjältä täytetyn BSO:n;

- käytössä, tai voit tehdä ilman kassakonetta, mutta anna myyntikuitti tai muu asiakirja asiakkaan pyynnöstä. Näissä asiakirjoissa on oltava kaikki laissa säädetyt tiedot;

- jos toiminta tai paikka on tietty, ei saa antaa mitään.

Johtopäätös: Mitä voi antaa ostajalle kassakuitin sijaan, jos ei ole kassakoneen käyttövelvollisuutta? Vaihtoehtoja on vain kolme:

- myyntikuitti tai muu asiakirja, jossa on pakolliset tiedot;

- älä luovuta mitään.

PKO BSO:n sijaan

Sopiiko PKO lueteltuihin vaihtoehtoihin? Tarkastellaan kahta ensimmäistä kohtaa: BSO ja "muu asiakirja".

Sanon heti, että BSO:lla on omat vaatimuksensa pakolliset tiedot(Venäjän federaation hallituksen asetuksen nro 359, 05/06/2008, kohta 2), lisäksi se on hyväksyttävä yksittäisen yrittäjän (tai LLC:n) toimesta ja painettava painotalossa. Samanlaisia vaatimuksia on "muille asiakirjoille" (yksityiskohtien luettelo on lain nro 54-FZ, sellaisena kuin se on muutettuna 3. heinäkuuta 2016, 4.7 §:n 1 kohdassa).

Nyt puhutaan lisää. Jos PKO käsittelee käteisen vastaanottotapahtuman, asiakas saa tämän jälkeen kuitin PKO:sta. Voiko se korvata BSO:n tai "muu asiakirjan"? Ei, ei voi, koska näiden asiakirjojen pakollisten tietojen luettelot eroavat kuittilomakkeen tiedoista.

Onko mahdollista muuttaa PKO-kuitin muotoa siten, että se täyttää vähintään "muulle asiakirjalle" liittyvät vaatimukset? Tämä on mahdollista vain teoriassa; käytännössä on useita merkittäviä puutteita:

- PKO-tyyppi on hyväksytty, se on laadittu lomakkeen nro KO-1 mukaan - kuka viimeistelee yhtenäisen lomakkeen? Halukkaita on vähän.

- Jotta PKO-kuitti läpäisisi BSO:n, se tarvitsee viimeistelyn lisäksi myös lomakkeet painettavan painotalossa - varsinkin kun kukaan ei tee sitä.

- On myös yksi lisää tärkeä pointti, vielä teoreettisempia kuin edelliset. Edellyttäen, että kaksi ensimmäistä kohtaa täyttyvät (kuvitellaan tämä), saamme käytännössä uuden asiakirjan. PKO:n alkuperäinen tarkoitus on kirjata käteismaksut kassalla. Pidetäänkö uutta asiakirjaamme edelleen sopivana käteismaksujen käsittelyyn, koska se on erilainen kuin KO-1? Pysyykö muokattu PKO laillinen alkuperäiseen tarkoitukseensa? Asia on hyvin kiistanalainen.

Johtopäätös: Tässä asiassa voi olla paljon teoreettista päättelyä, siitä ei ole meille mitään hyötyä. Käytännössä on vain yksi johtopäätös: vastaanottajan kuitti ei voi korvata BSO:ta tai "muuta asiakirjaa", joka on annettava asiakkaalle, jos yksittäisellä yrittäjällä on oikeus olla käyttämättä kassakonetta.

Käännytään nyt viimeiseen vaihtoehtoon, jolloin yksittäinen yrittäjä ei välttämättä anna ostajalle mitään. Itse asiassa, jos yksittäinen yrittäjä ei ole velvollinen antamaan asiakkaalle mitään, mutta antaa kuitin kuitista, tämä ei ole suoraan ristiriidassa lain nro 54-FZ kanssa.

Mutta kiinnitetään tähän huomiota. Kuitti PKO:sta voidaan antaa vain, kun rahat menevät suoraan yksittäisen yrittäjän (tai organisaation) "kassaan". Muistutetaan, että ostajalle on mahdollista olla antamatta mitään vain toiminnan ja sijainnin erityisluonteeseen liittyvissä poikkeuksissa.

Osoittautuu, että "kassatoimisto" ei käytännössä sovi tähän poikkeukseen. Esimerkiksi yksittäinen yrittäjä ei saa millään tavalla rahaa "kassasta", jos hän harjoittaa vähittäiskauppaa tai tankkeja tai myy tuotteita messuilla. Osoittautuu, että kuitin myöntäminen asiakkaalle kuitille tässä tapauksessa on epäsuorasti ristiriidassa lain nro 54-FZ lausekkeen 3 kanssa.

Johtopäätös: tässä tapauksessa teoriassa on silti mahdollista antaa kuitti PKO:lle rikkomatta mitään. Mutta tämä mahdollisuus on niin pieni ja perustelut niin hämmentäviä, että on vaikea tehdä johtopäätöksiä tällaisten toimien laillisuudesta.

Kaiken summa

Käteisellä maksettaessa asiakkaalle maksuvahvistuksena kauppiaan kuitin antaminen kassakoneen antaman shekin tai muiden poikkeustapauksissa säädettyjen asiakirjojen sijaan on laitonta. Joka tapauksessa pääasiakirjan katsotaan olevan vain käteiskuitti. Se voidaan korvata BSO:lla, myyntikuitilla tai ”muulla asiakirjalla” vain laissa säädetyissä tilanteissa. PKO on ensisijainen kirjanpitoasiakirja, jolla on oma merkityksensä - toiminnan kassatapahtumien rekisteröinti.

Valtioneuvoston 15. maaliskuuta 2017 annetulla asetuksella nro 296 "Sääntöjen hyväksymisestä organisaation tai yksittäisen yrittäjän ja ostajan (asiakkaan) välillä syrjäisillä tai vaikeapääsyisillä alueilla tapahtuneiden selvitysten vahvistamista koskevien asiakirjojen myöntämisestä ja kirjaamisesta ilman käyttöä kassalaitteet"(jäljempänä säännöt) asetti uusia vaatimuksia kassakuitin korvaavien asiakirjojen myöntämiselle. Innovaatiot koskevat vaikeapääsyisillä alueilla sijaitsevia yrityksiä. Kerromme sinulle, kuinka heidän pitäisi nyt käsitellä maksuasiakirjoja.

Velvollisuus ei ole kaikille

Aloitetaan siitä, että syrjäisillä ja vaikeapääsyisillä alueilla työskentelevät organisaatiot ja yksittäiset yrittäjät eivät välttämättä käytä CCP:tä. Tätä sääntöä sovelletaan myös online-kassajärjestelmiin (liittovaltion lain 22. toukokuuta 2003 nro 54-FZ "Kassalaitteiden käytöstä käteismaksuja ja (tai) sähköisiä maksuja tehtäessä" 2 artiklan 3 kohta. maksu”, jäljempänä laki nro 54-FZ).

Alueviranomaiset hyväksyvät luettelon tällaisista alueista.

Tiedoksesi

Tiivistä esitys

Esimerkiksi Bashkortostanin tasavallan hallitus päivitti tällaisen luettelon 7. joulukuuta 2016 annetulla asetuksellaan nro 1406-r, Astrahanin alueella nämä alueet hyväksyttiin 8. helmikuuta 2017 annetulla hallituksen asetuksella nro 31-P, Permin alueen hallitus 9. helmikuuta 2017 annetulla asetuksella nro 43-P hyväksyi alueelleen vaikeasti saavutettavia alueita ja Tšukotkan autonomisen piirikunnan hallitus 11. tammikuuta 2017 päivätyllä päätöksellä nro 5, päivitetyt syrjäiset alueet alueellaan. Uljanovskin alueen hallitus hyväksyi tällaisen luettelon 25. tammikuuta 2017 päivätyllä päätöslauselmallaan nro 36-P.

On syytä huomata, että luettelo ei voi sisältää kaupunkeja, aluekeskuksia ja kaupunkityyppisiä asutuksia.

Laadimme maksuasiakirjan

Jos organisaatio tai yksittäinen yrittäjä sijaitsee jossakin näistä vaikeapääsyisistä paikoista, jonka alueviranomaiset ovat sisällyttäneet vastaavaan luetteloon, he eivät saa antaa kassakuittia. Sen sijaan heidän on annettava asiakirja, joka sisältää kohdassa määritellyt tiedot. 4-12 p. 1 rkl. Lain nro 54-FZ 4.7:

- Nimi;

- sarjanumero;

- päivämäärä, aika, maksupaikka;

- organisaation nimi / koko nimi IP;

- Myyjän TIN-tunnus;

- verotusjärjestelmä;

- laskentaominaisuus (kuitti/kulu, kuitti/kulupalautus);

- tavaroiden, töiden, palvelujen nimi, määrä, yksikköhinta, kustannukset, kokonaismäärä;

- ALV-aste/määrä;

- maksutapa (käteinen/kortti), maksun summa;

- myyjän asema ja sukunimi.

Lähes kaikki määritetyt tiedot, jotka vahvistavat varojen vastaanottamisen, sisältyvät myyntikuittiin. Voit lisätä puuttuvia tietoja, kuten maksupaikan ja verotusjärjestelmän. Tämä ei ole laissa kiellettyä. Siksi syrjäisillä alueilla sijaitseva organisaatio tai yksittäinen yrittäjä voi tulostaa myyntikuitin mistä tahansa kirjanpitoohjelmasta ja lisätä tarvittavat tiedot.

Voit ottaa yhteyttä painotaloon lomakkeen tuottamiseksi. Yleensä heillä on paljon näytteitä, joista osa ottaa huomioon tietyn suorittamisen vivahteet yritystoimintaa. Heille tulee antaa annettu luettelo vaadituista tiedoista, ja he laativat myyntikuitin tiukasti sen mukaisesti.

Asiakirja, jota organisaatiot ja yksittäiset yrittäjät voivat käyttää työssään tavaroiden maksun vahvistamiseen, voi näyttää esimerkissä esitetyltä.

Tiivistä esitys

Sekin korvaavien asiakirjojen myöntämistä koskevat säännöt

Kun olet kehittänyt asiakirjan, joka korvaa etätyöntekijöiden kassasekin, katsotaanpa sen myöntämistä koskevia sääntöjä. Ne riippuvat laskentamenetelmistä. On kolme tyyppiä:

- Käteinen raha;

- käyttämällä sähköistä maksuvälinettä;

- sekoitettu, kun yksi osa ostosta maksetaan käteisellä, toinen - sähköisellä maksuvälineellä.

klo ensimmäinen vaihtoehto, organisaation valtuutettu henkilö ( yksityisyrittäjä) täyttää asiakirjan, allekirjoittaa sen omalla kädellä ja antaa sen ostajalle.

klo toinen - yrityksen valtuutettu edustaja käyttää laitetta varojen siirtämiseen liittyvien toimeksiantojen siirtämiseen luottolaitokselle sähköisellä maksuvälineellä, lukee tietoja ostajan (asiakkaan) sähköisestä maksuvälineestä ja vastaanottaa vahvistuksen maksu sähköisesti maksu, täyttää asiakirjan, allekirjoittaa ja antaa asiakirjan ostajalle (asiakkaalle).

klo sekoitettu Laskelmissa asiakirja voidaan tehdä paperille, käsin ja (tai) muulla tavalla (typografisesti, henkilökohtaisella tietokoneella jne.) ja täyttää selkeällä ja luettavalla käsialalla venäjäksi (merkit, poistot ja korjaukset eivät ole sallittuja) .

Syrjäisillä ja vaikeapääsyisillä alueilla ensimmäinen vaihtoehto on yleisempi - käteisen käyttö.

Kirjanpito ja varastointi

Kirjanpito sekin korvaavat asiakirjat, on säilytettävä asiakirjapäiväkirjassa niiden sarjanumeron ja laskentapäivämäärän mukaan. Tällaisen päiväkirjan arkit on numeroitava, sidottava ja organisaation johtajan (IP) allekirjoittama, ja ne on myös varmennettu sinetillä (jos sellainen on) (sääntöjen kohta 5).

Yrityksen johtajan (IP) tai hänen valtuuttamansa henkilön on pidettävä päiväkirjaa. Tositekirjanpidon kirjaaminen tehdään jokaiselle laskelmalle. Jos laskelmia ei ole tehty työpäivän aikana, sinne ei tehdä kirjauksia.

Täytetyssä asiakirjassa on oltava vähintään yksi kopio tai repäistävä osa. Asiakirjan sarjanumeron kopioiminen ei ole sallittua, paitsi sarjanumeron lisääminen asiakirjan kopioon (repäistävä osa). Useimmiten myyjät julkaisevat ne kopioina.

Lisäksi organisaation johtajan (IP) on tehtävä sopimus työntekijän kanssa, jolle on uskottu asiakirjojen myöntäminen, tallentaminen ja säilyttäminen sekä selvitykset ostajien (asiakkaiden) kanssa, täysi sopimus taloudellinen vastuu (Sääntöjen kohta 9).

Asiakirjojen kopiot (tai niiden irrotetut osat) on säilytettävä olosuhteissa, jotka estävät niiden vahingoittumisen ja varkauden. Organisaation päällikön (IP) on luotava olosuhteet, jotka varmistavat asiakkaille toimitettujen asiakirjojen kopioiden (tai repäisyosien) turvallisuuden maksun tosiasian vahvistamiseksi ilman kassalaitteita. Kassakuittia korvaavien asiakirjojen säilytysaika on vähintään viisi vuotta (sääntöjen kohta 11).

Vivahteita

Yhteisön tai yksittäisen yrittäjän tulee antaa myyntikuitti, kuitti tai muu kassakuittia korvaava asiakirja vain ostajan pyynnöstä. Tästä säädetään suoraan pykälän 3 momentissa. lain nro 54-FZ 2 §. kuitenkin parempia asiakirjoja, joka korvaa kassakuitin, tulee aina antaa ostajan pyynnöstä riippumatta. Tällä on etunsa myyjälle.

Ensinnäkin, kun sinulla on maksuasiakirjoja, on paljon helpompi seurata käteistuloja ja tehdä yhteenveto kaikista kuiteista joka päivä. Toiseksi, antamalla ostajalle maksuasiakirjan, johtaja (ja vastaavasti kirjanpito) pystyy valvomaan myyjää, kassaa tai muuta henkilöä, joka on nimetty vastaamaan tuotteiden myynnistä ja korvaavien asiakirjojen laatimisesta. kassakuitti. Hänellä ei ole mahdollisuutta omaksua Käteinen raha myydyille tavaroille, koska Jokainen kuitti kirjataan ja dokumentoidaan.

johtopäätöksiä

Kuten näet, jos yritys tai yksityinen yrittäjä sijaitsee vaikeasti saavutettavia paikkoja, heillä on oikeus olla antamatta kassasekkiä, niin heidän ei ole vaikeaa laatia sen korvaavaa asiakirjaa keskusteltuja sääntöjä noudattaen. Jos he kuitenkin myyvät alkoholia (mukaan lukien olutta), heidän on käytettävä CCP:tä, vaikka kauppa tapahtuisi alueella ratkaisu sisällytetty luetteloon (liittovaltion lain, 22. marraskuuta 1995 nro 171-FZ "On, 2 artikla, 10 lauseke, 16 artikla" hallituksen asetus tuotanto ja liikevaihto etyylialkoholi, alkoholia ja alkoholia sisältäviä tuotteita sekä alkoholituotteiden kulutuksen (juomisen) rajoittamisesta”, kohta 6 liittovaltion alkoholiviranomaisen asetuksen nro 2148/03-04 kirjeessä, päivätty 31. tammikuuta 2017).

On myös tärkeää olla sekoittamatta etäisiä ja vaikeasti saavutettavia alueita etätietoliikenneverkkoihin. Jälkimmäiset eivät ole vapautettuja kassakäytöstä, mutta niillä on oikeus käyttää offline-tilassa (eli ilman Internet-yhteyttä, vanhaa tyyliä) toimivia kassakoneita. Venäjän liittovaltion verovirasto muistutti tästä 27. tammikuuta 2017 päivätyssä kirjeessään nro ED-4-20/1435.