Коэффициент процентной маржи формула. Что такое маржа: определение, особенности расчета и формула. Маржа на фондовых рынках

Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Как рассчитывают маржу

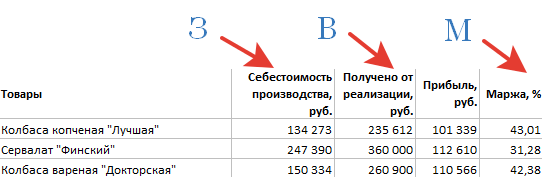

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

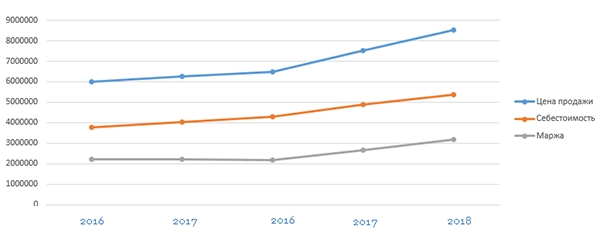

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Маржа – один из определяющих факторов ценообразования. Меж тем, далеко не каждый начинающий предприниматель может объяснить значение этого слова. Попробуем исправить ситуацию.

Понятием «маржа» оперируют специалисты всех сфер экономики. Это, как правило, относительная величина, являющаяся показателем . В торговле, страховании, банковском деле маржа имеет свою специфику.

Как рассчитать маржу

Экономисты понимают маржу как разницу между товара и его отпускной ценой. Она служит отражением эффективности коммерческой деятельности, то есть показателем того, насколько успешно компания преобразует в .

Маржа – относительная величина, выражаемая в процентах. Формула расчета маржи выглядит следующим образом:

Прибыль/Доход*100 = Маржа

Приведем простейший пример. Известно, что маржа предприятия составляет 25%. Из этого можно сделать вывод, что каждый рубль выручки приносит фирме 25 копеек прибыли. Остальные 75 копеек относятся к расходам.

Что такое валовая маржа

Оценивая рентабельность той или иной компании, аналитики обращают внимание на валовую маржу – один из главных показателей результативности фирмы. Валовую маржу узнают путем вычитания суммы расходов на изготовление продукции из суммы выручки от ее продажи.

Зная одну только величину валовой маржи, нельзя делать выводы о финансовом состоянии предприятия или давать оценку конкретному аспекту его деятельности. Зато с помощью этого показателя можно рассчитать другие, не менее важные. Кроме того, валовая маржа, являясь аналитическим показателем, дает представление об эффективности компании. Формирование валовой маржи происходит за счет производства товаров или оказания услуг работниками фирмы. В ее основе лежит труд.

Важно отметить, что формула для вычисления валовой маржи учитывает такие доходы, которые не являются следствием продажи товаров или оказания услуг. Внереализационные доходы – это результат:

- списания задолженностей (дебиторской/кредиторской);

- мер по организации ЖКХ;

- оказания услуг, не относящихся к промышленным.

Зная валовую маржу, можно узнать и чистую прибыль.

Также валовая маржа служит основой для формирования фондов развития.

Говоря о финансовых результатах, экономисты отдают должное марже прибыли, которая является показателем рентабельности продаж.

Маржа прибыли – это процент прибыли в общем капитале или выручке предприятия.

Маржа в банковском деле

Анализ деятельности банков и источников их прибыли сопряжен с расчетом четырех вариантов маржи. Рассмотрим каждый из них:

- 1. Маржа банковская , то есть разница между ставками по кредиту и вкладу.

- 2. Маржа кредитная , или разница между суммой, зафиксированной в договоре, и суммой, выданной клиенту в действительности.

- 3. Маржа гарантийная – разница между стоимостью залога и суммой выданного кредита.

- 4.

Маржа чистая процентная (ЧПМ)

– один из главных показателей успешности работы банковского учреждения. Для ее вычисления используется следующая формула:

ЧПМ = (Комиссионные доходы – Комиссионные расходы) / Активы

При расчете чистой процентной маржи могут приниматься во внимание все без исключения активы или только те, что используются (приносят доход) в настоящее время.

Маржа и торговая наценка: в чем разница

Как ни странно, не все видят разницу между этими понятиями. Поэтому одно нередко подменяется другим. Чтобы раз и навсегда разобраться в отличиях между ними, давайте вспомним формулу расчета маржи:

Прибыль/Доход*100 = Маржа

(Цена продажи – Себестоимость)/Доход*100 = Маржа

Что же касается формулы расчета наценки, то она выглядит так:

(Отпускная цена – Себестоимость)/Себестоимость*100 = Торговая наценка

Для наглядности приведем несложный пример. Товар приобретается компанией за 200 рублей, а продается за 250.

Итак, вот какой в этом случае будет маржа: (250 – 200)/250*100 = 20%.

А вот какой будет торговая наценка: (250 – 200)/200*100 = 25%.

Понятие маржи тесно связано с рентабельностью. В широком смысле маржа – это разница между полученным и отданным. Однако маржа – это не единственный параметр, служащий для определения эффективности. Рассчитав маржу, можно узнать другие важные показатели хозяйственной деятельности предприятия.

Составляя отчет о финансовых результатах, бухгалтер традиционно рассчитывает несколько видов прибыли: валовую, от продаж, до налогообложения и чистую. В управленческом учете используется еще один вид – маржинальная.

Формула расчета маржинальной прибыли проста, но применение ее неоднозначно. Это связано с различным пониманием иностранных терминов.

Откуда у прибыли такое название?

Приставку «маржинальная» показатель получил благодаря принципу вычитания, который используется для расчета и изначально был заложен в сущность маржи.

Маржа – это разница между ценой реализации конкретного товара (работы, услуги) и его себестоимостью. Она бывает двух видов:

- Абсолютная – в денежном выражении как финансовый результат на единицу продукции;

- Относительная – в процентах от цены продаж как коэффициент прибыльности.

Например, в банковской сфере маржей называют разницу между процентными ставками на депозиты и кредиты, а в маркетинговой деятельности – наценку.

Для расчета маржи можно использовать несколько формул:

- Маржа = (Выручка – Себестоимость) : Количество реализованной продукции в натуральных единицах

- Маржа = Цена – Себестоимость единицы продукции

- Маржа (%) = (Цена – Себестоимость единицы продукции) : Цена

Что такое маржинальная прибыль и как ее рассчитать?

Маржинальная прибыль (доход) – это часть чистого дохода предприятия, остающаяся после компенсации понесенных им переменных затрат. В дальнейшем маржинальная прибыль пойдет на финансирование постоянных издержек и получения прибыли.

Расчет этого показателя подразумевает обязательное разделение затрат на две группы:

- Переменные – это затраты, которые находятся в линейной зависимости от масштаба деятельности (чем больше нужно произвести продукции, тем больше они будут);

- Постоянные – это затраты, изменение которых напрямую не зависит от объемов производства. Они будут иметь место, даже если компания ничего не сможет произвести и продать.

Методику разделения определяет бухгалтер исходя из технологических особенностей предприятия и отрасли.

Для определения общего размера маржинальной прибыли применяется формула:

Маржинальная прибыль = Чистый доход – Переменные затраты

Если нужно определить ее величину на единицу продукции, то используют формулу:

Маржинальная прибыль = (Чистый доход – Переменные затраты) : Объем реализации в натуральных единицах = Цена – Переменные затраты на единицу

Маржинальная прибыль ≠ Валовая прибыль

Многие бухгалтеры, говоря о прибыли, отождествляют понятия «валовая» и «маржинальная». На самом деле они отличаются друг от друга по сути и по методике расчета.

Валовая прибыль – это выручка за вычетом всех производственных затрат, которые относятся к реализованной в отчетном периоде продукции.

Маржинальная прибыль – это выручка минус все переменные затраты, которые были понесены для производства реализованной продукции.

Как видно, для определения валового финансового результата нужно разделять затраты на производственные и непроизводственные. Это подразумевает калькуляцию полной производственной себестоимости. Для маржинальной прибыли нужно разделять затраты на переменные и постоянные. При этом переменные составят себестоимость конкретных видов продукции. Постоянные, которые зависят не от объемов деятельности, а от времени, следует рассматривать как затраты периода (не включаются в себестоимость).

Иногда бухгалтер полагает, что производственные затраты – это переменные, а непроизводственные – постоянные. Но это не так. Например, к производственным относят амортизацию и расходы на обслуживание оборудования, которые по своей природе постоянны. А к непроизводственным издержкам относят бонусы продавца в процентах от объема продаж и они определенно являются переменными.

Следовательно, чтобы правильно найти маржинальную прибыль, важно все затраты предприятия разделить на переменную и постоянную части независимо от того, на каком этапе они возникли.

Связь маржинальной прибыли с прибылью

Маржинальная прибыль показывает, сколько средств остается у компании, чтобы:

- Покрыть постоянные затраты;

- Получить прибыль (до налогообложения).

Поэтому показатель еще называют покрытием или вкладом на покрытие, что отражается в формуле:

Маржинальная прибыль = Постоянные затраты + Прибыль

Фактически это верхний предел прибыли при изменении величины постоянных издержек с течением времени, а именно:

- Чем больше размер постоянных затрат, тем меньше прибыль;

- Предприятие будет нести убытки, если уровень постоянных затрат превысит маржинальную прибыль;

- Максимальный размер прибыль достигает тогда, когда постоянные издержки стремятся к нулю.

Эти закономерности очень важны для анализа, чтобы понять, как изменение объемов повлияет на финансовый результат. Изменения (Δ) двух показателей можно выразить так:

Δ МП = Δ ЧД – ΔЗ переем и ΔОП = ΔЧД – (ΔЗ перем + ΔЗ пост)

где ЧД – чистый доход; З перем – затраты переменные;

З пост – затраты постоянные.

Когда изменяется масшаб производства и реализации, З пост остаются на прежнем уровне, то есть ΔЗ пост = 0.

Тогда получаем логичную взаимосвязь:

ΔОП = ΔЧД – (ΔЗ перем + 0) = Δ МП

Вывод: оценивая динамику маржинальной прибыли, можно сказать, насколько увеличится или уменьшится вся прибыль.

Коэффициент маржинальной прибыли и его применение

Коэффициент маржинальной прибыли (К МП) – это удельный вес маржинальной прибыли в чистом доходе. Он показывает, сколько копеек прибыли принесет каждый дополнительный рубль выручки. Рассчитывается по формуле:

(К МП) = Маржинальная прибыль: Чистый доход

(К МП) = Переменные затраты на единицу: Цена

Этот показатель важен в принятии управленческих решений, ориентированных на рынок. Он является постоянной величиной и никак не зависит от объемов деятельности. С его помощью можно предугадать, насколько изменится финансовый результат, если ожидается рост или падение продаж:

ΔОП = ΔЧД × К МП

Например, если при К МП = 0,3 планируется увеличить объем реализации на 120 000 руб., то следует ожидать прирост прибыли на 36 000 руб. (120 000 × 0,3).

Точка безубыточности (порог рентабельности) – это такой уровень производства, при котором расходы предприятия находятся на уровне доходов, а прибыль равняется нулю.

Опуская производство ниже этого уровня, предприятие получает убыток, а наращивая – начинает получать прибыль. Чтобы найти этот показатель в денежном выражении, используют коэффициент прибыли:

Точка безубыточности = Постоянные затраты: К МП

Эта формула удобна тем, что позволяет рассчитать безубыточный уровень реализации даже для предприятий, которые выпускают широкий ассортимент продукции, поскольку не нужно учитывать цену каждой отдельной единицы.

Коэффициент (К МП) позволит компании:

- Определить критический уровень производства и контролировать его;

- Планируя расширение деятельности, с высокой точностью спрогнозировать изменение прибыли;

- При отрицательных финансовых показателях, рассчитать новую точку безубыточности и подкорректировать план производства и продаж.

Главный недостаток: это идеально работает, только когда продукция полностью продается, то есть отсутствует незавершенное производство и остатки готовой продукции на конец месяца.

Здравствуйте, уважаемый(ая) коллега! В сегодняшней статье речь пойдет о таком известном экономическом термине, как маржа. Многие начинающие предприниматели, а также участники закупок понятия не имеют, что это такое и как она рассчитывается. Данный термин в зависимости от того, в какой сфере он используется, имеет различные значения. Поэтому в данной статье мы рассмотрим самые распространенные виды маржи и детально остановимся на марже в торговле, т.к. именно она представляет наибольший интерес для поставщиков, участвующих в государственных и коммерческих тендерах.

1. Что такое маржа простыми словами?

Термин “маржа” чаще всего встречается в таких сферах, как торговля, биржевая торговля, страхование и банковская деятельность. В зависимости от сферы деятельности, в которой этот термин используется, он может обладать своей спецификой.

Маржа (от англ. Margin — разница, преимущество) — разница между ценами товаров, курсами ценных бумаг, процентными ставками и прочими показателями. Такая разница может выражаться, как в абсолютных величинах (например, рубль, доллар, евро), так и в процентах (%).

Простыми словами маржа в торговле — это разница между себестоимостью товара (стоимостью его изготовления или закупочной стоимостью) и его конечной (отпускной) ценой. Т.е. это некий показатель эффективности экономической деятельности конкретно взятой компании или предпринимателя.

В данном случае это относительная величина, которая выражается в % и определяется по следующей формуле:

М = П/Д * 100% ,

П — прибыль, которая определяется по формуле:

П = отпускная цена — себестоимость

Д — доход (отпускная цена).

В промышленности норма маржи составляет 20% , а в торговле – 30% .

Однако хочу отметить, что маржа в нашем и западном понимании сильно отличается. У европейских коллег она представляет собой отношение прибыли от продажи товара к его отпускной цене. У нас же для расчета используется чистая прибыль, а именно (отпускная цена — себестоимость).

2. Виды маржи

В данном разделе статьи мы с вами рассмотрим самые распространенные виды маржи. Итак, давайте начнем…

2.1 Валовая (гросс) маржа

Валовая маржа (англ. gross margin) — это процент от общего объема выручки компании, который она сохраняет после понесенных прямых расходов, связанных с производством своих товаров и услуг.

Валовая маржа рассчитывается по следующей формуле:

ВМ = (ВП/ ОП) *100% ,

ВП — валовая прибыль, которая определяется как:

ВП = ОП — СС

ОП — объем продаж (выручка);

СС — себестоимость проданных товаров;

Таким образом, чем выше у компании показатель ВМ, тем больше средств сохраняет компания на каждый рубль продаж для обслуживания прочих своих расходов и обязательств.

Отношение ВМ к сумме выручки от реализации товара называется коэффициентом валовой маржи.

2.2 Маржа прибыли

Существует еще одно понятие, которое аналогично валовой марже. Это понятие — маржа прибыли . Этот показатель определяет рентабельность продаж, т.е. долю прибыли в общем объеме выручки компании.

2.3 Вариационная маржа

Вариационная маржа — сумма, уплачиваемая/получаемая банком или участником торгов на бирже в связи с изменением денежного обязательства по одной позиции в результате её корректировки по рынку.

Данный термин используется в биржевой деятельности. Вообще для биржевиков существует масса калькуляторов для расчета маржи. Вы без труда их найдете в интернете по данному поисковому запросу.

2.4 Чистая процентная маржа (банковская процентная маржа)

Чистая процентная маржа — один из ключевых показателей оценки эффективности банковской деятельности. ЧПМ определяется как отношение разницы между процентными (комиссионными) доходами и процентными (комиссионными) расходами к активам финансовой организации.

Формула для расчета чистой процентной маржи выглядит следующим образом:

ЧПМ = (ДП — РП)/АД ,

ДП — процентные (комиссионные) доходы;

РП — процентные (комиссионные) расходы;

АД — активы, приносящие доход.

Как правило, показатели ЧПМ финансовых учреждений можно найти в открытых источниках. Этот показатель очень важен для оценки устойчивости финансовой организации при открытии в ней счета.

2.5 Гарантийная маржа

Гарантийная маржа — это разница между стоимостью залога и величиной выданного кредита.

2.6 Кредитная маржа

Кредитная маржа — разница между оценочной стоимостью товара и размером кредита (займа), выданного финансовой организацией для покупки этого товара.

2.7 Банковская маржа

Банковская маржа (bank margin) — это разница между ставками кредитного и депозитного процента, кредитными ставками для отдельных заемщиков, либо процентными ставками по активным и пассивным операциям.

На показатель БМ оказывают влияние сроки выдаваемых кредитов, сроки хранения депозитов (вкладов), а также проценты по этим кредитам или депозитам.

2.8 Фронт и бэк маржа

Эти два термина следует рассматривать вместе, т.к. они связаны между собой,

Фронт маржа – это прибыль с наценки, а бэк маржа – это прибыль, полученная компанией от скидок, акций и бонусов.

3. Маржа и прибыль: в чем разница?

Некоторые специалисты склоняются к тому, что маржа и прибыль являются равнозначными понятиями. Однако на практике эти понятия отличаются друг от друга.

Маржа — это разница между показателями, а прибыль — конечный финансовый результат. Формула расчёта прибыли приведена ниже:

Прибыль = В – СП – КИ – УЗ – ПУ + ПП – ВР + ВД – ПР + ПД

В — выручка;

СП — себестоимость продукции;

КИ — коммерческие издержки;

УЗ — управленческие затраты;

ПУ — проценты уплаченные;

ПП — проценты полученные;

ВР — внереализованные расходы;

ВД — внереализованные доходы;

ПР — прочие расходы;

ПД — прочие доходы.

После этого на полученное значение начисляется налог на прибыль. И после вычета этого налога получается — чистая прибыль .

Подводя итог всему вышесказанному можно сказать, что при расчете маржи учитывается только один тип издержек — переменные затраты, которые закладываются в себестоимость производства продукции. А при расчете прибыли учитываются все расходы и доходы, которые несет компания при производстве своей продукции (или оказании услуг).

4. Чем отличается маржа от наценки?

Очень часто маржу ошибочно путают с торговой наценкой. Наценка — отношение прибыли от продажи товара к его себестоимости. Для того чтобы у вас больше не возникало путаницы, запомните одно простое правило:

Маржа это отношение прибыли к цене, а наценка это отношение прибыли к себестоимости.

Давайте на конкретном примере попробуем определить разницу.

Предположим, вы приобрели товар за 1000 рублей, а продали его за 1500 рублей. Т.е. размер наценки в нашем случае составил:

Н = (1500-1000)/1000 * 100% = 50%

Теперь давайте определим размер маржи:

М = (1500-1000)/1500 * 100% = 33,3%

Соотношение между показателями маржи и наценки для наглядности приведено в таблице ниже:

Важный момент: Торговая наценка очень часто бывает больше 100% (200, 300, 500 и даже 1000%), а вот маржа не может превышать 100%.

Для того чтобы лучше понять разницу между двумя этими понятиями, предлагаю вам посмотреть небольшое видео:

5. Заключение

Как вы уже смогли понять, маржа это аналитический инструмент для оценки эффективности компании (за исключением биржевой торговли). И прежде чем наращивать производство, выводить на рынок новый товар или услугу необходимо оценить начальное значение маржи. Если вы увеличиваете отпускную стоимость товара, а размер маржи при этом не увеличивается, то это говорит лишь о том, что размер издержек на его производство также растет. И при такой динамике существует риск оказаться в убытке.

На этом, пожалуй, все. Надеюсь, что теперь вы имеете необходимое представление о том, что такое маржа и каким образом она рассчитывается.

P.S.: Если после изучения вышеизложенного материала у вас остались вопросы, то задавайте их в комментариях к этой статье. Обязательно ставьте лайки и делитесь ссылками на статью со своими друзьями и коллегами в социальных сетях.

Маржа - разница между первоначальной и финальной стоимостью, процентной ставкой, ценой продажи и ценой покупки, ценой и себестоимостью, используется для определения доходности.

Для определения эффективности хозяйственной деятельности, цель которой максимизировать прибыль, основными аналитическими показателями являются:

- маржинальный доход (показатель прибыльности),

- маржинальная (показатель окупаемости).

Маржинальная прибыль или маржинальный доход есть величина, полученная вычитанием из валового дохода переменных затрат, следовательно, маржа является источником компенсации постоянных затрат и формирования прибыли. Расчет производится по следующей формуле :

Маржа (прибыль на единицу продукции) = Отпускная Цена - Себестоимость

Определение маржинальной прибыли помогает установить оптимальные размеры торговой наценки, объема продаж и уровня переменных затрат еще на этапах планирования. Для расчета маржинального дохода в процентном выражении используют коэффициент прибыльности (маржинальности) :

Коэффициент маржинальности (КП) = Маржа / Отпускная Цена

Маржинальная рентабельность, в свой черед, является соотношением маржинального дохода и себестоимости:

Маржинальная рентабельность = Маржинальная прибыль / Прямые затраты

Может рассчитываться как валовым способом, так и на единицу товаров (работ, услуг).

Таким образом, сам собою показатель валовой маржи не отражает финансового положения предприятия, но используется для проведения расчетов при анализе хозяйственной деятельности. При этом в отечественной практике (Россия, Беларусь) есть отличие от европейской системы расчета валовой маржи.

На постсоветском пространстве валовую маржу рассчитывают как разницу между валовой выручкой и общими затратами, выраженную абсолютной величиной. В Европе этот показатель является процентом от общего дохода от продаж, за вычетом прямых расходов, и имеет только процентное выражение.

При определении величины прибыли в зависимости от разных вариантов объема выпуска или продаж применяется расчет средней величины маржинального дохода. Он равен разности цены за единицу продукции и средними переменными затратами на ее изготовление и/или продвижение. Этот показатель отражает долю, приходящуюся в расчете на единицу продукции, в покрытии постоянных расходов и получении прибыли.

Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решение либо о заключении дополнительных договоров, либо о закрытии производства или одного из его направлений еще при планировании, так как позволяет рассчитать точку безубыточности и наглядно увидеть ситуацию по прибыльности различных видов продукции.