Répartition par domaines d'activité. Mise en place de la répartition des ventes par métiers. Génération de résultats financiers

Le registre d'information détermine à quels domaines d'activité seront affectés les montants des revenus et le coût des ventes.

Les revenus et les coûts correspondant aux filtres spécifiés sont distribués (une valeur de filtre vide signifie n'importe quelle valeur). La distribution peut s'effectuer sur un domaine d'activité précis ou sur plusieurs domaines, selon un mode de distribution donné.

Plusieurs paramètres de distribution peuvent être utilisés simultanément. Pour les paramètres actifs, vous devez cocher la case Utilisé. Lorsque différents paramètres fonctionnent ensemble, la priorité est donnée à ceux ayant une valeur « client » spécifique, puis aux règles ayant une valeur « division » donnée, puis aux règles ayant une « nomenclature » donnée et enfin aux règles ayant une « organisation » donnée.

Inscriptions au registre :

| Nomenclature | Subdivision | Client | Domaine d'activité | Description |

| Vente de pièces détachées | En général, le secteur d'activité est la vente de pièces détachées | |||

| Notre entreprise | Implémentation interne | Les ventes entre propres organisations (de la SARL à l'entrepreneur individuel) seront prises en compte dans une ligne d'activité distincte | ||

| Service avant-vente | Service avant-vente | |||

| Service de garantie | Service de garantie | Pour que la mise en œuvre soit attribuée à ce domaine d'activité, il est nécessaire d'indiquer la division correspondante dans le document | ||

| Département de technologie | Vente de matériel | Pour que la mise en œuvre soit attribuée à ce domaine d'activité, il est nécessaire d'indiquer la division correspondante dans le document | ||

| Ensemble de services | Prestations de service | Pour attribuer les services vendus à ce domaine d'activité, vous devez créer une inscription au registre pour chacun de ces services. |

Nomenclature

L'annuaire est destiné à stocker des informations sur les éléments de la nomenclature - biens, matériaux, services, produits.

Ouvrez le formulaire annuaire – Rubriques « Informations réglementaires et de référence », « Ventes ».

Le répertoire correspond au répertoire « Nomenclature » du système précédent.

Le répertoire a une structure hiérarchique. Les groupes et éléments de l'annuaire sont transférés du système existant « 1C : Trade and Warehouse 7.7 ».

Au niveau supérieur du répertoire « Nomenclature », sont définis les groupes suivants :

· Pièces de rechange pour voitures

· Pièces de rechange pour COMBINES

· Pièces détachées pour pick-ups

· Pièces de rechange pour tracteurs

· Pièces de rechange pour le moteur

· Pièces de rechange pour la fenaison

· Pompes NSh

Matériel d'élevage

Roulements

· En-têtes traînés

· Autres pièces de rechange et matériels

· Produits en caoutchouc

· Filtres

· Équipement électrique

· Matériaux

Objets du système d'exploitation

Le groupe « Services » est ajouté au répertoire, qui contient des enregistrements de la gamme de services, y compris l'enregistrement « Livraison de marchandises », qui a les valeurs de détail suivantes :

· Type d'article – Service ;

· Unité changement - PC.

Dans le groupe « Services », la comptabilité crée les sous-groupes et éléments nécessaires qui sont des services.

Les informations du répertoire « Matériaux » du programme 1C : Comptabilité 7.7 (Agrocenter LLC) sont transférées vers le groupe « Matériaux ». Le groupe contient des enregistrements de la nomenclature des matériaux qui ont les valeurs de détail suivantes :

· Type de nomenclature – Matériau.

Dans le groupe « Matériaux », les sous-groupes suivants sont définis :

· Pièces de rechange pour le travail du sol

· Pièces de rechange pour tracteurs

· Pièces de rechange pour le moteur

· Des pièces de rechange

· Inventaire et fournitures ménagères. accessoires

· Articles de papeterie

matériaux

o Matières premières et matériaux

immobilisations

· Présent

· Salopette

· Carburant

Les éléments de comptabilisation des immobilisations acquises sont inscrits dans le groupe « Actifs ». Le groupe contient des enregistrements de la nomenclature des objets d'immobilisations qui ont les valeurs de détail suivantes :

· Type d'élément – objet OS.

Les équipements complets sont pris en compte dans le groupe d'annuaire « Autres pièces et matériels de rechange / Machines et équipements ».

Le répertoire contient des détails :

| Nom | Description |

| Nom | Nom abrégé affiché dans le système |

| Imprimer le nom | Nom complet pour les formulaires imprimés de documents |

| Titre court | Utilisé pour les composants RVD lors de la formation du nom du produit RVD (clause 4.25 Fabrication du RVD p. 131) |

| code de fournisseur | |

| Code unique | Code catalogue RSM |

| Type de nomenclature | Pour les pièces détachées, indiquez « Produit (ex. Inventaire et Matériaux) » |

| Groupe d'entrepôt | Rempli manuellement pour les nouveaux postes |

| Segment | La valeur de l'attribut est spécifiée pour le groupe d'annuaire. Nécessaire pour former la composition des segments de produits. |

| Type d'accouplement | Répertoire 3.31 Types d'accouplements 78. Utilisé pour les composants RVD pour établir la correspondance entre les composants utilisés. Rempli pour les articles des groupes « Produits techniques en caoutchouc / Composants de tuyaux haute pression / Caoutchouc » et « Produits techniques en caoutchouc / Composants de tuyaux haute pression / Raccord » |

Dans le système précédent, il y avait une condition « Ne pas inclure dans la liste de prix ». Non utilisé.

Dans le système précédent, il y avait un attribut « Poids ». Non utilisé.

Dans le système précédent, il existe un attribut « Élément principal ». Non utilisé.

Dans le système précédent, il y avait un attribut « Set ». Utilisés dans la nomenclature, qui sont des kits (fabriqués par RVD).

Dans le système précédent, les éléments avaient les propriétés suivantes :

· Type de ventes sur RSM

· Kojemyakine

Ils ne sont pas utilisés.

Le remplissage de l'attribut « Segment » pour les groupes d'annuaires s'effectue conformément au tableau :

| Groupes et sous-groupes d'annuaire | Segment de produits | |||

| Pièces de rechange pour voitures | Chegodaev S.A. | |||

| Pièces détachées KAMAZ | Chegodaev S.A. | |||

| Pièces détachées GAZ | Chegodaev S.A. | |||

| Pièces de rechange pour COMBINES | ||||

| Pièces de rechange interchangeables pièces pour moissonneuses-batteuses | Zaïtsev D.V. | |||

| Hydraulique pour moissonneuse-batteuse | Zaïtsev D.V. | |||

| Combiner l'en-tête | Zaïtsev D.V. | |||

| Moissonneuse-batteuse DON-1200 ; 1500, vecteur | Zaïtsev D.V. | |||

| Moissonneuse-batteuse Yenisei-1200M | Zaïtsev D.V. | |||

| Moissonneuse-batteuse SK-5 "NIVA" | Zaïtsev D.V. | |||

| Ensileuse Don-680 | Zaïtsev D.V. | |||

| Ensileuse KSK-100 | Dubinine A.S. | |||

| Chaînes d'entraînement et convoyeurs | Zaïtsev D.V. | |||

| Rem. kits pour moissonneuses-batteuses | Minenko A.V. | |||

| Transmission pour moissonneuse-batteuse | Zaïtsev D.V. | |||

| Pièces détachées pour pick-up | Dubinine A.S. | |||

| PRF-145 | Dubinine A.S. | |||

| PRF-180 | Dubinine A.S. | |||

| TPF | Dubinine A.S. | |||

| Pièces de rechange pour le travail du sol | Dubinine A.S. | |||

| Pièces de rechange pour rouleaux ZKKSH-6 | Dubinine A.S. | |||

| Pièces de rechange pour cultivateurs, attelages | Dubinine A.S. | |||

| AKM | Dubinine A.S. | |||

| APK-7.2 "Ermak" | Dubinine A.S. | |||

| KBM-7.2 ; 10,8 ; 14.4 "Iaroslavitch" | Dubinine A.S. | |||

| KPG, KGP (fraises plates-sous-défonceuses) | Dubinine A.S. | |||

| KPO-9/13 "BelagroMashService" | Dubinine A.S. | |||

| KPPK-9.6 | Dubinine A.S. | |||

| KPS-4.2 | Dubinine A.S. | |||

| KPSh-9 | Dubinine A.S. | |||

| KPI-3.8, KT-3.9 | Dubinine A.S. | |||

| KRG-8.6 | Dubinine A.S. | |||

| KRN-5.6 | Dubinine A.S. | |||

| OP-8 | Dubinine A.S. | |||

| OPO-4.25/8.5 "Selmach" Syzran | Dubinine A.S. | |||

| Attelages | Dubinine A.S. | |||

| Pièces de rechange pour charrues, herses, cultivateurs | Dubinine A.S. | |||

| PM, BD-1 (PO "Strela") | Dubinine A.S. | |||

| BDT-720 | Dubinine A.S. | |||

| GN-2.5 (Mordovagromach) | Dubinine A.S. | |||

| LDG-10/15 | Dubinine A.S. | |||

| Charrues culturelles ordinaires | Dubinine A.S. | |||

| TAILLER | Dubinine A.S. | |||

| PCh-2,5/4,5 (burin, RZZ) | Dubinine A.S. | |||

| PCHN-3.2 (ciseau, BDM-Agro) | Dubinine A.S. | |||

| RN-4 (défonceuse) | Dubinine A.S. | |||

| Pièces de rechange pour semoirs | Dubinine A.S. | |||

| SUPN pneumatique, UPS, TS-M | Dubinine A.S. | |||

| SPB-8/12 | Dubinine A.S. | |||

| HRC-6/8 | Dubinine A.S. | |||

| SUPN-8 | Dubinine A.S. | |||

| TS-M4150/8000 | Dubinine A.S. | |||

| UPS-8 | Dubinine A.S. | |||

| SZ/SZT/SZP-3.6 ordinaire | Dubinine A.S. | |||

| Chaume SZS-2/6, SZTS-9/12, SKP-2.1, AUP-18.5, etc. | Dubinine A.S. | |||

| Semoir AUP-18.05 | Dubinine A.S. | |||

| Pièces de rechange pour tracteurs | ||||

| Hydraulique | Prikhodkov contre. | |||

| Pistes et composants | Dubinine A.S. | |||

| Jantes | Prikhodkov contre. | |||

| Pièces de rechange pour VT-100 | Dubinine A.S. | |||

| Pièces de rechange pour DT-75 | Dubinine A.S. | |||

| Pièces de rechange pour K-700 ; 701 | Kojemyakin A.V. | |||

| Pièces de rechange pour MTZ | Minenko A.V. | |||

| Pièces de rechange pour remorques | Popov I.A. | |||

| Pièces de rechange pour T-150 | Minenko A.V. | |||

| Pièces de rechange pour T-4A et T-4.02 | Prikhodkov contre. | |||

| Rem. kits pour tracteurs | Dubinine A.S. | |||

| Pièces détachées moteur | ||||

| Pompes à eau ICE | Chegodaev S.A. | |||

| Têtes de cylindres | Chegodaev S.A. | |||

| Pièces et composants d'embrayage | Chegodaev S.A. | |||

| Pièces de rechange pour A-01 ; 41 | Chegodaev S.A. | |||

| Pièces de rechange pour D-240 ; D-65 | Chegodaev S.A. | |||

| Pièces de rechange pour PD-10 | Prikhodkov contre. | |||

| Pièces de rechange pour CMS | Chegodaev S.A. | |||

| Pièces de rechange pour YaMZ | Chegodaev S.A. | |||

| Vilebrequins pour moteurs à combustion interne | Chegodaev S.A. | |||

| Kits de joints moteur | Minenko A.V. | |||

| Axes, bielles, bagues | Minenko A.V. | |||

| Paliers lisses (revêtements) | Minenko A.V. | |||

| Piston | Minenko A.V. | |||

| Segments de piston | Minenko A.V. | |||

| Joints pour moteurs à combustion interne, MCC | Chegodaev S.A. | |||

| Radiateurs | Prikhodkov contre. | |||

| Rem. Kits GLACE | Chegodaev S.A. | |||

| Équipement de carburant | Prikhodkov contre. | |||

| Turbocompresseurs | Prikhodkov contre. | |||

| Pièces détachées pour la fenaison | Popov I.A. | |||

| Tondeuses rotatives | Popov I.A. | |||

| Tondeuses à segments | Popov I.A. | |||

| Pompes NSh | Chegodaev S.A. | |||

| Pompes à engrenages (NSh) | Chegodaev S.A. | |||

| Rem. kits pour NS | Chegodaev S.A. | |||

| Matériel d'élevage | Dubinine A.S. | |||

| Pièces de rechange pour distributeurs d'aliments KTU-10 | Dubinine A.S. | |||

| Pièces détachées pour TSN | Dubinine A.S. | |||

| Roulements | Kojemyakin A.V. | |||

| En-têtes traînés | Dubinine A.S. | |||

| En-tête traîné "DonMar-2009" | Dubinine A.S. | |||

| Pièces de rechange pour machines de nettoyage des grains | Prikhodkov contre. | |||

| Tamis | Prikhodkov contre. | |||

| ZAV20 | Prikhodkov contre. | |||

| KDU-2.0 | Prikhodkov contre. | |||

| OVS25 | Prikhodkov contre. | |||

| Petkus 527 547 | Prikhodkov contre. | |||

| Petkus 531 (géant) | Prikhodkov contre. | |||

| Pièces détachées TRÈFLE | Prikhodkov contre. | |||

| VERT | Prikhodkov contre. | |||

| ZhTT | Prikhodkov contre. | |||

| KSD | Prikhodkov contre. | |||

| MZS | Prikhodkov contre. | |||

| PPR | Prikhodkov contre. | |||

| PPT | Prikhodkov contre. | |||

| PSP | Prikhodkov contre. | |||

| Outil | Prikhodkov contre. | |||

| Têtes | Prikhodkov contre. | |||

| Clés | Prikhodkov contre. | |||

| Meules | Prikhodkov contre. | |||

| Robinets | Prikhodkov contre. | |||

| Des dossiers | Prikhodkov contre. | |||

| Meurt | Prikhodkov contre. | |||

| Incisives | Prikhodkov contre. | |||

| Percer | Prikhodkov contre. | |||

| Matériaux, métal | Popov I.A. | |||

| Matériel | Kojemyakin A.V. | |||

| Extincteurs | Kojemyakin A.V. | |||

| Matériel agricole | Minenko A.V. | |||

| Lubrifiants, mastic | Kojemyakin A.V. | |||

| Huile | Kojemyakin A.V. | |||

| Littérature technique | Prikhodkov contre. | |||

| Pinces | Kojemyakin A.V. | |||

| Produits en caoutchouc | ||||

| Ceintures | Popov I.A. | |||

| Tuyaux haute pression (HHP) | Popov I.A. | |||

| Manchons MBS | Popov I.A. | |||

| Joints d'huile, manchettes | Popov I.A. | |||

| Pneus pour automobiles et usages agricoles | Kojemyakin A.V. | |||

| Soudage | Chegodaev S.A. | |||

| Verre | Chegodaev S.A. | |||

| Filtres | Minenko A.V. | |||

| Filtres Bühler | Minenko A.V. | |||

| Filtres pour Acros 530 | Minenko A.V. | |||

| Filtres pour Acros 560, 580 (Cummins) | Minenko A.V. | |||

| Équipement électrique | ||||

| Batteries | Chegodaev S.A. | |||

| Générateurs, magnéto | Prikhodkov contre. | |||

| Capteurs | Prikhodkov contre. | |||

| Appareils, relais | Prikhodkov contre. | |||

| Démarreurs et composants | Prikhodkov contre. | |||

| Phares, lanternes, ampoules, bougies d'allumage | Prikhodkov contre. | |||

| Câblage électrique, fusibles | Prikhodkov contre. |

Organisations

Le répertoire « Organisations » est destiné à maintenir une liste de ses propres organisations qui font partie de l'entreprise et à stocker des informations permanentes à leur sujet. Pour chaque organisation, des informations sur les détails de base de l’organisation sont saisies, ainsi que des informations sur les comptes bancaires de l’organisation et les personnes responsables de l’organisation. Ces informations sont utilisées lors de la préparation des formulaires imprimés de documents.

Ouvrez le formulaire annuaire – Rubrique « Informations réglementaires et de référence ».

Le répertoire correspond au répertoire « Entreprise » du système précédent.

Un ensemble standard de détails d’annuaire est utilisé.

Les objets système associés stockent des informations sur les paramètres des politiques comptables des organisations.

Pour tenir la comptabilité dans le programme 1C : Trade Management, vous devez configurer ses paramètres en fonction des besoins de l'entreprise. Cela peut être fait sous une forme spéciale.Section : Données de base et administration/Paramètres de la section/Comptabilité financière et contrôle de gestion

Le lien ouvre le formulaire de paramétrage « Résultat financier et contrôle de gestion », qui contient des sections de paramétrage des résultats financiers, de la comptabilisation des biens et des indicateurs cibles. Regardons la section des paramètres « Résultat financier ».

Il y a ici des cases à cocher qui activent ou désactivent les fonctionnalités suivantes :

- "Prendre en compte les autres revenus et dépenses" - comptabilisation des revenus et dépenses non liés aux activités principales, ainsi que des dépenses différées et des dépenses supplémentaires pour les marchandises.

- Le « Résultat financier par domaines d’activité » est la possibilité d’inscrire les domaines d’activité de l’entreprise dans le programme puis de prendre en compte les revenus et dépenses dans le cadre de ces domaines.

- "Groupes de paramètres de comptabilité financière" - paramètres supplémentaires pour les éléments et permettant de regrouper des objets selon les règles de réflexion en comptabilité.

- "Groupes pour la comptabilité analytique des articles" - analyses supplémentaires pour les articles, permettant à l'utilisateur de créer indépendamment des paramètres de comptabilité analytique, de les indiquer lors des opérations puis dans leur contexte.

- "Prendre en compte les autres actifs et passifs" - la capacité de refléter d'autres transactions (non liées à l'activité principale) associées à des actifs ou des passifs, par exemple des transactions sur des immobilisations.

- "Créer un bilan de gestion" - la possibilité de générer un rapport "Bilan de gestion" pour analyser la situation financière de l'entreprise et contrôler le solde des actifs et des passifs.

Activités

Si une organisation tient des registres des domaines d'activité, il est nécessaire de les saisir dans un annuaire spécial.

Rubrique : Résultats financiers et contrôle de gestion/ Voir aussi/ Domaines d'activité

Pour un domaine d'activité, indiquez son nom et son statut - « Utilisé » ou « Non utilisé ». Si nécessaire, vous pouvez créer des groupes dans l'annuaire sélectionnables dans le champ « Groupe Itinéraire ».

Modalités de répartition des revenus et dépenses par domaine d'activité

Pour que les revenus ou les dépenses soient attribués à n'importe quel domaine d'activité, un ou plusieurs modes de répartition doivent être précisés dans le programme. Pour ce faire, vous devez les saisir dans le répertoire approprié

Rubrique : Résultats financiers et contrôle de gestion/ Voir aussi/ Modalités de répartition des revenus et dépenses par domaine d'activité

Lors de la saisie d'une méthode, vous devez sélectionner une règle de répartition : proportionnelle aux revenus, aux dépenses, à la marge brute ou aux coefficients. De plus, la partie tabulaire indique les domaines d'activité pour lesquels la répartition sera ainsi effectuée. Si la partie tabulaire est laissée vide, la répartition des revenus ou des dépenses se fera dans toutes les directions.

Lors du choix de la règle « Proportionnel aux coefficients », vous devez préciser un coefficient pour chaque domaine d'activité. Si vous entrez une seule direction et spécifiez un coefficient pour celle-ci, alors les revenus ou les dépenses seront entièrement attribués à cette direction.

À l'avenir, la méthode de distribution pourra être utilisée pour distribuer à la fois d'autres revenus ou dépenses et les ventes des activités principales.

Lorsqu'il reflète d'autres revenus ou dépenses, l'élément de revenus et de dépenses sélectionné dans le document « fonctionne » (par exemple, un document de paiement, une vente ou une réception de services et d'autres actifs, etc.). Si l'article précise l'option de répartition « Par domaines d'activité », alors le mode de répartition doit également être sélectionné. Le montant des revenus ou des dépenses sera réparti entre les domaines d'activité selon cette méthode. (Pour plus d'informations sur les autres revenus et dépenses, consultez nos documents sur la comptabilité de gestion en UT - «Autres revenus» et «Autres dépenses».)

En outre, les méthodes de distribution peuvent être utilisées pour mettre en place une répartition automatique des ventes.

Mise en place de la répartition des ventes par métiers

Dans le programme 1C : Trade Management, il n'existe aucun moyen de lier directement un document de vente à un secteur d'activité. La répartition s'effectue automatiquement par documents réglementaires, généralement lors de la clôture mensuelle. Vous devez d'abord configurer les règles de distribution.

Rubrique : Résultats financiers et contrôle de gestion/ Voir aussi/ Mise en place de la répartition des ventes par métiers

Les paramètres sont ajoutés à l’aide du bouton « Créer ». Plusieurs paramètres peuvent être utilisés en même temps.

En bas du formulaire de paramétrage, ils indiquent comment s'effectuera la diffusion : vers un domaine d'activité précis ou selon le mode de diffusion. Dans le premier cas, il faut choisir une direction, dans le second, une méthode.

Ci-dessus, indiquez les paramètres selon lesquels le programme sélectionnera les documents pour appliquer ce paramètre : client, division, article et organisation. Tous les paramètres ne peuvent pas être spécifiés. Par exemple, dans la figure 5, la division « Département des ventes en gros » et la direction d'activité « Ventes en gros » sont sélectionnées. Cela signifie que toutes les ventes réalisées dans ce rayon seront attribuées à ce secteur d'activité (en l'absence d'autres paramètres de priorité, comme décrit ci-dessous).

De plus, vous devez marquer l'utilisation et indiquer la date à partir de laquelle le paramétrage est appliqué. Le réglage durera à partir de cette date jusqu'à ce qu'un nouveau réglage avec les mêmes paramètres soit introduit. Par exemple, si vous créez un nouveau paramètre et qu'à partir du 01/06/2016 vous spécifiez une direction différente pour le département des ventes en gros, alors à partir de ce jour les ventes de ce département seront réparties d'une nouvelle manière.

Comment sélectionner un paramètre lors de la répartition des ventes reflétées dans un document ? À cette fin, des priorités sont fixées dans le programme. Ils sont distribués dans l'ordre inverse : le client vient en premier, puis la division, la gamme de produits et l'organisation.

La figure 6 montre un exemple de liste de paramètres. Dans celui-ci, la plupart des paramètres concernent les divisions : les ventes de chaque division sont réparties sur un certain domaine d'activité, par exemple, le service des ventes en gros - aux ventes en gros, etc. Cependant, il existe un paramètre distinct pour le Client Simon et Schuster - la direction "Ventes aux Distributeurs". Cela signifie que les ventes à un client donné seront affectées spécifiquement à cette direction, quel que soit le département, puisque le client a une priorité plus élevée.

Il est parfois pratique de définir les paramètres de distribution d'un élément. Dans ce cas, les ventes d'un document peuvent être réparties sur différents types d'activités, en fonction du poste. Si une organisation distincte du holding est engagée dans un certain domaine (par exemple, le commerce de détail), il est logique de créer un cadre pour cette organisation. Mais vous devez vous rappeler vos priorités. Par exemple, si, avec les paramètres indiqués dans la figure 6, une vente est reflétée dans l'organisation « Entrepreneur individuel » et la division « Service des ventes au détail », alors cette vente sera affectée à la direction « Ventes au détail (bureau) », bien que quelque chose d'autre soit indiqué. La direction précisée pour le département sera utilisée car elle prévaut.

Résultats financiers

Après avoir effectué les opérations courantes de clôture du mois, les ventes seront réparties selon les paramètres. Cela sera reflété dans les rapports. Regardons le rapport « Résultats financiers ».

Section : Résultats financiers et contrôle de gestion/ Rapports sur les résultats financiers/ Résultats financiers

Le rapport est généré en comptabilité de gestion. Le chiffre d'affaires et le coût des ventes sont répartis par secteur d'activité. Veuillez noter que dans la direction « Ajouter. services », seuls les revenus sont distribués, et il n’y a aucun coût (puisqu’il ne peut pas exister pour un service).

Répartition des revenus et dépenses par domaines d'activité

Le document Répartition des produits et charges par lignes d'activité permet de répartir par lignes d'activité les produits et dépenses enregistrés au poste des produits et charges.

La répartition s'effectue selon les modalités de répartition précisées dans Paramétrer la répartition des ventes par métiers.

Comment renseigner automatiquement les informations sur les revenus et dépenses qui doivent être répartis entre les domaines d'activité ?

Pour saisir dans le tableau du bas du document une liste des revenus et dépenses qui doivent être répartis en domaines d'activité, utilisez la commande Remplir par soldes en haut du document. La possibilité de saisir séparément les revenus et les dépenses a également été mise en œuvre. A cet effet, les commandes Remplir par soldes sont affectées dans les panneaux d'action des parties tabulaires du document dans les panneaux requis.

* La partie tabulaire des Revenus est saisie sur la base des soldes des autres revenus reflétés au cours du mois.

* La partie tabulaire des Dépenses est saisie sur la base des soldes des autres dépenses reflétés au cours du mois.

La saisie s'effectue avec sélection par organisation et par postes de dépenses pour lesquels le cas de répartition est affecté aux domaines d'activité.

Si nécessaire, l'utilisateur a la possibilité de corriger la liste des revenus et dépenses : supprimer les écritures de revenus

(dépenses), éditer le mode de répartition par domaine d'activité, déterminer un autre poste de dépense, etc. L'utilisateur a également la possibilité de compléter la liste des revenus (dépenses) par une liste de revenus et dépenses arbitraires qui n'étaient pas affichés auparavant dans le programme.

Note. L'utilisation de la commande Remplir les soldes après que les parties tabulaires ont été corrigées manuellement entraînera la perte des ajustements (les parties tabulaires du document seront effacées et remplies à nouveau).

Note. Dans une situation où une erreur d'arrondi apparaît lors du remplissage de la partie tabulaire, 1c ajoutera automatiquement une ligne avec un poste de dépense prédéfini, Erreur de calcul des coûts, au tableau Dépenses inférieur. Dans le même temps, l'auteur du document doit remplir manuellement la colonne à côté d'une telle ligne

Subdivision. Le montant de l'erreur d'arrondi, après traitement du document, sera attribué à cet article et à cette division.

Comment ajouter une liste arbitraire de revenus (dépenses) qui n'étaient pas affichés dans le programme à la liste des revenus et dépenses ?

* Cliquez sur le bouton Soumettre sur la page Revenus (Dépenses) correspondante dans le tableau inférieur du document.

* Une ligne sera ajoutée au tableau du bas du document.

* Dans la ligne de la section tabulaire, sélectionnez le montant du revenu (dépense), indiquez l'élément de revenu (dépense), sélectionnez les analyses requises pour l'élément de revenu (dépense), saisissez les informations sur le mode de répartition des revenus.

(dépenses) par domaine d'activité.

Au cours du document, la répartition de ces éléments de revenus (dépenses) sera effectuée de la même manière que les dépenses qui ont été documentées.

Quels revenus et dépenses sont répartis par domaines d'activité au cours du document ?

« Répartition des revenus et dépenses » ?

Lors de la comptabilisation du document Répartition des revenus et dépenses, non seulement les revenus et dépenses spécifiés dans le tableau inférieur du document sont divisés, mais également les revenus et le coût des ventes de marchandises au cours du mois défini dans le document.

Le résultat de la répartition des revenus, du coût des ventes et des autres revenus et dépenses peut être consulté dans le rapport d'analyse financière. résultats.

À l'aide d'une solution d'application, vous pouvez refléter les coûts matériels, de main-d'œuvre et financiers. En estimant les dépenses en termes monétaires, il est possible d'analyser la consommation de diverses ressources par domaine d'activité.

La solution applicative offre les fonctionnalités suivantes :

- prendre en compte et répartir les coûts des articles,

- enregistrer et répartir les dépenses détaillées,

- amortir les coûts de production sans ordres de production,

- créer des actifs et des passifs,

- calculer le coût de production des biens,

- prendre en compte les autres dépenses et revenus,

- répartir les dépenses entre les résultats financiers.

L'utilisateur enregistre et répartit les coûts qui forment :

- Coût des produits manufacturés- les dépenses comprennent le coût des biens produits (travaux effectués),

- Coût des actifs courants- le coût total d'acquisition et de possession des ressources d'inventaire est constitué,

- Coût des actifs non courants- le coût des futures immobilisations et immobilisations incorporelles est constitué, les coûts de construction d'immobilisations et de R&D sont pris en compte,

- Résultats financiers- les objets comptables dans ce cas sont la direction des activités de l'organisation (y compris dans le but de générer des profits et des pertes de l'organisation), des centres de responsabilité sous forme de divisions.

Sur la base de l’interprétation économique, les dépenses de l’entreprise sont divisées en groupes avec des ordres de répartition différents :

- Coûts de nomenclature- les coûts directs des activités de production sont reflétés par une mesure quantitative,

- Dépenses détaillées- les coûts directs et indirects sont pris en compte en termes totaux,

- Constitution de l'actif et du passif- sont reflétées les opérations liées à la constitution d'actifs ou à l'enregistrement de passifs, dont la gestion est effectuée, en règle générale, manuellement ou dont le fait même de l'enregistrement est déterminé par des exigences comptables.

Répartition des coûts des articles

Tous les coûts des articles sont comptabilisés comme coûts directs de production dans les départements dans le cadre des travaux en cours.

Les coûts des articles sont formés en reflétant :

- Transfert de matières vers la production,

- Retours de production

- Réception des produits et services,

- Transfert de produits entre entreprises,

- Production de produits et exécution de travaux.

Répartir les coûts de nomenclature selon des indicateurs volumétriques (quantitatifs) en unités de mesure naturelles.

Options possibles de répartition des coûts des articles : selon des règles, selon des postes de dépenses, selon le rendement. Ils sont réalisés selon la règle de répartition des coûts retenue.

Pour répartir les coûts des articles selon des règles, vous pouvez choisir parmi différentes options de création des bases de répartition des coûts (quantité et poids des matériaux spécifiés, coût prévu des marchandises, etc.).

Les coûts des articles sont répartis dans le document Distribution des matériaux et des travaux, qui permet de vérifier la composition de la base de répartition constituée selon la règle choisie.

Répartition des coûts détaillés

Les dépenses détaillées sont utilisées pour comptabiliser les coûts qui sont répartis uniquement en termes totaux.

Pour refléter les coûts détaillés, les entreprises utilisent un mécanisme de poste de dépense unique.

Les différentes options prévues pour la répartition des coûts détaillés déterminent le sens économique de l'utilisation des dépenses enregistrées sous l'un des postes suivants :

- coût des biens,

- domaine d'activité,

- Dépenses futures,

- coûts de production,

- immobilisations.

Chaque option de répartition des dépenses détaillées possède son propre ordre de répartition.

Affectation des coûts aux coûts de production

Postes de dépenses avec option de répartition Pour le coût des marchandises augmenter le coût des biens matériels du montant des dépenses supplémentaires.

Les dépenses supplémentaires peuvent être réparties selon l'une des règles suivantes :

- Proportionnel à la quantité- la base de répartition est déterminée par la quantité de l'article sélectionné,

- Proportionnel au coût- la base de répartition est déterminée par le coût de l'article sélectionné.

Le montant des dépenses pour les actifs matériels en dehors du processus de production est formé dans le cadre de différents types d'analyses des coûts :

- Action- le montant des dépenses est constitué selon la règle choisie et réparti entre tous les articles qui se trouvent dans un lieu de stockage spécifique (entrepôt),

- Nomenclature- le montant des dépenses augmente le coût des soldes d'un poste spécifique ;

- Réception de biens et services- le montant des dépenses augmente le coût des éléments restants qui sont capitalisés selon les documents sélectionnés Réception de biens et services,

- Commande aux fournisseurs, Mouvement de produits, Transfert de produits entre entreprises, Ordre de mouvement- le montant des dépenses augmente le coût des soldes d'articles, qui sont indiqués dans les documents du type correspondant.

Répartition des coûts aux dépenses de fabrication

Implémentation de la capacité de générer des coûts de production attribuables au coût des produits fabriqués - option distribution Pour les coûts de production.

Le montant des coûts de production peut être formé dans le contexte de différents types d'analyses des coûts ( Subdivision, Objet de l'opération, autres dépenses).

Vous pouvez répartir les coûts de production par département et par version de produit.

Si les coûts sont répartis entre les services de production, indiquez alors une liste des services qui participeront à la répartition des coûts pour un poste de dépense spécifique.

Le schéma illustre la procédure de choix d'une règle de répartition :

Les règles de répartition des coûts sont définies dans la méthode de répartition sélectionnée.

Les coûts de production sont inclus dans le coût des produits manufacturés selon le poste de coût spécifié.

Les éléments de chiffrage sont utilisés dans la formation du coût des produits manufacturés, ils déterminent la nature des dépenses incluses dans le coût de production.

Document Répartition des dépenses pour le coût des biens et services conçu pour imputer les coûts aux dépenses de fabrication ; il reflète les montants soumis à la répartition des coûts, il permet de sélectionner l'une des règles selon lesquelles les dépenses seront réparties sur le coût des marchandises :

- Proportionnel à la quantité,

- Proportionnel à la somme,

- Proportionnel au poids,

- Proportionnel au volume.

Répartition des dépenses par domaines d'activité

Postes de dépenses avec répartition Sur les domaines d'activité assurer l'acceptation en comptabilité des frais généraux d'entreprise dont le contenu économique ou financier est déterminé par le mode de répartition des revenus et des dépenses entre les domaines d'activité.

La répartition des dépenses entre les domaines d'activité s'effectue selon les règles suivantes :

- Proportionnel au coefficient,

- Proportionnel au revenu,

- Proportionnel au bénéfice brut,

- Proportionnel aux dépenses.

Les montants des coûts pour les domaines d'activité sont formés dans le cadre de différents types d'analyses des coûts :

- Subdivision- les coûts associés aux activités d'une unité spécifique sont constitués,

- Domaine d'activité- impact direct sur le résultat financier de l'entreprise dans un domaine d'activité précis ;

- Plainte d'un client- évaluation du coût d'élimination des réclamations reçues,

- Commande du client- constitution du coût total d'exécution de la commande, détermination du résultat financier local de la commande,

- Objet de l'opération- la maîtrise des coûts assurant l'utilisation, l'entretien, la réparation des installations d'exploitation (équipements, bâtiments, etc.).

Une vue analytique bidimensionnelle des coûts est fournie grâce à la sélection simultanée des types d'analyse et de la méthode de distribution.

Disons qu'un élément de coût spécifie le type d'analyse Plainte d'un client et le mode de répartition vers le domaine d'activité Réparation sous garantie. L'utilisateur génère le coût total des réparations sous garantie avec des détails sur le coût d'élimination de toutes les réclamations reçues.

La répartition des revenus et dépenses par domaine d'activité est reflétée dans le document Répartition des revenus et dépenses par domaines d'activité.

Dotations aux charges reportées

Grâce à la solution appliquée, il est possible de prendre en compte des coûts dont l'inclusion dans le prix de revient est retardée dans le temps (prévue dans le futur).

Les montants des coûts reportés surviennent dans le contexte de divers types d'analyse des coûts ( Organisation,Action,Domaine d'activité,Nomenclature etc.).

Cette option de répartition correspond à un poste de passation en charges, selon lequel les dépenses constatées d'avance sont transférées vers des objets de comptabilité analytique directement impliqués dans la formation du coût des marchandises. Il s'agit généralement d'un poste de dépense avec une option de répartition Sur les domaines d'activité.

La répartition des coûts en charges constatées d'avance est effectuée dans le document Répartition des charges reportées. Répartissez le montant des frais sur le nombre de périodes spécifié.

Formation de la valeur des actifs non courants

Grâce à la répartition des coûts entre les actifs non courants, les dépenses liées à la formation de la valeur des actifs non courants sont reflétées.

Le montant des coûts des actifs non courants dans le cadre de différents types d'analyses des coûts :

- Immobilisations,

- Réaliser des travaux de construction (installations d'exploitation),

- Actifs incorporels (IMA),

- Réaliser des travaux de recherche et développement (R&D).

Constitution de l'actif et du passif

Pour refléter d'autres transactions dans le bilan, la solution d'application prend en charge la possibilité de constituer des actifs et des passifs. La formation de l'actif et du passif s'effectue en reflétant des opérations telles que :

- Transfert d'impôt,

- Autres dépenses

- Autres recettes.

Établir d'autres opérations dans le cadre de documents standards, indiquant les éléments d'actif et de passif.

La figure illustre un exemple de formation d'un passif.

Coût de production

Il est nécessaire de calculer le coût afin de constituer le résultat financier de l'entreprise.

Fixer le but de l'utilisation des ressources est possible après avoir terminé les étapes du processus de production où elles ont été irrévocablement traitées. Sur la base des données des opérations de production économique déjà réalisées, une interprétation économique de l'utilisation des ressources est donnée, déterminant le poste de coût.

Le coût total de production des biens et des travaux est formé dans le cadre du calcul des coûts des éléments.

Pour chaque élément de calcul, il existe un certain type de coût, qui est basé sur un regroupement généralement accepté (voir chapitre 25 du Code des impôts de la Fédération de Russie) : matériel, main-d'œuvre, amortissement, etc.

Le coût des produits est un indicateur important de la production et des activités économiques d'une entreprise. Les coûts doivent être calculés dans le but de :

- déterminer la rentabilité de la production et des types individuels de biens,

- identifier des réserves pour réduire le coût des marchandises,

- formuler la politique tarifaire de l'entreprise,

- calculer l'efficacité économique des innovations introduites,

- prendre des décisions éclairées sur l'ajustement de la composition des produits manufacturés.

Les coûts sont calculés sur la base des données comptables opérationnelles. L'utilisateur peut calculer le coût en utilisant l'une des méthodes suivantes :

-Paiement anticipé- il est utilisé par les organisations professionnelles pour déterminer le coût estimé des actifs matériels achetés sur une période de temps déterminée. Calculé selon la méthode de la moyenne pondérée. Les données obtenues sont utilisées pour calculer le bénéfice brut de l'entreprise, à condition que le plan de vente soit réalisé. Pour pré-calculer le coût, configurez une tâche de routine. En conséquence, le calcul est effectué relativement rapidement.

-Calcul réel- utilisé sur la base des résultats de la période de reporting mensuelle avec un calcul complet du coût des lots de mouvement des coûts d'articles. Avec ce calcul du coût, vous pouvez choisir une méthode pour déterminer le coût de la radiation des actifs matériels :

- Moyenne mensuelle- le coût de dépréciation des produits est déterminé par le prix moyen de la période de reporting (estimation moyenne pondérée),

- FIFÔ(moyenne pondérée)- le coût d'amortissement selon FIFO est déterminé pour les lots de marchandises retirées,

- FIFÔ(estimation glissante)- le coût de dépréciation des produits selon FIFO est déterminé dans le cadre d'une comptabilité par lots complète.

Le calcul du coût réel est effectué sur le lieu de travail Clôture du mois, il vous permet de refléter toutes les transactions de clôture de la période de reporting.

Le décodage des données de coûts pour une certaine période est effectué à l'aide d'un rapport Coût des biens.

Comptabilisation des autres dépenses et revenus

L'utilisateur enregistre les autres dépenses de l'entreprise, les coûts de produits supplémentaires, les dépenses différées, qui sont directement imputables au résultat financier de l'organisation.

Le montant des coûts générés par les activités de l’organisation résulte d’une réflexion :

- Opérations de réception de biens et de services,

- Transactions pour la réception de services et d'autres actifs,

- Opérations d'achat de stocks, de documents monétaires, d'autres immobilisations incorporelles et d'immobilisations,

- Opérations de radiation des DS non monétaires,

- Opérations d'émission de DS en espèces, etc.

Vous pouvez enregistrer d'autres revenus et dépenses qui ne sont pas liés à la vente de produits et services pour les activités principales (dividendes, intérêts sur les dépôts, etc.).

Lors de la comptabilisation des autres dépenses et revenus, les transactions suivantes sont reflétées :

- Enregistrement des dépenses- reflet des coûts arbitraires pour le poste de dépense sélectionné,

- Enregistrement des revenus- reflet d'un revenu arbitraire pour le poste de revenu sélectionné,

- Radiation des dépenses- les dépenses précédemment générées dans un service spécifique selon le poste de dépense précisé dans le document sont amorties,

- Inversion des revenus,

- Reprise des dépenses.

Reflétant tout type de transaction, les montants de gestion, de comptabilité et de comptabilité fiscale ne doivent pas être renseignés, vous pouvez donc refléter le mouvement dans un seul des domaines de la comptabilité.

Comptabilisation séparée des résultats financiers

Grâce à la solution applicative, ils génèrent le résultat financier de la vente des produits et travaillent séparément pour les commandes, les transactions, les divisions ou responsables, les fournisseurs, les groupes de comptabilité financière des marchandises.

Pour chaque objet de ségrégation, vous pouvez générer un résultat financier complet (coût, chiffre d'affaires, bénéfice, rentabilité).

Equilibre managérial

Equilibre managérial nécessaire pour évaluer la situation financière d’une organisation ; il s’agit d’une version simplifiée du bilan.Grâce au bilan de gestion, les actifs et les passifs sont sous gestion, le sens d'utilisation des ressources financières est contrôlé, les données de comptabilité financière des produits, les règlements mutuels avec les clients et les fournisseurs, les soldes DS en espèces et hors trésorerie et les autres actifs et passifs sont inclus.

Les données du bilan de gestion sont générées à la fois pour l'entreprise dans son ensemble et pour chaque organisation individuelle. Chaque section du bilan peut être déchiffrée en un document qui reflète des transactions commerciales individuelles. Les informations sur les déséquilibres peuvent être affichées séparément, cela aidera à identifier d'éventuelles erreurs de comptabilité.

Une analyse complète de tous les revenus et dépenses de l'entreprise par élément est effectuée sur la base du rapport. Recettes et dépenses.

Examinons une solution étape par étape à un ticket hypothétique pour l'examen Trade Management Specialist Consultant version 11. J'espère que cette solution vous aidera à vous préparer à l'examen. Je tiens à vous prévenir que je ne garantis pas que la réponse à cette question soit correcte et complète à 100%, ce n'est que ma vision.

Le billet lui-même peut être téléchargé à partir de. Le texte de la tâche elle-même ne sera pas donné dans le texte.

Solution au problème n°8 ticket n°2 consultant spécialisé Gestion commerciale 11

1. Saisie des données de référence

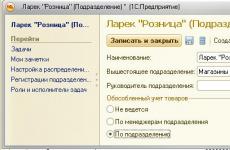

Pour résoudre ce problème, nous créerons une organisation distincte - « Computer Trade ». Nous y indiquerons la méthode d'estimation des coûts, le système de taxation, le compte bancaire et la caisse enregistreuse de l'organisation.

Entrez un nouveau partenaire (et contrepartie) - "Atelier de réparation", tapez - fournisseur.

Créons deux lignes d'activité (onglet Finance) - « Réparations sous garantie » et « Vente d'ordinateurs ».

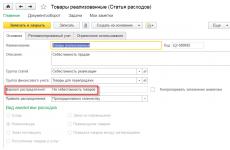

Créons un nouveau poste de dépense (onglet Finances) - « Réparations sous garantie », option de répartition - par secteur d'activité, analytique - secteur d'activité :

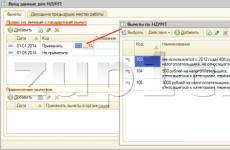

Remplissez l'annuaire Modalités de répartition des revenus et dépenses par domaine d'activité (onglet Finances, rubrique Modalités de répartition) :

Créons un paramètre de répartition des ventes (onglet Finance, rubrique Méthodes de distribution) :

Obtenez 267 leçons vidéo sur 1C gratuitement :

Nous introduirons deux nouveaux éléments dans le système : « Ordinateur » (type – Produit), « Réparation » (type – Service).

2. Nous traiterons la réception des marchandises

Nous organiserons la réception de 1 000 ordinateurs pour 15 000 roubles :

Et introduisons la définition des prix des articles en fonction du reçu :

Nous refléterons séparément la réception des services de réparation à l'aide du document de réception :

3. Enregistrement des ventes

Nous vendrons les ordinateurs au client à l'aide du document de vente :

4. Génération de résultats financiers