Товарный чек без кассового чека – особенности и требования. Когда выдаётся товарный чек

Организация вправе учесть только обоснованные и документально подтвержденные расходы (п. 1 ст. 252 НК РФ). Вместе с тем Налоговый кодекс не содержит четких перечней документов, которыми можно подтвердить конкретные виды расходов. В пункте 1 статьи 252 НК РФ лишь указано, что подтверждающие документы должны быть оформлены в соответствии с законодательством РФ, а если расходы произведены на территории государства, то в соответствии с обычаями делового оборота, применяемыми в этом государстве.

В этой связи возникает вопрос: считаются ли надлежаще подтвержденными расходы организации на приобретение товаров, работ или услуг через подотчетное лицо, если продавец выдал лишь один первичный документ, например только кассовый чек или только товарный? И можно ли учесть расходы, подтвержденные одним лишь этим документом? Проанализируем письма налоговых органов разных уровней, чтобы узнать, что проверяющие думают по этому поводу.

Достаточно ли кассового чека для подтверждения расходов?

Помимо перечисленных в этом пункте реквизитов, в кассовом чеке могут присутствовать и другие сведения, предусмотренные техническими требованиями к ККТ либо обусловленные особенностями сферы ее применения (абз. 3 п. 4 Положения по применению ККМ при осуществлении денежных расчетов с населением). Чаще всего на кассовых чеках, отпечатанных на современной технике, имеется перечень приобретенных товаров, включающий их наименование, количество, цену и общую стоимость товаров одного наименования.

Московские налоговики считают, что при наличии в чеке ККТ перечня покупок товарный чек не нужен (письмо УФНС России по г. Москве от 26.04.11 № 17-15/041152).

Более того, УФНС России по г. Москве признало, что кассовый чек, содержащий перечень товаров, подтверждает не только их оплату, но и приобретение, поэтому он может являться основанием для оприходования ТМЦ и отражения расходов на их покупку в налоговом учете (письмо от 26.06.06 № 20-12/56636@).

Лишь в случае отсутствия в чеке ККТ перечня приобретенных товаров продавец по просьбе покупателя выписывает ему товарный чек (письма УФНС России по г. Москве от 26.06.06 № 20-12/56636@ и УМНС России по г. Москве от 06.10.04 № 26-12/64015). Этот документ должен содержать все семь реквизитов, обязательных для первичных учетных документов.

Подтверждают ли расходы чеки с ККТ, не зарегистрированной в ИФНС?

Нередко при проведении выездных проверок налоговики обнаруживают, что на кассовых чеках, предъявленных в качестве документального подтверждения расходов на приобретение товаров, работ или услуг, указан номер ККТ, которая не зарегистрирована за контрагентом в налоговых органах. В подобных ситуациях инспекторы как минимум исключают расходы организации-покупателя на покупку товаров, работ, услуг у этого контрагента и пересчитывают ей налог на прибыль. ФНС России подтвердила правильность таких действий.

Ведомство подготовило для территориальных инспекций обзор арбитражной практики по спорам, возникающим в связи с применением административной ответственности за наиболее распространенные нарушения в порядке ведения кассовых операций и при работе с наличными деньгами (письмо ФНС России от 05.06.13 № АС-4-2/102502). Помимо прочих выводов, рекомендованных инспекторам для применения на практике, ФНС России указала следющее. Представленные в подтверждение расходов кассовые чеки, содержащие номер ККТ, которая в налоговом органе за контрагентом не зарегистрирована, свидетельствуют о том, что хозяйственной операции фактически не было.

Поскольку реальность операций с контрагентом не доказана, ведомство отметило, что при аналогичных обстоятельствах инспекторы вправе исключить у покупателя расходы, подтвержденные такими кассовыми чеками, и отказать ему в вычете НДС по этой сделке.

Подтверждает ли расходы заверенная копия кассового чека?

Со временем информация, отраженная на кассовом чеке, может потускнеть или вообще полностью выцвести. Нередко по истечении всего нескольких месяцев чеки ККТ превращаются в абсолютно чистые листки бумаги, как будто на них вообще ничего не было напечатано. Такое случается, если в ККМ используется, например, метод термопечати. Самостоятельно восстановить утраченную информацию практически невозможно.

Конечно, организация-покупатель может попросить дубликат кассового чека у продавца. Но и это не всегда удается. В такой ситуации московские налоговики порекомендовали делать ксерокопии с чеков ККТ и заверять их должным образом (письма УФНС России по г. Москве от 26.06.06 № 20-12/56636@ и от 12.04.06 № 20-12/29007). Очевидно, что ксерокопии необходимо сделать, когда информацию на кассовом чеке еще можно прочитать. Оригинал самого чека целесообразно подшить к его копии.

По мнению УФНС России по г. Москве, заверенные ксерокопии чеков ККТ можно считать первичными учетными документами, подтверждающими расходы на приобретение за наличный расчет товаров, работ, услуг (письмо от 26.06.06 № 20-12/56636@). Значит, отсутствие читаемого чека ККТ при наличии заблаговременно сделанной с него копии не является препятствием для признания в налоговом учете расходов на покупку товаров, работ, услуг, оплаченных этим чеком. Вместе с тем выдача самим продавцом копий кассовых чеков, а не их дубликатов не допускается (письмо ФНС России от 10.07.13 № АС-4-2/12406@).

Даже если чек ККТ все-таки выцвел и организация-покупатель не успела снять с него ксерокопию, она сможет подтвердить расходы товарным чеком (письма УФНС России по г. Москве от 26.06.06 № 20-12/56636@ и от 12.04.06 № 20-12/29007). В товарном чеке должны быть указаны наименование продавца, дата продажи, названия приобретенных товаров или услуг, их цены и количество, фамилия, инициалы и подпись продавца, то есть все реквизиты, являющиеся обязательными для первичного учетного документа.

Когда можно подтвердить покупки одним товарным чеком без кассового?

Некоторые категории продавцов при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт вправе не применять ККТ. К таким категориям, в частности, относятся (п. 2.1 ст. 2 Федерального закона от 22.05.03 № 54-ФЗ далее — Закон о ККТ):

— организации и индивидуальные предприниматели, применяющие при реализации товаров, работ, услуг в рамках «вмененной» деятельности;

— предприниматели, перешедшие на при осуществлении видов деятельности, в отношении которых применяется эта система.

Указанные лица вместо чека ККТ обязаны в момент оплаты товара, работы, услуги выдавать по требованию покупателя товарный чек, квитанцию или другой документ, подтверждающий прием денег. Перечень сведений, которые должны быть отражены в этом документе, приведен в пункте 2.1 статьи 2 Закона о ККТ. ФНС России пояснила, что чек ККТ и такой документ с точки зрения подтверждения факта оплаты товара являются идентичными (письмо от 14.09.10 № ШС-37-3/111573).

Таким образом, товарный чек, квитанция или другой аналогичный документ, выданный «вмененщиком» или применяющим патентную систему налогообложения предпринимателем, одновременно подтверждает и приобретение ТМЦ, и их оплату. Аналогичной точки зрения придерживаются и московские налоговики (письмо УФНС России по г. Москве от 17.10.11 № 16-15/100094@). Они дополнительно указали, что типовая форма товарного чека не утверждена, поэтому каждый вправе разработать, утвердить и применять собственную его форму. Главное, чтобы в нее были включены все обязательные реквизиты первичного документа, предусмотренные Законом о ККТ и законодательством о бухгалтерском учете.

Однако, чтобы признать в налоговом учете расходы на такую покупку, организации-покупателю в дополнение к указанному документу также потребуются первичные документы, свидетельствующие о связи произведенных расходов с осуществлением деятельности, направленной на получение доходов (п. 1 ст. 252 НК РФ и письмо ФНС России от 25.06.13 № ЕД-4-3/11515@).

Отметим, что в случае приобретения товаров, работ, услуг у лиц, которые на совершенно законных основаниях не используют ККТ, инспекторы все равно могут предъявить претензии к документальному подтверждению этой операции. Ведь только на основании одного товарного чека невозможно достоверно установить, что его выдал именно плательщик ЕНВД или предприниматель, применяющий патентную систему налогообложения. Поэтому организациям, приобретающим ТМЦ у указанных категорий налогоплательщиков, целесообразно запрашивать у них копию патента или выданного инспекцией уведомления о постановке на учет в качестве «вмененщика».

Конечно, не исключено, что продавец откажется выдать копию такого документа, тем более что он не обязан предоставлять ее своим клиентам. В таком случае при возникновении разногласий с налоговиками рекомендуем ссылаться на то, что нормы Налогового кодекса не возлагают на покупателя обязанность по проверке налогового статуса его контрагентов.

Кассовый чек хорошо знаком каждому современному человеку. Этот документ выдают кассиры в супермаркетах и магазинах, а также другие организации, занимающиеся продажей товаров. Многие предприниматели, решившие открыть ИП, задаются вопросом необходимости установки кассового оборудования в самый последний момент. И совершенно напрасно.

Кассовое оборудование должно применяться каждый раз, когда клиент расплачивается наличными. При этом, невыдача, как и не пробитие кассовых чеков - весьма распространённое нарушение, которое выявляется при проверках налоговыми службами.

Для чего нужен кассовый чек

Кассовый чек, в первую очередь, является подтверждением совершённой сделки. При пробитии этого документа сумма денежных средств, проведённых через кассу за отчётный период, фиксируется. Если сделка совершается «мимо кассы», то это является прямым нарушением прав клиента, а также идёт вразрез с понятием кассовой дисциплины.

В чеке содержится такая информация, как:

- наименование ИП;

- ИНН организации ИП;

- сумма сделки;

- дата и время;

- номер чека, ККТ и ЭКЛЗ;

- порядковый номер КПК;

В некоторых случаях на кассовом чеке печатается наименование и количество купленного товара.

Вопреки расхожему мнению, бытующему среди недобросовестных продавцов, непробитый кассовый чек или выдача его альтернативы (товарного чека) не лишает клиента возможности вернуть деньги за приобретённый товар. А потому подобная «хитрость» может обернуться лишь дополнительными проблемами, штрафом и нежелательным вниманием со стороны налоговой службы.

Следует отметить, что проверяющие органы очень внимательно относятся к вопросу выдачи кассовых чеков. При наличии подозрений они берут предпринимателя, как говорится, «на карандаш» и проявляют больше рвения во время инспекций, что многократно повышает шансы получить штраф за какое-нибудь мелкое отступление от строгих правил.

Невыдача чеков и последствия

Действующее в настоящее время законодательство предусматривает ответственность в виде денежного штрафа за непробитый и не выданный кассовый чек. Следует отметить, что под такое правило попадают и любые другие документы, оформленные с использованием кассового оборудования, которое не прошло регистрацию или не соответствует предъявляемым требованиям.

На должностное лицо в случае обнаружения факта невыдачи кассового чека накладывается штраф на сумму от трёх до четырёх тысяч рублей. Юридическим лицам в аналогичной ситуации придётся раскошелиться на сумму в десять раз больше.

В некоторых случаях штраф может быть заменён на предупреждение, но только при соблюдении двух условий:

- ИП до этого момента не совершал административных правонарушений;

- В процессе проверки сотрудниками налоговой инспекции не было выявлено других нарушений.

Другими словами, ИП может избежать штрафа за невыдачу чека только один раз за всё время работы.

Невыдача кассового чека выявляется только в ходе проверки ИП или юридических лиц сотрудниками налоговых служб. Правда, следует сразу отметить, что поводом для инспекции ИП могут послужить жалобы покупателей. Неоднократные нарушения кассовой дисциплины рано или поздно вызывают пристальное внимание со стороны соответствующих государственных учреждений, что в конечном итоге оборачивается большими неприятностями. И если сумма штрафа может показаться многим предпринимателям совсем несущественной, то альтернатива в виде излишнего внимания со стороны проверяющих органов доставит куда больше неприятностей и головной боли.

Когда неисправен ККТ

Любая техника имеет неприятное свойство ломаться и выходить из строя. И кассовые аппараты не являются исключением. Невыдача чека может быть обусловлена как техническими причинами, так и тем, что в устройстве просто закончилась лента. В любом случае позиция закона остаётся однозначной: чек обязателен и должен быть выдан, нет чека - нет продажи. В противном же случае техническая неисправность приравнивается к умышленному нарушению законов и карается штрафом.

Согласно правилам, в случае неисправности ККМ продавец должен прекратить приём наличных и отменить сделку, если ее совершение уже было начато в момент возникновения неисправности. Если в аппарате просто закончилась лента, то допустимо заменить её и продолжить свою работу. В противном же случае на предпринимателя может быть наложен штраф.

Подделка чеков

Причин для подделки кассовых чеков может быть много. Некоторые компании и ИП совершают такое правонарушение в целях снизить налоги, покупатели это делают чтобы, например, пройти мимо охраны в супермаркете, предъявив сделанный заранее документ. В любом случае, подделка рано или поздно распознаётся и влечёт за собой нежелательные проблемы, описанные в Федеральном законе N54.

Следует отметить, что подделка чеков осложнена и тем, что на каждом документе печатается код КПК, который генерируется ЭКЛЗ из таких данных, как сумма, дата, время и номер чека. Даже при очень большом желании самостоятельно расшифровать такую комбинацию символов практически невозможно, а сгенерировать её вручную и подавно.

Более того, в каждом здании налоговой инспекции установлен специальный ящик, куда каждый желающий может поместить кассовый чек на проверку. Сотрудники этого учреждения периодически проверяют содержимое ящика на соответствие кода КПК. Более того, подлинность кассовых чеков можно проверить и самостоятельно. Для этого совсем не обязательно выходить из дома, достаточно лишь заполнить специальную форму на официальном сайте налоговой инспекции. В случае если подделка будет обнаружена, организации, выдавшей поддельный документ, грозит внеплановая проверка.

Когда можно обойтись без чека

Согласно действующему в настоящее время законодательству и Федеральному закону № 54 от 22.05.03 в частности, ИП вправе отказаться от использования кассового оборудования в ряде случаев:

- Если деятельность ИП связана с оказанием услуг населению. В этом случае выдаются бланки строгой отчётности, которые выступают в качестве альтернативы кассовым чекам;

- Использование определённых схем налогообложения. ИП может не выдавать кассовый чек на вполне законных основаниях в случае, если используется ПСН или ЕНВД. Под это исключение попадают виды деятельности, предусмотренные пунктом вторым статьи 346.26 Налогового кодекса России. Тем не менее, выдача альтернативы в виде товарного чека, квитанции или любого другого документа, подтверждающего приём наличных денежных средств, обязательна.

В иных случаях неиспользование кассового аппарата является незаконным.

Следует отметить, что кассовый чек нельзя заменить другим документом, за редкими исключениями, отмеченными выше. Если вместо кассового клиент получит товарный чек, накладную или любую другую бумагу, он будет вправе направить жалобу в соответствующие инстанции.

Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

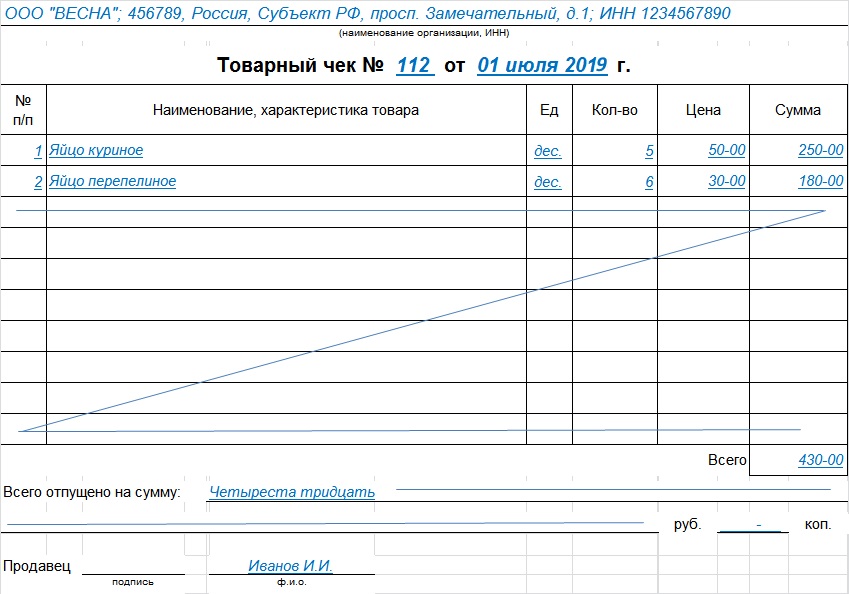

Образец товарного чека

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

Можно ли выдать клиенту вместе кассового чека квитанцию от ПКО? И правомерно ли вообще выдавать подобный документ? Поставленные вопросы довольно интересны.

Причина этому проста:

есть реальные примеры, когда ИП, продавая какой-либо товар клиенту, не выдает ему пробитый ККТ чек, а предоставляет лишь квитанцию от приходника (приходного кассового ордера) и, например, накладную. Может ли предприниматель так делать? В каких случаях чек можно заменить другим документом? Начнем разбираться по порядку.

Понятия «касса» и «ККТ»: суть и отличия

Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККТ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают.

Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККТ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают.

Итак, касса – это все операции ИП (или организации), проводимые в наличной форме. Это могут быть как операции по приходу (поступление доходов), так и по расходу (расходование средств на разные цели). Все операции с наличными деньгами должны отражаться по кассе. По сути, касса есть у всех ИП и организаций, исключения весьма редки: даже если все операции проходят по безналу, то вы можете снимать деньги на какие-нибудь расходы на нужды бизнеса, например, на покупку канцелярии.

«Касса» — это своего рода воображаемый «кошелек», куда поступают деньги и откуда они берутся на расходы. Для организаций понятие «касса» выглядит более простым для понимания, так как в бухучете по плану счетов есть специальный счет 50 «Касса», по которому и отражаются все операции с наличностью.

ККТ – контрольно-кассовая техника , необходимая для проведения наличных расчетов за проданные клиенту товары, (или услуги), то есть непосредственно сам аппарат, который выбивает чек.

Определение из закона вообще звучит вот так:

Контрольно-кассовая техника – электронные вычислительные машины, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством РФ о применении ККТ.

Сразу отметим важные отличия:

- По ККТ идет учет только наличности, поступающей от покупателей за купленные у вас товары или услуги, по кассе приходом считаются все наличные поступления – выручка из ККМ за день, снятие денег с расчетного счета и так далее.

- Из ККТ нельзя тратить деньги – здесь нет расходной части, деньги на расходы могут быть выданы исключительно из кассы.

Вывод: касса не равнозначна ККТ – это разные понятия, обозначающие разные вещи. Касса – все наличные операции предпринимателя или организации (некий «большой кошелек»), ККТ – непосредственно аппарат для принятия денег у клиента и выбивания чека. Связь между двумя понятиями можно легко показать: в конце дня выручка магазина из ККМ сдается в кассу ИП (организации), операция оформляется приходником.

Нормативное регулирование вопроса

Итак, «кассу» и «ККТ» мы разделили между собой. Теперь разделим законодательные акты, регулирующие эти вопросы. Особо выделим два из них:

- Закон № от 22.05.2003 г. «О применении ККТ при осуществлении наличных денежных расчетов…» № 54-ФЗ – регламентирует применение ККТ.

- Указание ЦБ от 11.03.2014 г. «О порядке ведения кассовых операций…» № 3210-У– регламентирует ведение кассы.

Изучив документы, делаем вывод, что касса, то есть наличные операции есть у всех ИП и организаций (исключения могут встретиться, но очень-очень редко), а значит и вести их должны все. Право не оформлять документы по кассе (приходник, расходник, кассовая книга) есть только у ИП, которые учитывают доходы / расходы и физические показатели согласно нормам НК РФ (например, в КУДИР).

Вывод: повторимся еще раз, «касса» не равна «ККТ». Обязанность заполнения кассовой книги совершенно никак не связана с обязательным использованием ККТ при принятии оплаты от клиентов в наличном виде. Вполне реальна такая ситуация, что у вас есть ККТ, как этого требует законодательство, но вы как ИП пользуетесь правом не заниматься оформлением кассовых операций. Или, наоборот, вы как ИП попадаете под действие одного из исключений Закона № 54-ФЗ и ККТ не используете, например, выписывая БСО физическим лицам, но оформляете кассовые операции по приходу, заполняя приходники и кассовую книгу в контрольных целях.

Кассовый чек и ПКО

Описанные выше различия позволяют сделать вывод о различии двух документов – ПКО и кассового чека.

Кассовый чек – документ, который выбивает ККТ. В чем его смысл? Для клиента чек является подтверждением того, что ИП получил от него деньги. Соответственно, в дальнейшем, покупатель сможет с чеком обратиться с претензией, если товар оказался некачественным. Для ИП выбивание чека – подтверждение принятия наличных денег, то есть фактически подтверждение формирования суммы общей выручки от продаж.

ПКО – первичный бухгалтерский документ, служащий для оформления операций по «кассе». Значение приходного ордера совершенно иное: он используется непосредственно для учета движения наличности внутри вашей деятельности (или внутри организации).

Выглядит этот бланк так:

![]()

Вывод: ПКО не равнозначен кассовому чеку и заменить его не может. С помощью ПКО оформляют поступление денежных средств из различных источников, а не получение в ККТ денег от клиентов за купленный товар.

Теперь переходим к самому вопросу: можно ли выдать покупателю только квитанцию от ПКО? Постараемся дать подробный ответ. Опираться будем непосредственно на закон № 54-ФЗ.

Что мы имеем в исходных данных

- ККТ должна применяться организациями и ИП, если они осуществляют расчеты наличностью, банковскими карточками, электронными средствами платежа;

- если все продажи у вас проходят через расчетный счет (безналичный расчет), ККТ не применяется, так как просто не нужна;

- из общего правила есть исключения, когда ККМ все-таки можно не применять:

- оказание услуг населению (могут не использовать ККТ до 01.07.2018 г.);

- специфика деятельности или месторасположения;

- плата налога по вмененке или патенту.

- О всех исключениях мы уже рассказывали в .

- каждое из исключений Закона о ККТ сопровождается некоторым условием, выполнение которого обязательно (что нужно выдавать вместо чека и каким образом этот документ должен быть оформлен).

Вывод: главный документ, служащий подтверждением оплаты клиентом товаров и услуг, – кассовый чек. Если Закон о ККТ обязывает вас использовать кассовый аппарат — вы обязаны выбивать чек, если вы можете не использовать ККТ, но она у вас есть (попадаете под исключение, но не пользуетесь этим) – вы обязаны выбивать чек.

Получается, что наличие ККТ обязывает ИП выдавать покупателю именно чек, а не какой-нибудь другой документ. Проговорим сразу еще несколько ситуаций:

- вы должны применять ККТ, она у вас есть, но чек вы не выбиваете;

- вы вправе не применять ККТ, но она у вас есть (не пользуетесь этим правом) и чек вы не выбиваете;

- вы должны иметь ККТ, но ее у вас нет, соответственно, и чек вы выбить не можете.

Все эти случаю классифицируются как нарушение законодательства. Неприменение ККТ и непробивание чека считаются нарушениями и обеспечат вам привлечение к ответственности даже тогда, когда вы все-таки выдаете какой-нибудь документ покупателю (некий бланк, квитанцию от ПКО и так далее).

Здесь все довольно понятно. Теперь вернемся к исключениям. Каждое из исключений Закона о ККТ сопровождается особыми требованиями. Эти требования заключаются в следующем:

- в ситуации с оказанием услуг населению (то есть физлицам) ККТ можно не применять, но только при условии, что каждый клиент будет получать от предпринимателя заполненный БСО;

- при использовании или можно обойтись без ККТ, но выписывать по просьбе клиента товарный чек или прочий документ. В этих документах обязательно должны присутствовать все реквизиты, установленные законодательно;

- при специфичности деятельности или месторасположения разрешено вообще ничего не выдавать.

Вывод: что можно выдать покупателю взамен кассового чека, если обязанность использования ККТ отсутствует? Варианта всего три:

- товарный чек или прочий документ, но с обязательным набором реквизитов;

- не выдавать ничего.

ПКО вместо БСО

Подходит ли ПКО к перечисленным вариантам? Рассмотрим первые два пункта: БСО и «иной документ».

Сразу скажу, что к БСО есть свои требования обязательных реквизитов (п. 2 Постановления Правительства РФ № 359 от 06.05.2008 г.), кроме того, он должен быть утвержден ИП (или ООО) и отпечатан в типографии. Аналогичные требования есть и к «прочему документу» (перечень реквизитов приведен в п. 1 ст. 4.7 закона № 54-ФЗ в редакции от 03.07.2016 г.).).

Теперь рассуждаем дальше. Если операция принятия наличности за товар будет оформляться ПКО, то клиент в таком случае получит квитанцию к ПКО. Может ли она заменить БСО или «прочий документ»? Нет, не может, потому что перечни обязательных реквизитов этих документов расходятся с реквизитами бланка приходника.

Возможно ли доработать форму квитанции к ПКО таким образом, чтобы она отвечала хотя бы требованиям, которые предъявляются к «прочему документу»? Это возможно только теоретически, на практике есть несколько существенных загвоздок:

- Вид ПКО утвержден, он составляется по форме № КО-1 – кто будет дорабатывать унифицированную форму? Желающих найдется немного.

- Чтобы квитанция к ПКО могла сойти за БСО ее нужно не только доработать, но и отпечатать бланки в типографии – этим тем более никто не будет заниматься.

- Имеется и еще один важный момент, еще более теоретический, чем предыдущие. При условии, что первые два пункта будут выполнены (представим себе такое), мы получим, по сути, новый документ. Изначальное предназначение ПКО – учет наличных операций по кассе. Будет ли наш новый документ считаться все еще пригодным для оформления кассовых операций, ведь от КО-1 он будет отличаться? Останется ли доработанный ПКО легитимным для своего первоначального предназначения? Вопрос очень спорный.

Вывод: теоретических рассуждений по этому вопросу может быть очень много, нам это совершенно ни к чему. На практике вывод один: квитанция от приходника не может заменить БСО или «прочий документ», которые должны выдаваться клиенту, если ИП вправе не применять ККТ.

Теперь обратимся к последнему варианту, когда ИП может не выдавать покупателю ничего. По сути, если ИП ничего выдавать клиенту не обязан, но выдает квитанцию приходника, напрямую закону № 54-ФЗ это не противоречит.

Но обратим внимание вот на что. Выдавать квитанцию от ПКО можно лишь тогда, когда наличность приходуется непосредственно в «кассу» ИП (или организации). Напомним, что не выдавать покупателю ничего можно лишь в случае исключений, связанных со специфичностью деятельности и месторасположения.

Получается, что «касса» практически никак не вяжется с этим исключением. Например, ИП никак не может получать деньги в «кассу», если занимается торговлей разносного типа или из цистерн, продажей продуктов на ярмарке. Получается, что выдача клиенту квитанции к приходнику в этом случае косвенно противоречит п. 3 закона № 54-ФЗ.

Вывод: в этом случае теоретически возможность выдавать квитанцию к ПКО, ничего при этом не нарушая, все-таки есть. Но возможность эта настолько мала, а обоснование настолько запутано, что сделать вывод о правомерности таких действий сложно.

Итог всего

Выдача клиенту при расчете наличностью квитанции от приходника в качестве подтверждения оплаты вместо выбитого ККТ чека или иных предусмотренных в случае исключений документов неправомерна. Основным документом в любом случае считается исключительно кассовый чек. Заменить его БСО, товарным чеком или «прочим документом» можно только в ситуациях, предусмотренных законом. ПКО – первичный бухгалтерский документ, у которого есть свое собственное значение – оформление кассовых операций внутри деятельности.

П остановлением Правительства от 15.03.2017 № 296 «Об утверждении Правил выдачи и учета документов, подтверждающих факт осуществления расчетов в отдаленных или труднодоступных местностях между организацией или индивидуальным предпринимателем и покупателем (клиентом) без применения контрольно-кассовой техники» (далее - Правила) установлены новые требования к выдаче документов, заменяющих кассовый чек. Нововведения касаются компаний, расположенных в труднодоступных местностях. Расскажем, как теперь они должны оформлять платежные документы.

Обязанность не для всех

Начнем с того, что не применять ККТ могут организации и ИП, работающие в отдаленных и труднодоступных местностях. Это правило применимо и к онлайн-ККТ (п. 3 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа», далее - Закон № 54-ФЗ).

Список таких местностей утверждается региональными властями.

К сведению

Свернуть Показать

Например, Правительство Республики Башкортостан обновило такой перечень своим распоряжением от 07.12.2016 № 1406-р, в Астраханской области данные местности утверждены постановлением Правительства от 08.02.2017 № 31-П, Правительство Пермского края постановлением от 09.02.2017 № 43-П утвердило труднодоступные местности для своего региона, а Правительство Чукотского автономного округа постановлением от 11.01.2017 № 5 обновило отдаленные районы для своего округа. Правительство Ульяновской области утвердило такой перечень своим постановлением от 25.01.2017 № 36-П.

Стоит отметить, что в перечень не могут входить города, районные центры и поселки городского типа.

Составляем платежный документ

Если организация или ИП находятся в одном из таких труднодоступных мест, которое включено в соответствующий перечень региональными властями, то кассовый чек они могут не выдавать. Вместо него они должны дать документ, который содержит реквизиты, указанные в абз. 4-12 п. 1 ст. 4.7 Закона № 54-ФЗ:

- наименование;

- порядковый номер;

- дата, время, место расчета;

- наименование организации / Ф.И.О. ИП;

- ИНН продавца;

- система налогообложения;

- признак расчета (приход / расход, возврат прихода / расхода);

- наименование товаров, работ, услуг, количество, цена за единицу, стоимость, сумма общая;

- ставка / сумма НДС;

- форма расчета (наличные / карта), сумма оплаты;

- должность и фамилия продавца.

Практически все указанные реквизиты, подтверждающие факт приема денежных средств, содержит товарный чек. В него можно включить недостающие реквизиты, например место расчета и систему налогообложения. Законодательно это не запрещено. Поэтому организация или ИП, находящиеся в отдаленных местностях, могут распечатать товарный чек из любой бухгалтерской программы и дополнить необходимыми реквизитами.

Можно обратиться в типографию для изготовления бланка. Как правило, у них есть масса образцов, некоторые из которых учитывают нюансы ведения конкретной предпринимательской деятельности. Им следует дать приведенный список необходимых реквизитов, и они изготовят товарный чек строго в соответствии с ним.

Документ, который организации и ИП могут использовать в своей работе для подтверждения оплаты товаров, может выглядеть так, как показано в Примере.

Свернуть Показать

Правила выдачи документов, заменяющих чек

Разработав документ, который заменит «отдаленщикам» кассовый чек, остановимся на правилах его выдачи. Они зависят от способов расчетов. Их три вида:

- наличные;

- с использованием электронного средства платежа;

- смешанные, когда одна часть покупки оплачивается наличными денежными средствами, другая - с использованием электронного средства платежа.

При первом варианте уполномоченное лицо организации (индивидуальный предприниматель) заполняет документ, собственноручно подписывает и выдает его покупателю.

При втором - уполномоченный представитель компании использует устройство для осуществления операций по передаче кредитной организации с использованием электронных средств платежа распоряжений об осуществлении перевода денежных средств, осуществляющее считывание информации с электронного средства платежа покупателя (клиента) и получающее подтверждение оплаты электронным средством платежа, заполняет документ, подписывает и выдает покупателю (клиенту) документ.

При смешанных расчетах документ может быть выполнен на бумажном носителе рукописным и (или) иным способом (типографским, с использованием персонального компьютера и др.) и заполнен четким и разборчивым почерком на русском языке (помарки, подчистки и исправления не допускаются).

В отдаленных и труднодоступных местностях более распространен первый вариант - с использованием наличных средств.

Учет и хранение

Учет документов, заменяющих чек , должен вестись в журнале документов по их порядковому номеру и дате расчета. Листы такого журнала должны быть пронумерованы, прошнурованы и подписаны руководителем организации (ИП), а также заверены печатью (при наличии) (п. 5 Правил).

Вести журнал должен директор компании (ИП) или уполномоченное им лицо. Запись учета документов осуществляется по каждому расчету. Если в течение рабочего дня расчеты не проводились, записи туда не вносятся.

Заполненный документ должен иметь не менее одной копии либо отрывные части. Дублирование порядкового номера документа не допускается, за исключением нанесения порядкового номера на копию (отрывную часть) документа. Чаще всего продавцы оформляют их под копирку.

Кроме того, директор организации (ИП) должен заключить с работником, которому поручаются выдача, учет и хранение документов, а также осуществление расчетов с покупателями (клиентами), договор о полной материальной ответственности (п. 9 Правил).

Копии документов (либо их отрывные части) необходимо хранить в условиях, исключающих их порчу и хищение. Руководитель организации (ИП) должен создать условия, обеспечивающие сохранность копий документов (либо отрывных частей), предоставленных покупателям в подтверждение факта осуществления расчета без применения контрольно-кассовой техники. Срок хранения документов, заменяющих кассовый чек, составляет не менее пяти лет (п. 11 Правил).

Нюансы

Выдавать товарный чек, квитанцию или иной документ, который заменит кассовый чек, организация или ИП должны, только если покупатель об этом просит. Это прямо предусмотрено п. 3 ст. 2 Закона № 54-ФЗ. Однако лучше документы, заменяющие кассовый чек, выдавать всегда, невзирая на просьбу покупателя. Для продавца это имеет свои плюсы.

Во-первых, имея документы об оплате, гораздо легче вести учет наличной выручки и суммировать все поступления за каждый день. Во-вторых, выдавая покупателю платежный документ, руководитель (и бухгалтерия соответственно) сможет контролировать продавца, кассира или другое лицо, которое назначил ответственным за реализацию продукции и оформление документов, заменяющих кассовый чек. У него не будет возможности присвоить себе денежные средства за реализованные товары, т.к. каждое поступление будет учтено и зафиксировано документально.

Выводы

Как видно, если компания или ИП, расположенные в труднодоступных местах, имеют право не выдавать чек ККТ, то им не составит труда оформить документ, его заменяющий, соблюдая рассмотренные правила. Однако если они продают алкоголь (пиво в том числе), то обязаны применять ККТ, даже если торговля производится на территории населенного пункта, включенного в перечень (ст. 2, п. 10 ст. 16 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции», п. 6 письма Росалкогольрегулирования от 31.01.2017 № 2148/03-04).

Также важно не спутать отдаленные и труднодоступные местности и удаленные от сетей связи. Последние не освобождены от применения ККТ, но имеют право использовать кассы, работающие в автономном режиме (т. е. без выхода в интернет, старого образца). Об этом напомнила ФНС России в своем письме от 27.01.2017 № ЕД-4-20/1435.