Особливості відображення стандартних відрахувань по ндфл. Особливості відображення стандартних відрахувань по ндфл Відрахування на дитину 1с зуп

При купівлі нерухомості співробітники мають право на подання заяви у своїй організації про надання майнового відрахування. Про те, як оформити це вирахування у програмі «1С Бухгалтерія 8» ред. 3.0 ми розглянемо у цій статті.

Щоб отримати відрахування у своїй організації, співробітник має подати заяву разом із повідомленням, виданим від ІФНС. З пред'явлених документів у програмі оформляється майнове відрахування.

Для виконання цього завдання нам знадобиться закладка «Зарплата та кадри». У розділі «ПДФО» знаходимо пункт «Заяви на відрахування» та натискаємо на нього. У журналі заяв, що відкрився, натискаємо кнопку «Створити» і далі вибираємо «Повідомлення про право на майнове відрахування».

У новому повідомленні нам потрібно вибрати співробітника, для якого оформляється відрахування. Потім нам потрібно вказати податковий період та термін, з якого застосовуватиметься дане відрахування.

Нижче слід вказати розмір відрахування та ввести дані про право на відрахування за повідомленням: його номер, дату та ІФНС, у якій співробітник отримав повідомлення.

Після того, як ми проведемо повідомлення, воно збережеться в журналі документів на відрахування.

Таким чином, коли ми нараховуватимемо заробітну плату працівникові, який має право на майновий відрахування, програма автоматично враховуватиме його при розрахунку ПДФО. Перенесення вирахування на наступні місяці буде здійснюватись до моменту, поки не буде використано повністю.

У програмі також можна переглядати відрахування, використовуючи універсальний звіт. Щоб це зробити, скористаємося закладкою «Звіти», далі переходимо до розділу «Стандартні звіти» вибираємо там «Універсальний звіт». У ньому нам потрібно вказати період та вибирати регістр накопичення «Майнові відрахування (ПДФО)». За потреби можна виконати налаштування звіту, натиснувши кнопку «Показати налаштування», а потім на «Сформувати». У результаті буде створено звіт, у якому будуть відображені зміни у майнових відрахувань кожного місяця.

Налаштуємо. Підключимо. Виправимо. Знайдемо помилку 1с.

Здрастуйте шановні читачі блогу. У ми почали докладну розмову про облік ПДФО в 1С ЗУПі розглянули найпростіший приклад, в якому був представлений повний цикл обліку ПДФО (до речі, про формування 6-ПДФО можете почитати у статті). У цьому прикладі обчислення ПДФО здійснювалось документом «Нарахування зарплати». Сьогодні я розповім, у яких ще документах можливий розрахунок ПДФО, а також ми поговоримо про те, які параметри є в програмі «1С Зарплата та Управління Персоналом» для налаштування обліку ПДФО, для чого вони потрібні та де знаходяться. Зокрема, обговоримо налаштування відрахувань з ПДФО, а також можливі варіанти вибору статусу фізичної особи з метою обліку ПДФО ( резидент, нерезидент, висококваліфікований іноземний фахівецьта інші). У статті ми розглянемо два приклади:

- У першому попрацюємо з налаштуваннями відрахувань – співробітниця має 4 відрахування;

- У другому прикладі подивимося, як програма відображає та компенсує надмірно утриманий ПДФО при зміні статусу платника податків.

✅

✅

Отже, у попередній публікації було представлено приклад, де співробітник мав лише один плановий вид нарахування, який розраховувався у документі "Нарахування зарплатні"та ПДФО з цього нарахування також обчислювався у цьому ж документі. Але в 1С ЗУП є ще низка документів нарахування, де передбачено розрахунок ПДФО. Давайте я спершу перерахую всі ці документи:

- - Закладка «Оплата»;

- - Закладка «Розрахунок лікарняного листа» -> «ПДФО»

- - Закладка «ПДФО»

Можливість розрахунку ПДФО у цих документах з'явилася не так давно. Раніше ПДФО обчислювався тільки в документ «Нарахування зарплати»і саме тому його слід розраховувати в останню чергу, щоб були враховані всі нарахування за місяць для правильного розрахунку ПДФО. Дотримуватись цієї рекомендації слід і зараз. Оскільки більшість документів нарахування, як і раніше, не підтримують самостійного розрахунку ПДФО і суми за цими документами будуть враховуватися при обчисленні ПДФО у підсумковому документі «Нарахування зарплати». До них можна віднести такі документи:

- Премії працівників;

- Реєстрація простоїв співробітників організацій;

- Розрахунок під час звільнення.

Налаштування відрахувань з ПДФО в 1С ЗУП

✅

✅ ЧЕК-ЛИСТ з перевірки розрахунку зарплати у 1С ЗУП 3.1

ВІДЕО - щомісячна самостійна перевірка обліку:

✅ Нарахування зарплати у 1С ЗУП 3.1

Покрокова інструкція для початківців:

Тепер поговоримо про те, як у програмі налаштовується облік стандартних податкових відрахувань. По-перше, нагадаю, що таке податкове відрахування. Податковий відрахування – це певна сума, що зменшує податкову базу, тобто. не оподатковується ПДФО. По суті, це пільга, встановлена державою для певного кола громадян. Тут я почав говорити про стандартних податкових відрахувань. До них відносяться:

- 1400 руб. – на кожну дитину (на першу та другу дитину) – код 114/108 (на першу дитину) та код 115 (на другу дитину);

- 3000 руб. – на третю та кожну наступну дитину – код 116;

- 3000 руб. – на кожну дитину-інваліда І або ІІ групи – код 117/109;

- 500 руб. – для осіб, які мають державні нагороди: зокрема, для Героїв Радянського Союзу, Героїв Росії, для нагороджених Орденом Слави трьох ступенів та багатьох інших – код 104 (у ЗУП це відрахування вважається особистим стандартним вирахуванням);

Для тих, хто тільки починає знайомитися з теорією розрахунку заробітної плати, з урахуванням ПДФО та відрахувань наведу невеликий приклад. Припустимо, що з співробітниці Степанової четверо дітей, тобто. вона має право на 2 відрахування по 1400 руб. (код 114 і 115) та 2 відрахування по 3000 руб. для третьої та четвертої дитини (код 116). Також вона має оклад 30 000 руб. За цих умов ПДФО (13%) буде розраховуватися за такою формулою: (30 000 – (1 400 + 1 400 + 3 000 + 3 000)) * 13% = 21 200 * 13% = 2756 руб. Таким чином, податковою базою буде не весь оклад, а сума, зменшена на величину вирахувань.

Давайте тепер цей приклад реалізуємо у програмі 1С ЗУП. Для заповнення відомостей про право співробітника на стандартні відрахування у програмі використовується форма "Введення даних для ПДФО". Доступ до неї можна отримати із форми довідника «Співробітники організації».

Також можна заповнити поле Основа, але це не обов'язково. Якщо Вирахування припиняє дію, то вказується Дата та статус «не застосовувати».

У нашому прикладі співробітник не має особистих відрахувань, тому цю табличну частину залишимо порожньою.

Друга таблична частина у цій формі називається «Право на стандартні відрахування на дітей». Цю форму для співробітниці Степанової ми заповнимо. Нагадаю, що за умовами прикладу вона має чотирьох дітей і відповідно може використовувати такі відрахування:

- 114/108 - на першу дитину 1 400 руб.;

- 115 - на другу дитину 1400 руб.;

- 116 - на третю і четверту дитину по 3 000 руб. на кожного;

Поля цієї табличної частини приблизно такі самі. Відмінність полягає лише в тому, що можна вказати кількість дітей (цю можливість ми використовуємо для відрахування з кодом 116) та вказати дату, до якої діє відрахування, якщо це заздалегідь відомо (це ми використовуємо для відрахування 114/108). Також припинити відрахування можна введенням окремого рядка, вказавши значення "Не застосовувати", код відрахування та дату. На скріншотах представлені обидва варіанти.

Ще одна таблична частина у цій формі називається «Застосування відрахування».

Причому це потрібно зробити навіть, якщо у Вас одна організація у програмі, інакше відрахування не враховуватимуться.

Також хочу звернути Вашу увагу, що у цій формі є ще одна закладка. Нагадаю, що стандартне податкове відрахування застосовується до тих пір, поки дохід співробітника наростаючим підсумком з початку року не перевищить 280 000 руб. Тому, якщо співробітник приходить до організації не з початку року, то для нього слід зазначити дохід, який він мав у попередніх чи попередніх організаціях з початку року. Ці дані враховуватимуться лише відстеження обмеження 280 000 крб. На розрахунок середнього заробітку ці суми не вплинуть.

У нашому випадку співробітницю прийнято на роботу на початку року і тому закладку «Доходи на попередніх місцях роботи»залишаємо не заповненою.

Статус платника податків з ПДФО

✅ Семінар «Лайфхакі з 1C ЗУП 3.1»

Розбір 15-ти лайфхаків з обліку в 1с ЗУП 3.1:

✅ ЧЕК-ЛИСТ з перевірки розрахунку зарплати у 1С ЗУП 3.1

ВІДЕО - щомісячна самостійна перевірка обліку:

✅ Нарахування зарплати у 1С ЗУП 3.1

Покрокова інструкція для початківців:

Статус платника податків у 1С ЗУП можна встановити за допомогою форми «Введення даних для ПДФО». Її можна відкрити з форми елемента довідника «Співробітники» у полі «Статус». Є 5 варіант для вибору статусу:

- Резидент

- Нерезидент

- Висококваліфікований іноземний фахівець

- Учасник програми із переселення співвітчизників

- Біженець або тимчасовий притулок, що отримав, на території РФ – з'явився в релізі ЗУП 2.5.85

Для кожного варіанта у програмі є пояснення, тому я зупинюся лише на особливостях відображення ситуації, коли у співробітника змінюється статус у середині року. Як ви можете помітити, крім самих перемикачів у формі є поле, де встановлюється період. Тобто. цей показник є періодичним. Давайте і розглянемо таку ситуацію.

В організацію на роботу влаштовується співробітник, який є іноземним громадянином і на момент прийому на роботу (10.01.2014) перебуває на території РФ менше 183 календарних днів. Тому йому встановлюється статус "Нерезидент". У результаті ПДФО за січень та лютий розраховується за ставкою 30%.

Виходить, ндфл співробітника за січень і лютий 18000 = 9000 +9000 = 30000 * 30% +30 000 * 30%.

У березні приходить термін, коли час перебування іноземного громадянина біля РФ перевищить 183 дня. Тому він набуває статусу «Резидент». При цьому в 1С необхідно змінити статус співробітника із зазначенням місяця, в якому той набув відповідного статусу і це збережеться в історії змін.

В результаті ПДФО співробітника з березня почне розраховуватися за ставкою 13%. Але станеться не лише ця зміна. При розрахунку ПДФО за Березень відбудеться перерахунок податку за Січень та Лютий для ставки 13%. Буде обчислено негативні суми для січня і лютого: 30 000 * (13%-30%) = -30 000 * 17% = - 5100; -5100 * 2 = -10200 руб. (зайво утримано за 2 місяці).

Повернення зайво утриманих сум здійснюватиметься рахунок податку, розрахованого у березні: 3 900 крб. Тобто. у березні співробітник отримає повністю свій оклад без утримання ПДФО. Однак ПДФО за березень не вистачить, щоб компенсувати повністю зайво утриману суму і тому в розрахунковому листку за березень у рядку «у тому числі: надмірно утриманого ПДФО на кінець періоду»ми побачимо цифру 6300 = 10200 (сума зайве утриманого на початок березня) - 3900 (повернено за рахунок березневого ПДФО).

При цьому зверніть увагу на те, що цей борг у розмірі 6300 руб. хоч і вважатися як борг за організацією, але він не впливатиме на суму зарплати до виплати. Співробітнику до виплати стане 30 000, а не 36 300.

Таким чином, повернення надмірно утриманого ПДФО співробітнику здійснюватиметься і у наступних двох місяцях, за рахунок обчисленого ПДФО у цих місяцях. Сподіваюся, я зрозуміло пояснив цей механізм.

У цьому прикладі у нас досить проста ситуація, статус співробітника змінився на початку року і є запас часу, щоб компенсувати ПДФО за наступні місяці. Але може скластися так, що статус співробітник поміняє, наприклад, у листопаді і просто не вистачить часу до кінця року, щоб компенсувативсю надмірно утриману суму. І тут програма не перенесе цей борг наступного року. Співробітнику слід самостійно звертатися до податкової інспекції і саме вона здійснить повернення надмірно утриманих коштів. При цьому не слід вводити документ «Повернення ПДФО»Оскільки податковий агент (роботодавець є податковим агентом зі сплати ПДФО) не має права повертати ПДФО співробітнику, а може лише зарахувати надмірно сплачені суми за рахунок наступних місяців (трохи вище про це я розповідав на прикладі).

На цьому сьогодні все!

Щоб дізнатися першими про нові публікації, підписуйтесь на оновлення мого блогу:

У обліковій політиці можна налаштувати методи обчислення стандартних відрахувань. Для налаштування відрахувань необхідно в розділі Налаштування вибрати Реквізити організації, перейти на вкладку Облікова політика та інші налаштування та натиснути на посилання Облікова політика внизу форми.

Встановити застосування податкових відрахувань до 1С ЗУП 8.3 можна:

- Наростаючим результатом – аналізуються всі відрахування та доходи протягом року. Якщо протягом деякого періоду співробітник не має доходу, але при цьому не припиняються трудові відносини, то в момент появи доходу за всі попередні періоди, в яких дохід був нульовим, відрахування будуть надані. Але не більше суми доходу, що з'явився;

- У межах місячного доходу – аналізується дохід протягом місяця, якщо немає доходу, немає і відрахування:

Як налаштувати порядок застосування стандарних податкових відрахувань до 1С ЗУП згідно із законодавством розглянуто у нашому відео уроці:

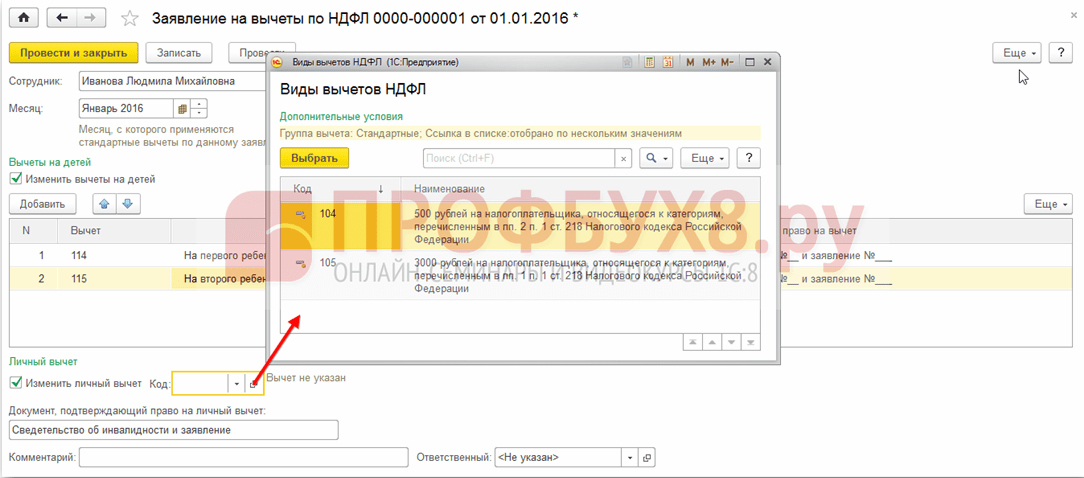

Зареєструвати право на відрахування до 1С ЗУП 8.3 можна у розділі Податки та внески, далі Заява на відрахування та вибрати Заява на відрахування з ПДФО:

А також можна з картки співробітника перейти за гіперпосиланням Податок на доходи та вибрати посилання Ввести нову заяву на стандартні відрахування:

- Співробітник – заповнюється автоматично, якщо вводити документ із довідника «Співробітники»;

Важливо! Неможливо ввести кілька однакових відрахувань на період для однієї людини, навіть якщо він працює на кількох посадах. Це контролюється у розрізі фізичних осіб.

- Місяць – місяць, від якого застосовуються відрахування;

- Заповнити належні відрахування. У документі можна оформити відразу відрахування на дітей у сукупності з особистим відрахуванням або один із типів відрахування:

Відрахування на дітей

При оформленні відрахувань на дітей у 1С ЗУП 8.3 необхідно в документі встановити галочку в полі Змінити відрахування на дітей.

У табличній частині:

- Вирахування – вибираємо необхідне вирахування із запропонованого переліку. У таблиці відображається код коду, а сусідня колонка автоматично заповнюється розшифровкою відрахування;

- Надається по – вказується останній місяць року закінчення відрахування. Допустимо, коли дитині виповнюється 18 років;

- Документи – документ-підстава для надання відрахування, наприклад, довідка про навчання чи свідоцтво про народження, а також заяву співробітника:

Важливо! У 2016 році відрахування на дітей надається поки оподатковуваний дохід не перевищить 350 000 руб. До 01.01.2016р. межа дорівнювала 280 000 руб.

Розміри відрахувань ПДФО, межа доходів, а також дату, починаючи з якої вони діють, можна переглянути в регістрі відомостей Розмір відрахувань ПДФО, скориставшись пунктом меню Усі функції:

Особисте відрахування

Для оформлення особистого вирахування в 1С ЗУП 8.3 необхідно встановити галочку Змінити особисте вирахування та вибрати необхідний код відрахування.

Важливо! Пільгові відрахування не залежить від доходів. І надається лише одне максимальне відрахування.

Також необхідно занести документи-підтвердження у полі Документ, що підтверджує право на особисте вирахування:

Стандартні відрахування при працевлаштуванні не з початку року

Для правильного розрахунку відрахувань до 1С ЗУП 8.3 при працевлаштуванні у середині чи наприкінці року, необхідно занести доходи з колишнього місця роботи.

Дані доходи вводяться з картки співробітника: розділ Кадри – довідник Працівники – за посиланням Податок на доходи – далі Доходи з попереднього місця роботи:

Для кожного місяця з початку року та до працевлаштування внести оподатковуваний дохід за довідкою 2-ПДФО:

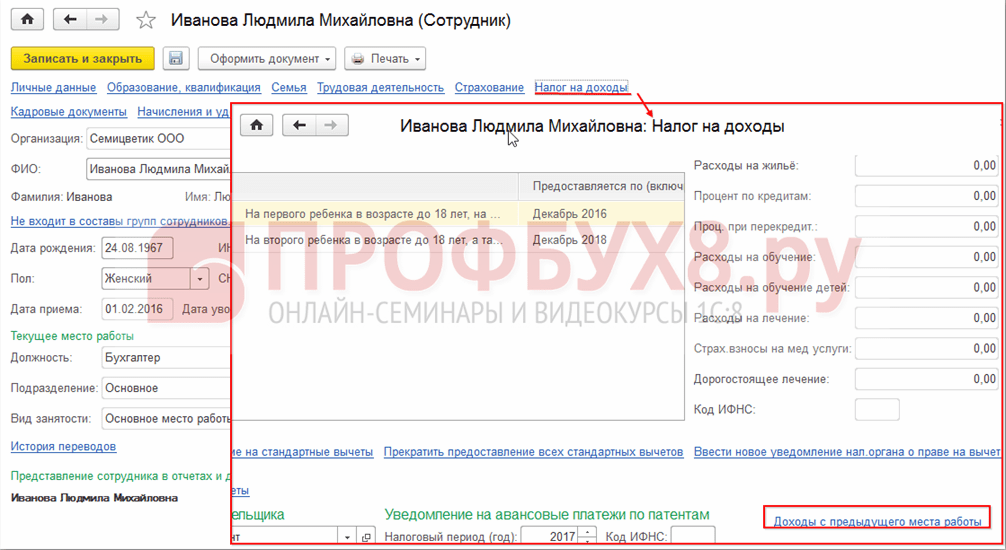

Актуальні відрахування можна переглянути у картці співробітника з гіперпосилання Податок на доходи. Також тут можна внести нові документи на зміну або припинення надання стандартних вирахувань:

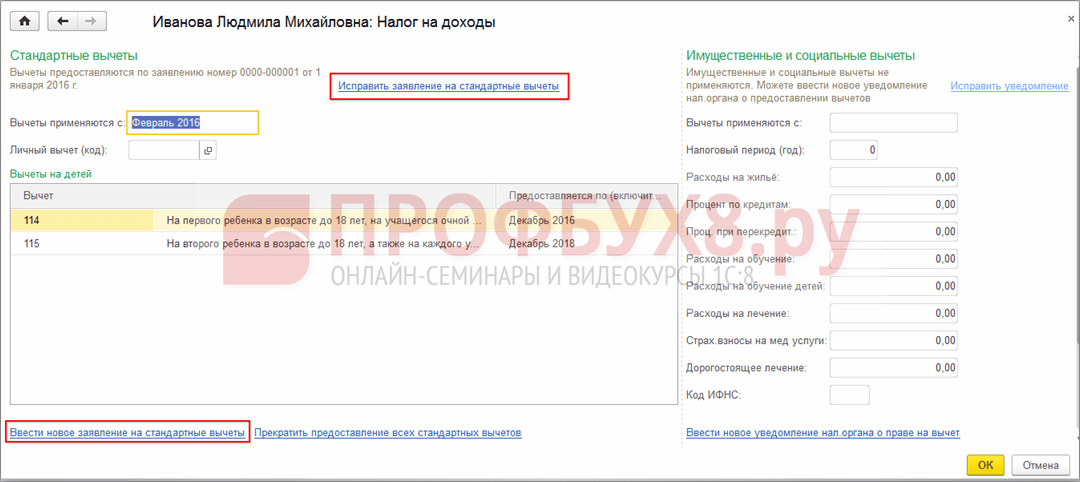

Для коригування заяви на стандартні відрахування у 1С ЗУП 8.3 необхідно скористатися посиланням Виправити заяву на стандартні відрахування. Нові документи на зміну вводяться за допомогою посилання Ввести нову заяву на стандартні відрахування:

У новому документі можна змінити відрахування або додати нові стандартні відрахування:

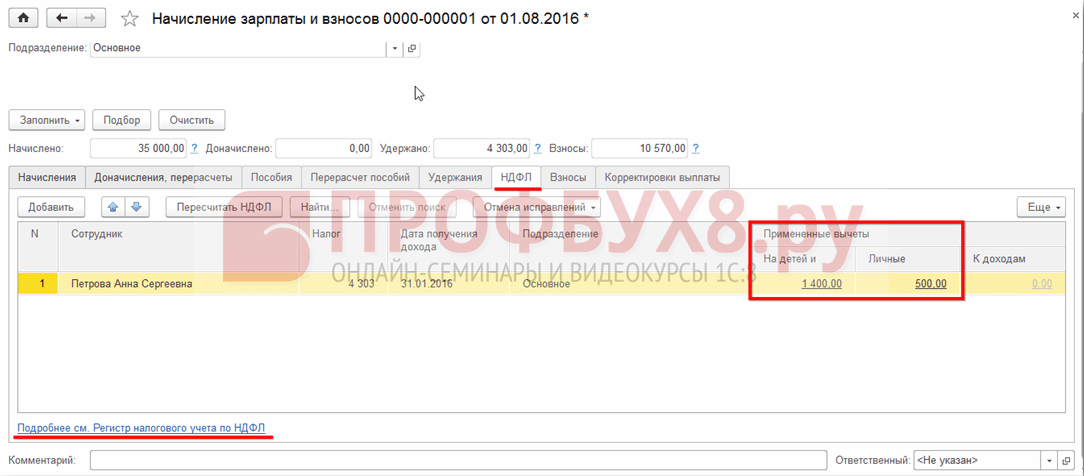

При нарахуванні заробітної плати до 1С ЗУП 8.3 на вкладці ПДФО автоматично відображаються всі податкові відрахування, що застосовуються у місяці нарахування. Більш детальну інформацію з розрахунку можна переглянути за посиланням Детальніше див. Реєстр податкового обліку з ПДФО:

У цьому регістрі описується які стандартні відрахування покладені співробітнику:

А також розрахунок податкової бази з урахуванням вирахувань:

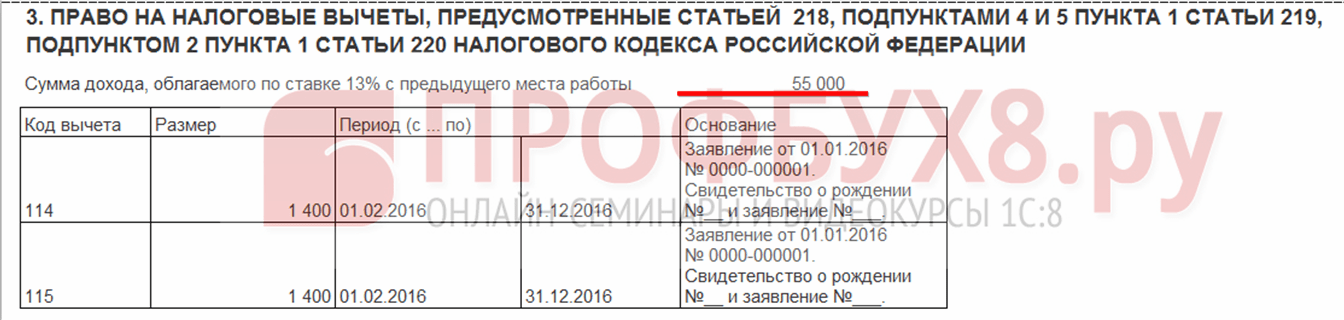

Важливо! Суму оподатковуваного доходу можна подивитися в реєстрі з ПДФО, але при цьому необхідно враховувати, що в розрахунку не відображаються доходи з попередніх місць роботи, але при розрахунку відрахувань вони беруть участь і вказуються в пункті 3:

Припинення стандартних відрахувань до 1С ЗУП 8.3

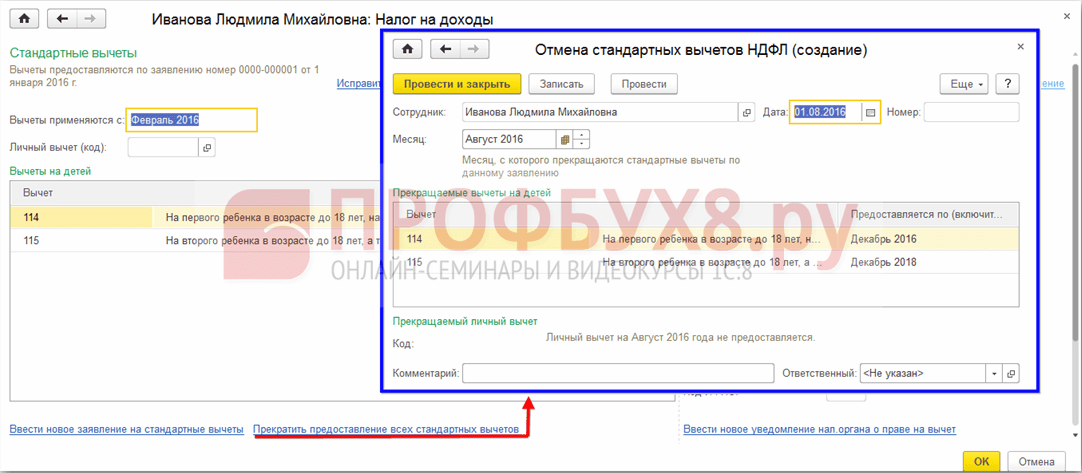

При звільненні працівника до 1С ЗУП 8.3 необхідно запровадити спеціальний документ Скасування стандартних відрахувань ПДФО. Даний документ можна створити з розділу Податки та внески – Заява на відрахування або з картки співробітника аналогічно до реєстрації відрахувань, лише вибравши посилання Припинити надання всіх стандартних відрахувань.

Важливо! Також документ Скасування стандартних відрахувань ПДФО необхідно запровадити, якщо співробітник написав заяву про припинення відрахувань у зв'язку з отриманням їх на іншому підприємстві.

Заповнення документа:

- При виборі співробітника документ автоматично заповнюється всіма наявними стандартними відрахуваннями працівника. Якщо створюється із картки співробітника, документ автоматично повністю заповнений;

- Необхідно встановити лише місяць, з якого припиняються всі стандартні відрахування:

У статті зібрано вичерпну інформацію про те, що таке податкове вирахування на дітей у 2019 році: бланк заяви, яка сума відрахування на дитину, межа відрахування, коди відрахувань на дитину, подвійне вирахування на користь одного з батьків, хто має право на цей видстандартних податкових відрахувань , як скористатися податковими пільгами на дітей

Податковий вирахування на дітей: що це таке і хто має право на відрахування у 2019 році

Порядок та суми надання податкового відрахування на дітей регламентуються статтею 218 Податкового кодексу РФ. Детальну інформацію про те, що таке, ви можете прочитати у відповідній статті. Стосовно вирахувань на дитину - це сума, з якої не утримується 13% прибуткового податку (ПДФО).

Важливо! Якщо у подружжя є по дитині від попередніх шлюбів, то загальний малюк вважатиметься третім.

Стандартне податкове відрахування на дітей у 2019 р. здійснюється на кожну дитину:

- віком до 18 років;

- кожного учня очної форми навчання, аспіранта, ординатора, студента, курсанта до 24 років (сума повернення – трохи більше 12 000 рублів).

Право на повернення грошей втрачається у таких випадках:

- повноліття (або закінчення навчального закладу віком від 24 років);

- офіційний шлюб дитини;

- його смерть.

Суми та коди відрахувань на дітей у 2019 році

Вирахування на дітей діє до місяця, в якому дохід платника податків, обчислений наростаючим підсумком з початку податкового періоду (нового року) перевищив 350 000 рублів.

- На першу дитину (код 114) становить 1400 рублів;

- На другу дитину (код 115) - 1400 рублів;

- На третю дитину (код 116) та наступних – 3 000 рублів;

- На дитину-інваліда у 2019 р. (код 117) – 12 000 рублів для батьків та усиновлювачів та 6 000 рублів для опікунів, піклувальників та прийомних батьків.

Зверніть увагу, зазначені суми в рублях - це не сума, яку ви можете повернути, а сума, на яку не утримується 13% податку. Наприклад, якщо у громадянина РФ троє дітей до 18 років, сума пільги для нього складе (1 400 + 1 400 + 3 000) * 0,13 = 754 р. щомісяця.

У такому ж розмірі одночасно має право отримувати відрахування другий з батьків (опікун), якщо має дохід, що оподатковується.

Подивимося на прикладі:

У січні 2019 року зарплата Іванової становила 38 тис. руб. За наявності двох здорових неповнолітніх дітей вона має право на відрахування у розмірі 2,8 тис. руб. (По 1,4 тис.руб. - на кожну дитину).

З січневої зарплати Іванової утримають 13% ПДФО 4186 руб. Розраховується за такою формулою: 35000 (оклад) мінус 2800 (податкове відрахування) * 13%.

Якби Іванова не мала дітей, то 13% утримували з повного окладу: 35000 * 13% = 4550 руб.

Таким чином, заощадити вдалося 364 руб.

Необхідні документи для отримання податкового відрахування на дітей

Зазвичай роботодавець самостійно подає необхідні дані до податкової служби для оформлення відрахування дітей співробітника. У цьому випадку із зазначених сум не утримуватиметься податок, а щоб отримати податкове відрахування на дітей у 2019 р., необхідно надати роботодавцю такі документи:

Важливо! Якщо заявник працює офіційно у кількох місцях, то пільга надається лише в одного роботодавця.

FAQ щодо оформлення стандартного податкового відрахування на дітей у 2019 році:

Роботодавець має право надати відрахування на дитину з початку року незалежно від місяця, в якому подано заяву на її отримання та зібрано всі необхідні документи.

Розмір податкових відрахувань слід визначати, виходячи із загальної кількості дітей платника податків, включаючи тих, у яких податкові відрахування не надають. Це стосується не тільки рідних дітей, а й опіки або піклування, які усиновлені, падчериць і пасинків.

Важливо! При розрахунку середньодушового доходу кожного члена сім'ї, наприклад, отримання допомоги на первістка, доходи враховуються цілком (до застосування податкового відрахування).

Якщо батьки розлучені або перебувають у цивільному шлюбі

Якщо між батьками дитини шлюб не укладено, то другому батькові вирахування одержати можливо при наданні документа, що підтверджує перебування дитини на забезпеченні платника податків. Наприклад, це може бути:

- довідка про реєстрацію дитини за місцем проживання цього батька;

- нотаріальна угода батьків про сплату аліментів;

- копія рішення суду, де є пояснення, з ким проживає дитина.

Вирахування на дитину в подвійному розмірі єдиному батькові

Законодавством не визначено поняття «єдиний батько», однак, як зазначає Мінфін, батько не є єдиним у разі, якщо між батьками дитини не зареєстровано шлюбу. Відсутність другого з батьків у дитини може бути підтверджена одним із наступних документів:

- св-во про народження, у якому вказано одного з батьків;

- довідка РАГСу про те, що другий батько вписаний у св-во про народження зі слів матері (форма 25);

- свідоцтво про смерть другого з батьків;

- рішення суду про визнання другого з батьків зниклим безвісти.

Особливості та зміни (2019 рік)

Податковий вирахування на дитину-інваліда у 2019 році підсумовується. Це означає, що батьки зможуть отримати стандартне відрахування по інвалідності (від 6 до 12 000 рублів) плюс дитяче відрахування залежно від того, яким за рахунком малюк з обмеженими можливостями з'явився в сім'ї - першим, другим, третім або наступним. Отже, обсяг відрахування зростає у сумі від 1,4 до 3 тыс.руб.

Важливо! Якщо у дитини 1 або 2 група інвалідності, то отримувати пільги батьки можуть доти, доки синові чи дочці не виповниться 24 роки (при 3 групі – до 18 років).

Ще одним нововведенням стало те, що звертатися по відрахування тепер можна тільки до роботодавця. Ані податкова, ані соцслужби з цього питання населення не беруть. Виняток становлять випадки ненадання відрахування роботодавцем або надання його в меншому розмірі, ніж належить. У такому разі платник податків має право самостійно звернутися до податкового органу для оформлення (перерахунку) виплат.

Важливо нагадати про наступні нюанси.

- Для розрахунку беруться останні 12 місяців, але якщо працівник працевлаштувався не на початку року, то враховується його оподатковуваний ПДФО дохід із колишнього місця роботи.

- Якщо з отриманої виплати податок утримувався частково, то береться лише та частина, з якою робилися податкові відрахування. Так, при видачі матдопомоги у розмірі 10 тис. руб., Тільки 6 тис. Оподатковується ПДФО, тому для розрахунку слід взяти не десять, а шість тисяч.

- При внутрішньому поєднанні вважається сукупний дохід на всіх посадах, при зовнішньому – лише дохід за основним місцем роботи.

- Якщо дохід перевищив допустимий ліміт у 350 тисяч, це чудова нагода відмовитися на користь іншого батька.

У перспективах уряд має кілька нововведень, але чи будуть вони реалізовані, поки невідомо:

- десятикратне збільшення максимального розміру податкового відрахування вдесятеро для багатодітних сімей;

- при зарплаті менше 30 тис. руб. - Повне звільнення від ПДФО

Сума податкового відрахування на дітей у 2019 році може коливатися від 1400 до 12 тисяч рублів залежно від здоров'я дитини та її черговості появи у сім'ї. Хоча наприкінці 2017 р. депутати хотіли розглянути додаткові пільги щодо стандартного повернення частини податку для багатодітних та незаможних сімей, питання досі перебуває у підвішеному стані.

Доброго дня, не могла написати в розділ форуму із зарплати чомусь не з'являється нова кнопка. У 1С Зарплата та управління персоналом при додаванні стандартних відрахувань на дітей розмір вирахування автоматично проставляється рівним розміру з/п, при ручному виправленні ситуація не змінюється, при цьому ПДФО не нараховується. Як налаштувати стандартні відрахування для нарахування зарплатню працівникам.

Добридень,

версію з 4 чисел – озвучте.

У постійно щось змінюють та виправляють помилки

Для того, щоб ПДФО розраховувався у програмі з урахуванням застосування стандартних податкових відрахувань, право фізичної особи на стандартні податкові відрахування має бути спеціальним чином зареєстроване у програмі.

Для початкового введення та подальшої зміни відомостей про стандартні податкові відрахування фізичної особи (особистої та "на дітей"), які будуть враховуватися при розрахунку ПДФО, призначений документ Заява на відрахування з ПДФО. Документ можна ввести з журналу документів Заяви на відрахування(розділ Податки та внески – Заяви на відрахування – кнопка Створити – Заява на відрахування з ПДФО), а також з картки співробітника (розділ Кадри – Співробітники – посилання Податок на – посилання Ввести нову заяву на стандартні відрахування).

В розділі Відрахування на дітейпрапорець Змінити відрахування на дітейвстановлюється за умовчанням. Співробітник має право кілька різних видів відрахувань на дітей. У зв'язку з цим у табличній частині перераховуються всі відрахування на дітей, які мають застосовуватись із зазначеного місяця податкового періоду за кнопкою Додати. Кожному окремому відрахуванню (окремій дитині) повинен відповідати окремий рядок таблиці. У кожному такому рядку вкажіть:

- у колонці Відрахування– код стандартного податкового відрахування на дитину згідно з довідником Види відрахувань ПДФО. Для зручності вибір обмежується лише відрахуваннями на дітей, інші види відрахувань (особисті тощо) для вибору не пропонуються;

- у колонці П редагується (включно)– останній місяць року, до якого (включно) надається вибране відрахування (за умовчанням зазначається Грудень поточного податкового періоду). За потреби він може бути змінений, наприклад, на кінець року, у якому дитині виповнюється 18 років. Вказівка місяця обов'язково залишати його незаповненим не можна;

- у колонці Документ, що підтверджує право на відрахування вкажіть відомості про документ, що підтверджує право на відрахування

Відомості про поточні стандартні податкові відрахування, що надаються співробітнику, можна переглянути, а також змінити в його картці (розділ )

.

При визначенні можливості надання фізичній особі стандартних податкових відрахувань повинні враховуватися не лише доходи, нараховані їй у цій організації, а й усі доходи з початку податкового періоду, отримані за попередніми місцями роботи

Введення відомостей про доходи з попереднього місця роботи здійснюється у формі Доходи з попереднього місця роботи,яка відкривається за однойменним посиланням з розділу Кадри – Співробітники – посилання Податок на доходи

Нарахування зарплати за місяць та розрахунок ПДФО здійснюються за допомогою документа Нарахування зарплати та внесків(розділ Зарплата – Нарахування зарплати та внесківабо розділ Зарплата – Створити – Нарахування зарплати та внесокв). За кнопкою Заповнитипроводиться заповнення та повний розрахунок документа (рис. 6). При цьому у табличній частині на закладці Нарахуваннявносяться рядки з усіх видів нарахувань, призначених працівникам у плановому порядку.