Розрахунок обсягу електрогосподарства в умовних одиницях. Мільйон людина Одиниця виміру по океану годину

Економічні одиниці

| Код | Умовне позначення | Кодове літерне позначення | |||

|---|---|---|---|---|---|

| національне | міжнародне | національне | міжнародне | ||

| 499 | Кілограм на секунду | кг/с | — | КМ/С | KGS |

| 533 | Тонна пара на годину | т пар/год | — | Т ПАР/год | TSH |

| 596 | Кубічний метр за секунду | м3/с | m3/s | М3/С | MQS |

| 598 | Кубічний метр за годину | м3/год | m3/h | М3/год | MQH |

| 599 | Тисяча кубічних метрів на добу | 103м3/добу | — | ТИС М3/СУТ | TQD |

| 616 | Бобіна | біб | — | БІБ | NBB |

| 625 | Аркуш | л. | — | ЛИСТ | LEF |

| 626 | Сто аркушів | 100 л. | — | 100 ЛИСТ | CLF |

| 630 | Тисяча стандартних умовних цеглин | тис станд. ум. цегла | — | ТИС СТАНД УСЛ КІРП | MBE |

| 641 | Дюжина (12 шт.) | дюжина | Doz; 12 | ДЮЖИНА | DZN |

| 657 | Виріб | вид | — | ІЗД | NAR |

| 683 | Сто ящиків | 100 ящ. | Hbx | 100 ЯЩ | HBX |

| 704 | Набір | набір | — | НАБІР | SET |

| 715 | Пара (2 шт.) | пар | pr; 2 | ПАР | NPR |

| 730 | Два десятки | 20 | 20 | 2 ДЕС | SCO |

| 732 | Десять пар | 10 пар | — | ДЕС ПАР | TPR |

| 733 | Дюжина пар | дюжина пар | — | ДЮЖИНА ПАР | DPR |

| 734 | Посилання | посил | — | ПОСИЛ | NPL |

| 735 | Частина | частина | — | ЧАСТИНА | NPT |

| 736 | Рулон | кермо | — | РУЛ | NPL |

| 737 | Дюжина рулонів | дюжина кермо | — | ДЮЖИНА РУЛ | DRL |

| 740 | Дюжина штук | дюжина шт | — | ДЮЖИНА ШТ | DPC |

| 745 | Елемент | елем | CI | ЕЛЕМ | NCL |

| 778 | Упаковка | упак | — | УПАК | NMP |

| 780 | Дюжина упаковок | дюжина упак | — | ДЮЖИНА УПАК | DZP |

| 781 | Сто упаковок | 100 упак | — | 100 УПАК | CNP |

| 796 | Штука | шт | pc; 1 | ШТ | PCE; NMB |

| 797 | Сто штук | 100 шт | 100 | 100 ШТ | CEN |

| 798 | Тисяча штук | тис. |

Класифікатор одиниць виміру (ОКЕІ) в 1С 8.3

трильйон штук

ТРІЛ ШТ

ОК 015-94 (МК 002-97) Загальноросійський класифікатор одиниць виміру (ОКЕІ) (зі змінами N 1-13)

Код ОКЕЇ. Одиниці маси

| Код | Найменування | Умовне позначення |

Кодове літерне позначення |

* | ||

| національне | міжнародне | національне | міжнародне | |||

| 160 | Гектограм | рр | hg | ГР | HGM | 1 |

| 161 | Міліграм | мг | mg | МР | MGM | 1 |

| 162 | Метричний карат (1 карат = 200 мг = 2 х 10-4 кг) | автомобіль | МС | КАР | CTM | 1 |

| 163 | Грам | г | g | Г | GRM | 1 |

| 165 | Тисяча каратів метричних | 103 кар | ТИС КАР | 2 | ||

| 166 | Кілограм | кг | kg | КМ | KGM | 1 |

| 167 | Мільйон каратів метричних | 106 кар | МЛН КАР | 2 | ||

| 168 | Тонна; метрична тонна (1000 кг) | т | t | Т | TNE | 1 |

| 169 | Тисяча тонн | 103 т | ТИ СТ | 2 | ||

| 170 | Кілотонна | 103 т | kt | КТ | KTN | 1 |

| 171 | Мільйон тонн | 106 т | МЛН Т | 2 | ||

| 172 | Тонна умовного палива | т ум. топл | Т УСЛ ТОПЛ | 2 | ||

| 173 | Сантиграм | сг | cg | СГ | CGM | 1 |

| 175 | Тисяча тонн умовного палива | 103 т ум. топл | ТИС Т УСЛ ТОПЛ | 2 | ||

| 176 | Мільйон тонн умовного палива | 106 т ум. топл | МЛН Т УСЛ ТОПЛ | 2 | ||

| 177 | Тисяча тонн одноразового зберігання | 103 т єдиновр. зберігається | ТИС Т ЄДИНОВР ХРАН | 2 | ||

| 178 | Тисяча тонн переробки | 103 т переробки | ТИС Т ПЕРЕРАБ | 2 | ||

| 179 | Умовна тонна | ум. т | УСЛ Т | 2 | ||

| 181 | Брутто-реєстрова тонна (2,8316 м3) | БРТ | — | БРУТТ. РЕЄСТР Т | GRT | 1 |

| 182 | Нетто-реєстрова тонна | — | NTT | A | ||

| 183 | Обмірна (фрахтова) тонна | — | SHT | A | ||

| 184 | Водотоннажність | — | DPT | A | ||

| 185 | Вантажопідйомність у метричних тонах | т грп | — | Т ВАНТАЖОПІД | CCT | 1 |

| 186 | Фунт СК, США (0,45359237 кг) | lb | LBR | A | ||

| 187 | Унція СК, США (28,349523 г) | oz | ONZ | A | ||

| 188 | Драхма СК (1,771745 г) | dr | DRI | A | ||

| 189 | Гран СК, США (64,798910 мг) | gn | GRN | A | ||

| 190 | Стоун СК (6,350293 кг) | st | STI | A | ||

| 191 | Квартер СК (12,700586 кг) | qtr | QTR | A | ||

| 192 | Центал СК (45,359237 кг) | — | CNT | A | ||

| 193 | Центнер США (45,3592 кг) | cwt | CWA | A | ||

| 194 | Довгий центнер СК (50,802345 кг) | cwt (UK) | CWI | A | ||

| 195 | Коротка тонна СК, США (0,90718474 т) | sht | STN | A | ||

| 196 | Довга тонна СК, США (1,0160469 т) | lt | LTN | A | ||

| 197 | Скрупул СК, США (1,295982 г) | scr | SCR | A | ||

| 198 | Пеннівейт СК, США (1,555174 г) | dwt | DWT | A | ||

| 199 | Драхма СК (3,887935 г) | drm | DRM | A | ||

| 200 | Драхма США (3,887935 г) | — | DRA | A | ||

| 201 | Унція СК, США (31,10348 г); тройська унція | apoz | APZ | A | ||

| 202 | Тройський фунт США (373,242 г) | — | LBT | A | ||

| 206 | Центнер (метричний) (100 кг); гектокілограм; квінтал1 (метричний); децитонна | ц | q; 102 кг | Ц | DTN | 1 |

| 207 | Тисяча центнерів | 103 ц | ТИС Ц | 2 | ||

1 — МІЖНАРОДНІ ЄДИНИЦІ ВИМІРЮВАННЯ, ВКЛЮЧЕНІ В ОКЕЇ

2 — НАЦІОНАЛЬНІ ЄДИНИЦІ ВИМІРЮВАННЯ, ВКЛЮЧЕНІ В ОКЕЇ

3 — ЧОТИРИЗНАЧНІ НАЦІОНАЛЬНІ ОДИНИЦІ ВИМІРЮВАННЯ, ВКЛЮЧЕНІ В ОКЕЇ

A — МІЖНАРОДНІ ЄДИНИЦІ ВИМІРЮВАННЯ, НЕ ВКЛЮЧЕНІ В ОКЕЇ

| Підпишись на новини |

| Події, нові статті. Будь в курсі! |

Калькулятор переведення кВт у к.с. і назад

Співвідношення кВт та кінської сили

1 кВт дорівнює 1,3596 л.с. при обчисленні потужності двигуна.

1 л.с. дорівнює 0,7355 кВт при обчисленні потужності двигуна.

Історія

Кінська сила (к.с.) це позасистемна одиниця потужності, яка з'явилася приблизно в 1789 з приходом парових машин. Винахідник Джеймс Уатт ввів термін «кінська сила» щоб наочно показати наскільки його машини економічно вигідніші за живу тяглову силу. Уатт дійшов висновку, що в середньому за хвилину один кінь піднімає вантаж у 180 фунтів на 181 фут. Округливши розрахунки в фунто-футах за хвилину, він вирішив, що кінська сила дорівнюватиме 33 000 цих фунто-футів за хвилину.

ОКЕІ - Загальноросійський класифікатор одиниць виміру (ОК 015-94)

Звичайно, розрахунки бралися для великого проміжку часу, тому що короткочасно кінь може "розвивати" потужність близько 1000 кгс·м/с, що приблизно дорівнює 13 кінським силам. Таку потужність називають котлова кінська сила.

У світі існує кілька одиниць виміру під назвою "кінська сила". У європейських країнах, Росії та СНД, як правило, під кінською силою мається на увазі так звана «метрична кінська сила», що дорівнює приблизно 735 ватів (75 кгс·м/с).

В автомобільній галузі Великобританії та США найчастіше к.с. прирівнюють до 746 Вт, що дорівнює 1014 метричної кінської сили. Також у промисловості та енергетиці США використовуються електрична кінська сила (746 Вт) та котлова кінська сила (9809,5 Вт).

Економічні одиниці

| Код | Найменування одиниці виміру | Умовне позначення (національне) | Кодове літерне позначення (національне) |

|---|---|---|---|

| 383 | рубль | руб | РУБ |

| 384 | Тисяча рублів | 103 руб | ТИС. РУБ |

| 385 | Мільйон рублів | 106 руб | МЛН. РУБ |

| 386 | Мільярд рублів | 109 руб | МЛРД РУБ |

| 387 | Трильйон рублів | 1012 руб | ТРІЛ РУБ |

| 388 | Квадрильйон рублів | 1015 руб | КВАДР РУБ |

| 414 | Пасажиро-кілометр | пас.км | ПАСС.КМ |

| 421 | Пасажирське місце (пасажирських місць) | пас. місць | ПАС МІСЦЬ |

| 423 | Тисяча пасажиро-кілометрів | Пробіг: 103 пасс.км | ТИС ПАСС.КМ |

| 424 | Мільйон пасажиро-кілометрів | Пробіг: 106 пасс.км | МЛН ПАСС.КМ |

| 427 | Пасажиропотік | пас.потік | ПАС.ПОТІК |

| 449 | Тонно-кілометр | т.км | Т.КМ |

| 450 | Тисяча тонно-кілометрів | Пробіг: 103 т.км | ТИС Т.КМ |

| 451 | Мільйон тонно-кілометрів | Пробіг: 106 т.км | МЛН Т.КМ |

| 479 | Тисяча наборів | 103 набір | ТИС НАБІР |

| 508 | Тисяча метрів кубічних на годину | 103 м3/год | ТИС М3/Ч |

| 510 | Грам на кіловат-годину | г/кВт.год | Г/КВТ. |

| 511 | Кілограм на гігакалорію | кг/Гкал | КГ/ГІГАКАЛ |

| 512 | Тонно-номер | т.ном | Т.НОМ |

| 513 | Автотонна | авто т | АВТО Т |

| 514 | Тонна тяги | т.тяги | Т ТЯГИ |

| 515 | Дедвейт-тонна | дедвейт.т | ДЕДВЕЙТ.Т |

| 516 | Тонно-танід | т.танід | Т.ТАНІД |

| 521 | Людина на квадратний метр | чол/м2 | ЧЕЛ/М2 |

| 522 | Людина на квадратний кілометр | чол/км2 | ЧЕЛ/КМ2 |

| 534 | Тонна на годину | т/год | Т/год |

| 535 | Тонна на добу | т/добу | Т/СУТ |

| 536 | Тонна за зміну | т/змін | Т/ЗМІН |

| 537 | Тисяча тонн на сезон | 103 т/сез | ТИС Т/СЕЗ |

| 538 | Тисяча тонн на рік | 103 т/рік | ТИС Т/РІК |

| 539 | Людино година | люд. / год | ЛЮД. / ГОД |

| 540 | Людина-день | чол.дн | ЧЕЛ.ДН |

| 541 | Тисяча людино-днів | 103 чол.дн | ТИС ЧЕЛ.ДН |

| 542 | Тисяча людино-годин | 103 чол.ч | ТИС ЧЕЛ. |

| 543 | Тисяча умовних банок за зміну | 103 ум. банк/змін | ТИС УСЛ БАНК/ЗМІН |

| 544 | Мільйон одиниць на рік | 106 од/рік | МЛН ОД/РІК |

| 545 | Відвідування за зміну | відвідувань/змін | НАВІД/ЗМІН |

| 546 | Тисяча відвідувань за зміну | 103 відвідувачів/змін | ТИС НАВІД/ЗМІН |

| 547 | Пара за зміну | пар/змін | ПАР/ЗМІН |

| 548 | Тисяча пар за зміну | 103 пар/змін | ТИС ПАР/ЗМІН |

| 550 | Мільйон тонн на рік | 106 т/рік | МЛН Т/РІК |

| 552 | Тонна переробки на добу | т перероб/добу | Т ПЕРЕРАВ/СУТ |

| 553 | Тисяча тонн переробки на добу | 103 т перероб/добу | ТИС Т ПЕРЕРАБ/СУТ |

| 554 | Центнер переробки на добу | ц перероб/добу | Ц ПЕРЕРАБ/СУТ |

| 555 | Тисяча центнерів переробки на добу | 103 ц перероб/добу | ТИС Ц ПЕРЕРАБ/СУТ |

| 556 | Тисяча голів на рік | 103 гол/рік | ТИС ГОЛ/РІК |

| 557 | Мільйон голів на рік | 106 гол/рік | МЛН ГОЛ/РІК |

| 558 | Тисяча птахомісць | 103 птахомісць | ТИС ПТАХІВЕЦЬ |

| 559 | Тисяча курей-несучок | 103 курей. несуш | ТИС КУР. НЕСУШ |

| 560 | Виключено. - Зміна 9/2014, затв. | ||

Як вказати різні величини та їх код одиниці виміру у рахунок-фактурі?

Наказом Росстандарту від 28.03.2014 N 248-ст.

Що таке ОКЕІ та як його ввести в програмі 1С 8.3 Бухгалтерія?

Загальноросійський класифікатор одиниць виміру (або ОКЕІ) - федеральний класифікатор, який містить перелік регламентованих одиниць вимірів та їх коди. Класифікатор потрібний для правильного заповнення первинної документації. Наприклад, накладний ТОРГ - 12, рахунки-фактури.

Таблиця популярних одиниць вимірів по ОКЕІ та їх кодів для 2016 року:

Послуга по ОКЕЇ

Зверніть увагу, якщо ваша одиниця виміру не включена до загального ОКЕЇ (наприклад, «Послуга» або «Мішок»), не в жодному разі не слід вигадувати код «нової» послуги.

ОКЕЇ 796 - Штука

З листа Мінфіну Росії від 15.10.12 № 03-07-05/42 можна використовувати «-» (прочерк):

У рахунку-фактурі, складеному під час надання послуг, у графі 2 можна поставити прочерк

Ще раз повторимося, код послуги класифікатора одиниць вимірювання ОКЕІ не регламентований.

ОКЕІ у програмі 1С Бухгалтерія

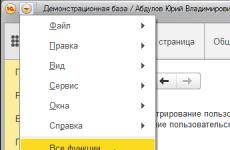

Для того, щоб ввести в програму нову одиницю виміру по ОКЕІ необхідно відкрити меню всі функції (якщо не видно цього меню - пройдіть цю інструкцію):

Якщо списку немає потрібної одиниці - її потрібно додати. Для цього натисніть кнопку «Підбір із ОКЕЇ»:

Ви потрапите в табличний документ, де доступні всі актуальні коди та найменування:

Для того, щоб додати з нього новий елемент - потрібно натиснути на код, що вас цікавить. 1С відкриє форму нової одиниці виміру. Залишається лише натиснути кнопку «Записати та закрити».

Якщо ви не знайшли потрібну одиницю, наприклад, «Послугу», її можна додати вручну. Для цього необхідно натиснути кнопку Створити у формі списку довідника. Де заповнити її потрібними полями:

Як уже говорилося вище, не в жодному разі не варто вигадувати новий код одиниці виміру. Краще поставити "-" (прочерк).

За матеріалами: programmist1s.ru

Договори в умовних одиницях (у.о.) вже давно увійшли до нашого життя. Саме поняття "умовна одиниця" ні в кого не викликає питань, всім добре відомо, що це за звір і з чим його їдять. Мушу вас засмутити – не так усе просто в цьому світі (читай – кривому російському законодавстві).

Ось ви дивитеся на договір, де написано, що він умовних одиницях, які дорівнюють долару США та Євро на таку дату. А що таке "умовна одиниця"? Долар чи Євро не може бути умовною одиницею. Тому що умовна грошова одиниця – це екю(що нині канула в льоту) , спеціальні права запозичення таін. подібні "синтетичні" грошові одиниці, які котируються, але існують у світовій економіці лише віртуально. Чому? Читаємо Цивільний кодекс РФ, п. 2 ст. 317:

"У грошовому зобов'язанні може бути передбачено, що воно підлягає оплаті у рублях у сумі, еквівалентній певній сумі в іноземній валютіабо в умовних грошових одиницях (екю, "спеціальні права запозичення" та ін.). У цьому випадку сума, що підлягає сплаті в рублях, визначається за офіційним курсом відповідної валюти або умовних грошових одиниць на день платежу, якщо інший курс або інша дата його визначення не встановлені законом або угодою сторін."

Зауважте різницю: є "сума, еквівалентна певній сумі в іноземній валюті" і є "у.о. (екю, "спеціальні права запозичення" та ін.)".

Те, що ми звикли називати у.о., насправді не у.о., а сума, еквівалентна певній сумі в іноземній валюті.

Що з цього випливає? Багато чого. Давайте, наприклад, подивимося на останнє нововведення законодавства щодо ПДВ з сумових різниць, п. 4. ст. 153 НК РФ:

"Якщо при реалізації товарів (робіт, послуг), майнових прав за договорами, зобов'язання про оплату яких передбачено в рублях у сумі, еквівалентній певній сумі в іноземній валюті, або умовних грошових одиницях, моментом визначення податкової бази є день відвантаження (передачі) товарів ( робіт, послуг), майнових прав, щодо податкової бази іноземна валюта чи умовні грошові одиниціперераховуються в рублі за курсом за Центральний банк Російської Федерації на дату відвантаження (передачі) товарів (виконання робіт, надання послуг), передачі майнових прав. При подальшій оплаті товарів(робіт, послуг), майнових прав податкова база не коригується. ..."

Тут йдеться про " іноземній валюті"і" умовних грошових одиницяхЯк ми бачили вище, наше "традиційне" договірне "у.о." ні під одне з цих двох понять не потрапляє.

До речі, законодавці із цим пунктів взагалі накосячили. Навіть якщо ми вважатимемо, що мова там йде про наші, "традиційні" у.о., то з варіантом "у.о. за курсом ЦП + 5%", що часто закладається в договір, виникнуть проблеми - для ПДВ перераховувати в рублі доведеться по курсу ЦП без жодних там "+5%", що явно випливає з процитованого вище пункту.

Але повернемося до наших "у.о.", які насправді ніякі не "у.о.". Що таке сумові різниці? За Податковим кодексом (п. 11.1 ст. 250 НК РФ) - це різниці, що виникають у платника податків, якщо сума зобов'язань і вимог, що виникли, обчислена за встановленим угодою сторін курсу умовних грошових одиницьна дату реалізації (оприбуткування) товарів (робіт, послуг), майнових прав, не відповідає сумі, що фактично надійшла (сплаченій) у рублях. Таке ж формулювання наведено і у пп. 5.1 п. 1 ст. 265 НК РФ щодо витрат у вигляді сумової різниці.

Виходить, знову йдеться незрозуміло про що – у податковому законодавстві визначення "умовних грошових одиниць" " ні, а за цивільним законодавством "умовні грошові одиниці" - це екю, СДР (спеціальні права запозичення, що випускаються МВФ) і т.п., але не долари і не євро.

Висновок : Ми маємо не тільки "дрібні" проблеми з новим порядком обліку ПДВ із сумових різниць, а й зовсім живемо в частині у.о. та сумових різниць за поняттями (що склалися в нашій голові), ніж за законодавчими нормами. І коли справа дійде до суду, його поняття можуть не збігтися із нашими.Так, наприклад, зовсім недавно раптом виявилося, що терміни подання бухгалтерської звітності .

P.S. Зате у нас у Думі багато улюблених акторів та знаменитих спортсменів. Мистецтво та спорт – наше все!

Визначення одиниць виміру спеціальним кодом використовується для спрощення та уніфікації процесу формування рахунка-фактури підприємцем та подальшої його перевірки податковими органами. Наявність спеціального шифру щодо різноманітних заходів обчислення позбавляє бізнесменів необхідності самостійно пояснювати, у яких одиницях було надано товар. Достатньо використовувати довідковий матеріал із схваленого законодавством покажчика.

Де побачити класифікатор і що міститься в ньому?

Регламентовані одиниці виміру та їх кодові позначення знаходяться у документі «ОК 015-94 (МК 002-97). Загальноросійський класифікатор одиниць виміру», прийнятою постановою Держстандарту Російської Федерації №366 від 26.12.1994 р.

Загальноросійський класифікатор одиниць виміру (ОКЕІ) є частиною Єдиної системи класифікації та кодування техніко-економічної та соціальної інформації Російської Федерації (ЄСКК). Заходи, що містяться в ньому, і величини застосовуються для регулювання економічної діяльності об'єктів господарювання, здійснення статистичних звірок, організації митної ревізії, оформлення звітів, заповнення первинної документації та бланків суворої звітності.

Як заповнюються графи?

Довідка.У колонку 2 потрібно вписати шифр, що складається із трьох цифр, а графу 2а – умовне ім'я одиниці виміру. При заповненні цих реквізитів варто спиратися на дані розділів 1 і 2 довідника ОКЕІ.

У якому разі не потрібно наповнювати графу?

У ситуаціях, коли шифр для одиниць виміру проставити неможливо, у вільні графи 2 і 2а (а також у наступні стовпці 3 і 4) необхідно записати прочерк (пп. «б»-«г» п.2, п. 4 Правил заповнення рахунку-фактури, затвердженого Постановою Уряду Російської Федерації від 26.12.2011 р.,).

Такий варіант можливий, якщо:

- Формується рахунок-фактура на передоплату.

- В угоді між контрагентами угоди фігурує лише загальна ціна на всі відвантажені товари, та не вказано вартість одиниці виробу.

- Операція стосується лізингу (п. 3 Листи Мінфіну № 03-07-09/06 від 10.02.2012 р.).

- Товар обчислюється в одиницях, які відображені в секціях 1 і 2 ОКЕІ. Наприклад, мегабайт. Спочатку необхідно спробувати підібрати відповідний за змістом захід з представлених у класифікаторі. Часто бракує одиниця може бути замінена штукою.

- Надаються послуги або виконуються роботи, результати яких не можуть бути виражені жодним із кодів класифікатора.

Як вказати різні заходи?

Довідник ОКЕІ великий і включає досить вичерпний список одиниць вимірювання для оцінки техніко-економічних показників. для найпоширеніших заходів обчислення мають такий вигляд:

Як вказуються послуги та роботи?

Шифр одиниць виміру в рахунках-фактурах на послуги допустимо не вказувати (). Це правило також поширюється на бланки щодо виконаних робіт. У графах 2 та 2а проставляються прочерки.

Шифр одиниць виміру в рахунках-фактурах на послуги допустимо не вказувати (). Це правило також поширюється на бланки щодо виконаних робіт. У графах 2 та 2а проставляються прочерки.

Такий підхід ґрунтується на тому, що міра обчислення у рахунку-фактурі виступає суворо необхідним реквізитом(П. 5 ст. 169 Податкового кодексу РФ) лише за умови можливості її чіткого визначення за допомогою класифікатора ОКЕІ, а одиниці з назвою «послуга», «робота» у довіднику відсутні.

Проте в практиці ведення бухгалтерського обліку іноді все ж таки можливо кількісно висловити результати виконання робіт або надання послуг і присвоїти їм код із Загальноросійського класифікатора одиниць виміру.

Так тризначний шифр та умовне позначення слід підібрати, коли виконуються такі вимоги:

Наприклад, якщо консультація юриста визначається у певній сумі за 1 годину його роботи (у графах 2 та 2а буде записано: «356» та умовне позначення «год»).

Або в угоді з оренди передбачено щомісячний платіж – тоді правомірно вказати одиницю виміру «місяць» із кодом «362» та скороченням «міс».

Коли укладається договір на роботи з прокладання електрокабелю, де ціна вказана в погонних метрах, графи в рахунку-фактурі можна заповнити «018» та «пог.м».

Крім того, послуги та роботи часто можна виразити в штуках, записавши у вільні колонки 2 і 2а позначення «796» та «шт» відповідно , наприклад:

- Сервіс із ремонту кількох однакових товарів оцінюється кількістю виробів.

- Послуга оренди рівних за величиною оплати об'єктів відповідає кількості приміщень, що здаються.

- Виконання роботи має конкретний результат, який виражається кількісними одиницями виміру.

Довідка.Неправильне чи довільне визначення од. виміру в счёте-фактуре не призводить до втрати покупцем права на відрахування (Лист Мінфіну Росії № 03-07-09/44915 від 08.09.14 р.).

Таким чином, обов'язковий реквізит одиниці виміру у рахунку-фактурі має бути заповнений виключно на підставі національного класифікатора ОКЕІ, де можна підібрати відповідні заходи для базових техніко-економічних показників.

Наявність інформації у графах 2 і 2а потрібна у разі можливості чіткої ідентифікації одиниць за допомогою довідника або тоді, коли в ньому можна підібрати відповідну за змістом величину – в інших ситуаціях законно проставити прочерки.

У зв'язку зі складною фінансовою обстановкою країни почастішали випадки, коли сторони в договорах (постачання, підряду, надання послуг, оренди) вказують ціну в умовних одиницях.

Така можливість передбачена у пункті 2 статті 317 Цивільного кодексу РФ.

Однак це не означає, що покупець повинен буде сплатити товар умовними одиницями. Розрахунки будуть проводитися «у рублях у сумі, еквівалентній певній сумі... в умовних грошових одиницях» (п. 2 ст. 317 ЦК України).

Як правило, у використанні умовних одиниць зацікавлені постачальники (виконавці, підрядники, орендодавці), оскільки це дозволяє усунути негативний вплив інфляції та курсу валют на суму платежів.

Обґрунтування: Можливість визначати ціну в умовних одиницях з'явилася у зв'язку зі стрімкою інфляцією, що особливо виросла в першій половині 90-х років минулого століття.

Стороні, яка мала отримати гроші на оплату (постачальник, виконавець, підрядник, орендодавець), було економічно вкрай невигідно визначати ціну договору (особливо довгострокового) в рублях.

Якби законодавець передбачив можливість висловлювати зобов'язання виключно у рублях, то це могло спричинити негативні наслідки для обороту та створення схем обходу цих вимог.

У той же час для покупця (замовника, орендаря) це означає, що основні фінансові ризики (наприклад, у разі падіння курсу рубля) ляжуть на нього – велика ймовірність сплатити б обільшу суму, ніж планувалося. Крім того, у разі «прорахунків» із формулюваннями є ризик, що договір буде визнаний неукладеним або умова про ціну – недійсною. А це означає, що у разі невдалого для несумлінного контрагента курсу він зможе послатися на цю обставину та відмовитись виконувати свої зобов'язання.

Умовні одиниці у розумінні Цивільного кодексу РФ

З погляду Цивільного кодексу РФ умовні одиниці - це зовсім не . У господарських договорах сторони використовують поняття «умовні одиниці» для прив'язки або до курсу будь-якої іноземної валюти (коли у. е. фактично дорівнює іноземній валюті), або до конкретної суми в рублях (за типом «у. е. = 50 руб .»). У разі умовна одиниця фактично втрачає свій зміст, перетворюється на якийсь множник.

Цивільний кодекс РФ називає умовні грошові одиниці в одному ряду з іноземною валютою і не ототожнює дані поняття: «У грошовому зобов'язанні може бути передбачено, що воно підлягає оплаті в рублях у сумі, еквівалентній певній сумі в іноземній валюті абов умовних грошових одиницях...» (п. 2 ст. 317 ЦК України).

Тобто те саме зобов'язання може бути одночасно виражено й у іноземній валюті, й у умовних одиницях. Це альтернативні одиниці. І це прямо вказує пункт 2 статті 317 Цивільного кодексу РФ як граматично, і логічно.

Поняття іноземної валюти наведено у пункті 2 частини 1 статті 1 Федерального закону від 10 грудня 2003 р. № 173-ФЗ «Про валютне регулювання та валютний контроль» (далі - Закон № 173-ФЗ). Це:

- «грошові знаки у вигляді банкнот, казначейських квитків, монети, що перебувають у обігу та є законним засобом готівкового платежу на території відповідної іноземної держави (групи іноземних держав), а також вилучені або вилучені з обігу, але такі, що підлягають обміну, зазначені грошові знаки;

- кошти на банківських рахунках та у банківських вкладах у грошових одиницях іноземних держав та міжнародних грошових чи розрахункових одиницях».

За змістом пункту 1 статті 140 Цивільного кодексу РФ валюта - це законне, тобто обов'язкове прийому відповідному державі, платіжний засіб. Зазначена норма ототожнює поняття «валюта» та «гроші». Відповідно іноземна валюта - законний платіжний засіб, що емітується іноземною державою.

Умовна грошова одиниця - це розрахунковий засіб, який є законним засобом платежу, але дозволяє обчислювати грошові зобов'язання сторін, якщо про це договорятся.

Цивільний кодекс РФ дає два приклади умовних одиниць.

1. Екю (European Currency Unit)

Це європейська розрахункова одиниця, яка використовувалась у 1979-1998 роках. Її застосовували у Європейській валютній системі, зокрема Європейський фонд валютної співпраці. Курс екю формувався як щось середнє із сукупності 8-12 європейських грошових знаків. Його визначали щодня, оскільки щодня змінювався курс валют, що входять до кошика.

Екю у відсутності матеріальної форми як банкнот чи монет і використовувався у розрахунках на споживчому ринку.

1999 року екю було замінено на євро (вже справжню валюту).

2. Спеціальні права запозичення» (Special Drawing Rights)

Це умовна розрахункова одиниця, яку застосовують країни - члени Міжнародного валютного фонду (МВФ) для надання кредитів з 1969 року. До 1981 року вона визначалася на основі середньозваженої вартості та зміни курсу валют, що входять у валютний кошик, який включав валюти США, Німеччини, Великобританії, Франції та Японії. Сьогодні СПЗ визначається на основі доларової вартості кошика з чотирьох провідних валют: долар США, євро, єна та фунт стерлінгів та публікується щодня на веб-сайті МВФ.

СПЗ має лише безготівкову форму як записів на банківських рахунках, банкноти не випускалися.

Варто зазначити, що ні екю, ні СПЗ не є валютою.

Як приклад ще однієї умовної одиниці можна назвати вартість бівалютного кошика за Центральний банк РФ. Це виражений у національній валюті операційний орієнтир курсової політики Банку Росії, що складається з долара США та євро. Так, Двадцятий арбітражний апеляційний суд розглядав суперечку на підставі договору купівлі-продажу, в якому сторони домовилися, що «на момент укладання договору вартість 1 у. е. складає вартість бівалютного кошика ЦБ РФ, офіційно опублікованого в засобах масової інформації на 01.12.2012 року» (ухвала від 26 березня 2014 р. у справі № А23-3562/2013).

Судячи з практики використання товарообігу умовних грошових одиниць у сенсі статті 317 Цивільного кодексу РФ, - це абсолютна екзотика.

Умовні одиниці практично

Незважаючи на наведене у Цивільному кодексі РФ , практично дані поняття поєднуються.

Сьогодні зобов'язання, виражене в умовних одиницях, - це зобов'язання, виражене в іноземній валюті (зазвичай, доларах чи євро), але підлягає виконанню у рублях.

Умовні грошові одиниці фактично перетворилися на евфемізм.

Так, на практиці сторони включають до договорів умови:

- «для цілей розрахунку за одну умовну одиницю приймається карбованцевий еквівалент одного долара США, який розраховується за курсом Центрального банку Російської Федерації на день оплати» (ухвала Сімнадцятого арбітражного апеляційного суду від 5 серпня 2014 р. № 17АП-8003/2014-ГК у справі -50101/2013) або «умовна одиниця для цього договору еквівалентна одному долару США» (ухвала Дев'ятнадцятого арбітражного апеляційного суду від 19 травня 2014 р. у справі № А14-10175/2013);

- «Ціни на товар і загальна вартість товару, що поставляється, вказуються в умовних одиницях (у. е.). Одна умовна одиниця еквівалента одному євро (EUR) та підлягає оплаті в рублях РФ за курсом євро (EUR), встановленого Центральним банком Російської Федерації на дату платежу» (ухвала Дев'ятнадцятого арбітражного апеляційного суду від 29 листопада 2013 р. у справі № А35-4276/ 2013) або «одна умовна одиниця дорівнює одному євро» (ухвала Одинадцятого арбітражного апеляційного суду від 23 травня 2012 р. у справі № А65-30879/2011);

- «Орендар зобов'язався сплатити... авансовий платіж... за курсом 30 руб. за одну умовну одиницю, що еквівалентно 216540 руб. (ухвала Тринадцятого арбітражного апеляційного суду від 9 жовтня 2014 р. у справі № А56-5431/2014) або просто «одна умовна одиниця дорівнює 25 рублям» (ухвала ФАС Східно-Сибірського округу від 27 січня 2015 р. по 8 /2011, див. також постанову П'ятнадцятого арбітражного апеляційного суду від 29 травня 2014 р. № 15АП-7732/2014 у справі № А32-2262/2014);

- «Розмір орендної плати встановлюється в умовних одиницях (одна умовна одиниця дорівнює одному долару США) за курсом 30 руб. 00 коп. за одну умовну одиницю» (постанова ФАС Московського округу від 7 червня 2011 р. № КГ-А40/5564-11 у справі № А40-44883\10-37-345) або «курс умовної грошової одиниці еквівалентний курсу долара США, оголошеному Банком Росії на 01.09.1998 (9,33 руб. за один долар США)» (ухвала Чотирнадцятого арбітражного апеляційного суду від 26 січня 2012 р. у справі № А05-9363/2011).

Суди ставляться до таких формулювань цілком лояльно.

Приклад із практики: суд стягнув заборгованість за поставлений товар за договором, у якому ціна товару була визначена в умовних одиницях

ЗАТ "А." (постачальник) та ЗАТ «АП» (покупець) уклали договір постачання обладнання та додаткову угоду до нього, згідно з яким ціна товару становить 427 158 у. е., зокрема ПДВ. Також сторони визначили, що оплата проводитиметься «у рублях за курсом ЦБ РФ на день оформлення платежу, 1 у. е. дорівнює 1 долару США».

Покупець зробив передоплату у вигляді 6 644 955,28 крб.

Постачальник поставив товар, проте суму (213 579 у. е. або 6 877 350,58 руб.) не отримав.

ЗАТ "А." звернулося до арбітражного суду з позовною заявою про стягнення 6877350,58 руб. основного боргу та 709 226,78 руб. відсотків.

Позовні вимоги були задоволені у повному обсязі (ухвала ФАС Центрального округу від 8 серпня 2012 р. у справі № 14-10300/2011).

Обґрунтування: На початку 90-х років при галопуючій інфляції широко практикувалися умови договорів про ціну та розрахунки в доларах США.

Однак 6 березня 1993 року вийшла постанова Уряду Росії № 205 «Про посилення валютного та експортного контролю та про розвиток валютного ринку». У його пункті 17 містилася рекомендація Центральному банку РФ вжити заходів щодо «припинення розрахунків в іноземній валюті між резидентами на території Російської Федерації».

У результаті підприємці просто замінили слово «долар» на «у. е.». У цьому зміст умовних одиниць не змінилося - сторони продовжували здійснювати розрахунки у доларах. У свідомості зміцнилася рівність між умовними одиницями та іноземною валютою.

Цьому сприяло і законодавство про бухгалтерський облік та звітність, і роз'яснення Мінфіну Росії (наприклад, листи Мінфіну Росії від 15 травня 2009 р. № 03-03-06/1/324 та № 03-03-06/1/325).

Зокрема, Мінфін Росії у своєму листі від 2 квітня 2009 р. № 03-03-06/1/204 так перефразував пункт 3 інформаційного листа Президії ВАС РФ від 4 листопада 2002 р. № 70 «Про застосування арбітражними судами статей 140 та 31 Цивільного кодексу Російської Федерації» (далі - інформаційний лист № 70): «...у разі коли у договорі грошове зобов'язання виражено в іноземній валюті без вказівки про його оплату в рублях, слід розглядати таку договірну умову як передбачену п. 2 ст. 317 ГК РФ, тобто як зобов'язання, виражене в умовних одиницях ... Таким чином, грошове зобов'язання, виражене в іноземній валюті, у разі якщо таке зобов'язання згідно з договором або виходячи з суті угоди підлягає оплаті у російських рублях, слід розглядати як зобов'язання, виражене в умовних одиницях».

Умовні одиниці у тексті договору

Щоб у тексті договору погодити використання умовних одиниць необхідно визначити:

1) Умовну одиницю (до якого виду іноземної валюти дорівнює умовна грошова одиниця).Докладніше про те, що розуміють під умовними одиницями, див. і .

Приклади формулювання умови договору у тому, що боку розуміють під умовними грошовими одиницями

1. «Одна умовна одиниця дорівнює вартості бівалютного кошика за Центральний банк РФ».

2. "Умовна одиниця для цього договору еквівалентна одному долару США".

3. «Одна умовна одиниця дорівнює одному євро».

4. «Одна умовна одиниця дорівнює одній китайській юані» (ухвала Дев'ятого арбітражного апеляційного суду від 23 жовтня 2013 р. № 09АП-26396/2013-ГК, 09АП-27091/2013-ГК у справі № А4).

5. «Одна умовна одиниця дорівнює 30 рублів. У тому випадку, якщо курс долара США, встановлений ЦБ РФ на дату платежу, перевищує 30 рублів, одна умовна одиниця дорівнює одному долару США» (ухвала П'ятнадцятого арбітражного апеляційного суду від 29 травня 2014 р. № 15АП-7732/2014 у справі № А3 -2262/2014).

6. «Одна умовна одиниця за договором дорівнює сумі в рублях Російської Федерації, еквівалентної 1 (одному) долару США за курсом, визначеним Центральним банком Російської Федерації (далі - офіційний курс) на дату оплати не менше 30 рублів. У разі зниження офіційного курсу долара США по відношенню до рубля нижче за відмітку 30 рублів за один долар США, сторони з моменту такого зниження і аж до дати перевищення офіційного курсу долара відмітки 30 рублів за один долар США вважають, що умовна одиниця дорівнює тридцяти рублям» ( ухвалу Першого арбітражного апеляційного суду від 23 вересня 2014 р. у справі № А43-1151/2014).

7. "Одна умовна одиниця дорівнює курсу долара США по відношенню до рубля, встановленому ЦП на день виставлення рахунку мінус 3 (Три) рублі, але в результаті не менше 31 рубля і не більше 37 рублів" (ухвала Дев'ятого арбітражного апеляційного суду від 28 серпня 2014 р. № 09АП-30492/2014-ГК у справі № А40-27875/2014).

8. «Одна умовна одиниця дорівнює середньому арифметичному між курсом долара США по відношенню до рубля та курсом євро по відношенню до рубля, встановленого Банком Росії на день оплати» (постанови ФАС Північно-Кавказького округу від 15 березня 2012 р. у справі № А32- 13741/2011, П'ятнадцятого арбітражного апеляційного суду від 21 червня 2013 р. № 15АП-5746/2013 у справі № А53-28751/2012).

9. «Одна умовна одиниця дорівнює 0,5 долара США плюс 0,5 євро» (ухвала Сімнадцятого арбітражного апеляційного суду від 17 березня 2011 р. № 17АП-1692/2011-АК у справі № А50-20354/2010).

Якщо сторони не вкажуть, Що є умовною одиницею в контексті договору, то умова про ціну не вважатиметься узгодженим. Так, у випадку з договором оренди нерухомості, для якого умова про орендну плату є суттєвою, це буде свідчити про неукладення договору (п. 1 ст. 654 ЦК України, див. Орендна плата).

Для договору поставки (підряду, надання послуг) неузгодження ціни товару може спричинити таке:

- вона визначатиметься за ціною, яка за порівнянних обставин зазвичай стягується за аналогічні товари, або

- договір буде визнано неукладеним.

2) Умова про оплату грошового зобов'язання у рублях.Цивільний кодекс РФ ставить відповідну умову у пункті 2 статті 317 Цивільного кодексу РФ.

Приклад формулювання умови договору поставки з ціною товару в умовних одиницях про оплату в рублях

«Товар підлягає оплаті у рублях у сумі, еквівалентній визначеній у пункті ____ цього договору сумі».

Якщо сторони не вкажуть, Що оплата грошового зобов'язання виробляється у рублях, то можливі три варіанти розвитку подій.

Перший варіант. Замовник (покупець, орендар) зможе внести плату в іноземній валюті, якщо зобов'язання відноситься до випадку, коли закон допускає на території Російської Федерації використання іноземної валюти як засіб платежу (п. 2 ст. 140 та п. 3 ст. 317 ЦК України) . Так, розрахунки з використанням іноземної валюти між сторонами договору поставки допускаються за зовнішньоторговельними договорами, у яких однією із сторін є іноземна особа – нерезидент (ст. 6, 9 Закону № 173-ФЗ). Вичерпний перелік дозволених валютних операцій для резидентів встановлено у статті 9 Закону №173-ФЗ. Усі інші валютні операції між резидентами заборонені.

Другий варіант. Замовник (покупець, орендар) буде зобов'язаний внести оплату в рублях:

- якщо при тлумаченні договору за правилами статті 431 Цивільного кодексу РФ суд не дійде висновку, що сторони планували зробити оплату саме в іноземній валюті;

- якщо в силу правил валютного законодавства це зобов'язання не може бути виконане в іноземній валюті;

- якщо при тлумаченні договору відповідно до правил статті 431 Цивільного кодексу РФ суд дійде висновку, що сторони планували зробити оплату саме в іноземній валюті.

Однак визнання умови про оплату недійсним не тягне за собою визнання недійсним договору, якщо можна припустити, що договір був би укладений і без цього умови (ст. 180 ГК РФ, п. 3 інформаційного листа № 70).

3) Курс умовних грошових одиниць.Так, у договорі можна закріпити застосування:

- офіційного курсу Банку Росії;

- обмінного курсу, визначеного валютною біржею (наприклад, Московською біржею , Санкт-Петербурзька валютна біржа , Сибірською міжбанківською валютною біржею та іншими; ці курси публікуються у газеті «Известия»);

- курсу іноземної валюти, що визначається за схемою, закріпленою у договорі (наприклад, у договорі може бути передбачено, що для перерахунку використовується курс Банку Росії, збільшений на певний відсоток);

- іншого співвідношення іноземної валюти та рубля.

Приклад формулювання умови договору про курс умовних грошових одиниць

1. «Одна умовна одиниця підлягає оплаті за курсом за Центральний банк РФ».

2. «Одна умовна одиниця підлягає оплаті за курсом Московської біржі».

3. "Одна умовна одиниця підлягає оплаті за курсом Центрального банку РФ, але не менше 27 рублів за одну умовну одиницю".

4. "Одна умовна одиниця підлягає оплаті за курсом Центрального банку РФ, але не менше 30 рублів за одну умовну одиницю і не вище 34 рублів за одну умовну одиницю".

5. «Одна умовна одиниця підлягає оплаті за курсом за Центральний банк РФ плюс 3%».

Сторони можуть встановити:

- власний курс перерахунку умовних грошових одиниць у рублі або

- порядок визначення такого курсу

На це вказав Президія ВАС РФ в абзаці 2 пункту 12 інформаційного листа №70.

Приклад формулювання умови договору оренди про власний курс перерахунку умовних грошових одиниць

«Орендна плата розраховується в такому порядку: орендна плата, зазначена в умовних одиницях, множиться на 1,18 (величина ПДВ, що дорівнює 18%) та на 25 рублів» (ухвала Арбітражного суду Московського округу від 18 серпня 2014 р. № Ф05-8720 /2014 у справі № А40-52760/13-85-515).

Увага!Якщо сторони домовилися, що оплата провадиться не за курсом Банку Росії, а за іншим належним визначенням курсу, то у сторін має бути можливість отримати докази його існування та (або) порядку визначення його розміру.

В іншому випадку суд застосовуватиме курс Банку Росії. А це означає, що покупець (замовник, орендар) заплатить не ту суму, на яку орієнтувався під час укладання договору: вона може бути як меншою за неї, так і більше. Наприклад, сторони можуть домовитись, що під умовною одиницею вони розуміють долар США, курс якого визначається додатковою угодою. Якщо у разі суперечки таку додаткову угоду не подати до суду, то перерахунок буде здійснено за курсом Банку Росії.

Однак можливо, що Банк Росії не встановлює курс умовної грошової одиниці до рубля. У такому разі суд використовуватиме для перерахунку надані сторонами дані про курс цієї одиниці, який встановив уповноважений орган (банк) відповідної держави або міжнародна організація до однієї з умовних грошових одиниць, котированих Банком Росії.

Такі правила закріплені у пункті 14 інформаційного листа №70.

Загальноросійський класифікатор одиниць вимірувикористовується при кількісній оцінці соціальних, технічних та економічних показників, зокрема з метою ведення державного обліку. Класифікатор входить до складу Єдиної системи класифікації та кодування техніко-економічної та соціальної інформації РФ (ЄСКК). Коди ОКЕІ були введені на території РФ замість Загальносоюзного класифікатора «Система позначень одиниць виміру, що використовуються в АСУ».

Підстави створення кодів класифікатора ОКЕИ

Коди ОКЕЇрозроблено на основі міжнародної класифікації одиниць виміру Європейської економічної комісії Організації Об'єднаних Націй (ЄЕК ООН) «Коди для одиниць виміру, що використовуються у міжнародній торгівлі» (Рекомендація N 20 Робочої групи зі спрощення процедур міжнародної торгівлі (РГ 4) ЄЕК ООН - далі Рекомендація N 20 РГ 4 ЄЕК ООН), Товарної номенклатури зовнішньоекономічної діяльності (ТН ЗЕД) у частині одиниць виміру, що використовуються, та з урахуванням вимог міжнародних стандартів ІСО 31/0-92 «Величини та одиниці виміру. Частина 0. Загальні принципи» та ІСО 1000-92 «Одиниці СІ та рекомендації щодо застосування кратних одиниць та деяких інших одиниць».

Класифікатор одиниць виміру ОКЕІ пов'язаний із ГОСТ 8.417-81 «Державна система забезпечення єдності вимірів. Одиниці фізичних величин».

Сфера використання кодів ОКЕЇ

Цей класифікатор одиниць зміни широко використовується при прогнозуванні фінансових показників на макрорівні, використовується для забезпечення міжнародних статистичних зіставлень, здійснення внутрішньої та зовнішньої торгівлі, державного регулювання зовнішньоекономічної діяльності та організації митного контролю. Об'єктами класифікації в ОКЕІ є одиниці виміру, які у цих сферах діяльності.