Công thức tỷ suất lợi nhuận biên. Ký quỹ là gì: định nghĩa, tính năng tính toán và công thức. Biên vốn chủ sở hữu

Công việc của một công ty thương mại được đo lường bằng lợi nhuận. Nhưng biểu thức số phản ánh kém sự năng động theo tháng, vì doanh thu thay đổi tùy thuộc vào mùa và các yếu tố khác. Do đó, chỉ báo lợi nhuận cận biên theo tỷ lệ phần trăm thường được sử dụng hơn. Làm thế nào để tính toán ký quỹ sẽ được thảo luận chi tiết trong bài viết này.

Khái niệm ký quỹ

Thuật ngữ này có nguồn gốc từ tiếng Anh được dịch là "margin", là sự khác biệt, lợi thế. Các giá trị cơ bản là giá vốn và giá cho người dùng cuối. Lợi nhuận cận biên được biểu thị bằng tỷ lệ phần trăm, phản ánh động thái của lợi nhuận của doanh nghiệp, không phụ thuộc vào quy mô của chi phí hoạt động và số tiền thu được.

Lúa gạo. 1. Tỷ suất lợi nhuận cao không phải lúc nào cũng có nghĩa là tỷ suất lợi nhuận lớn

Khái niệm ký quỹ được áp dụng bất kể lĩnh vực nào: ngân hàng, sản xuất, cung cấp dịch vụ tiêu dùng cho người dân. Thoạt nhìn, chỉ tiêu tổng quát này có hiệu quả trong các lĩnh vực kế toán khác nhau.

Những loại ký quỹ nào được sử dụng

Kế toán cho một công ty nhỏ là một chuyện, trong đó tổng lợi nhuận là chìa khóa. Một trường hợp khác là khi nhà quản lý cần tính toán hiệu quả công việc của các bộ phận khác nhau: mua hàng, bán hàng, sản xuất. Sau đó, bạn phải chia kết quả tài chính và tính toán lợi nhuận, bắt đầu từ các chỉ số "cá nhân".

Thông thường, tiền ký quỹ được chia thành các danh mục:

- Tổng. Đôi khi họ nói "lợi nhuận gộp". Phù hợp để tính toán mức chi phí mua nguyên vật liệu, bán hàng hoá, trả lương;

- phòng mổ. Đây là tỷ số giữa lợi nhuận hoạt động kinh doanh trên thu nhập của doanh nghiệp. Nó cho biết hiệu quả của công việc (càng cao càng tốt). Trên thực tế, con số này được sử dụng khi đánh giá các kết quả trung gian, để theo dõi các động lực trong sản xuất / thương mại;

- dọn dẹp. Lợi nhuận trên một đơn vị doanh thu. Chỉ số này rất tốt cho các phòng ban làm công tác lập kế hoạch cho các hoạt động trong tương lai của công ty. Nó được sử dụng trong các doanh nghiệp lớn, nơi mà phần chi phí của ngân sách có thể thay đổi đáng kể;

- tỷ lệ phần trăm. Được sử dụng bởi các ngân hàng, tổ chức tài chính khác. Có các chỉ tiêu tuyệt đối và tương đối. Tùy chọn đầu tiên cho biết mức độ thành công của công ty trong giai đoạn hiện tại, tùy chọn thứ hai - so với kết quả trước đó.

Cách tính lợi nhuận

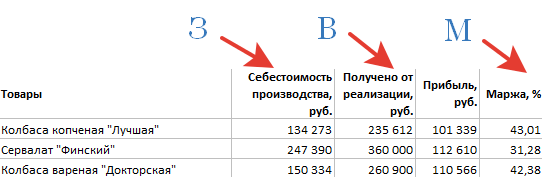

Nếu muốn, điều này có thể được thực hiện trên máy tính, nhưng bảng thuận tiện hơn, bởi vì có thể trở thành phần đính kèm cho báo cáo, chúng có thể được sử dụng để vẽ biểu đồ, sơ đồ. Dữ liệu ban đầu được lấy bằng đồng rúp, kết quả của các phép tính thu được dưới dạng phần trăm.

Công thức ký quỹ:

M = (B - Z) / B x 100%, trong đó

M - lợi nhuận (tính bằng phần trăm); B - tổng doanh thu (của một xí nghiệp hoặc một bộ phận riêng biệt); З - chi phí (chi phí sản xuất, tiền thuê, tiền lương, thuế).

Lúa gạo. 2. Một bảng tương tự được tổng hợp vào cuối mỗi kỳ báo cáo

Công thức biên được đề xuất vẫn không thay đổi bất kể dữ liệu ban đầu. Ví dụ, bộ phận bán hàng lấy chỉ tiêu "Z" là chi phí mua hàng hóa, chi phí lưu kho, vận chuyển, tiền lương. Trong sản xuất, thay vì hàng hóa, nguyên vật liệu, vật tư tiêu hao được sử dụng để sản xuất sản phẩm được tính đến.

Công thức trên được nhập vào bảng Excel, các cột bắt buộc được chỉ ra và dữ liệu ban đầu được nhập vào các cột tương ứng.

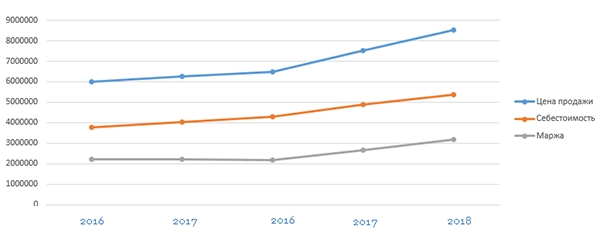

So sánh các giai đoạn riêng lẻ (tháng, quý, năm) cho phép bạn đánh giá động lực, xác định xu hướng chung - có sự suy giảm hay tăng lên. Doanh nghiệp có quy mô càng lớn thì càng thường xuyên được khuyến nghị cắt giảm như vậy.

Lúa gạo. 3. Từ biểu đồ như vậy, có thể dễ dàng nhận thấy chi phí tăng, lợi nhuận giảm

Phần trăm cũng được sử dụng để tính toán các hệ số. Đây là sự so sánh lợi nhuận của việc mua các lô hàng nguyên vật liệu riêng lẻ, làm việc với các nhà cung cấp. Công thức tính lợi nhuận cũng được yêu cầu khi lập một kế hoạch kinh doanh cho những hướng đi mới. Do sự hiện diện của các con số về quy mô lợi nhuận, số lượng chi phí, nên việc lập kế hoạch phát triển của công ty sẽ dễ dàng hơn (có đủ tiềm năng thị trường không, có cần mở rộng ra các khu vực khác không).

Có bất kỳ sự khác biệt nào trong việc tính toán đánh dấu và lợi nhuận không

Khi chuẩn bị dữ liệu ban đầu để tính toán lợi nhuận theo tỷ lệ phần trăm, cần tính đến sự khác biệt giữa lợi nhuận và đánh dấu. Thường thì thuật ngữ thứ hai được sử dụng như một từ đồng nghĩa với thuật ngữ “lợi nhuận”. Nhưng trong thực tế, mục đích của nó có phần khác nhau.

Tiền ký quỹ - sự gia tăng chi phí hàng hóa / dịch vụ khi các đối tác lựa chọn các điều khoản giao hàng bổ sung do hợp đồng quy định.

Nó chỉ ra rằng đánh dấu chỉ là một phần của lề. Thông thường, nếu chi phí vận hành tăng, cần phải kết nối các nhà thầu mới, mua thiết bị để hoàn thành các điều khoản mới của hợp đồng. Nếu bạn sử dụng lợi nhuận làm dữ liệu ban đầu và cố gắng tính toán mức chi phí hiệu quả do nó gây ra, bạn sẽ nhận được một con số không đáng tin cậy.

Giá trị của phân tích lợi nhuận trong kinh doanh

Việc tổng hợp các báo cáo về lợi nhuận cho kỳ báo cáo, so sánh các giá trị của các tháng / năm khác nhau đóng một vai trò quan trọng trong việc đưa ra các quyết định quản lý. Công việc của một số bộ phận (nhân viên) dựa trên chỉ tiêu này. Nhờ dữ liệu chính xác của nó, các công việc sau được thực hiện:

- phân tích kết quả hoạt động của tổ chức;

- quản lý chi phí cố định;

- xác định mức trọng yếu của chi phí hoạt động;

- tính toán mức hòa vốn, khả năng sinh lời theo hướng mới.

Chỉ số này hữu ích cho cả doanh nghiệp và để phân tích các nhóm hoặc tên hàng riêng lẻ, xác định các loại sản phẩm có lãi.

Tiền ký quỹ là một trong những yếu tố quyết định trong việc định giá. Trong khi đó, không phải bất kỳ doanh nhân mới vào nghề nào cũng có thể giải thích được ý nghĩa của từ này. Hãy cố gắng khắc phục tình hình.

Khái niệm "ký quỹ" được sử dụng bởi các chuyên gia từ tất cả các lĩnh vực của nền kinh tế. Nó thường là một giá trị tương đối là một chỉ số. Trong thương mại, bảo hiểm, ngân hàng, ký quỹ có những đặc thù riêng.

Cách tính lợi nhuận

Các nhà kinh tế học hiểu lợi nhuận là sự khác biệt giữa một sản phẩm và giá bán của nó. Nó phục vụ như một phản ánh về hiệu quả của doanh nghiệp, tức là, một chỉ số về mức độ thành công của công ty đang chuyển đổi sang.

Ký quỹ là một giá trị tương đối được biểu thị bằng phần trăm. Công thức tính lợi nhuận như sau:

Lợi nhuận / Thu nhập * 100 = Ký quỹ

Hãy đưa ra một ví dụ đơn giản. Được biết, tỷ suất lợi nhuận doanh nghiệp là 25%. Từ đó, chúng ta có thể kết luận rằng mỗi rúp doanh thu mang lại cho công ty 25 kopecks lợi nhuận. 75 kopecks còn lại liên quan đến chi phí.

Biên lợi nhuận gộp là gì

Khi đánh giá khả năng sinh lời của một công ty cụ thể, các nhà phân tích chú ý đến tỷ suất lợi nhuận gộp - một trong những chỉ số chính đánh giá hoạt động của một công ty. Tỷ suất lợi nhuận gộp được xác định bằng cách lấy tiền bán hàng trừ đi chi phí sản xuất sản phẩm.

Chỉ biết một giá trị của tỷ suất lợi nhuận gộp, người ta không thể đưa ra kết luận về tình trạng tài chính của doanh nghiệp hoặc đánh giá một khía cạnh cụ thể của các hoạt động của doanh nghiệp. Nhưng sử dụng chỉ số này, bạn có thể tính toán những người khác, không kém phần quan trọng. Ngoài ra, tỷ suất lợi nhuận gộp, như một chỉ số phân tích, cho ta ý tưởng về hiệu quả hoạt động của công ty. Việc hình thành tỷ suất lợi nhuận gộp xảy ra do quá trình sản xuất hàng hóa hoặc cung cấp dịch vụ của nhân viên trong công ty. Nó dựa trên lao động.

Điều quan trọng cần lưu ý là công thức tính tỷ suất lợi nhuận gộp có tính đến thu nhập không phát sinh từ việc bán hàng hóa hoặc cung cấp dịch vụ. Thu nhập ngoài hoạt động là kết quả của:

- xóa nợ (phải thu / phải trả);

- các biện pháp tổ chức nhà ở và dịch vụ xã;

- cung cấp các dịch vụ không mang tính chất công nghiệp.

Biết được tỷ suất lợi nhuận gộp, bạn cũng có thể tìm ra lợi nhuận ròng.

Ngoài ra, tỷ suất lợi nhuận gộp đóng vai trò là cơ sở để hình thành các quỹ phát triển.

Khi đề cập đến hiệu quả tài chính, các nhà kinh tế cho tín dụng vào tỷ suất lợi nhuận, là thước đo khả năng sinh lời trên doanh số bán hàng.

Tỷ suất lợi nhuận- Đây là tỷ lệ phần trăm lợi nhuận trong tổng số vốn hoặc doanh thu của doanh nghiệp.

Ký quỹ ngân hàng

Phân tích hoạt động của các ngân hàng và nguồn lợi nhuận của họ được liên kết với việc tính toán bốn lựa chọn về ký quỹ. Hãy xem xét từng người trong số họ:

- 1. Ký quỹ ngân hàng, nghĩa là, sự khác biệt giữa lãi suất của một khoản vay và một khoản tiền gửi.

- 2. Biên độ tín dụng, hoặc sự khác biệt giữa số tiền cố định trong hợp đồng và số tiền thực tế đã đưa cho khách hàng.

- 3. Ký quỹ đảm bảo- chênh lệch giữa giá trị của tài sản thế chấp và số tiền cho vay được phát hành.

- 4.

Biên lãi ròng (NIM)- một trong những chỉ số chính đánh giá sự thành công của một tổ chức ngân hàng. Để tính toán nó, công thức sau được sử dụng:

NIM = (Thu nhập phí - Chi phí) / Tài sản

Khi tính toán biên lãi ròng, tất cả các tài sản, không có ngoại lệ, hoặc chỉ những tài sản hiện đang được sử dụng (tạo thu nhập) có thể được tính đến.

Ký quỹ và ký quỹ giao dịch: sự khác biệt là gì

Thật kỳ lạ, không phải ai cũng có thể nhìn thấy sự khác biệt giữa những khái niệm này. Do đó, một cái thường được thay thế bằng cái khác. Để hiểu sự khác biệt giữa chúng một lần và mãi mãi, chúng ta hãy nhớ công thức tính lợi nhuận:

Lợi nhuận / Thu nhập * 100 = Ký quỹ

(Giá bán - Giá vốn) / Thu nhập * 100 = Tỷ suất lợi nhuận

Đối với công thức tính lợi nhuận, nó giống như sau:

(Giá bán - Giá vốn) / Giá vốn * 100 = Biên thương mại

Để rõ ràng, chúng tôi sẽ đưa ra một ví dụ đơn giản. Sản phẩm được công ty mua với giá 200 rúp và bán với giá 250.

Vì vậy, đây là mức ký quỹ trong trường hợp này: (250 - 200) / 250 * 100 = 20%.

Và đây là biên độ giao dịch: (250 - 200) / 200 * 100 = 25%.

Khái niệm ký quỹ liên quan chặt chẽ đến khả năng sinh lời. Theo nghĩa rộng, lợi nhuận là sự khác biệt giữa những gì đã cho và những gì đã cho. Tuy nhiên, lợi nhuận không phải là số liệu duy nhất được sử dụng để đo lường hiệu suất. Bằng cách tính toán tỷ suất lợi nhuận, bạn có thể tìm ra các chỉ tiêu quan trọng khác về hoạt động kinh tế của doanh nghiệp.

Khi lập báo cáo kết quả tài chính, kế toán thường tính một số loại lợi nhuận: gộp, từ doanh thu, trước thuế và ròng. Trong kế toán quản trị, một loại nữa được sử dụng - ký quỹ.

Công thức tính lợi nhuận ký quỹ rất đơn giản, nhưng việc áp dụng nó lại rất mơ hồ. Điều này là do cách hiểu khác nhau về các thuật ngữ nước ngoài.

Tên này đến từ đâu?

Tiền tố "ký quỹ" có được do nguyên tắc khấu trừ, được sử dụng để tính toán và ban đầu được kết hợp vào bản chất của ký quỹ.

Tỷ suất lợi nhuận là sự chênh lệch giữa giá bán của một sản phẩm cụ thể (công việc, dịch vụ) và giá thành của nó. Nó có hai loại:

- Tuyệt đối - về mặt tiền tệ là kết quả tài chính trên một đơn vị sản xuất;

- Tương đối - theo tỷ lệ phần trăm của giá bán như một hệ số sinh lời.

Ví dụ, trong lĩnh vực ngân hàng, ký quỹ là chênh lệch giữa lãi suất tiền gửi và tiền cho vay, và trong hoạt động tiếp thị, tỷ lệ ký quỹ.

Một số công thức có thể được sử dụng để tính toán lợi nhuận:

- Tỷ suất lợi nhuận = (Doanh thu - Giá vốn): Số lượng sản phẩm bán được tính theo đơn vị tự nhiên

- Ký quỹ = Giá - Đơn giá

- Biên (%) = (Giá - Đơn giá): Giá

Lợi nhuận ký quỹ là gì và cách tính toán nó như thế nào?

Lợi nhuận cận biên (thu nhập) là phần thu nhập ròng của công ty còn lại sau khi bù đắp cho các chi phí biến đổi do nó phát sinh. Trong tương lai, tỷ suất lợi nhuận sẽ được tài trợ cho chi phí cố định và lợi nhuận.

Việc tính toán chỉ tiêu này ngụ ý việc phân chia bắt buộc chi phí thành hai nhóm:

- Biến số là chi phí phụ thuộc tuyến tính vào quy mô của hoạt động (bạn càng cần sản xuất nhiều sản phẩm thì càng nhiều);

- Cố định - đây là những chi phí, sự thay đổi không phụ thuộc trực tiếp vào khối lượng sản xuất. Chúng sẽ diễn ra ngay cả khi công ty không thể sản xuất và bán bất cứ thứ gì.

Phương pháp tách biệt do kế toán xác định dựa trên đặc điểm công nghệ của doanh nghiệp và của ngành.

Để xác định tổng số tiền lãi ký quỹ, công thức được áp dụng:

Biên lợi nhuận = Thu nhập ròng - Chi phí biến đổi

Nếu bạn cần xác định giá trị của nó trên một đơn vị sản xuất, thì hãy sử dụng công thức:

Lợi nhuận cận biên = (Thu nhập ròng - Chi phí biến đổi): Khối lượng bán hàng tính theo đơn vị vật chất = Giá cả - Chi phí biến đổi trên một đơn vị

Biên lợi nhuận ≠ Lợi nhuận gộp

Nhiều kế toán, nói về lợi nhuận, xác định các khái niệm "gộp" và "lợi nhuận". Trên thực tế, chúng khác nhau về bản chất và phương pháp tính toán.

Lợi nhuận gộp là doanh thu trừ đi tất cả các chi phí sản xuất liên quan đến sản phẩm đã bán trong kỳ báo cáo.

Tỷ suất lợi nhuận là doanh thu trừ đi tất cả các chi phí biến đổi đã phát sinh để sản xuất hàng hóa bán ra.

Như bạn thấy, để xác định kết quả tài chính gộp, bạn cần chia chi phí thành sản xuất và phi sản xuất. Điều này liên quan đến việc tính toán tổng chi phí sản xuất. Để có lợi nhuận cận biên, bạn cần chia chi phí thành biến đổi và cố định. Trong trường hợp này, các biến số sẽ tạo nên giá thành của các loại sản phẩm cụ thể. Các hằng số, không phụ thuộc vào khối lượng hoạt động, nhưng vào thời gian, nên được coi là chi phí của kỳ (không được tính vào giá vốn).

Đôi khi kế toán giả định rằng chi phí sản xuất là biến đổi và chi phí phi sản xuất là cố định. Nhưng đây không phải là trường hợp. Ví dụ, chi phí sản xuất bao gồm chi phí khấu hao và bảo trì thiết bị, có bản chất là không đổi. Và chi phí phi sản xuất bao gồm tiền thưởng cho người bán theo tỷ lệ phần trăm doanh thu, và chúng chắc chắn là có thể thay đổi.

Do đó, để xác định chính xác lợi nhuận biên, điều quan trọng là phải chia tất cả các chi phí của doanh nghiệp thành các phần biến đổi và cố định, bất kể chúng phát sinh ở giai đoạn nào.

Mối quan hệ giữa lợi nhuận ký quỹ và lợi nhuận

Tỷ suất lợi nhuận cho biết công ty còn lại bao nhiêu tiền để:

- Trang trải các chi phí cố định;

- Có lãi (trước thuế).

Do đó, chỉ số này còn được gọi là phạm vi bao phủ hoặc đóng góp vào phạm vi bao phủ, được phản ánh trong công thức:

Biên lợi nhuận = Chi phí cố định + Lợi nhuận

Trên thực tế, đây là giới hạn trên của lợi nhuận khi giá trị của chi phí cố định thay đổi theo thời gian, cụ thể là:

- Chi phí cố định càng lớn thì lợi nhuận càng giảm;

- Doanh nghiệp sẽ bị lỗ nếu mức chi phí cố định vượt quá lợi nhuận biên;

- Mức lợi nhuận tối đa đạt được khi chi phí cố định có xu hướng bằng không.

Những mẫu này rất quan trọng để phân tích nhằm hiểu được những thay đổi về khối lượng sẽ ảnh hưởng như thế nào đến kết quả tài chính. Sự thay đổi (Δ) của hai chỉ số có thể được biểu thị như sau:

Δ MP = Δ BH - ΔZ truyền và ΔOP = ΔBH - (ΔZ AC + ΔZ bài)

trong đó NP là thu nhập ròng; Z perm - chi phí biến đổi;

З hậu - chi phí cố định.

Khi quy mô sản xuất và bán hàng thay đổi, Z post vẫn ở mức cũ, nghĩa là ΔZ post = 0.

Sau đó, chúng tôi nhận được một mối quan hệ logic:

ΔОП = ΔБД - (ΔЗ var + 0) = Δ MP

Kết luận: đánh giá động thái của lợi nhuận ký quỹ, ta có thể nói toàn bộ lợi nhuận sẽ tăng hay giảm bao nhiêu.

Tỷ lệ biên lợi nhuận và ứng dụng của nó

Tỷ suất lợi nhuận cận biên (K MP) là phần của lợi nhuận cận biên trong thu nhập ròng. Nó cho biết mỗi rúp doanh thu sẽ mang lại bao nhiêu kopecks lợi nhuận. Tính theo công thức:

(K MP) = Lợi nhuận cận biên: Thu nhập ròng

(K MP) = Chi phí biến đổi trên mỗi đơn vị: Giá

Chỉ số này rất quan trọng trong việc đưa ra các quyết định quản lý theo định hướng thị trường. Nó không đổi và không phụ thuộc vào bất kỳ cách nào vào khối lượng hoạt động. Với sự trợ giúp của nó, bạn có thể dự đoán kết quả tài chính sẽ thay đổi bao nhiêu nếu dự kiến tăng hoặc giảm doanh số bán hàng:

ΔОП = ΔBH × K MP

Ví dụ, nếu tại K MP = 0,3, người ta có kế hoạch tăng doanh số bán hàng lên 120.000 rúp, thì người ta sẽ kỳ vọng lợi nhuận tăng thêm 36.000 rúp. (120.000 × 0,3).

Điểm hòa vốn (ngưỡng sinh lời) là mức sản xuất mà chi phí của doanh nghiệp ở mức thu nhập, lợi nhuận bằng không.

Bằng cách giảm sản lượng xuống dưới mức này, công ty sẽ bị lỗ, và việc tăng sản lượng bắt đầu có lãi. Để tìm chỉ số này theo đơn vị tiền tệ, hãy sử dụng tỷ suất lợi nhuận:

Điểm hòa vốn = Chi phí cố định: K MP

Công thức này thuận tiện ở chỗ nó cho phép bạn tính toán mức bán hàng hòa vốn ngay cả đối với các doanh nghiệp sản xuất nhiều loại sản phẩm, vì bạn không cần phải tính đến giá của từng đơn vị riêng lẻ.

Hệ số (K MP) sẽ cho phép công ty:

- Xác định mức độ quan trọng của sản xuất và kiểm soát nó;

- Khi lập kế hoạch mở rộng hoạt động, dự đoán sự thay đổi của lợi nhuận với độ chính xác cao;

- Trường hợp các chỉ tiêu tài chính âm thì tính điểm hòa vốn mới và điều chỉnh kế hoạch sản xuất kinh doanh.

Nhược điểm chính: chỉ hoạt động hoàn hảo khi sản phẩm được bán hết, tức là không có sản phẩm dở dang và số dư thành phẩm cuối tháng.

Xin chào đồng nghiệp thân mến! Bài viết hôm nay sẽ tập trung vào một thuật ngữ kinh tế nổi tiếng như ký quỹ. Nhiều doanh nhân tham vọng, cũng như những người tham gia mua sắm, không biết nó là gì và nó được tính toán như thế nào. Thuật ngữ này, tùy thuộc vào lĩnh vực mà nó được sử dụng mà có những ý nghĩa khác nhau. Do đó, trong bài viết này, chúng tôi sẽ xem xét các loại ký quỹ phổ biến nhất và đi sâu chi tiết về ký quỹ trong giao dịch. chính cô ấy là người quan tâm nhất đến các nhà cung cấp tham gia đấu thầu chính phủ và thương mại.

1. Ký quỹ trong thuật ngữ đơn giản là gì?

Thuật ngữ "ký quỹ" được tìm thấy phổ biến nhất trong các lĩnh vực như kinh doanh, mua bán cổ phiếu, bảo hiểm và ngân hàng. Tùy thuộc vào lĩnh vực hoạt động mà thuật ngữ này được sử dụng, nó có thể có các chi tiết cụ thể của riêng nó.

Lề(từ tiếng Anh. Margin - chênh lệch, lợi thế) - chênh lệch giữa giá hàng hóa, giá cổ phiếu, lãi suất và các chỉ số khác. Sự khác biệt như vậy có thể được thể hiện bằng cả giá trị tuyệt đối (ví dụ: đồng rúp, đô la, euro) và dưới dạng phần trăm (%).

Nói cách đơn giản, lợi nhuận trong thương mại là sự chênh lệch giữa giá thành của một sản phẩm (chi phí sản xuất hoặc giá trị mua) và giá bán (bán) cuối cùng của nó. Những thứ kia. nó là một chỉ tiêu nhất định về hiệu quả hoạt động kinh tế của một công ty hoặc một doanh nghiệp cụ thể.

Trong trường hợp này, nó là một giá trị tương đối, được biểu thị bằng% và được xác định theo công thức sau:

M = P / D * 100%,

P - lợi nhuận, được xác định theo công thức:

P = giá bán - chi phí

D - thu nhập (giá bán).

Trong ngành, tỷ lệ ký quỹ là 20% và trong thương mại - 30% .

Tuy nhiên, tôi muốn lưu ý rằng biên độ trong cách hiểu của chúng ta và phương Tây là rất khác nhau. Đối với các đồng nghiệp châu Âu, đó là tỷ số giữa lợi nhuận từ việc bán một sản phẩm với giá bán của nó. Đối với chúng tôi, để tính toán, lợi nhuận ròng được sử dụng, cụ thể là (giá bán - giá vốn).

2. Các loại ký quỹ

Trong phần này của bài viết, chúng tôi sẽ xem xét các loại ký quỹ phổ biến nhất. Vậy hãy bắt đầu ...

2.1 Tỷ suất lợi nhuận gộp (gộp)

Tỷ suất lợi nhuận gộp (Biên lãi gộp tiếng Anh) là tỷ lệ phần trăm tổng doanh thu của công ty mà công ty giữ lại sau khi phát sinh chi phí trực tiếp liên quan đến việc sản xuất hàng hóa và dịch vụ của công ty.

Biên lợi nhuận gộp được tính theo công thức sau:

VM = (VP / OP) * 100%,

VP - lợi nhuận gộp, được định nghĩa là:

VP = OP - SS

OP - khối lượng bán (doanh thu);

CC là giá vốn hàng bán;

Do đó, giá trị BM của một công ty càng cao, thì công ty đó càng giữ lại nhiều quỹ cho mỗi đồng rúp bán hàng để phục vụ cho các chi phí và nghĩa vụ khác của mình.

Tỷ lệ VM so với số tiền thu được từ việc bán hàng hóa được gọi là tỷ suất lợi nhuận gộp.

2.2 Biên lợi nhuận

Có một khái niệm khác tương tự như tỷ suất lợi nhuận gộp. Khái niệm này - tỷ suất lợi nhuận ... Chỉ số này xác định khả năng sinh lời của việc bán hàng, tức là tỷ trọng lợi nhuận trong tổng doanh thu của công ty.

2.3 Biên độ dao động

Biên độ thay đổi - số tiền ngân hàng hoặc người tham gia giao dịch thanh toán / nhận trên sàn giao dịch liên quan đến sự thay đổi nghĩa vụ tiền tệ đối với một vị trí do sự điều chỉnh thị trường của nó.

Thuật ngữ này được sử dụng trong các hoạt động trao đổi. Nói chung, có rất nhiều công cụ tính toán dành cho các nhà kinh doanh chứng khoán để tính lợi nhuận. Bạn có thể dễ dàng tìm thấy chúng trên Internet cho truy vấn tìm kiếm này.

2.4 Biên lãi ròng (Biên lãi ngân hàng)

Biên lãi ròng - một trong những chỉ tiêu quan trọng để đánh giá hiệu quả của hoạt động ngân hàng. NIM được định nghĩa là tỷ lệ chênh lệch giữa thu nhập lãi (hoa hồng) và chi phí lãi (hoa hồng) trên tài sản của một tổ chức tài chính.

Công thức tính NIM như sau:

NPM = (DP - RP) / BP,

DP - thu nhập lãi (hoa hồng);

RP - chi phí lãi (hoa hồng);

AD - tài sản tạo ra thu nhập.

Theo quy định, các chỉ số NIM của các tổ chức tài chính có thể được tìm thấy trong các nguồn mở. Chỉ tiêu này rất quan trọng để đánh giá sự ổn định của một tổ chức tài chính khi mở tài khoản trong đó.

2.5 Biên độ đảm bảo

Ký quỹ đảm bảo - đây là sự khác biệt giữa giá trị của tài sản thế chấp và số tiền cho vay được phát hành.

2.6 Biên độ tín dụng

Biên độ tín dụng - chênh lệch giữa giá trị được đánh giá của hàng hóa và quy mô của khoản tín dụng (khoản vay) do tổ chức tài chính cấp để mua sản phẩm này.

2.7 Ký quỹ ngân hàng

Ký quỹ ngân hàng (ký quỹ ngân hàng) là chênh lệch giữa lãi suất cho vay và lãi suất tiền gửi, lãi suất cho vay đối với cá nhân đi vay, hoặc lãi suất cho hoạt động chủ động và thụ động.

Chỉ số BM bị ảnh hưởng bởi các điều khoản cho vay được cấp, thời hạn lưu trữ của các khoản tiền gửi (tiền gửi), cũng như lãi suất của các khoản vay hoặc tiền gửi này.

2.8 Lề trước và lề sau

Hai thuật ngữ này nên được xem xét cùng nhau vì Họ có liên quan tới nhau,

Lề trước Là lợi nhuận từ tiền ký quỹ, và lề sau Là lợi nhuận mà công ty nhận được từ chiết khấu, khuyến mại và tiền thưởng.

3. Ký quỹ và lợi nhuận: Sự khác biệt là gì?

Một số chuyên gia có xu hướng tin rằng ký quỹ và lợi nhuận là các khái niệm tương đương. Tuy nhiên, trên thực tế, các khái niệm này khác xa nhau.

Tỷ suất lợi nhuận là sự khác biệt giữa các chỉ số, và lợi nhuận là kết quả tài chính cuối cùng. Công thức tính lợi nhuận được trình bày dưới đây:

Lợi nhuận = V - SP - KI - UZ - PU + PP - VR + VD - PR + PD

B - doanh thu;

SP là chi phí sản xuất;

KI - chi phí thương mại;

UZ - chi phí quản lý;

PU - tiền lãi đã trả;

PP - lãi nhận được;

BP - chi phí chưa thực hiện;

VD - thu nhập chưa thực hiện;

ПР - chi phí khác;

PD - thu nhập khác.

Sau đó, thuế thu nhập được tính trên giá trị kết quả. Và sau khi trừ đi khoản thuế này, kết quả là - lợi nhuận ròng .

Tổng hợp tất cả những điều trên, chúng ta có thể nói rằng khi tính toán tỷ suất lợi nhuận, chỉ tính đến một loại chi phí - chi phí biến đổi được tính vào giá thành sản xuất. Và khi tính toán lợi nhuận, tất cả các chi phí và thu nhập mà công ty phải gánh chịu trong việc sản xuất các sản phẩm của mình (hoặc cung cấp dịch vụ) đều được tính đến.

4. Sự khác biệt giữa lề và đánh dấu là gì?

Rất thường, ký quỹ bị nhầm lẫn với ký quỹ giao dịch. Phí phụ thêm- tỷ suất lợi nhuận từ việc bán hàng hoá trên chi phí của nó. Để bạn không còn nhầm lẫn nữa, hãy nhớ một quy tắc đơn giản:

Margin là tỷ lệ lợi nhuận trên giá, và markup là tỷ lệ lợi nhuận trên chi phí.

Hãy thử xác định sự khác biệt bằng một ví dụ cụ thể.

Giả sử bạn mua một món hàng với giá 1.000 rúp và bán nó với giá 1.500 rúp. Những thứ kia. số tiền ký quỹ trong trường hợp của chúng tôi là:

H = (1500-1000) / 1000 * 100% = 50%

Bây giờ hãy xác định kích thước của lề:

M = (1500-1000) / 1500 * 100% = 33,3%

Để rõ ràng hơn, mối quan hệ giữa các chỉ số ký quỹ và ký quỹ được thể hiện trong bảng dưới đây:

Một điểm quan trọng: Biên độ giao dịch rất thường xuyên hơn 100% (200, 300, 500 và thậm chí 1000%), nhưng mức ký quỹ không thể vượt quá 100%.

Để hiểu rõ hơn về sự khác biệt giữa hai khái niệm này, tôi khuyên bạn nên xem một đoạn video ngắn:

5. Kết luận

Như bạn có thể hiểu, ký quỹ là một công cụ phân tích để đánh giá hoạt động của một công ty (ngoại trừ giao dịch cổ phiếu). Và trước khi tăng sản lượng, giới thiệu một sản phẩm hoặc dịch vụ mới ra thị trường, cần phải ước tính giá trị ban đầu của lợi nhuận. Nếu bạn tăng giá bán của một sản phẩm, và quy mô của lợi nhuận không tăng, thì điều này chỉ cho thấy rằng lượng chi phí sản xuất sản phẩm đó cũng đang tăng lên. Và với những động thái như vậy, sẽ có nguy cơ bị thua lỗ.

Điều này, có lẽ, là tất cả. Hy vọng rằng bây giờ bạn đã có những hiểu biết cần thiết về ký quỹ là gì và nó được tính như thế nào.

P.S .: Nếu sau khi nghiên cứu tài liệu trên mà bạn vẫn còn thắc mắc, hãy hỏi họ trong phần bình luận của bài viết này. Hãy nhớ like và chia sẻ liên kết đến bài viết với bạn bè và đồng nghiệp của bạn trên mạng xã hội.

Lề- chênh lệch giữa chi phí ban đầu và chi phí cuối cùng, lãi suất, giá bán và giá mua, giá cả và chi phí, được sử dụng để xác định khả năng sinh lời.

Để xác định hiệu quả của các hoạt động kinh tế nhằm mục đích tối đa hoá lợi nhuận, các chỉ tiêu phân tích chủ yếu là:

- thu nhập ký quỹ (chỉ số sinh lời),

- margin (chỉ số hoàn vốn).

Lợi nhuận ký quỹ hay thu nhập cận biên là giá trị thu được bằng cách trừ đi chi phí biến đổi khỏi tổng thu nhập, do đó, lợi nhuận biên là nguồn bù đắp cho chi phí cố định và hình thành lợi nhuận. Việc tính toán được thực hiện theo như sau công thức:

Lợi nhuận (lợi nhuận trên một đơn vị sản xuất) = Giá bán - Chi phí

Việc xác định tỷ suất lợi nhuận giúp xác định quy mô tối ưu của nhãn hiệu thương mại, khối lượng bán hàng và mức chi phí biến đổi ngay cả ở các giai đoạn lập kế hoạch. Để tính toán thu nhập ký quỹ theo tỷ lệ phần trăm, hãy sử dụng tỷ suất sinh lời (tỷ suất lợi nhuận):

Tỷ lệ ký quỹ (KP) = Ký quỹ / Giá bán

Lợi nhuận cận biên, đến lượt nó, là tỷ số giữa thu nhập biên và giá vốn:

Lợi nhuận ký quỹ = Lợi nhuận ký quỹ / Chi phí trực tiếp

Nó có thể được tính cả tổng và trên một đơn vị hàng hóa (công trình, dịch vụ).

Như vậy, bản thân chỉ tiêu tỷ suất lợi nhuận gộp không phản ánh tình hình tài chính của doanh nghiệp mà được sử dụng để thực hiện các tính toán trong phân tích hoạt động kinh tế. Đồng thời, trong thực tế trong nước (Nga, Belarus) có sự khác biệt so với hệ thống tính tỷ suất lợi nhuận gộp của châu Âu.

Trong không gian hậu Xô Viết, tỷ suất lợi nhuận gộp được tính bằng chênh lệch giữa tổng doanh thu và tổng chi phí, được biểu thị bằng giá trị tuyệt đối. Ở Châu Âu, con số này là tỷ lệ phần trăm của tổng doanh thu bán hàng, ròng của chi phí trực tiếp và chỉ là một tỷ lệ phần trăm.

Khi xác định số lượng lợi nhuận, tùy thuộc vào các lựa chọn khác nhau về khối lượng sản lượng hoặc doanh số, việc tính giá trị trung bình của thu nhập cận biên được áp dụng. Nó bằng chênh lệch giữa giá trên một đơn vị sản xuất và chi phí biến đổi bình quân cho việc sản xuất và / hoặc khuyến mãi của nó. Chỉ tiêu này phản ánh tỷ trọng trên một đơn vị sản xuất trong việc trang trải chi phí cố định và tạo ra lợi nhuận.

Phân tích tỷ suất lợi nhuận góp phần phân bổ hiệu quả khả năng sản xuất và vốn lưu động hạn chế, giúp tối ưu hóa cơ cấu và khối lượng sản xuất và bán sản phẩm, phân tích hoạt động của các bộ phận riêng lẻ trong doanh nghiệp và cũng là một phần không thể thiếu của việc định giá. Theo nghĩa toàn cầu, dựa trên kết quả phân tích cận biên, có thể đưa ra quyết định ký kết hợp đồng bổ sung, hoặc đóng cửa sản xuất hoặc một trong những hướng đi của nó ngay cả trong khi lập kế hoạch, vì nó cho phép bạn tính toán điểm hòa vốn và nhìn thấy trực quan tình hình về lợi nhuận của các loại sản phẩm.