Taxation de gpx par an. Remplir le calcul des primes d'assurance, si un contrat d'employé est signé avec l'employé

L'impôt sur le revenu des personnes physiques est retenu sur la rémunération d'un employé qui est un résident fiscal de la Fédération de Russie au taux de 13 % et un non-résident au taux de 30 %.

Avances sur GPA

Les clauses d'un contrat civil peuvent prévoir des versements anticipés à un particulier. Le règlement définitif a lieu après la signature du certificat d'achèvement. Dans cette situation, l'impôt sur le revenu des particuliers doit être calculé, retenu et transféré au budget avec chacun des paiements. Aux fins de l'impôt sur le revenu des personnes physiques, la date de signature du certificat d'acceptation n'a pas d'importance, puisque la date de perception effective des revenus sous forme de rémunération au titre d'un contrat de droit civil est le jour de leur versement (Lettre du ministère des Finances de Russie du 21 juillet 2017 n° 03-04-06 / 46733) ...

GPA pour travailler à l'étranger

Il arrive qu'un individu conclue un contrat de droit civil avec une organisation russe pour l'exécution de travaux à l'étranger. La question de l'imposition de l'impôt sur le revenu des personnes physiques sur les revenus versés au titre de la présente convention dépend de son statut fiscal. Des explications sont données dans la lettre du ministère des Finances de la Russie du 6 septembre 2016 n° 03-04-06 / 52159.

Pour les résidents fiscaux de la Fédération de Russie, l'objet de l'impôt sur le revenu des personnes physiques est reconnu comme un revenu qu'ils perçoivent à la fois de sources en Russie et de sources extérieures. Pour les personnes physiques qui ne sont pas des résidents fiscaux de la Fédération de Russie, seuls les revenus perçus de sources en Russie sont soumis à l'impôt sur le revenu (clause 2 de l'article 269 du Code des impôts de la Fédération de Russie). Les revenus reçus de sources situées en dehors de la Russie comprennent les montants payés pour l'exécution de travaux ou d'autres tâches, le travail effectué, le service rendu, l'action en dehors de la Fédération de Russie (sous-paragraphe 6 du paragraphe 3 de l'article 208 du Code des impôts de la Fédération de Russie).

Étant donné qu'un individu exécute un travail sur le territoire d'un État étranger, la rémunération qui lui est versée se réfère aux revenus provenant de sources extérieures à la Fédération de Russie. Par conséquent, le montant de la rémunération sera soumis à l'impôt sur le revenu des personnes physiques si l'employé est un résident fiscal de la Fédération de Russie, et ne sera pas soumis à l'impôt sur le revenu des personnes physiques si l'individu n'est pas un résident fiscal de la Fédération de Russie.

Voyage et hébergement

Dans le cadre du contrat de droit civil conclu avec un particulier, l'organisation peut prendre en charge son voyage et son hébergement. Dans une lettre datée du 23 mai 2016 n° 03-04-06 / 29397, le ministère des Finances de la Russie a exprimé l'avis que l'imposition de l'impôt sur le revenu des personnes physiques de ce type de paiement dépend de la partie intéressée. Si le paiement est effectué dans l'intérêt de l'entrepreneur, l'impôt sur le revenu des personnes physiques doit être retenu. Si c'est dans l'intérêt du client, ce n'est pas nécessaire. C'est-à-dire qu'une partie intéressée peut être considérée comme une partie qui, conformément aux termes du contrat, supporte les frais de voyage et d'hébergement du contractant.

Bien que traditionnellement le ministère des Finances (sans préciser les intérêts des parties) estime que si le coût du voyage est indemnisé au contractant dans le cadre de l'AMP, l'individu perçoit des revenus en nature. Par conséquent, l'impôt sur le revenu des personnes physiques doit être facturé.

Contrat de bail

Il existe des nuances dans l'imposition des revenus payés en vertu des contrats de location.

Entreprise russe qui paie un loyer à un citoyen qui n'est pas entrepreneur individuel, est un agent fiscal pour l'impôt sur le revenu des personnes physiques (lettre du ministère des Finances de la Russie du 2 juin 2015 n° 03-04-06 / 31829). C'est-à-dire qu'elle est obligée de calculer l'impôt sur le revenu des personnes physiques à partir du loyer, de retenir l'impôt lors de son paiement et de le transférer au budget (clauses 1, 4, 6 de l'article 226 du Code des impôts de la Fédération de Russie).

Cependant, bien souvent, les organisations de locataires prescrivent dans les contrats de location que le citoyen paie lui-même la taxe. Vous ne pouvez pas faire ça. L'agent fiscal n'a pas le droit de transférer ses responsabilités au bénéficiaire du revenu (clause 5 de l'article 3 du Code des impôts de la Fédération de Russie). L'inclusion d'une telle clause dans le bail est contraire aux règles Code fiscal et sera reconnu comme nul et non avenu (clause 2 de l'article 168 du Code civil de la Fédération de Russie).

De plus, si les inspecteurs découvrent cette violation, ils infligeront une amende à l'organisation pour avoir manqué à ses obligations d'agent fiscal. Pénalité - 20% du montant de l'impôt soumis à retenue et transfert au budget (article 123 du Code des impôts de la Fédération de Russie).

Redevance

Une procédure spéciale d'octroi d'une déduction est établie pour les rémunérations versées en vertu d'un accord d'auteur pour la création, l'exécution ou l'exploitation d'œuvres scientifiques, littéraires et artistiques.

Ainsi, si les frais liés à l'obtention de redevances ne peuvent être documentés, une déduction professionnelle est prévue aux montants suivants :

| Type de rémunération | Montant de la déduction (en pourcentage du montant des revenus accumulés) |

| Pour la création d'œuvres littéraires | 20 |

| Pour la création d'œuvres artistiques et graphiques, d'œuvres photographiques pour l'impression, d'œuvres d'architecture et de design | 30 |

| Pour la création d'œuvres de sculpture, de peinture monumentale et décorative, d'arts et métiers d'art et d'art de décoration, de peinture de chevalet, d'art décoratif de théâtre et de cinéma et d'art graphique, réalisée selon diverses techniques | 40 |

| Pour la création d'œuvres audiovisuelles (vidéo, télévision et cinéma) | 30 |

| Pour la création d'œuvres musicales : | |

| - œuvres musicales et scéniques (opéras, ballets, comédies musicales) ; | 40 |

| - oeuvres symphoniques, chorales, de chambre, oeuvres pour fanfare, musique originale pour films cinématographiques, télévisuels et vidéo et représentations théâtrales ; | 40 |

| - autres œuvres musicales, y compris celles préparées pour la publication | 25 |

| Pour l'exécution d'œuvres littéraires et artistiques | 20 |

| Pour la création d'articles et de développements scientifiques | 20 |

| Pour les découvertes, les inventions, les modèles d'utilité et la création de dessins et modèles industriels (au montant des revenus perçus au cours des deux premières années d'utilisation) | 30 |

EXEMPLE 1. Impôt sur le revenu des personnes physiques sur le montant de la rémunération au titre du contrat de droit d'auteur

LLC "Passive" paie S.S. Rémunération Petrov pour la création d'un livre sous l'accord de l'auteur.

Petrov n'est pas un entrepreneur individuel.

Le montant de la rémunération est de 9800 roubles.

Petrov n'a pas de documents confirmant les coûts de création du livre.

"Passive" peut faire bénéficier Petrov, sur sa demande, d'une déduction d'impôt professionnel d'un montant de :

9800 roubles × 20 % = 1960 RUB

Les revenus de Petrov soumis à l'impôt sur le revenu des personnes physiques seront :

9800 roubles - 1960 frotter. = 7840 RUB

Le montant de l'impôt sur le revenu des personnes physiques soumis à la retenue sur le montant de la rémunération de Petrov sera :

7840 roubles × 13% = 1019 roubles.

Comptabilisation des revenus sous GPA

L'organisation est obligée de tenir des registres des revenus qu'elle verse aux personnes travaillant dans le cadre d'un contrat de droit civil.

La comptabilité des revenus doit être tenue dans des registres fiscaux, que l'entreprise doit développer de manière indépendante. Ces registres doivent contenir détails requis, qui sont établis par l'alinéa 1er de l'article 230 du Code général des impôts.

Lors du calcul de l'impôt, le montant des revenus au titre du contrat peut être réduit de l'abattement fiscal forfaitaire à la demande du salarié. Cette déduction peut être obtenue auprès de l'employeur ou du bureau des impôts du lieu d'immatriculation. À la réception d'une déduction du bureau des impôts, l'employé soumet à la fin de l'année une déclaration de revenus, en y joignant une demande et des documents confirmant ces déductions.

Le montant de la rémunération peut être diminué d'un abattement fiscal professionnel.

Une déduction d'impôt professionnel est la somme de tous les coûts documentés liés à l'exécution de travaux dans le cadre d'un contrat de droit civil (par exemple, le coût des matériaux consommés).

Cette déduction est accordée sur la base de la demande de la personne qui reçoit la rémunération. Cette déclaration peut être structurée comme ceci.

Pour chaque personne à laquelle l'organisme a versé une rémunération au titre d'un contrat de droit civil au cours de l'année, une attestation de revenus de personne physique sous la forme n° 2-NDFL est établie.

Le certificat indique tous les revenus que la personne a reçus dans l'organisation.

Ce certificat est soumis à bureau des impôts au plus tard le 1er avril de l'année suivant celle au cours de laquelle la rémunération est versée.

Primes d'assurance pour les paiements en vertu de l'AMP

Rémunération au titre des contrats de droit civil (hors contrat de location) et pour les prestations de conduite en vertu d'un contrat de location véhicule avec l'équipage sont soumis aux cotisations obligatoires d'assurance pension et d'assurance maladie obligatoire.

Aux fins du paiement des primes d'assurance, la date de paiement de la rémunération est le jour de son accumulation. Moyens, les primes d'assurance de la rémunération au titre d'un contrat de droit civil, vous devez accumuler au moment de la signature avec un particulier un acte de réception des travaux exécutés (services rendus). Cela peut être à la fois après la livraison des résultats des travaux et des calculs finaux, et après la livraison des différentes étapes des travaux et le paiement des acomptes (Lettre du ministère des Finances du 21 juillet 2017 n ° 03-04-06 / 46733).

Lors de l'embauche, il est impératif de documenter la relation entre l'employé et le nouvel employé. Ils sont réglementés non seulement par le travail, mais aussi par le droit civil. Par conséquent, pour avoir besoin des services de quelqu'un d'autre, il est nécessaire de conclure un contrat de travail ou de droit civil avec personne naturelle... Examinons quelle est la différence entre ces types d'accords, quels sont les avantages et les caractéristiques de GPC.

Contrat civil (GLC) - un accord conclu par un entrepreneur ou une organisation avec un individu, impliquant rendu unique services ou l'exécution de travaux avec un certain résultat final sans inclure l'employé dans le personnel. Dans ce cas, le travail peut être effectué sans écrire dans le cahier de travail.

Critères d'un contrat civil :

- le caractère ponctuel du travail ou du service ;

- manque de contrôle sur le processus de travail par l'employeur;

- l'impossibilité d'établir un calendrier et un ordre de travail, ne déterminant que les délais de livraison de la commande ;

- évaluation du seul résultat final du travail.

Les éléments d'un contrat de travail civil sont exactement les mêmes que pour tout autre document contractuel :

- objet du contrat - le résultat final attendu d'un individu ;

- participants à la relation - le client et l'entrepreneur ;

- le délai d'exécution des obligations - définitif ou avec des intervalles échelonnés ;

- le montant de la rémunération et les modalités de son versement ;

- conditions supplémentaires importantes pour les parties.

Quels sont les contrats de droit civil

Ces accords peuvent être classés selon leur contenu.

Contrats de propriété. Elles visent à encadrer le transfert de propriété en propriété ou en location :

- don;

- échanger;

- la fourniture;

- achat et vente;

- louer;

- location;

- de location;

- embauche;

- prêter.

Contrats contractuels pour l'exécution d'un travail spécifique :

- national;

- construction;

- conception et sondage;

- répondre aux besoins des structures municipales et étatiques ;

- participation à la construction partagée, etc.

Contrats de services :

- réel - transport, fret, stockage, indemnisation, gestion fiduciaire des biens ;

- juridique - caution, services d'agence, commission;

- financier - prêts, crédit, assurance, paiements autres qu'en espèces, services bancaires, etc.

Contrat GPC et contrat de travail : quelle est la différence

Comparons ces types de relations contractuelles :

- Normes du droit. V Contrat de travail la terminologie et les règles s'appliquent Code du travail RF, et un contrat de travail civil est régi exclusivement par le droit civil.

- Parties au contrat. Lorsqu'un contrat de travail est signé, ses parties sont appelées l'employeur et le salarié ; dans le contrat GPC, ce sont le client et l'entrepreneur.

- Récompense. La personne qui a conclu un contrat de travail reçoit un salaire, c'est-à-dire une rémunération pour le travail, et la personne qui signe un contrat GPC reçoit une rémunération pour le résultat du travail.

- Garanties. L'employé reçoit des garanties sociales de l'État, l'employeur lui verse des congés de maladie, des vacances, etc., transfère les cotisations aux fonds sociaux ; l'artiste n'a pas le droit de compter là-dessus.

- Document d'avancement des travaux. Non requis lors de l'exécution des obligations en vertu d'un contrat de travail, obligatoire lors de la demande d'un contrat GPC.

- Calendrier de travail. Questions pour les relations de travail, pas important en droit civil.

Avantages et inconvénients d'un contrat civil avec un particulier

Toute forme d'enregistrement des relations contractuelles a ses avantages et ses inconvénients pour les deux parties. Analysons quels risques et bonus attendent le client et l'entrepreneur qui ont signé un contrat de droit civil.

Accord GPC : avantages et inconvénients pour un salarié

contrairement à droit du travail, au civil, le terme « interprète » est adopté, puisqu'il accomplit un travail ou un service de manière ponctuelle, et non de façon permanente.

| P/p Non. | Avantages pour l'interprète | Inconvénients pour l'interprète |

| 1 | Il peut être reconverti en contrat de travail s'il a formellement ses signes. | Il est considéré comme la pire alternative à un contrat de travail, il n'y a pas d'inscriptions dans le cahier de travail. |

| 2 | L'entrepreneur est complètement autonome, il n'est pas dominé par l'horaire de travail. | L'entrepreneur ne peut pas interrompre le travail, se référant à un congé de maladie ou prendre un congé à ses frais. |

| 3 | L'entrepreneur n'est pas concerné par les moments liés au travail en équipe : subbotniks, réunions, soirées d'entreprise, etc. | L'entrepreneur ne fait pas partie du personnel de l'organisation. |

| 4 | Pas d'heures supplémentaires. | L'incapacité d'augmenter d'une manière ou d'une autre les frais convenus. |

| Il n'y a pas besoin de beaucoup de points formels : examen médical, certification, etc. | Interdit versements sociaux et indemnisation. | |

| 6 | Il règle lui-même ses activités, n'étant responsable que du résultat du travail, un minimum de contrôle externe. | Non fourni par l'employeur avec les outils de travail, les matériaux, le lieu de travail, l'organisation du processus de manière indépendante. |

| 7. | De l'argent uniquement pour un résultat réel, la possibilité de se mettre d'accord sur une procédure de paiement. | La résiliation du contrat à l'initiative du contractant l'obligera à payer une pénalité au client. |

Avantages et inconvénients d'un contrat GPC pour un employeur

En droit civil, l'employeur est appelé le Client, puisqu'il fournit à l'entrepreneur non travail permanent, mais une commande unique.

| P/p Non. | Avantages pour le client | Inconvénients pour le client |

| 1 | Les travaux doivent être terminés à temps. | Vous ne pouvez pas demander à l'interprète d'« accélérer ». |

| 2 | Pas besoin de s'occuper du lieu de travail, des outils, des moyens protection individuelle, forfait social, etc. | L'incapacité de surveiller rapidement le processus de travail. |

| 3 | Le paiement de la rémunération n'est effectué qu'à la fin des travaux, et pas au moins deux fois par mois. | L'entrepreneur ne doit pas être privé de bonus, puisque l'accord GPC ne contient pas la notion même de « prime ». |

| 4 | Économies sur certains frais. | Il ne sera pas possible d'influencer l'interprète du point de vue des règles de l'horaire de travail. |

| Incitations fiscales (plus d'informations ci-dessous). | Recyclage possible du contrat GPC en travail devant les tribunaux avec de lourdes conséquences financières. |

Télécharger le formulaire et l'exemple de contrat civil

Téléchargement gratuit au format Word.

Télécharger au format Word.

Requalification des contrats GPC en contrats de travail

Comme vous pouvez le voir, il y a de nombreux avantages pour l'employeur dans l'exécution d'un contrat de droit civil avec un particulier au lieu d'un contrat de travail, notamment des économies financières importantes et l'absence de nombreux aspects formels.

Par conséquent, les employeurs préfèrent souvent organiser les relations de cette manière. Mais la loi ne le permet pas : les autorités de régulation étudient attentivement les prisonniers du GPC et, s'ils ne remplissent pas les conditions, ils peuvent les reconvertir au travail.

Moments alarmants :

- sujet vaguement formulé- dans l'accord GPC, l'objet doit être indiqué clairement et sans ambiguïté, les prestations doivent être répertoriées, et non indiquées "en général" (par exemple, pas "la prestation de services de construction", mais une liste de types de travaux spécifiques) ;

- périodicité- si un contrat civil avec le même entrepreneur est conclu plusieurs fois par an, c'est un motif d'attention des contrôleurs et une tentative de reconversion ;

- clauses du droit du travail dans le texte du contrat- inacceptable lors de la conclusion d'un contrat GPC (non pas « salaire », mais « rémunération pour le service rendu ou le travail effectué », non « employeur et employé », mais « client et interprète », etc. );

- soumission de fait- l'entrepreneur n'est pas sous le contrôle du client, il ne fournit que le résultat du travail, que le client peut ou non accepter, la subordination peut en pratique provoquer une reconversion ;

- termes de « règlements »- doit être clairement énoncé dans le texte du contrat et ne pas coïncider avec les dates de versement de l'avance et du salaire des membres du personnel.

Attention! Une caractéristique en soi ne peut pas encore justifier juridiquement la requalification d'un accord GPC, mais un groupe de 2-3 augmente déjà considérablement cette probabilité.

De l'art. 19 du Code du travail de la Fédération de Russie permet à l'entrepreneur d'initier lui-même la transformation en employé:

- en accord avec l'employeur, ayant rédigé une demande préalable de demande de requalification du contrat GPC en main-d'œuvre ;

- sur le recours du salarié auprès de l'Inspection nationale du travail et sur la décision prise par celle-ci, s'il n'a pas fait l'objet d'un recours en justice ;

- Par décision du tribunal.

Le client sera contraint de devenir employeur par décision de justice si les organismes de réglementation habilités y fournissent des documents :

- Inspection nationale du travail;

- FTS (ajouté en 2017).

Après la reconversion, l'employeur sera obligé d'ajouter des fonds supplémentaires au budget cotisations sociales et les paiements d'impôts pour votre employé, et en plus - des pénalités, en outre, pour toute la période de travail, qui sera considérée comme une coopération dans le cadre d'un contrat de travail.

L'entrepreneur qui devient employé devra payer un salaire non inférieur au salaire minimum, des avantages sociaux, ainsi qu'un supplément pour les heures supplémentaires et le travail les week-ends et jours fériés pendant cette période.

Important! En cas de reconversion du contrat dans le travail, il sera nécessaire d'accumuler en plus le salaire de l'employé et de calculer à partir de celui-ci tous les paiements d'impôts et de frais. Il est également possible d'amener l'employeur à la responsabilité administrative avec de lourdes amendes.

Caractéristiques de la conclusion d'un accord GPC

Envisager caractéristiques importantes conclusion de ce type de contrat.

- Le contrat prévoit l'exécution de travaux ou la prestation de services à une date précise.

- Il n'y a aucune obligation pour l'entrepreneur d'obéir à la réglementation du travail, au calendrier et aux termes de tout règlement interne.

- Ce n'est pas le travail de l'interprète qui est rémunéré, mais le résultat de ce travail.

- L'exécution des travaux au titre du marché doit être documentée par un acte certifiant la réception.

Avec qui vous pouvez conclure un contrat civil

Pour agir en tant qu'interprète, un individu doit appartenir à l'une des trois catégories.

- Le contrat avec l'entrepreneur individuel. Une organisation ou un entrepreneur individuel a le droit de conclure un accord GPC avec une personne extérieure qui est un entrepreneur individuel. Il n'est pas interdit par la loi de conclure un accord avec un citoyen - pas un entrepreneur individuel, mais cela peut être lourd de:

- pour l'artiste interprète - la reconnaissance de ses actions en tant qu'activité entrepreneuriale sans enregistrement, mais la responsabilité administrative est prévue ;

- pour le client - en reconvertissant le contrat GPC en main d'œuvre.

- Contrat avec un membre du personnel. La loi n'interdit pas la conclusion simultanée de contrats de travail et de contrats civils. L'essentiel est que l'objet de l'accord GPC conclu ne soit pas associé à un travail à long terme qui pourrait être effectué simultanément. Par exemple, un magasinier, en vacances, a nettoyé les locaux après une réparation d'urgence. Si la fonction de nettoyeur lui était confiée à titre permanent, il faudrait établir non pas un contrat GPC, mais un cumul de postes.

- Un accord avec un citoyen d'un autre pays. Si un étranger est un spécialiste hautement qualifié et possède un permis de travail pour la Fédération de Russie, il est légal de signer un tel accord avec lui, en informant le service de l'emploi, le Service fédéral des migrations et le bureau des impôts en temps opportun.

Attention! Autorisé à conclure des contrats avec GPC et une personne morale.

Quels sont les impôts et cotisations payés sur les revenus des salariés dans le cadre d'un accord GPC

Le montant dû contrat civil, se compose de deux parties :

- rémunération de l'interprète;

- remboursement des frais associés aux travaux prévus au contrat.

Les taxes sont enregistrées pour chacune de ces parties dans un ordre précis.

Imposition des rémunérations

Les paiements aux artistes interprètes ou exécutants sont le revenu des personnes physiques, ce qui signifie qu'ils sont soumis à l'impôt sur le revenu des personnes physiques (paragraphe 6 du paragraphe 1 de l'article 208 et paragraphe 1 de l'article 210 du Code des impôts de la Fédération de Russie). délais rapport au Service fédéral des impôts en tant qu'agent fiscal, en soumettant en temps voulu et

Le taux de l'impôt sur le revenu des personnes physiques dépend de la catégorie de l'artiste interprète :

- 13% devraient être déduits du revenu des résidents de la Fédération de Russie, y compris les spécialistes étrangers hautement qualifiés;

- 30% s'applique aux non-résidents, y compris les artistes étrangers.

Cette taxe doit être prélevée lors du paiement de la rémunération et versée soit le jour où l'argent est effectivement transféré, soit le jour où il est crédité sur le compte de l'artiste interprète. Si l'artiste interprète reçoit une rémunération sous forme non monétaire, l'administration fiscale doit en être informée.

Important! Lors de la conclusion d'un contrat GPC avec un entrepreneur individuel, l'impôt sur le revenu des personnes physiques n'a pas besoin d'être retenu, car les entrepreneurs individuels paient des revenus de leur activité entrepreneuriale toi-même.

Déductions fiscales

Les contribuables de l'impôt sur le revenu des personnes physiques ont le droit de faire des déductions fiscales autorisées par la loi (chapitre 23 du Code des impôts de la Fédération de Russie):

- déduction professionnelle - peut être réduite assiette fiscale du montant des coûts réellement encourus au titre du contrat ;

- déduction forfaitaire - appliquée à un taux d'impôt sur le revenu des personnes physiques de 13% (ce sont les déductions habituelles pour vous-même et une déduction fiscale pour enfants);

- la déduction foncière en vertu de l'accord GPC n'est pas prévue.

Paiement des cotisations aux fonds sociaux

La rémunération au titre de l'accord GPC est de la même manière soumise aux cotisations d'assurance au Fonds de pension de la Fédération de Russie, ainsi qu'à salaire avec un contrat de travail. Parallèlement, le taux de cotisation au fonds de pension est de 26 % du salaire de l'employé.

Une exception est le paiement à la FSS, car le client ne contrôle pas le processus de travail de l'entrepreneur, ce qui signifie qu'il n'est pas responsable des éventuelles blessures, accidents ou maladies professionnelles.

Attention! De plus, aucune indemnité ne sera versée au titre de la maternité. Mais vous pouvez prévoir une telle assurance en tant qu'avenant au contrat.

La procédure de conclusion des relations de travail (dans le cadre d'un accord GPC)

La procédure de conclusion d'un accord GPC est similaire à l'établissement de toute relation contractuelle, puisqu'il s'agit de l'établissement des liens juridiques entre les parties, qui est régi par le ch. 28 du Code civil de la Fédération de Russie.

Il passe par les étapes suivantes :

- Offre - une partie proposant de conclure un accord envoie son offre à l'autre partie par écrit ou oralement. Il doit entrer dans les termes contractuels essentiels et avoir l'intention de conclure un contrat sur réponse.

- Acceptation - une réponse à une offre de conclure un accord.

- Formulation du texte du contrat.

- Signature par les parties.

Comment rédiger un accord GPC

Un contrat civil avec un particulier contient les sections obligatoires suivantes.

- L'objet du contrat est le résultat de l'exécution de travaux ou de la prestation de services.

- La durée du contrat est la date précise à laquelle le résultat déclaré doit être présenté.

- Droits et obligations des parties - le contractant s'engage à atteindre le résultat indiqué dans l'objet du contrat et à le fournir au client, et ce dernier s'engage à lui verser une rémunération d'un montant convenu. Le contractant a le droit de confier l'exécution ou d'impliquer des tiers supplémentaires.

- Responsabilité des parties - décrit les sanctions en cas de non-respect des termes du contrat.

- Conditions de modification et de résiliation - vous devez indiquer s'il se terminera par accord entre le client et l'entrepreneur, ou quand la période spécifiée se termine.

- Exigences des deux parties.

Modification et résiliation des contrats civils

Vous pouvez effectuer ces actions sur une base volontaire ou obligatoire.

D'un commun accord entre les parties, cela peut se faire selon toute procédure et à tout moment pendant la validité du contrat.

Si une seule des parties exige des modifications ou une résiliation, la question est tranchée par le tribunal s'il estime que la demande est justifiée. Cela n'est possible que si l'une des parties a violé de manière substantielle les conditions prescrites.

Un accord de modification ou de résiliation de l'accord de bonne volonté des parties est rédigé et signé selon une procédure similaire à l'accord. Il entre en vigueur dès sa signature.

Résiliation forcée par le tribunal, les obligations des parties changent ou cessent dès l'entrée en vigueur de la décision de justice.

Si vous trouvez une erreur, veuillez sélectionner un morceau de texte et appuyez sur Ctrl + Entrée.

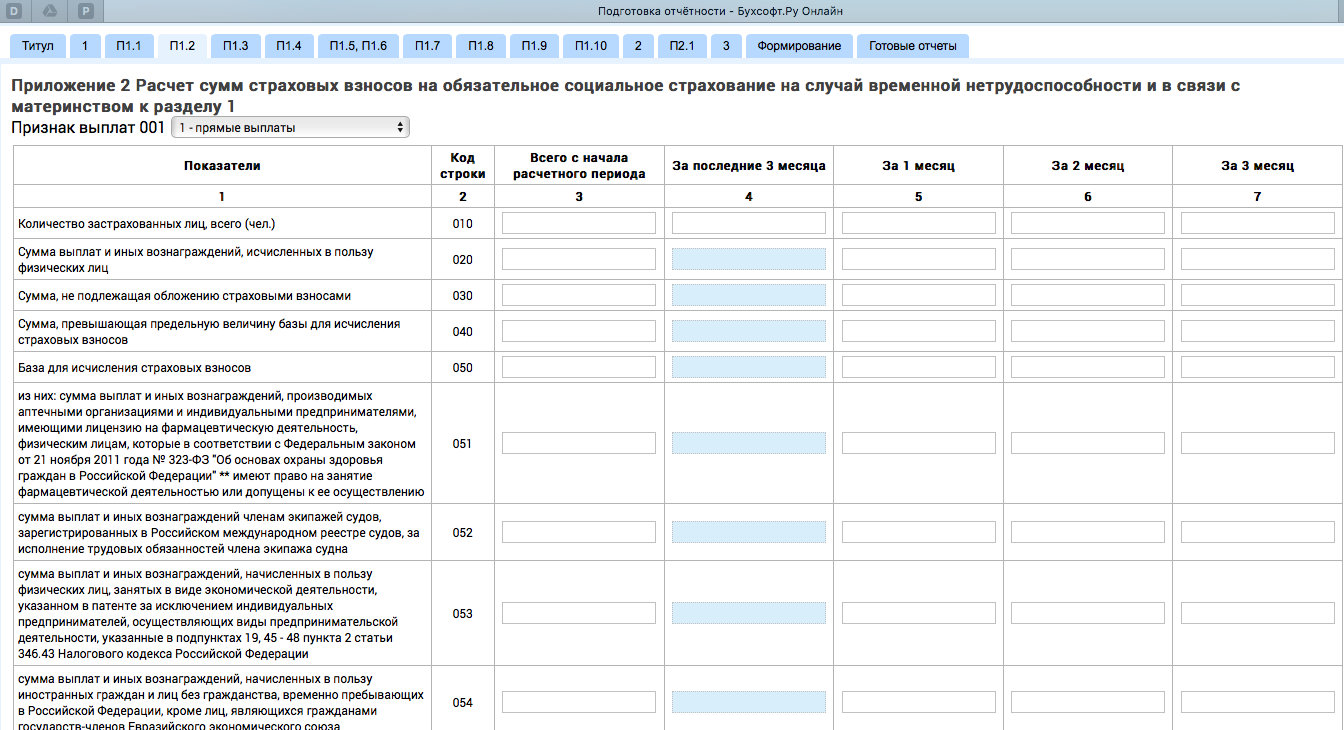

Le calcul des primes d'assurance (ci-après - calcul) pour les six mois de 2017 doit être soumis à l'IFTS au plus tard le 31 juillet... A cet égard, nous clarifierons une question importante : comment remplir le formulaire de calcul si un contrat de droit civil est conclu avec un salarié ?

Un salarié de GPA n'est assuré que sur le plan médical et assurance retraite... Les paiements à la Caisse de retraite et au MHIF doivent être reflétés dans les sous-sections 1.1 et 1.2, à l'annexe 1 de la section 1 du calcul, où les montants des cotisations au MPI et au CHI sont déterminés.

![]()

Cotisations au FSS pour Assurance VNiM(invalidité temporaire et maternité) pour les versements aux salariés travaillant dans le cadre de la GPA, non accumulé, et, par conséquent, ne sont pas reflétés dans la section 1 de l'annexe 2 aux lignes 010, 020, 030.

Pour générer automatiquement le bon rapport, dans le programme BuchSoft : Salaire et RH, vous devez indiquer que l'employé travaille selon la GPA. vous pouvez voir comment faire.

Pour calculer le paiement dans le livre de référence, vous devez sélectionner une rubrique correspondant à l'accord conclu : 251 "Sous contrat de travail" ou 252 "Sous contrat de service", ou autres. Ces charges ne sont pas soumises aux cotisations à la Caisse d'assurance sociale, par conséquent, l'employé ne sera automatiquement pas pris en compte dans le calcul ( si vous avez spécifié le type de commande).

Si, pour une raison quelconque, vous décidez de prendre en compte les cotisations au FSS pour un employé travaillant sur la base de la GPA, cochez simplement la case dans l'ouvrage de référence. Les paiements iront automatiquement à l'annexe 2 aux lignes 010, 020, 030.

Dans la section 3, vous devez indiquer le signe de l'assuré (1 - assuré, 2 - non). Dans la sous-section 3.1 pour les employés travaillant dans le cadre de la GPA, aux lignes 160 et 170, nous mettons 1 et à la ligne 180 - 2.

Avec le même employé peut être conclu et les contrats civils et de travail. Ensuite dans le champ "type de contrat" vous sélectionnez la main d'oeuvre, et l'ajout de GPA est facultatif. Cet employé sera inclus dans la ligne 010. En 020 toutes les charges pour lui seront affichées, et en 030 uniquement les paiements non imposables.

Dans la sous-section 3.1 pour ces employés aux lignes 160, 170, 180, nous mettons 1. Dans ce cas, il n'est pas nécessaire de prendre en compte le fait qu'une personne effectue également un travail conformément à la GPA.

Bonnes nouvelles

Dans le service Buchsoft Online, jusqu'au 1er août 2017, nous avons ouvert l'accès à la formation de RSV absolument gratuit !

Nous vous souhaitons un travail agréable et livraison réussie reportage !