Cho vay có bảo đảm bằng tài sản. Ngân hàng nào cho vay có bảo đảm bằng bất động sản. Khoản vay mua căn hộ được bảo đảm bởi Ngân hàng Otkritie

- Mục đích của khoản vay có bảo đảm

- Cho vay mục đích chung

- Thủ tục vay

Khoản vay ngân hàng cần có tài sản đảm bảo. Số tiền nhận được thường tỷ lệ thuận với giá trị của tài sản được trình bày. Do đó, cách phổ biến nhất để nhận được số tiền cần thiết là lấy khoản vay ngân hàng được bảo đảm bởi sberbank tài sản đắt nhất - bất động sản. Chúng ta sẽ nói về tiền được bảo đảm bằng bất động sản trong ngân hàng Sberbank.

Mục đích của khoản vay có bảo đảm

Theo quy định, một khoản vay lớn như vậy được thực hiện để bảo đảm:

- dành cho giáo dục,

- để bắt đầu hoặc mở rộng doanh nghiệp của bạn,

- cho các mục đích khác cần đầu tư tài chính lớn.

Bạn cũng cần tiền để mua một ngôi nhà mới. Điều này có nghĩa là người đi vay phải thực hiện một khoản vay được bảo đảm bằng bất động sản theo ý của mình để mua một ngôi nhà mới, sau đó bán căn nhà cũ và hoàn trả khoản vay đã mua. Bài viết của chúng tôi sẽ giúp bạn điều này - bạn cũng sẽ tìm thấy một hợp đồng mua bán mẫu ở đó

Làm thế nào để nhận được một khoản vay được bảo đảm bằng bất động sản tại Sberbank

Cho vay mua nhà hoặc cho vay thế chấp

Thông thường, các khoản vay được sử dụng khi mua hoặc xây dựng bất động sản. Chúng có thể thuộc các loại sau:

- Cho nhà ở sẵn sàng.Sberbank có thể phát hành tiền được bảo đảm bằng cả ghi có và bất kỳ bất động sản nào khác. Thời gian trả nợ lên đến 30 năm. Mức đóng góp ban đầu là 10%. Lãi suất - từ 9,5% đến 14%.

- Đối với nhà ở đang xây dựng. Nó có thể được cấp dựa trên sự an toàn của một ngôi nhà hiện có hoặc một đối tượng đang được xây dựng. Thời gian trả góp cũng lên đến 30 năm, mức trả góp đợt 1 là 10%. Lãi suất, như trong trường hợp trước, là từ 9,5% đến 14%.

- Đối với việc xây dựng một tòa nhà dân cư. Cả nhà ở hiện có và bất động sản đang xây dựng đều có thể trở thành vật cầm cố. Thời gian trả nợ - lên đến 30 năm. Trong trường hợp này, khoản trả trước cao hơn và lên tới 15%. Lãi suất cũng cao hơn - từ 11,7% đến 14,75%.

- Thế chấp với sự hỗ trợ của nhà nước. Tiền được phát hành để mua nhà ở (cả hoàn thiện và đang xây dựng) từ một công ty (pháp nhân). Tài sản thế chấp là tài sản hiện có và nhà ở được tài trợ. Thời hạn - lên đến 30 năm, không trả trước (0%). Lãi suất từ 11,7% đến 13,5%.

Cần lưu ý rằng các khoản vay như vậy thường đưa ra các điều khoản ưu đãi, chẳng hạn như không có hoa hồng. Các điều kiện đặc biệt cũng được cung cấp cho chủ thẻ trả lương của Sberbank. Đặc biệt, họ không yêu cầu bảo hiểm bắt buộc. Các lợi ích cũng được cung cấp cho các gia đình trẻ.

Các khoản cho vay được hoàn trả thành nhiều lần bằng nhau (niên kim).

Thủ tục vay

Để vay từ Sberbank, bất kỳ loại bất động sản nào cũng có thể trở thành tài sản thế chấp - chung cư, riêng Quốc gia Những ngôi nhà, nhà tranh và nhà để xe, cũng như âm mưu đất với các tòa nhà và không có chúng. Tài sản phải thuộc sở hữu cá nhân của người vay.

Tài sản thế chấp là nhà ở, được đăng ký là tài sản của người vay. Trước khi cho vay, nhân viên ngân hàng thẩm định tình trạng tài sản và tình trạng pháp lý của tài sản.

Thủ tục vay vốn ngân hàng Sberbank khá đơn giản. Cần thu thập bộ hồ sơ cần thiết và nộp cho ngân hàng.

Bộ hồ sơ nhận tiền bảo đảm bằng bất động sản

Gói tài liệu tối thiểu bao gồm:

- Bảng câu hỏi - ứng dụng;

- Hộ chiếu;

- Tài liệu về việc làm chính thức;

- báo cáo thu nhập;

- Giấy tờ về bất động sản (bao gồm cả giấy chứng nhận khả năng sinh sống của nhà ở).

Người vay có thể là công dân có công việc ổn định (ít nhất sáu tháng). Tuổi của người thực hiện giao dịch không được dưới 21 tuổi. Thời gian đáo hạn tối đa của khoản vay là 75 năm.

Ngân hàng có thể từ chối cấp tiền không

Trong một số trường hợp, ngân hàng có quyền từ chối nhận tài sản đảm bảo là bất động sản. Ví dụ, nếu tòa nhà trong tình trạng tồi tệ (khẩn cấp), đang chờ đại tu sớm hoặc phải phá dỡ.

- Ngoài ra, một khoản vay không được cấp cho bất động sản, một đối tượng gây tranh cãi, nếu có sai sót trong quá trình đăng ký tư nhân hóa hoặc đăng ký quyền sở hữu.

- Sberbank sẽ không phát hành tiền được bảo đảm bằng bất động sản nếu một đứa trẻ vị thành niên đã đăng ký hoặc đăng ký ở trong căn hộ, hoặc nếu nó sở hữu một phần trong căn hộ này. Bạn có thể gặp khó khăn trong việc đăng ký nếu việc tái phát triển chưa đăng ký được thực hiện trong căn hộ.

- Các khoản cho vay không được cấp cho các doanh nhân cá nhân, thành viên của các trang trại và nông dân, cũng như người quản lý và chủ sở hữu (đồng sở hữu) của các doanh nghiệp nhỏ có dưới 30 lao động.

Nếu người vay đã có gia đình thì khi vay vốn cần phải có sự bảo lãnh của vợ hoặc chồng thứ hai.

Chúng tôi đã xem xét các điểm chính trước khi nhận tiền được bảo đảm bằng bất động sản - Sberbank là ngân hàng đáng tin cậy nhất có danh tiếng tốt, vì vậy sau khi thanh toán xong một khoản vay được sử dụng để đảm bảo tài sản của bạn, bạn có thể tin tưởng vào lợi nhuận đầy đủ của nó mà không cần bổ sung phí và hoa hồng, vì nó có thể xảy ra ở một ngân hàng khác.

Thay vì đi vay - kiếm tiền từ bất động sản

Không nghi ngờ gì nữa, ý tưởng đầu tiên xuất hiện trong đầu khi giải quyết các vấn đề tài chính khác nhau và thiếu tiền là một khoản vay. Tuy nhiên, nếu bạn có đủ thời gian, hãy cố gắng kiếm tiền thay vì đi vay. Nếu bạn thực hiện một khoản vay được bảo đảm bằng bất động sản, bạn sẽ tự tiêu và tạo ra rủi ro.

Ngày nay, rất khó để có được một khoản tín dụng lớn, điều này đặc biệt khó khăn để làm điều đó một cách hợp lý, và không quá mức, như thường thấy, lãi suất.

Các ngân hàng miễn cưỡng phát hành một khoản vay được bảo đảm bằng bất động sản mà không cần xác nhận thu nhập, tuy nhiên, có một số lời đề nghị thích hợp trong ngành này. Chúng tôi đã tiến hành phân tích kỹ lưỡng các đề nghị của các ngân hàng ở Liên bang Nga và bây giờ chúng tôi giới thiệu cho bạn các lựa chọn để bạn có thể nhận được khoản vay được bảo đảm bằng bất động sản mà không cần chứng minh thu nhập ở bất kỳ khu vực nào của Nga. Hãy bắt đầu.

Vì vậy, bây giờ chúng ta sẽ không nói về việc liệu nó có đáng để nhận một khoản vay được bảo đảm bằng bất động sản về nguyên tắc hay không, bởi vì. tự nó, nó có giá trị rất lớn, bởi vì. nếu bạn đang tìm kiếm một đề nghị như vậy, thì bạn đã quyết định mọi thứ cho chính mình và nhiệm vụ của chúng tôi là cung cấp cho bạn lựa chọn tốt nhất.

Đương nhiên, chỉ những đề xuất trong đó các khoản vay tương đối xuất hiện mới được xem xét ở đây, nếu không, sẽ hợp lý hơn nếu không liên hệ với ngân hàng, nhưng, giả sử, ở đây.

Ngân hàng nào cho vay có bảo đảm bằng bất động sản không cần chứng nhận thu nhập?

Vì vậy, một số tổ chức ngân hàng cho vay tiền mặt mà không cần chứng chỉ và người bảo lãnh được đảm bảo bằng một căn hộ hoặc bất động sản khác. Chúng tôi sẽ xem xét cả những thứ không yêu cầu những giấy tờ như vậy và những cái đòi hỏi cao hơn, nhưng không đẩy người vay vào ngõ cụt.

Để dễ dàng điều hướng, danh sách các ngân hàng mà bạn có thể nhận được khoản vay được bảo đảm bằng bất động sản mà không cần chứng minh thu nhập và tối thiểu các tài liệu:

Ngân hàng Tinkoff

Ưu đãi cho vay này từ Ngân hàng Tinkoff có nhiều ưu điểm, cụ thể là không có yêu cầu về bộ hồ sơ quá lớn và phải chờ đợi lâu. Cũng như:

- Căn hộ vẫn ở chính chủ - không cần đăng ký lại tài sản với ngân hàng, hủy đăng ký, đăng kiểm

- Đại diện ngân hàng sẽ giao thẻ ghi nợ cho khoản vay cùng với các tài liệu. Tiền sẽ có sau khi đăng ký cầm cố thành công

- Được vay ngay sau khi đăng ký thành công bất động sản thế chấp

Và quan trọng nhất, đơn bỏ đi mà không kiểm tra lịch sử tín dụng hay thông tin về các khoản nợ trong quá khứ, đồng thời Tinkoff cũng không yêu cầu chứng nhận xác nhận thu nhập. Ngoài ra, thậm chí không cần thiết phải cung cấp các tài liệu về tài sản! Toàn bộ giao dịch được thực hiện thực tế theo hộ chiếu vào ngày nộp đơn.

Ngân hàng Tài chính Nhà đất

Ngân hàng cung cấp một lựa chọn chắc chắn để có được khoản vay được bảo đảm bằng bất động sản mà không cần chứng nhận thu nhập, với việc nhận quyết định cho vay trực tuyến! Với lãi suất cực thấp, chỉ từ 11% mỗi năm, là một trong những những ưu đãi tốt nhất vào lúc này Trên thị trường.

Một lần nữa, xin lưu ý rằng bạn sẽ không bắt buộc phải cung cấp giấy xác nhận thu nhập, biểu mẫu thuế thu nhập cá nhân 2, biểu mẫu thuế thu nhập cá nhân 3 liên, giấy chứng nhận của người thân và những người còn lại của cơ quan, và bộ hồ sơ bắt buộc để có được khoản vay sinh lời được đảm bảo bằng một căn hộ là nhỏ.

Ngân hàng Tài chính Nhà đất(BZD) không phải là năm đầu tiên tham gia thị trường cho vay và đã cố gắng khẳng định mình là một công ty đáng tin cậy trong lĩnh vực này. BDZ là ngân hàng cho vay thế chấp chuyên biệt với mức an toàn vốn cao, đã hoạt động tích cực trên thị trường cho vay thế chấp của Nga hơn 24 năm.

Các lĩnh vực hoạt động ưu tiên:

- Tiền gửi và két an toàn

Số tiền tối đa mà bạn có thể tin tưởng cho một khoản vay được bảo đảm bằng bất động sản là 20.000.000 rúp, mức tối thiểu - 1.000.000 (lên đến 70% giá trị của đồ vật). Thời hạn vay từ một đến 20 năm.

Để lại một yêu cầu trực tuyếnSberbank

Đương nhiên, ngân hàng lớn nhất trong nước có một lựa chọn phổ biến như vậy trong danh sách các chương trình, được cung cấp ở đây với các điều kiện khá chấp nhận được.

Vì vậy, bạn có thể nhận một khoản vay không nhắm mục tiêu được bảo đảm bằng bất động sản tại Sberbank với điều kiện lãi suất 13%, trong tối đa 20 năm và với số tiền lên đến 10 triệu rúp. Nhưng, tất nhiên, điều này không phải là dễ dàng để làm, bởi vì. Ngân hàng đặt ra một số yêu cầu đối với khách hàng vay.

Đặc biệt, cần biết chính xác giá trị thị trường của bất động sản thế chấp, cho biết mức thu nhập hiện tại, tình trạng hôn nhân, chi phí trung bình hàng tháng,…. Không tính các trường tiêu chuẩn với số tiền cần thiết và khoảng thời gian dự kiến hoàn trả khoản vay.

Đồng thời, các điều kiện tiên quyết mà khoản vay sẽ được cấp nếu đơn đăng ký được chấp thuận có thể được nhìn thấy ngay lập tức bằng cách điền vào biểu mẫu trên trang web của ngân hàng.

Nhìn chung, một lời đề nghị tốt, nhưng để có được một số tiền thực sự nghiêm túc, bạn phải đáp ứng tất cả các chỉ số mà ngân hàng công bố, điều này còn lâu mới có được.

Ngân hàng Vostochny Express: Khoản vay được đảm bảo bằng bất động sản

Nhìn về phía trước, tôi sẽ nói rằng đó là đề xuất có vẻ tối ưu và dễ chấp nhận nhất đối với nhóm của chúng tôi trong số tất cả các tùy chọn ở trên, đó là lý do tại sao chúng tôi đưa nó vào một đoạn riêng.

Trước hết, đó là một trong những giải pháp tốt nhất vì Orient Express gần như hoàn toàn phù hợp với tiêu đề của bài đánh giá này, cho vay với số tiền lớn theo một hệ thống đơn giản hóa, không có báo cáo thu nhập.

Các yêu cầu đối với người vay từ Ngân hàng Phương Đông Express:

- Tuổi: 21 đến 76 tuổi

- Bảo hiểm: Cá nhân - theo yêu cầu của người vay, tài sản thế chấp - bắt buộc.

Tài liệu:

- Hộ chiếu

- Chứng từ thế chấp

- Đôi khi, theo yêu cầu của ngân hàng, các tài liệu khác có thể được yêu cầu

Điều thú vị nhất là trong một số trường hợp có thể cho vay mà không cần chứng minh thu nhập! Tất cả những gì bạn cần làm là điền vào một biểu mẫu ngắn trên trang web của ngân hàng và

RosselkhozBank

Các điều kiện của ngân hàng này, nhìn chung, tương tự như trước đó. Tất cả cùng một số tiền tối đa 10 triệu trong tối đa 10 năm, tuy nhiên, lãi suất tối thiểu cao hơn một chút và lên tới 16% mỗi năm nếu khoản vay được thực hiện trong thời gian lên đến 3 năm và 17% đối với các khoản vay dài hơn. Đồng thời, có thể bị tính thêm 3,5% / năm nếu người vay từ chối bảo hiểm nhân thọ và sức khỏe trong thời gian trả khoản vay.

Tuy nhiên, tỷ lệ cho vay cũng có thể giảm 0,5% nếu bạn là khách hàng trả lương của RosselkhozBank.

Bạn có thể xem các điều khoản sơ bộ của khoản vay, cũng như đánh giá mức độ tuân thủ của bạn với các yêu cầu của ngân hàng trên trang web chính thức của ngân hàng bằng cách điền vào một số trường của bảng câu hỏi.

Bạn cũng có thể đăng ký khoản vay trực tuyến, nhưng tất nhiên, bạn sẽ phải đến văn phòng ngân hàng để nhận khoản vay.

Đúng vậy, một chức năng bổ sung cho người đi vay là khả năng lựa chọn phương thức hoàn trả khoản vay: niên kim (cố định không đổi) và các khoản thanh toán phân biệt, khi số tiền sẽ giảm hàng tháng.

Ngân hàng VTB của Moscow

Ngân hàng này cung cấp các khoản vay cho các cá nhân với số tiền lên đến 3 triệu rúp, và trong thời hạn lên đến 5 năm. Có, điều này ít hơn so với các lựa chọn trước đây, nhưng ở đây bạn có thể nhận được một khoản vay với số tiền rất lớn mà không cần thế chấp bất động sản (tốt hơn là nên thảo luận điều này với đại diện ngân hàng).

Tuy nhiên, lãi suất tối thiểu ở đây là 16,9% / năm, tuy nhiên, với sự gia tăng về số lượng và kỳ hạn, nó sẽ tăng lên như những nơi khác.

Ở giai đoạn tính toán sơ bộ số tiền và lãi cho khoản vay, người vay tiềm năng không cần cho biết mức thu nhập, nơi làm việc, v.v. Tất cả điều này được chỉ ra tại thời điểm điền vào bảng câu hỏi, hoặc thương lượng với cá nhân đại diện ngân hàng, về nguyên tắc, điều này sẽ nằm trong tay của người đi vay. Có lẽ ngay tại chỗ bạn sẽ được cung cấp một chương trình hoặc điều kiện thuận lợi hơn.

Bạn có thể tìm hiểu số tiền sơ bộ, như ở những nơi khác, trên trang web chính thức.

Sau đó, tại thời điểm điền đơn, ngân hàng sẽ yêu cầu cung cấp thông tin về bạn và điều kiện tài chính của bạn.

Nhìn chung, ưu đãi khá thú vị, nếu bạn cần một số tiền không quá lớn, thì việc nhận nó tại Ngân hàng Moscow sẽ có phần dễ dàng hơn so với các lựa chọn trước đây.

Có thể nói rằng cả ba đề xuất được mô tả trong khuôn khổ của phần này không có sự khác biệt quá nhiều so với nhau. Có lẽ điểm khác biệt đáng kể nhất ở đây là yêu cầu đối với người vay, ở Ngân hàng Matxcova thấp hơn, nhưng bạn cần xem lãi suất, biết khả năng của mình về thu nhập và thời hạn vay ước tính.

SovcomBank

Một ngân hàng khác phù hợp lý tưởng với chủ đề của bài viết này và xem xét các ứng dụng theo một sơ đồ đơn giản hóa.

Đồng thời, các điều kiện cho vay được thực hiện không tồi hơn những điều kiện mà chúng ta đã thấy trước đây. Có, lãi suất tối thiểu cao hơn ở đây - từ 11,9% đến 22,9% và số tiền tối đa là 30 triệu rúp. Nhưng các khoản vay được phát hành trong cùng thời hạn lên đến 10 năm với các điều kiện ít khắt khe hơn.

Bạn có thể điền vào đơn đăng ký trên trang web của ngân hàng và bạn chỉ cần cho biết số tiền cần thiết và thời hạn trả nợ, cũng như chi tiết liên hệ của bạn: họ tên, ngày tháng năm sinh và khu vực cư trú. Các câu hỏi về thu nhập không được hỏi ở đây (ít nhất, tùy thuộc vào việc phát hành một khoản vay được bảo đảm bằng bất động sản).

Có, như bạn thấy, các điều kiện để có được bị giới hạn bởi vị trí của bất động sản, vì vậy không phải ai cũng có thể vay được. Nhưng nếu nó phù hợp với bạn, hãy thử nó. Tỷ lệ chấp thuận hồ sơ ở đây cao hơn so với các tổ chức khác.

Nhà máy thế chấp quốc gia

Cách đây không lâu, một công ty mới đã xuất hiện trên thị trường cho vay, thế chấp và cho vay có bảo đảm - National Mortgage Factory. Đây là một người chơi mới từ Nhóm các công ty chuyên về thị trường cho vay thế chấp ở Nga. Cho đến cuối năm 2018, NFI có kế hoạch mở rộng mô hình kinh doanh của mình bằng cách hình thành một mạng lưới kinh doanh liên bang “kinh doanh thế chấp điện tử”.

Nhà máy Thế chấp cung cấp các dịch vụ sau:

- Các khoản cho vay để hợp nhất (hợp nhất) các khoản nợ

- Cho vay mua bất động sản

- Căn hộ, căn hộ, bất động sản thương mại

Chúng tôi đang nói về số tiền lên tới 25 triệu rúp, các giao dịch được xử lý trong vòng một ngày Không có hoa hồng.

Nếu một người cần tiền gấp và không có nơi nào để lấy, thì các ngân hàng cung cấp dịch vụ như cho vay có bảo đảm bằng bất động sản, cung cấp cho người vay cơ hội nhận được một số tiền lớn cho nhiều mục đích khác nhau, từ việc mua. một căn hộ để có cơ hội sửa chữa nhà hoặc thư giãn. Các sản phẩm như vậy rất phổ biến trong môi trường ngân hàng, vì ngân hàng sẽ tự bảo vệ mình khỏi rủi ro bằng cách phát hành tiền - nếu khoản vay được bảo đảm bằng bất động sản không còn khả năng thanh toán, thì tài sản chỉ đơn giản là bị xé bỏ khỏi người nộp đơn.

Cho vay bất động sản là gì

Cùng với việc mở rộng thị trường xây dựng nhà ở cá nhân, các ngân hàng ngày càng sẵn sàng cho vay tiền được bảo đảm bằng bất động sản, cung cấp cho khách hàng khi họ không có tiền để mua nhà mới, hoặc có phát hiện chênh lệch giữa giá nhà ở cũ và nhà mới. Ngay cả khi mục tiêu của khách hàng không liên quan đến thế chấp, các ngân hàng vẫn cho vay nếu một người cung cấp nhà ở hoặc bất kỳ sản phẩm nào khác được ưu tiên có nhu cầu trên thị trường như là tài sản đảm bảo.

Thế chấp được bảo đảm bằng nhà ở hiện có

Đối với luật, một khoản vay có mục tiêu được đảm bảo bằng bất động sản tương đương với một khoản thế chấp, bởi vì không quan trọng việc bạn mua một ngôi nhà mới, lấy tiền cho mục đích này hay lấy tiền cho các mục đích khác, thế chấp bất động sản - một khoản vay như vậy được coi là có mục tiêu. Có những lựa chọn khi một người, muốn cải thiện điều kiện sống của mình, muốn vay tiền từ một tổ chức tín dụng bằng cách thế chấp tài sản mà anh ta đã có. Hợp đồng quy định cụ thể các điều kiện đề xuất rằng một người sẽ dành riêng số tiền nhận được để mua nhà ở.

Khoản vay không có mục tiêu được đảm bảo bằng một căn hộ

Nhiều ngân hàng lớn, chẳng hạn như Sberbank, cung cấp một khoản vay không có mục đích được bảo đảm bằng một căn hộ, trong đó quy định rằng số tiền cung cấp cho người nộp đơn có thể được chi tiêu theo bất kỳ cách nào và anh ta sẽ không cần phải báo cáo về điều này. Các sản phẩm như vậy của Sberbank nên được nhiều khách hàng ưa chuộng, nhưng nhu cầu thu thập rất nhiều tài liệu, một danh sách trong đó có hai tờ và khả năng không nhận được tiền, khiến những ứng viên tiềm năng sợ hãi.

Cho vay có bảo đảm bằng đất

Nếu một người không có căn hộ, theo các tài liệu, là tài sản của anh ta, thì nhiều ngân hàng, chẳng hạn như Rosselkhozbank, đề nghị cho vay được bảo đảm bằng một lô đất nếu nó thuộc về một người vay tiềm năng. Mong muốn mặt bằng nằm ở khu vực tốt, có một số tòa nhà trên đó để ngân hàng có cơ hội, trong trường hợp chậm trả các khoản vốn đã vay, có thể bán dễ dàng, sinh lời.

Các công ty cho vay có thể chấp nhận bất kỳ tài sản nào làm bảo đảm cho khoản vay, phát hành các khoản vay tiêu dùng chống lại tài sản đó - đó có thể là ô tô, xe tải, xe chuyên dụng, xe cẩu, máy xúc, thậm chí là đồ cổ, mặc dù trong trường hợp này, các ngân hàng miễn cưỡng xem xét tài sản thế chấp đó, vì đồ cổ yêu cầu đánh giá độc lập, và sau đó bán chúng không đơn giản như vậy.

Lợi ích tín dụng

Không giống như các sản phẩm vay ngân hàng khác, ưu điểm của khoản vay có bảo đảm bằng bất động sản là rõ ràng:

- việc xem xét đơn cần có thời gian tối thiểu;

- cạnh tranh giành khách hàng khuyến khích các ngân hàng hạ lãi suất;

- thời hạn cho vay có thể rất dài, lên đến 25 năm;

- một số tổ chức cung cấp cho những người vay tiềm năng cơ hội không cho biết số tiền thu nhập của họ;

- nếu một người là khách hàng của ngân hàng, thì một thỏa thuận có thể được ký cho anh ta về các điều khoản cung cấp có lợi hơn, có thể liên quan đến cả số tiền lãi và thời gian vay và trả khoản vay đó;

- để tính lãi suất cho một khoản vay, bạn có thể sử dụng công cụ tính thế chấp, có sẵn trên trang web của bất kỳ công ty cho vay thương mại nào.

Lãi suất tối thiểu

Mỗi ngân hàng có mức lãi suất riêng đối với khoản vay được bảo đảm bằng nhà hoặc căn hộ. Có một điều kiện bất thành văn chung - khách hàng cung cấp càng ít tài liệu cho tổ chức tín dụng, thì lãi suất tiền vay càng cao. Vì vậy, tại Sberbank, nó đạt 14% mỗi năm tính bằng rúp, chi nhánh vốn của Alfa-Bank cung cấp cho những người đăng ký khoản vay ở Moscow 12,5 - 12,9%, tại Rosselkhozbank, tỷ lệ này phụ thuộc vào thời gian khách hàng nhận tiền - thời gian trả nợ càng lâu thì cao hơn số tiền thanh toán.

Khoản vay được đảm bảo bằng một căn hộ mà không cần chứng minh thu nhập

Mọi người đều muốn nhận được tiền vay càng sớm càng tốt mà không cần thu thập một đống chứng chỉ. Bạn có thể thực hiện một khoản vay có bảo đảm mà không cần tham chiếu từ Sberbank chỉ bằng cách nhận lương thường xuyên trên thẻ của ngân hàng này, hoặc dành riêng cho mục đích giáo dục, mà Sberbank có một sản phẩm đặc biệt "Giáo dục". Sovcombank, Vostochny Express Bank và Rosselkhozbank có thể cho vay không cần chứng chỉ lương, đưa ra những điều kiện phù hợp nhất cho người vay.

Điều kiện cho vay bất động sản

Mỗi ngân hàng có những điều kiện riêng để được vay có bảo đảm bằng bất động sản, tuy nhiên, yêu cầu quan trọng nhất là phải cung cấp thông tin đáng tin cậy về nhà ở hiện có được cho là thế chấp. Giá trị của nó được đánh giá bởi các chuyên gia. Dựa trên cơ sở này, một quyết định được đưa ra để phát hành số tiền cần thiết, đó là một phần nhất định - từ 60 đến 85% - trên giá thị trường của một căn hộ hoặc căn nhà. Các ngân hàng có thể áp đặt các điều kiện khác liên quan đến, ví dụ, sự đồng ý cho vay của những người sống chung với người xin vay.

Làm thế nào để có được một khoản vay được đảm bảo bằng một căn hộ

Để đơn giản hóa việc cấp vốn và nhanh chóng thực hiện khoản vay có bảo đảm bằng bất động sản, trước tiên bạn phải thẩm định và bảo hiểm căn nhà của mình để nhân viên ngân hàng không phải tự mình thực hiện thủ tục này. Đồng thời, cần sử dụng dịch vụ của các hãng uy tín, giấy tờ của họ sẽ có sức nặng đối với nhân viên ngân hàng. Khi điền vào biểu mẫu để cấp một loại khoản vay cụ thể, bạn cần lưu ý rằng bạn sẽ không được cấp một số tiền nhiều hơn số tiền đã nêu trong bảng đánh giá.

Mọi chi phí do người vay tiềm năng chịu và không được bồi thường dưới bất kỳ hình thức nào. Khách hàng nộp đơn đăng ký loại hạn mức tín dụng theo yêu cầu của mình theo một mẫu đơn, sau đó đợi nhân viên ngân hàng kiểm tra các tài liệu do mình cung cấp xem có trung thực và khớp với thực tế hay không. Tất cả điều này mất một thời gian - trong một số trường hợp, việc xem xét đơn đăng ký mất vài giờ, đôi khi - vài ngày.

Các tài liệu cho một khoản vay

Chuyển sang tổ chức này hay tổ chức kia, khách hàng nên biết mình sẽ cần những giấy tờ gì để đăng ký khoản vay có bảo đảm bằng căn hộ. Trong từng trường hợp cụ thể, tình hình phụ thuộc vào cấu trúc ngân hàng và sản phẩm mà người đi vay tiềm năng muốn sử dụng. Khi thế chấp nhà ở hoặc bất kỳ bất động sản có tính thanh khoản nào khác, cần phải có các giấy tờ sau:

- tài liệu xác nhận quyền có nhà ở của đương đơn;

- hộ chiếu, số tài khoản cá nhân của người nộp hồ sơ trong Quỹ hưu trí;

- một biểu mẫu xác nhận chính thức thu nhập của người nộp đơn với các khoản khấu trừ thuế từ họ;

- căn cứ để đương sự sở hữu bất động sản (hợp đồng tặng cho, mua bán, thừa kế);

- giấy chứng nhận từ MFC mà người nộp đơn đã đăng ký trong sổ nhà;

- sự đồng ý có công chứng của người thân đăng ký nhà ở cho việc cấp vốn.

Yêu cầu của ngân hàng đối với người vay

Trên lãnh thổ Nga, hầu như có các yêu cầu ngân hàng giống nhau đối với một người vay tiềm năng muốn nhận tiền bằng cách thế chấp một ngôi nhà hoặc căn hộ:

- từ 21 đến 65-70 tuổi (tại Sovcombank, tuổi của người nhận tiền có thể lên tới 85 tuổi);

- người nộp đơn phải là công dân Nga;

- làm việc chính thức ít nhất sáu tháng với cùng một người sử dụng lao động;

- không liên quan đến những người cùng vay nếu họ là doanh nhân cá nhân, chủ trang trại tư nhân hoặc kế toán trưởng của SGDCK chứ không phải cá nhân.

Nhận và xử lý khoản vay

Sau khi cơ cấu ngân hàng chấp thuận đơn đăng ký khoản vay có bảo đảm bằng bất động sản, người đi vay được cấp số tiền cần thiết bằng tiền mặt hoặc chuyển khoản vào tài khoản do mình chỉ định. Người nộp đơn phải nghiên cứu kỹ tất cả các điều khoản của thỏa thuận liên quan đến việc trả nợ gốc và lãi vay, vì nếu quá hạn ít nhất ba lần hoặc không trả hết số nợ hiện tại, tài sản đảm bảo có thể được chuyển giao cho bên cho vay mà không cần bất kỳ sự hợp pháp nào. thủ tục tố tụng.

Thủ tục hoàn trả khoản vay

Để đơn giản và thuận tiện cho việc theo dõi các khoản thanh toán, cấu trúc ngân hàng quy định việc hoàn trả một khoản vay được bảo đảm bằng một căn hộ thành nhiều phần bằng nhau, tính toán số tiền phải trả hàng tháng và đính kèm cách tính này vào hợp đồng chính. Hợp đồng chỉ ra thời hạn ký gửi số tiền cần thiết, sau đó sẽ tính toán các khoản phạt cho sự chậm trễ. Đôi khi có thể trả toàn bộ khoản nợ trong một lần thanh toán cùng một lúc, tuy nhiên, phương thức trả nợ nhanh chóng này có thể phải chịu một khoản hoa hồng.

Ngân hàng nào cho vay có bảo đảm bằng bất động sản

Tất cả các tổ chức tín dụng và ngân hàng đều quan tâm đến việc tiền của họ được lưu thông và tạo ra lợi nhuận với ít rủi ro nhất. Các ngân hàng phổ biến nhất cung cấp các khoản vay có bảo đảm là Sberbank, VTB 24, Alfa-Bank, Raffeisenbank, Rosselkhozbank (ưu tiên cho vay đối với nông dân và chủ sở hữu các mảnh đất hộ gia đình), Sovcombank, Gazprombank, IIB, Vostochny Express Bank. Mỗi người trong số họ có các sản phẩm riêng cung cấp các lựa chọn khác nhau để cho vay bằng bất động sản thế chấp.

Ưu và nhược điểm của khoản vay

Giống như bất kỳ rào cản nào về khoản vay, có những ưu và nhược điểm của khoản vay được bảo đảm bằng bất động sản. Điểm cộng bao gồm thực tế là các công ty tín dụng phản hồi nhanh chóng và tích cực đối với đơn của người nộp đơn, nếu nó được thực hiện chính xác và tất cả các tài liệu cần thiết được đính kèm với nó. Nhược điểm là bạn phải thu thập và vẽ ra rất nhiều thủ tục giấy tờ, và sau đó có khi chờ đợi cả tuần để xem hồ sơ có được duyệt hay không.

Video: Ngân hàng Eastern Express Bank - cho vay có bảo đảm bằng bất động sản

Bạn có tìm thấy lỗi trong văn bản không? Chọn nó, nhấn Ctrl + Enter và chúng tôi sẽ sửa nó!

Đôi khi những tình huống khác nhau trong cuộc sống của một người diễn ra theo cách mà người ta không thể làm được nếu không có khoản vay, và dường như khoản vay là lối thoát. Nhưng nếu trong các điều kiện tiêu chuẩn, các ngân hàng từ chối hoặc không chấp thuận một số tiền đủ cho dù với lãi suất cao thì sao? Trong trường hợp này, bạn có thể chuyển sang các chương trình cho vay dựa trên tài sản thế chấp dưới dạng bất động sản hoặc ô tô. Vì vậy, bạn có thể sắp xếp, và nhiều hơn nữa. Điều quan trọng nhất là phần tài sản phải có ý nghĩa và đáp ứng các tiêu chuẩn và điều kiện cho vay.

Khoản vay từ VTB24 được đảm bảo bằng một căn hộ

Một trong những ngân hàng cho vay có bảo đảm bằng bất động sản phổ biến hiện nay là VTB24. Nó có thể được sử dụng cho các khoản vay cho bất kỳ mục đích nào.

Điều kiện

Khoản vay được cung cấp theo các điều kiện sau: lãi suất - từ 14,6% / năm, thời hạn - lên đến 20 năm, số tiền vay - từ 600 nghìn đến 15 triệu rúp. Khoản vay sẽ được đảm bảo bằng một căn hộ trong khu chung cư nằm trong thành phố nơi hoạt động của Bộ phận Ngân hàng VTB24. Căn hộ có thể thuộc sở hữu của người vay hoặc vợ (vợ / chồng) của anh ta, và trong trường hợp này, một bảo lãnh được phát hành.

Tài liệu

Bộ hồ sơ yêu cầu để vay vốn là khá lớn, vì bạn không chỉ cần giấy tờ của cá nhân mà còn cần cả giấy tờ bất động sản:

- Tuyên bố;

- TUYẾT;

- báo cáo thu nhập;

- Bản sao có chứng thực của sổ làm việc;

- ID quân sự (dành cho nam dưới 27 tuổi);

- Giấy chứng nhận đăng ký quyền sở hữu bất động sản;

- Cơ sở của quyền sở hữu (thuận mua vừa bán);

- Trích lục sổ nhà;

- Các tài liệu khác.

Làm thế nào để nhận được một khoản vay?

Để đăng ký vay, bạn phải gửi hồ sơ đến VTB24 để được tư vấn, sau đó đến chi nhánh ngân hàng với bộ hồ sơ cần thiết. Theo quy định, VTB24 sẽ đưa ra quyết định trong vòng 4-5 ngày làm việc, sau đó sẽ thông báo cho bên vay tiềm năng về việc này.

Khoản vay được đảm bảo bằng một căn hộ ở Sberbank

Sberbank ngày nay cũng đã sẵn sàng cung cấp một khoản vay có mục đích chung được đảm bảo bằng bất động sản. Ngân hàng không yêu cầu bất kỳ khoản hoa hồng nào cho việc đăng ký, cũng như xác nhận các mục tiêu.

Điều kiện

Khoản vay được phát hành trong thời hạn 20 năm với lãi suất 14% / năm. Số tiền cho vay tối đa có thể là 10 triệu rúp và tất cả những điều này mà không cần trả trước.

Các tài liệu và yêu cầu đối với bên vay

Truoc do, nhung chiec vay duoc ban tren san khau, cac yeu cau cho nguoi vay la trung tam hon. Cá nhân từ 21 đến 75 tuổi có ít nhất 6 tháng kinh nghiệm làm việc tại nơi làm việc hiện tại và ít nhất 1 năm trong vòng 5 năm trở lại đây có thể vay được khoản vay này.

Gói tài liệu tiêu chuẩn:

- Tuyên bố;

- Hộ chiếu của công dân Liên bang Nga;

- Văn bản đăng ký thường trú trên lãnh thổ Liên bang Nga;

- báo cáo thu nhập;

- Một tài liệu xác nhận kinh nghiệm làm việc;

- Các tài liệu về tài sản thế chấp được cung cấp (trong vòng 60 ngày sau khi được phê duyệt).

Làm thế nào để nhận được một khoản vay?

Khuyên bảo: Nhiều ngân hàng cung cấp cơ hội trả nợ trước hạn mà không phải trả bất kỳ khoản phí nào. Nếu bảo hiểm được áp dụng cho bạn trong khi đăng ký, với việc trả nợ trước hạn một phần hoặc toàn bộ bất kỳ khoản vay nào, bạn sẽ có thể trả lại một phần số tiền cho khoảng thời gian chưa sử dụng. Để thực hiện việc này, bạn sẽ phải nộp đơn với tài liệu thích hợp từ ngân hàng và đơn gửi đến công ty bảo hiểm mà hợp đồng bảo hiểm đã được ký kết thông qua ngân hàng. Bằng cách này, ngay cả khi họ được chọn, bạn sẽ luôn có cơ hội gặt hái nhiều lợi ích hơn, vì bảo hiểm thường không rẻ.

Rosselkhozbank

Một khoản vay có mục đích chung được bảo đảm bằng bất động sản cũng có thể nhận được từ Ngân hàng Nông nghiệp Nga. Ở đây bạn có thể mất một số tiền đáng kể bằng cách cung cấp một gói tài liệu tối thiểu theo tiêu chuẩn.

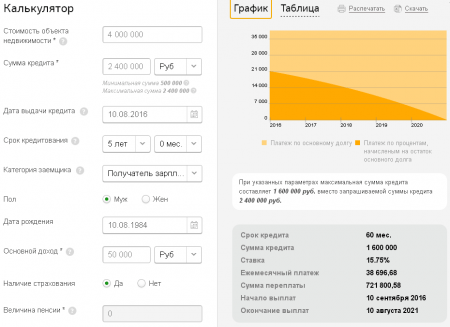

Khuyên bảo: trên trang web của Rosselkhozbank, Sberbank, VTB24 và nhiều công ty khác, bạn có thể tìm thấy một máy tính trực tuyến đặc biệt tính toán các cơ hội gần đúng để có được khoản vay và các khoản thanh toán hàng tháng.

Điều kiện

Khoản vay tối đa là 10 triệu, tối thiểu là 100 nghìn rúp. Lãi suất - từ 16,5% / năm. Một căn hộ riêng biệt hoặc một ngôi nhà có lô đất thuộc sở hữu của người vay có thể được dùng làm tài sản thế chấp.

Yêu cầu đối với người vay

Công dân Liên bang Nga đủ 21 tuổi và có ít nhất 6 tháng kinh nghiệm tại nơi làm việc cuối cùng có thể được vay. Với sự tham gia của những người đồng vay, quy mô của khoản vay có thể được tăng lên và các yêu cầu sẽ áp dụng cho họ.

Tài liệu

Bộ hồ sơ đăng ký và xử lý khoản vay bao gồm:

- Đơn của Bên vay và các khách hàng đồng vay (nếu có);

- Hộ chiếu (và hộ chiếu của những người đồng vay);

- báo cáo thu nhập;

- Một bản sao của cuốn sách làm việc;

- Giấy tờ bất động sản làm tài sản thế chấp.

Làm thế nào để nhận được một khoản vay?

Để được vay không mục tiêu có bảo đảm bằng căn hộ tại Ngân hàng Nông nghiệp Nga, bạn cần liên hệ với chi nhánh ngân hàng gần nhất kèm theo bộ hồ sơ trên.

Thanh AK

AK Bars Bank ngày nay cung cấp các khoản vay tiêu dùng cho bất kỳ mục đích nào được đảm bảo bằng bất động sản, số tiền tối đa chỉ được giới hạn bởi khả năng thanh toán của khách hàng.

Điều kiện

Số tiền cho vay tối thiểu là 10 nghìn rúp. Lãi suất - từ 20% / năm. Khoản vay được phát hành trong thời hạn từ 1 đến 5 năm.

Bất động sản nhà ở không bị cản trở quyền của bên thứ ba có thể được dùng làm tài sản thế chấp. Đồng thời - không quá hai đối tượng là bất động sản nhà ở. Bất động sản không phải là nhà ở được sử dụng cho các hoạt động thương mại (không bao gồm sản xuất), cũng như các thửa đất, cũng có thể được thế chấp.

Yêu cầu

Yêu cầu bắt buộc đối với cả người vay và người bảo lãnh (nếu có):

- Đăng ký thường trú tại khu vực của ngân hàng;

- Có nguồn thu nhập chính thức;

- Tuổi từ 21 tuổi trở lên;

- Có kinh nghiệm làm việc tại nơi làm việc cuối cùng (hiện tại) ít nhất 6 tháng.

Tài liệu

Ngân hàng yêu cầu khách hàng vay một bộ hồ sơ sau:

- Tuyên bố;

- Hộ chiếu của công dân Liên bang Nga;

- Giấy tờ tùy thân thứ hai (ID quân đội, hộ chiếu nước ngoài, bằng lái xe, chứng chỉ TIN, SNILS).

Làm thế nào để nhận được một khoản vay?

Ngân hàng AK Bars cung cấp cơ hội nộp đơn trực tuyến mà không cần rời khỏi nhà. Để làm điều này, bạn cần phải truy cập trang web và điền vào biểu mẫu thích hợp. Thời hạn để ngân hàng xem xét hồ sơ khi nộp toàn bộ hồ sơ là 3 ngày.

Ngân hàng Eastern Express

Ngân hàng Vostochny Express ngày nay sẵn sàng cho vay có bảo đảm bằng xe và bất động sản. anh ta sẽ không cung cấp, nhưng một khoản vay tiêu dùng có lợi nhuận được bảo đảm bằng một căn hộ có thể tốt.

Điều kiện

Đối với sự an toàn của một căn hộ, bạn có thể nhận được khoản vay từ 300 nghìn rúp đến 15 triệu rúp với mức 10-26% mỗi năm. Khoản vay được cho trong thời hạn từ 1 đến 20 năm.

Như một thế chấp, bạn có thể cung cấp một căn hộ trong tài sản, một ngôi nhà nông thôn với một lô đất, một ngôi nhà nhỏ, cũng như bất động sản thương mại. Một bảo lãnh có thể được yêu cầu.

Yêu cầu

Yêu cầu đối với khách hàng vay là trung thành và đơn giản:

- Quốc tịch Liên bang Nga;

- Tuổi - từ 21 tuổi;

- Có ít nhất 3 tháng kinh nghiệm làm việc tại nơi làm việc cuối cùng;

- Thu nhập chính thức hàng tháng ổn định.

Tài liệu

Để đăng ký vay, bạn phải nộp cho ngân hàng những giấy tờ sau:

- Hộ chiếu của công dân Liên bang Nga;

- Tuyên bố;

- Giấy chứng nhận quyền sở hữu;

- Hộ chiếu địa chính;

- Tài liệu là cơ sở của quyền sở hữu.

Làm thế nào để nhận được một khoản vay?

Để đăng ký vay tại ngân hàng Phương Đông Express Bank, bạn có thể đặt lịch hẹn trực tiếp trên website. Để làm điều này, hãy chọn mục menu thích hợp.

Khuyên bảo: nhiều ngân hàng, bao gồm cả những ngân hàng được liệt kê, cung cấp chiết khấu và lợi ích cho khách hàng nhận lương và các khoản thanh toán khác vào tài khoản của họ, đồng thời cũng không yêu cầu giấy chứng nhận lương và bằng chứng kinh nghiệm làm việc. Vì vậy, nên liên hệ chính xác với ngân hàng của "bạn".

Lưu bài viết trong 2 cú nhấp chuột:

Ngày nay, bạn hoàn toàn có thể nhận được bất kỳ khoản vay nào với các điều khoản trung thành, bao gồm cả những khoản được bảo đảm bằng bất động sản. Điều chính là các khoản thanh toán cùng với thuế bất động sản không nên là một gánh nặng, và số tiền nhận được sẽ có lợi. Bạn không nên vay một khoản có bảo đảm bằng bất động sản, vì biết trước rằng việc trả nợ sẽ khó khăn, vì trong trường hợp không trả, bạn hoàn toàn có thể trở thành người vô gia cư. Để có được bất kỳ khoản vay nào, ngay cả với lãi suất thấp nhất, cần được tiếp cận một cách có trách nhiệm.

Liên hệ với

Trong số các sản phẩm tín dụng đa dạng của các ngân hàng dành cho cá nhân, phân khúc cho vay đối với các loại tài sản khác nhau, bao gồm cả tài sản thế chấp, đang phát triển sôi nổi trong thời gian gần đây. Theo truyền thống, đây là một khoản thế chấp: một khoản vay để mua một căn hộ, ngôi nhà nhỏ, nhà phố đã hoàn thiện hoặc đang xây dựng. Tuy nhiên, thời gian gần đây, các khoản cho vay tiêu dùng đơn giản với mục đích tùy tiện đã bắt đầu xuất hiện đối với các bất động sản hiện hữu (căn hộ, nhà liền kề, đất nền). Bài viết này được dành cho các đặc thù của việc cho vay đối với công dân được bảo đảm bằng tài sản hiện có.

Về phương diện luật pháp

Hãy bắt đầu với thực tế là khoản vay có bảo đảm bằng bất động sản, theo quan điểm của pháp luật, là thế chấp, tức là các quan hệ pháp luật phát sinh từ việc giao kết hợp đồng vay có bảo đảm bằng hình thức cầm cố bất động sản. . Điều này cũng giống như thế chấp truyền thống (theo nghĩa hàng ngày): nghĩa là, không quan trọng khoản vay được thực hiện để mua một bất động sản mới hay được bảo đảm bằng một tài sản hiện có.

Về mặt pháp lý, các hợp đồng cho vay như vậy sẽ không khác nhau về văn bản cũng như hậu quả: có dòng chữ “thế chấp bất động sản” - có nghĩa là thế chấp. Về luật, các thuật ngữ này đồng nghĩa với nhau. Một khoản vay được bảo đảm bằng bất động sản có thể được phát hành bằng một hợp đồng cầm cố (thế chấp), nhân tiện, nhiều ngân hàng viết theo cách này, hoặc dưới hình thức thế chấp - một bảo đảm mà ngân hàng sau đó có thể bán lại.

Hậu quả chính của những thỏa thuận đó là bên cho vay (trong trường hợp này là ngân hàng) có quyền tước tài sản mà bạn thế chấp trong trường hợp bạn không trả khoản vay đúng hạn. Hơn nữa, nó sẽ không thành vấn đề: bạn có nơi cư trú khác, cho dù con nhỏ được đăng ký hay không - luật pháp trong trường hợp này sẽ là hoài nghi. Nhân tiện, chỉ cần trì hoãn thanh toán ít nhất ba lần trong năm là đủ để căn hộ bị mang đi khỏi bạn ngay cả trong đơn đặt hàng trước khi dùng thử.

Đối với gói tài liệu cần thu thập để nhận tiền được bảo đảm bằng bất động sản, cũng như các yêu cầu mà ngân hàng áp đặt đối với người vay hình thành trong tương lai, chúng giống như đối với thế chấp thông thường - không hơn, không kém. Một ngoại lệ nhỏ có thể được thực hiện nếu số tiền cho vay nhỏ hơn đáng kể so với giá trị của tài sản thế chấp - và sau đó, họ có thể “tặng” chỉ khi có giấy chứng nhận thu nhập hoặc xác nhận việc làm, nhưng thành thật mà nói thì rất hiếm khi xảy ra trường hợp ngoại lệ đó. , và đôi khi bạn phải trả nhiều tiền hơn cho những nhượng bộ như vậy, so với việc bạn thu thập được một gói tài liệu hoàn chỉnh.

Vì vậy, không cần thiết phải trông chờ vào tốc độ nhận được khoản vay như vậy. Thông thường sẽ mất một tháng: một tuần - để thu thập một gói tài liệu hoàn chỉnh cho một căn hộ hoặc tài sản khác (bao gồm chuyến thăm của thẩm định viên đến hiện trường và đưa ra kết luận); một tuần khác - để ngân hàng của ứng dụng xem xét; một tuần - để thu thập thêm các tài liệu; một tuần - để đăng ký giao dịch trong dịch vụ đăng ký liên bang. Nếu bạn muốn tiết kiệm thời gian, tốt hơn là nên liên hệ với các hiệu cầm đồ, hợp tác xã tiêu dùng hoặc người cho vay tiền tư nhân, ở đó hồ sơ sẽ được xử lý nhanh hơn nhiều, NHƯNG lãi suất sẽ cao hơn nhiều.

Mục đích cho vay

Ngày nay, các ngân hàng cung cấp rất nhiều lựa chọn, từ cho vay tiêu dùng đơn giản khi mục đích vay không được yêu cầu. Một số quy định các mục tiêu bắt buộc trong điều kiện cho vay, chẳng hạn như mua bất động sản khác, xây dựng một tài sản và sửa chữa. Hơn nữa, mục tiêu chi tiêu của khoản vay đã nhận sẽ cần phải được xác nhận rõ ràng - nếu không họ sẽ yêu cầu trả lại khoản vay hoặc lấy đi đối tượng thế chấp. Trên thực tế, đối với bạn với tư cách là một người đi vay, không có sự khác biệt cơ bản. Sự khác biệt chính sẽ chỉ nằm ở lãi suất, và thậm chí sau đó không nhiều: 1-2% mỗi năm.

Tài sản nào sẽ được thế chấp

Nhìn chung, hầu hết mọi thứ: căn hộ (một trăm phần trăm đã sẵn sàng), nhà nhỏ, nhà phố, đất nền - điều chính yếu là quyền sở hữu được chính thức hóa. Về nguyên tắc, các yêu cầu đối với bất động sản đối với khoản vay được bảo đảm bằng nó cũng giống như đối với thế chấp tiêu chuẩn để mua bất động sản (như chúng tôi đã viết ở trên, chỉ có một luật điều chỉnh các quan hệ pháp luật đó). Một điều khác là các khu nhà và nhà phố (nếu bạn đăng ký một khoản vay được bảo đảm bằng bất động sản ngoại ô), theo quy định, chỉ được lấy làm tài sản thế chấp cùng với các lô đất mà chúng nằm trên đó. Vì vậy, hãy ghi nhớ điều này: nếu đất được cho thuê (mặc dù dài hạn), tài sản đó có thể không được lấy làm tài sản thế chấp.

Thứ hai, nếu một công dân sở hữu bất động sản thương mại thì rất có thể công dân đó đang tham gia hoạt động kinh doanh, tức là cần có khoản vay có bảo đảm bằng tài sản cho mục đích kinh doanh. Trong trường hợp này, theo yêu cầu đánh giá rủi ro tín dụng, ngân hàng buộc phải xem đơn xin đó không phải là một khoản vay cho một cá nhân cho nhu cầu hộ gia đình, mà là một khoản vay cho một pháp nhân để hoạt động kinh doanh. Và đây là một thỏa thuận cầm cố khác, và về nguyên tắc, toàn bộ hồ sơ và yêu cầu đối với người vay trong tương lai là khác nhau. Mặc dù trên cơ sở cá nhân, có thể, những vấn đề như vậy với ngân hàng có thể được giải quyết - nhưng đây sẽ là một ngoại lệ đối với quy tắc hơn là bình thường.

Một vấn đề rất quan trọng là định giá tài sản sẽ thế chấp cho khoản vay. Trong tất cả các điều kiện cho vay, họ viết một cụm từ tiêu chuẩn rằng số tiền cho vay tối đa không được vượt quá X% giá trị được đánh giá của tài sản. Và ở đây một câu hỏi “thú vị” được đặt ra: ai và làm thế nào sẽ đánh giá giá trị thị trường?

Đúng, một lựa chọn khác cũng có thể thực hiện được - khi công ty thẩm định được ngân hàng công nhận sẽ thực hiện thẩm định. Đồng thời, ngân hàng ngay lập tức cảnh báo rằng người đi vay trong tương lai sẽ phải chịu chi phí thẩm định đối với khoản vay được bảo đảm bằng bất động sản - tức là bạn. Mặt khác, với cách tiếp cận định giá bất động sản này, bạn sẽ phát sinh thêm các khoản chi phí (thường là không cần thiết).

Nhưng mặt khác, các công ty thẩm định khách quan hơn trong việc xác định giá trị thị trường của bất động sản, ngoài ra, đôi khi bạn có thể “thương lượng” với họ, và họ sẽ định giá cao hơn một chút giá trị thẩm định để bạn “phù hợp” với khoản vay. chi phí bạn cần. Trung bình, dịch vụ của các công ty thẩm định có giá ba nghìn, trừ khi họ phải di chuyển ra khỏi thị trấn hoặc một nơi khác, trong trường hợp đó, họ sẽ phải trả tiền cho việc di chuyển các chuyên gia của họ.

Một số ngân hàng áp đặt một yêu cầu cổ điển rằng không có ai được đăng ký tài sản cầm cố cho khoản vay vào thời điểm giao dịch hoàn thành và việc cầm cố được đăng ký - bằng cách này, họ đảm bảo chống lại các vấn đề có thể xảy ra khi bán vật cầm cố nếu bạn thanh toán không thích đáng. khoản vay.

Tuy nhiên, những yêu cầu này thực sự là thừa, bởi theo quy định của pháp luật về cầm cố, thế chấp thì người cầm cố (tức là ngân hàng) có thể khá bình tĩnh viết ra và đuổi hết người dân, cũng như nhận ra đối tượng cầm cố hoàn toàn. Cơ sở pháp lý.

Lãi suất

Thông thường, tỷ lệ cho vay tiêu dùng có bảo đảm bằng bất động sản cao hơn 1-2% / năm so với khoản vay mua nhà ở thông thường (thế chấp bằng bất động sản “rẻ hơn”) - các ngân hàng thường coi các khoản cho vay như vậy rủi ro hơn là chỉ mua. một ngôi nhà. Ngoài ra, đa số ít tin vào thực tế là một khoản vay được lấy để sửa chữa hoặc giải trí. Phần lớn chắc chắn rằng các khoản vay ở quy mô như vậy được sử dụng cho mục đích kinh doanh. Nhìn chung, điều này không làm họ bận tâm - thực tế là khoản vay được phát hành cho một cá nhân cụ thể chứ không phải cho một doanh nghiệp kinh doanh, và thậm chí bất động sản dưới dạng tài sản thế chấp còn hơn cả một sự đảm bảo đủ cho việc hoàn trả (các ngân hàng thậm chí còn xem xét cầm cố bất động sản thương mại).