Müügikviitung ilma kassakviitungita - omadused ja nõuded. Millal väljastatakse tšekk?

Organisatsioonil on õigus võtta arvesse ainult mõistlikke ja dokumenteeritud kulusid (Vene Föderatsiooni maksuseadustiku artikli 252 punkt 1). Samas ei sisalda maksuseadustik selgeid loetelusid dokumentidest, mille alusel saab konkreetseid kululiike kinnitada. Vene Föderatsiooni maksuseadustiku artikli 252 lõige 1 ütleb ainult, et tõendavad dokumendid tuleb koostada vastavalt Vene Föderatsiooni õigusaktidele ja kui kulud tehti riigi territooriumil, siis vastavalt tollile. ärikäivet selles olekus kohaldatav.

Sellega seoses tekib küsimus, kas organisatsiooni kulutused kaupade, tööde või teenuste ostmiseks vastutava isiku kaudu loetakse nõuetekohaselt kinnitatuks, kui müüja väljastas ainult ühe esmase dokumendi, näiteks ainult kassatšeki või ainult müügitšekk? Ja kas ainuüksi selle dokumendiga kinnitatud kulutusi on võimalik arvestada? Analüüsime erinevate tasandite maksuhaldurite kirju, et teada saada, mida inspektorid sellest arvavad.

Kas kulude tõendamiseks piisab kassatšekist?

Lisaks käesolevas lõikes loetletud andmetele võib sularahakviitung sisaldada muud ette nähtud teavet tehnilised nõuded kassaaparaadile või selle kohaldamisala iseärasustest (elanikkonnaga sularahaarvelduste läbiviimisel kassa kasutamise määruse lg 3 punkt 4). Kõige sagedamini trükitud kassakviitungitel moodne tehnoloogia, on ostetud kaupade nimekiri, mis sisaldab nende nimetust, kogust, hinda ja ühenimelise kauba kogumaksumust.

Moskva maksuhaldurid usuvad, et kui CCP kontrollis on ostude nimekiri müügikviitung pole vaja (Venemaa föderaalse maksuteenistuse Moskva kiri 26. aprillist 2011 nr 17-15 / 041152).

Veelgi enam, Venemaa Moskva linna föderaalne maksuteenistus tunnistas, et kaupade nimekirja sisaldav kassakviitung ei kinnita mitte ainult nende maksmist, vaid ka ostmist, seega võib see olla kaupade ja materjalide postitamise ning kauba kulude kajastamise aluseks. nende ostmine maksuarvestuses (26. juuni .06 kiri nr 20-12/56636@).

Ainult juhul, kui CCP tšekis pole ostetud kaupade nimekirja, väljastab müüja ostja nõudmisel talle müügikviitungi (Venemaa Moskva föderaalse maksuteenistuse 26. juuni 2006 kirjad nr. 12/64015). See dokument peab sisaldama kõiki esmaste raamatupidamisdokumentide jaoks vajalikke seitset detaili.

Kas föderaalses maksuteenistuses registreerimata kassaaparaadi tšekid kinnitavad kulutusi?

Sageli avastavad maksuhaldurid kohapealsete kontrollide käigus, et kaupade, tööde või teenuste ostmiseks tehtud kulutuste dokumentaalsete tõenditena esitatud sularahakviitungid näitavad keskse vastaspoole numbrit, mis pole vastaspoole juures maksuhalduris registreeritud. Sellistes olukordades välistavad inspektorid vähemalt ostva organisatsiooni kulud sellelt vastaspoolelt kaupade, tööde, teenuste ostmiseks ja arvestavad sellele ümber tulumaksu. Venemaa föderaalne maksuamet kinnitas selliste toimingute õigsust.

Agentuur on territoriaalinspektsioonidele koostanud vahekohtupraktika ülevaate vaidluste kohta, mis tekivad seoses haldusvastutuse kohaldamisega sularahatehingute tegemisel ja sularahaga töötamisel enamlevinud rikkumiste eest (Venemaa Föderaalse Maksuteenistuse kiri 05.06. .13 nr AC-4-2 / 102502) . Lisaks muudele järeldustele, mida inspektoritele praktiliseks rakendamiseks soovitati, märkis Venemaa föderaalne maksuteenistus järgmist. Kulude kinnitamiseks esitatud kassakviitungid, mis sisaldavad vastaspoole kohta maksuhalduris registreerimata KKP numbrit, näitavad, et äritehingut tegelikult ei toimunud.

Kuna tehingute tegelikkus vastaspoolega ei ole tõendatud, märkis amet, et sarnastel asjaoludel on inspektoritel õigus ostjalt välistada selliste kassatšekkidega tõendatud kulutused ja keelduda sellelt tehingult käibemaksu maha arvamast.

Kas kassatšeki kinnitatud koopia kinnitab kulutusi?

Aja jooksul võib kassakviitungil kajastuv teave tuhmuda või isegi täielikult tuhmuda. Üsna sageli muutuvad KKT tšekid juba mõne kuu pärast täiesti tühjadeks paberilehtedeks, nagu poleks neile üldse midagi trükitud. See juhtub siis, kui KKM kasutab näiteks termotrüki meetodit. Kaotatud teavet on peaaegu võimatu iseseisvalt taastada.

Ostev organisatsioon võib loomulikult küsida duplikaati sularahatšekk müüja juures. Kuid see pole alati võimalik. Sellises olukorras soovitas Moskva maksuamet teha keskse vastaspoole tšekkidest koopiad ja need nõuetekohaselt tõendada (Venemaa Föderaalse Maksuteenistuse Moskva Moskva kirjad 26.06.2006 nr 20-12/56636@ ja 12.04.2006 nr 20 -12/29007). Ilmselgelt tuleb koopiad teha siis, kui kassakviitungil olev info on veel loetav. Soovitav on esitada tšeki originaal koos selle koopiaga.

Venemaa föderaalse maksuteenistuse Moskva linna andmetel võib keskse vastaspoole tšekkide kinnitatud valguskoopiaid pidada esmaseks raamatupidamisdokumentideks, mis kinnitavad kaupade, tööde ja teenuste sularaha eest ostmise kulusid (26. juuni kiri nr 20-12/56636@). , 2006). See tähendab, et loetava keskse vastaspoole tšeki puudumine sellest eelnevalt tehtud koopia olemasolul ei ole takistuseks selle tšekiga tasutud kaupade, tööde, teenuste ostmiseks tehtud kulutuste maksuarvestuses kajastamisel. Samal ajal ei ole müüja poolt lubatud väljastada kassakviitungite koopiaid, mitte nende duplikaate (Venemaa föderaalse maksuteenistuse kiri 10. juuli 2013 nr AC-4-2 / 12406@ ).

Isegi kui CCP tšekk tuhmus ja ostval organisatsioonil ei olnud aega sellest koopiat teha, saab ta kulusid kinnitada müügikviitungiga (Venemaa föderaalse maksuteenistuse Moskva Moskva kirjad 06.26. 06 nr 20-12 / 56636@ ja kuupäevaga 12.04.20-12/29007). Müügitšekk peab sisaldama müüja nime, müügikuupäeva, ostetud kaupade või teenuste nimetusi, nende hindu ja kogust, müüja perekonnanime, initsiaale ja allkirja, st kõiki kohustuslikke andmeid. esmane raamatupidamisdokument.

Millal saan kinnitada oste ühe müügikviitungiga ilma kassakviitungita?

Osadel müüjate kategooriatel on sularahaarvelduste tegemisel või maksekaardiga arveldamisel õigus kassaaparaate mitte kasutada. Sellised kategooriad hõlmavad eelkõige (punkt 2.1, artikkel 2 föderaalseadus 22. mai 2003. a nr 54-FZ (edaspidi CCP seadus):

- organisatsioonid ja üksikettevõtjad, kes kasutavad kaupade, tööde, teenuste müümisel "kaudse" tegevuse raames;

- ettevõtjad, kes on üle läinud selle süsteemi kohaldatava tegevuse käigus.

Need isikud on kohustatud kauba, töö, teenuse eest tasumisel ostja nõudmisel kassatšeki asemel väljastama müügitšeki, kviitungi või muu raha laekumist kinnitava dokumendi. Teabe loetelu, mida see dokument peaks kajastama, on esitatud keskse vastaspoole seaduse artikli 2 lõikes 2.1. Venemaa föderaalne maksuteenistus selgitas, et CCP tšekk ja selline dokument on kauba eest tasumise fakti kinnitamise mõttes identsed (14. septembri 2010. a kiri nr ShS-37-3 / 111573).

Seega müügikviitung, kviitung või muu sarnane dokument, mille on välja andnud "puhastaja" või kandideerides patendisüsteem maksustamine ettevõtja poolt, kinnitab samal ajal nii kaupade ja materjalide ostu kui ka nende tasumise. Sarnast seisukohta jagab ka Moskva maksuamet (Venemaa föderaalse maksuteenistuse Moskva Moskva maksuteenistuse kiri 17.10.11 nr 16-15/100094@). Lisaks tõid nad välja, et müügitšeki tüüpvorm ei ole kinnitatud, mistõttu on igaühel õigus oma blankett välja töötada, kinnitada ja rakendada. Peaasi, et see sisaldab kõiki põhidokumendi kohustuslikke üksikasju, mis on ette nähtud keskse vastaspoole seaduse ja raamatupidamist käsitlevate õigusaktidega.

Sellise ostuga seotud kulude kajastamiseks maksuarvestuses peab aga ostuorganisatsioon lisaks täpsustatud dokument nõutakse ka esmaseid dokumente, mis näitavad tulu teenimisele suunatud tegevuste elluviimisega tehtud kulutuste seost (Vene Föderatsiooni maksuseadustiku artikli 252 punkt 1 ja Venemaa föderaalse maksuteenistuse kiri 06.25.13) nr ED-4-3 / 11515@).

Pange tähele, et kaupade, tööde, teenuste ostmisel isikutelt, kes ei ole täielikult õiguslikel alustelÄrge kasutage CCP-d, võivad inspektorid siiski esitada nõudeid selle toimingu kohta dokumentaalsetele tõenditele. Lõppude lõpuks on ainult ühe müügikviitungi põhjal võimatu usaldusväärselt kindlaks teha, et selle väljastas UTII maksja või patendimaksusüsteemi kasutav ettevõtja. Seetõttu on nendelt maksumaksjate kategooriatelt kaupu ja materjale omandavatel organisatsioonidel soovitatav küsida neilt patendi koopiat või inspektsiooni poolt väljastatud teatist „asendajana“ registreerimise kohta.

Muidugi on võimalik, et müüja keeldub sellise dokumendi koopiat väljastamast, eriti kuna ta ei ole kohustatud seda oma klientidele esitama. Sel juhul soovitame maksuhalduriga lahkarvamuste ilmnemisel viidata asjaolule, et normid maksukood ei pane ostjale kohustust kontrollida oma vastaspoolte maksustaatust.

Kassatšekk on kõigile tuttav kaasaegne inimene. Selle dokumendi väljastavad supermarketite ja kaupluste kassapidajad, samuti muud kaupade müügiga seotud organisatsioonid. Paljud ettevõtjad, kes otsustavad avada üksikettevõtja, mõtlevad, kas see on vajalik installida kassaaparaat päris viimasel hetkel. Ja täiesti asjata.

Sularaha seadmeid tuleb kasutada iga kord, kui klient maksab sularahas. Samas on kassatšekkide väljastamata jätmine, aga ka mittemurdmine väga levinud rikkumine, mis maksuteenistuste kontrollide käigus avastatakse.

Milleks on kassatšekk?

Sularaha kviitung on ennekõike kinnitus sooritatud tehingu kohta. Selle dokumendi purunemisel fikseeritakse aruandeperioodi kassa kaudu üle kantud rahasumma. Kui tehing tehakse "kassa poolt", siis on see otsene kliendi õiguste rikkumine ning läheb vastuollu ka kassadistsipliini kontseptsiooniga.

Tšekk sisaldab järgmist teavet:

- IP nimi;

- IP organisatsiooni TIN;

- tehingu summa;

- päev ja aeg;

- tšeki number, CCP ja ECLZ;

- pihuarvuti seerianumber;

Mõnel juhul on ostetud kauba nimetus ja kogus trükitud kassakviitungile.

Vastupidiselt hoolimatute müüjate seas levinud arvamusele ei võta katkematu kassatšekk või selle alternatiivi (müügitšekk) väljastamine kliendilt võimalust ostetud kauba eest raha tagastada. Seetõttu saab selline "kaval" ainult muutuda lisaprobleeme, trahvi ja soovimatu tähelepanu maksuteenistuselt.

Tuleb märkida, et kontrolliasutused on sularaha kviitungite väljastamise küsimuses väga tähelepanelikud. Kahtluse korral võtavad nad ettevõtja, nagu öeldakse, "pliiatsi otsa" ja näitavad kontrollimisel üles rohkem innukust, mis suurendab oluliselt võimalust saada trahvi mõne väiksema rangest reeglist kõrvalekaldumise eest.

Tšekkide väljastamata jätmine ja tagajärjed

Kehtivad õigusaktid näevad rikkumata ja väljastamata kassatšeki eest ette vastutuse trahvi näol. Tuleb märkida, et kõik muud kassaaparaate kasutades väljastatud dokumendid, mis ei ole registreeritud või ei vasta nõuetele, kuuluvad selle reegli alla.

Kassakviitungi väljastamata jätmise fakti tuvastamise korral karistatakse ametnikku rahatrahviga kolm kuni neli tuhat rubla. Sarnases olukorras olevad juriidilised isikud peavad välja maksma kümme korda rohkem.

Mõnel juhul võib trahvi asendada hoiatusega, kuid ainult siis, kui on täidetud kaks tingimust:

- Seni ei ole üksikettevõtja haldusõigusrikkumisi toime pannud;

- Töötajate poolt kontrollimisel maksuamet muid rikkumisi ei tuvastatud.

Teisisõnu, üksikettevõtja saab vältida karistust selle eest, et ta kogu tööperioodi jooksul tšeki ei väljasta ainult üks kord.

Sularaha kviitungi väljastamata jätmine avastatakse ainult üksikettevõtja või juriidilise isiku kontrollimisel maksuametnike poolt. Tõsi, tuleb kohe märkida, et ostjate kaebused võivad olla IP kontrollimise põhjuseks. Korduvad sularahadistsipliini rikkumised põhjustavad varem või hiljem tähelepanelik asjaomastelt valitsusasutustelt, mis lõpuks muutub suureks hädaks. Ja kui paljudele ettevõtjatele võib trahvisumma tunduda täiesti tühine, siis alternatiiv kontrolliasutuste liigse tähelepanu näol tekitab palju rohkem tüli ja peavalu.

Kui CCT on vigane

Igal tehnikal on ebameeldiv omadus laguneda ja ebaõnnestuda. Ja kassaaparaadid pole erand. Tšeki väljastamata jätmise põhjuseks võivad olla nii tehnilised põhjused kui ka asjaolu, et seadmel sai lihtsalt lint otsa. Igal juhul jääb seaduse seisukoht ühemõtteliseks: tšekk on kohustuslik ja tuleb väljastada, tšekki pole - müüki ei tehta. Vastasel juhul on tehniline rike võrdsustatud tahtliku seaduste rikkumisega ja selle eest karistatakse rahatrahviga.

Reeglite kohaselt peab müüja KKM-i rikke korral lõpetama sularaha vastuvõtmise ja tühistama tehingu, kui seda oli rikke ajal juba alustatud. Kui masinal sai lint lihtsalt otsa, on lubatud see välja vahetada ja tööd jätkata. Vastasel juhul võidakse ettevõtjat trahvida.

Tšekkide võltsimine

Võltsitud sularaha laekumisel on palju põhjuseid. Mõned ettevõtted ja üksikettevõtjad panevad sellise süüteo toime maksude vähendamiseks, ostjad teevad seda näiteks selleks, et ületada supermarketi turvalisus, esitades eelnevalt koostatud dokumendi. Igal juhul tuvastatakse võlts varem või hiljem ja sellega kaasnevad föderaalseaduses N54 kirjeldatud soovimatud probleemid.

Tuleb märkida, et tšekkide võltsimise teeb keeruliseks ka see, et igale dokumendile on trükitud pihuarvuti kood, mille ECLZ genereerib sellistest andmetest nagu summa, kuupäev, kellaaeg ja tšeki number. Isegi väga suur soov sellist sümbolite kombinatsiooni on peaaegu võimatu iseseisvalt dešifreerida ja veelgi enam käsitsi genereerida.

Veelgi enam, igas maksuinspektsiooni hoones on spetsiaalne kast, kuhu igaüks saab panna kontrollimiseks kassatšeki. Selle asutuse töötajad kontrollivad perioodiliselt kasti sisu vastavust PDA-koodile. Veelgi enam, sularahakviitungite ehtsust saab kontrollida iseseisvalt. Selleks pole vaja kodust lahkuda, peate lihtsalt täitma spetsiaalse vormi maksuameti ametlikul veebisaidil. Võltsimise avastamisel ähvardab võltsdokumendi väljastanud organisatsiooni plaaniväline kontroll.

Millal saab ilma tšekita hakkama?

Kehtivate õigusaktide ja 22. mai 2003. aasta föderaalseaduse nr 54 kohaselt on üksikettevõtjal õigus keelduda sularahaseadmete kasutamisest mitmel juhul:

- Kui üksikettevõtja tegevus on seotud elanikkonnale teenuste osutamisega. Sel juhul väljastatakse ranged aruandlusvormid, mis toimivad alternatiivina kassatšekkidele;

- Teatud maksustamisskeemide kasutamine. Üksikettevõtja ei tohi PSN-i või UTII-i kasutamisel sularahakviitungit väljastada täiesti seaduslikel alustel. See erand hõlmab Venemaa maksuseadustiku artikli 346.26 lõikes 2 sätestatud tegevusliike. Küll aga on nõutav alternatiivi väljastamine müügikviitungi, kviitungi või muu sularaha laekumist kinnitava dokumendi näol.

Muudel juhtudel on kassaaparaadi mittekasutamine ebaseaduslik.

Tuleb märkida, et kassakviitungit ei saa asendada mõne muu dokumendiga, välja arvatud ülaltoodud harvad erandid. Kui selle asemel sularaha klient kui saab müügikviitungi, arve või muu paberi, on tal õigus saata kaebus vastavatele ametiasutustele.

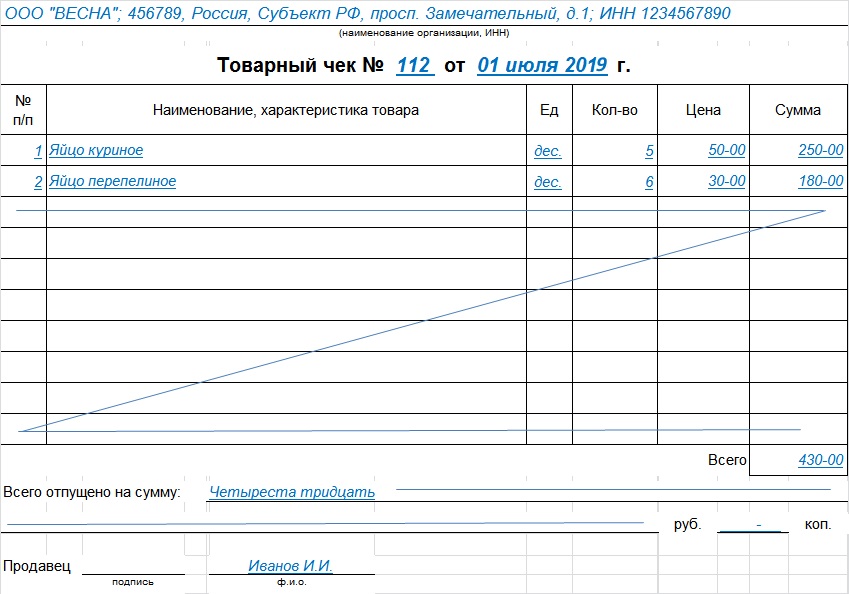

Müügitšekk on müüja poolt ostu kinnitamiseks ja tasumise fakti tõendamiseks väljastatud dokument. Selgitame välja, kas piisab arvelduslike summade mahakandmisest ja laoartiklite (inventar ja materjalid) konteerimisest ning kuidas seda õigesti vormistada.

Müügitšekk ei ole ühtne dokument, mis on kohustuslik kasutamiseks juriidilistele isikutele. Kohustuslikku vormi pole. Selle väljastamine müüja poolt aga kinnitab jaemüügilepingu sõlmimist ja kauba eest tasumist ( Art. Vene Föderatsiooni tsiviilseadustiku artikkel 493) ja peab vastama artikli 25 nõuetele. Seaduse nr 402-FZ artikkel 9 esmaste raamatupidamisdokumentide kohta.

Vastavalt müügireeglitele teatud tüübid kaubad ( Valitsuse 19.01.1998 määrus nr 55), jaekaubanduse puhul koos ostuga antakse ostjale müügitšekk, millel on märgitud:

- toote nimi;

- teave müüja kohta;

- Müügikuupäev;

- kauba kogus;

- tema hind;

- müüja esindaja allkiri.

Kui kassakviitungil ei ole kauba nimetust, artiklinumbrit või klassi, saadetakse ostjale koos kaubaga blankett, kuhu see teave on märgitud.

Juriidilised isikud, kellel on õigus töötada ilma keskse vastaspooleta (seaduse nr 54-FZ artikkel 2), peavad ostja nõudmisel esitama dokumendi, mis kinnitab raha laekumist (müügikviitung või kviitung). müüja ja tema ise kaubandusorganisatsioon selliste kviitungite väljastamisest keeldumise eest ootavad trahvid, vastavalt Art. 14.5 Haldusseadustik. Trahvid on erinevad ja ulatuvad:

- kodanik - 1500 kuni 2000 rubla;

- ametnikud - 3000 kuni 4000 rubla;

- juriidilised isikud - 30 000 kuni 40 000 rubla.

Müügikviitung võib olla kassakviitungi lisa või iseseisev maksedokument. Selle eesmärk on kaitsta ostjate õigusi ja tõendada arveldusväärsete summade kulutamist. Ostjal on garantiitoote ostmisel kohustus säilitada maksedokumendid kogu garantiiaja jooksul.

müügitšeki näidis

Igal organisatsioonil on õigus välja töötada oma vorm ja kinnitada see raamatupidamispoliitikaga (seaduse nr 402-FZ artikkel 9) või alla laadida müügikviitung (valmis näidis). Peamine nõue: sellised vormid peavad sisaldama nõutavaid üksikasju:

- nimi;

- Valmistamise kuupäev;

- seerianumber;

- müüja nimi;

- organisatsiooni või üksikettevõtja TIN;

- toote liik, selle hind, kogus ja ostu kogusumma;

- vastutava isiku ametikoht, täisnimi ja allkiri.

See mall loodi vastavalt nõuetele, kuidas müügitšekk peab välja nägema: valmis vormi allalaadimine ja kasutamine ning mitte raisata aega enda loomisele on tark otsus.

Tellimuse täitmine

- Nimi vormi ülaosas juriidilise isiku- müüja, tema aadress ja TIN. Saate panna selle teabe sisaldava templi.

- Järjenumber: nummerdada saab igast uuest päevast või võib-olla aruandeperioodi algusest.

- Väljastamise kuupäev peab ühtima ostukuupäevaga.

- Teave kaupade, teenuste või tööde kohta. Kui nimi ei mahu ühele reale, kandke üle järgmisele. Iga kauba nimetus on märgitud eraldi, saate lisada artikli, hinde, partii. Kaupade ühendamine ühte gruppi ei ole lubatud.

- Ostu kogusumma on näidatud numbrite ja sõnadega.

- Viisale kantakse müüja või muu vastutava isiku ametikoht, perekonnanimi, initsiaalid ja isiklik allkiri.

Malli saab koostada mitmele lehele, kinnitatud ja nummerdatud lehtedele. Kogusumma on näidatud viimane leht ja märkige, et see on üks dokument. Tühjad read kriipsutatakse läbi, et välistada järgnevat sisestamist. Viga, probleem uus dokument, parandused pole lubatud. See väljastatakse ühes eksemplaris ostjale, eksemplari jätab reeglina müüja endale.

Maksukviitung

See on sularahadokumendi tüüp ja selle määravad eripärad:

- KKT registreerimisnumber.

Ostu kinnituseks loetakse müügitšeki ja kassakviitungi olemasolu.

Säilitusaeg

Ostja peab säilitama kulutusi tõendavaid kviitungeid vähemalt 5 aastat, kahjude korral - 10 aastat.

Kas PKO-st on võimalik kliendile koos kassakviitungiga väljastada kviitung? Ja kas sellise dokumendi väljastamine on üldse seaduslik? Esitatud küsimused on üsna huvitavad.

Selle põhjus on lihtne: Seal on tõelisi näiteid, kui üksikettevõtja, kes müüb kliendile mistahes toodet, ei anna talle CCP poolt augustatud tšekki, vaid esitab ainult saaja kviitungi (kviitungi kassaorder) ja näiteks arve. Kas ettevõtja saab seda teha? Millistel juhtudel saab tšeki asendada mõne muu dokumendiga? Hakkame järjekorras aru saama.

Mõisted "kassa" ja "CCP": olemus ja erinevused

Esiteks väike teooria. Alustame oma arutelu mõistetega "kassa" ja "CCP". Enamik vigu ja väärarusaamu on tingitud just sellest, et nende tähendus on sageli segaduses.

Esiteks väike teooria. Alustame oma arutelu mõistetega "kassa" ja "CCP". Enamik vigu ja väärarusaamu on tingitud just sellest, et nende tähendus on sageli segaduses.

Niisiis, kassa on kõik üksikettevõtja (või organisatsiooni) sularahas tehtavad toimingud. Need võivad olla nii tulutehingud (tulu laekumine) kui ka kulud (rahaliste vahendite kulutamine erinevatel eesmärkidel). Kõik sularahatehingud tuleb kassas fikseerida. Tegelikult on kõigil üksikettevõtjatel ja organisatsioonidel kassa, erandid on väga haruldased: isegi kui kõik tehingud on sularahata, saate raha välja võtta mõne ärivajaduse jaoks, näiteks kontoritarvete ostmiseks.

"Kassa" on omamoodi kujuteldav "rahakott", kust tuleb raha ja kust see tuleb kulutusteks. Organisatsioonide jaoks näib "sularaha" mõistet lihtsam mõista, kuna kontoplaani järgses raamatupidamises on spetsiaalne konto 50 "Sularaha", mis kajastab kõiki sularahatehinguid.

KKT - kassaseadmed, mis on vajalik kliendile müüdud kaupade (või teenuste) sularahamaksete tegemiseks, see tähendab otse masina enda eest, mis tšeki välja lööb.

Seaduse määratlus kõlab üldiselt järgmiselt:

Kassaaparaat- elektroonilised arvutid, muud arvutiseadmed ja nende kompleksid, mis tagavad fiskaalandmete salvestamise ja salvestamise fiskaaldraivides, fiskaaldokumentide genereerimise, fiskaalandmete edastamise tagamise ja fiskaaldokumentide printimise paberkandjal vastavalt Eesti Vabariigi õigusaktidega kehtestatud reeglitele. Vene Föderatsiooni kassaaparaatide kasutamise kohta.

Märgime kohe olulised erinevused:

- Kassaaparaadi järgi kajastatakse ainult sinult ostetud kaupade või teenuste eest ostjatelt saadud sularaha, kassas loetakse tuluks kõik sularaha laekumised - päeva tulu kassast, väljamaksed arvelduskontolt jne. .

- KKP-st raha kulutada ei saa - kuluosa pole, kuludeks saab raha väljastada eranditult kassast.

Järeldus: kassa ei ole samaväärne CCP-ga – need on erinevad mõisted, mis tähistavad erinevaid asju. Kassa - kõik ettevõtja või organisatsiooni sularahatehingud (omamoodi "suur rahakott"), CCP - otse aparaat kliendilt raha vastuvõtmiseks ja tšeki välja löömiseks. Seost kahe mõiste vahel saab hõlpsasti näidata: päeva lõpus antakse kaupluse kassast saadav tulu üksikettevõtja (organisatsiooni) kassasse, toimingu töötleb koguduse liige.

Küsimuse regulatiivne regulatsioon

Niisiis, jagasime omavahel “kassa” ja “KKT”. Nüüd jagame neid küsimusi reguleerivad õigusaktid. Toome neist esile kaks:

- 22. mai 2003. aasta seadus nr 54-FZ “Kassaaparaadi kasutamise kohta sularahamaksete tegemisel ...” reguleerib kassaaparaatide kasutamist.

- Keskpanga 11. märtsi 2014 juhend "Sularahatehingute tegemise korra kohta ..." nr 3210-U - reguleerib kassa toimimist.

Pärast dokumentide uurimist järeldame, et kõigil üksikettevõtjatel ja organisatsioonidel on kassa, see tähendab sularahatehingud (võib esineda erandeid, kuid väga-väga harva), mis tähendab, et kõik peaksid neid läbi viima. Ainult üksikettevõtjatel, kes võtavad arvesse sissetulekuid / kulusid ja füüsilisi näitajaid vastavalt Vene Föderatsiooni maksuseadustiku normidele (näiteks KUDIR-is), on õigus mitte koostada kassas dokumente (kviitung, tarbekaubad, kassaraamat).

Järeldus: kordame veel kord, "kassa" ei võrdu "KKTga". Kassaraamatu täitmise kohustus ei ole absoluutselt kuidagi seotud kassaaparaadi kohustusliku kasutamisega klientidelt sularahas maksete vastuvõtmisel. On täiesti reaalne, et sul on kassaaparaat, nagu seadusega ette nähtud, aga sina kui üksikettevõtja kasutad õigust sularahatehinguid mitte vormistada. Või vastupidi, teie kui üksikettevõtja kuulute ühe seaduse nr 54-FZ erandi alla ja ei kasuta CCP-d näiteks BSO väljakirjutamisel üksikisikud, kuid vormistada sularahatehinguid vastuvõtmisel, kviitungite ja kassaraamatu täitmisel kontrolli eesmärgil.

Kassatšekk ja PKO

Ülalkirjeldatud erinevused võimaldavad järeldada, et need kaks dokumenti on erinevad – PKO ja kassakviitung.

Kassakviitung - dokument, mis lööb kassaaparaadi välja. Mis on selle tähendus? Kliendi jaoks on tšekk kinnitus, et üksikettevõtja sai temalt raha. Sellest lähtuvalt saab ostja edaspidi pretensiooniga tšekiga pöörduda, kui kaup osutus ebakvaliteetseks. Üksikettevõtja jaoks on tšeki väljalöömine kinnitus sularaha vastuvõtmise kohta, see tähendab tegelikult kogu müügitulu summa kujunemise kinnitus.

PKO on esmane raamatupidamisdokument, mida kasutatakse sularahatehingute töötlemiseks. Sularaha laekumise tähendus on täiesti erinev: seda kasutatakse otseselt teie tegevuse (või organisatsioonisisese) sularaha liikumise kajastamiseks.

See vorm näeb välja selline:

![]()

Järeldus: PKO ei ole samaväärne kassakviitungiga ega saa seda asendada. PKO abiga töötlevad nad raha laekumist erinevatest allikatest, ja ei saa CCP-s ostetud kaupade eest klientidelt raha.

Liigume nüüd edasi küsimuse enda juurde: kas ostjale on võimalik anda ainult PKO kviitung? Püüame anda üksikasjaliku vastuse. Toetume otseselt seadusele nr 54-FZ.

Mis on meil lähteandmetes

- Organisatsioonid ja üksikettevõtjad peaksid kasutama keskset vastaspoolt, kui nad teevad makseid sularahas, pangakaartides või elektroonilistes maksevahendites;

- kui kogu müük käib läbi teie arvelduskonto (pangaülekanne), siis CCP ei kehti, kuna seda lihtsalt pole vaja;

- alates üldreegel On erandeid, kui KKM-i ei saa ikkagi kasutada:

- elanikkonnale teenuste osutamine (kassaaparaate ei tohi kasutada enne 01.07.2018);

- konkreetne tegevus või asukoht;

- imputeerimise või patendi maksu tasumine.

- Kõikidest eranditest oleme juba aastal rääkinud.

- iga CCP seaduse erandiga kaasneb teatud tingimus, mille täitmine on kohustuslik (mida tuleks väljastada tšeki asemel ja kuidas seda dokumenti vormistada).

Järeldus: peamine dokument, mis kinnitab kliendi poolt kauba ja teenuste eest tasumist, on kassatšekk. Kui CCP seadus kohustab kasutama pangaautomaat- olete kohustatud tšeki välja lööma, kui te ei saa CCP-d kasutada, kuid teil on see (kuulute erandi alla, kuid ei kasuta seda) - olete kohustatud tšeki välja lööma.

Selgub, et kassaaparaadi olemasolu kohustab üksikettevõtjat väljastama ostjale tšeki, mitte mõne muu dokumendi. Räägime veel mõnest olukorrast:

- peate kasutama CCP-d, teil on see olemas, kuid te ei löö tšekki välja;

- teil on õigus CCP-d mitte kasutada, kuid teil on see (ärge kasuta seda õigust) ja te ei löö tšekki välja;

- sul peab olema kassaaparaat, aga sul seda vastavalt ei ole ja sa ei saa tšekki välja lüüa.

Kõik need juhtumid liigitatakse seaduserikkumiseks. CCP kasutamata jätmist ja tšeki läbistamata jätmist peetakse rikkumisteks ja see tagab teie vastutusele võtmise isegi siis, kui väljastate ostjale siiski mõne dokumendi (teatud vorm, PKO kviitung jne).

Siin on kõik üsna selge. Nüüd tagasi erandite juurde. Kõigi keskse vastaspoole seaduse eranditega on kaasas erinõuded. Need nõuded on järgmised:

- elanikkonnale (st üksikisikutele) teenuste osutamise olukorras ei saa CCP-d kasutada, vaid ainult tingimusel, et iga klient saab ettevõtjalt täidetud BSO;

- või kasutades saab hakkama ka kassaaparaadita, kuid kliendi soovil kirjuta välja müügitšekk või muu dokument. Need dokumendid peavad sisaldama kõiki seadusega kehtestatud üksikasju;

- kui tegevus või asukoht on konkreetne, siis on lubatud üldse mitte midagi anda.

Järeldus: Mida saab ostjale kassatšeki asemel kinkida, kui kassa kasutamise kohustust pole? On ainult kolm võimalust:

- müügikviitung või muu dokument, millel on kohustuslikud andmed;

- midagi välja anda.

BSO asemel PKO

Kas PKO sobib loetletud valikutega? Vaatleme kahte esimest punkti: BSO ja "muu dokument".

Pean kohe ütlema, et BSO-l on oma nõuded nõutavad üksikasjad(Vene Föderatsiooni valitsuse 05.06.2008 dekreedi nr 359 punkt 2), lisaks peab selle heaks kiitma üksikettevõtja (või LLC) ja trükkima trükikojas. Sarnased nõuded kehtivad ka „muu dokumendi“ kohta (üksikasjade loetelu on toodud seaduse nr 54-FZ artikli 4.7 punktis 1, muudetud 07.03.2016).

Nüüd arutame edasi. Kui kauba eest sularaha vastuvõtmise toimingu väljastab PKO, siis sel juhul saab klient PKO kviitungi. Kas see võib asendada BSO-d või "muu dokumenti"? Ei, ei saa, sest nende dokumentide nõutavate andmete loetelud erinevad kviitungivormi andmetest.

Kas PKO kviitungi vormi on võimalik muuta nii, et see vastaks vähemalt “muu dokumendi” kohta kehtivatele nõuetele? See on võimalik ainult teoreetiliselt, praktikas on mitmeid olulisi puudusi:

- PKO liik on kinnitatud, vormistatakse vormi nr KO-1 järgi - kes vormistab ühtse vormi? Soovijaid on vähe.

- Selleks, et PKO-le saadetud kviitung BSO-le üle läheks, tuleb see mitte ainult vormistada, vaid ka trükikojas trükkida blanketid - seda enam ei tee seda keegi.

- Samuti on veel üks oluline punkt, veelgi teoreetilisem kui eelmised. Eeldusel, et kaks esimest punkti on täidetud (kujutage seda ette), saame tegelikult uue dokumendi. PKO algne eesmärk on sularahatehingute kajastamine kassas. Kas meie uut dokumenti peetakse endiselt sobivaks sularahatehingute töötlemiseks, kuna see erineb KO-1-st? Kas muudetud PKO jääb oma algsel eesmärgil legitiimseks? Küsimus on väga vastuoluline.

Järeldus: sellel teemal võib olla palju teoreetilisi arutelusid, see on meie jaoks täiesti kasutu. Praktikas on ainult üks järeldus: vastuvõtja kviitung ei saa asendada BSO-d ega "muu dokumenti", mis tuleb kliendile väljastada, kui üksikettevõtjal on õigus kassaaparaati mitte kasutada.

Nüüd pöördume viimase variandi poole, kui IP ei pruugi ostjale midagi väljastada. Tegelikult, kui üksikettevõtja ei ole kohustatud kliendile midagi väljastama, vaid väljastab saajale kviitungi, ei ole see otseselt vastuolus seadusega nr 54-FZ.

Kuid pöörame sellele tähelepanu. PKO-st on võimalik kviitung väljastada ainult siis, kui sularaha kantakse otse üksikettevõtja (või organisatsiooni) "kassasse". Tuletame meelde, et ostjale ei saa midagi väljastada ainult tegevuse ja asukoha eripäraga seotud erandite korral.

Selgub, et "kassa" selle erandiga praktiliselt ei sobi. Näiteks ei saa üksikettevõtja "kassast" mingil viisil raha, kui ta tegeleb kaubitseva kaubandusega või tankidest, müües tooteid laadal. Selgub, et kliendile kviitungi väljastamine on antud juhul kaudselt vastuolus seaduse nr 54-FZ punktiga 3.

Järeldus: sellisel juhul on teoreetiliselt siiski võimalik PKO kviitung väljastada ilma midagi rikkumata. Kuid see võimalus on nii väike ja põhjendus nii segane, et selliste toimingute seaduslikkuse kohta on raske järeldusi teha.

Kokku kõike

Kliendile sularahas tasumisel KKP poolt väljastatud tšeki või muude erandite korral ettenähtud dokumentide asemel maksekinnitusena saaja kviitungi väljastamine on ebaseaduslik. Igal juhul loetakse põhidokumendiks ainult kassakviitung. Seda on võimalik asendada BSO, müügitšeki või “muu dokumendiga” ainult seaduses sätestatud olukordades. PKO on esmane raamatupidamisdokument, millel on oma tähendus - sularahatehingute registreerimine tegevuse raames.

Valitsuse 15. märtsi 2017. a määrus nr 296 „Organisatsiooni või üksikettevõtja ja ostja (kliendi) vahelistes kaugetes või raskesti ligipääsetavates piirkondades asuvate arvelduste fakti tõendavate dokumentide väljastamise ja fikseerimise eeskirja kinnitamise kohta taotlemata kassaaparaat» (edaspidi eeskiri) kehtestab uued nõuded kassakviitungit asendavate dokumentide väljastamisele. Uuendused puudutavad raskesti ligipääsetavates piirkondades asuvaid ettevõtteid. Me ütleme teile, kuidas nad peaksid nüüd maksedokumendid koostama.

Vastutus ei ole kõigi jaoks

Alustame sellest, et kaugetes ja raskesti ligipääsetavates piirkondades töötavad organisatsioonid ja üksikettevõtjad ei saa CCP-d kasutada. See reegel kehtib ka veebikassade kohta (22. mai 2003. aasta föderaalseaduse nr 54-FZ „Kassaaparaatide kasutamise kohta sularahaarveldustes ja (või) elektroonilisi maksevahendeid kasutavates arveldustes” artikkel 3, artikkel 2, edasi – seadus nr 54-FZ).

Selliste piirkondade loetelu kinnitavad piirkondlikud ametiasutused.

Sulle teadmiseks

Ahenda saadet

Näiteks Baškortostani Vabariigi valitsus uuendas sellist nimekirja oma 7. detsembri 2016 korraldusega nr 1406-r, Astrahani piirkonnas kinnitati need piirkonnad valitsuse 8. veebruari 2017 määrusega nr 31-P. Permi territooriumi valitsus oma piirkonna dekreediga nr piirkonnad ja Tšukotka autonoomse ringkonna valitsus 11. jaanuari 2017. aasta määrusega nr 5 ajakohastasid oma ringkonna äärealasid. Uljanovski oblasti valitsus kiitis sellise nimekirja heaks oma 25. jaanuari 2017. aasta määrusega nr 36-P.

Tuleb märkida, et loetelu ei saa sisaldada linnu, piirkondlikke keskusi ja linna tüüpi asulaid.

Maksedokumendi koostamine

Kui organisatsioon või üksikettevõtja asub ühes neist raskesti ligipääsetavatest kohtadest, mis on piirkondlike ametiasutuste vastavasse nimekirja kantud, ei tohi nad sularahakviitungit väljastada. Selle asemel peavad nad esitama dokumendi, mis sisaldab punktis p. 4-12 lk 1 art. Seaduse nr 54-FZ punkt 4.7:

- nimi;

- seerianumber;

- kuupäev, kellaaeg, arvelduskoht;

- organisatsiooni nimi / täisnimi IP;

- müüja TIN;

- maksusüsteem;

- arvelduse märk (tulu/kulu, tulu/kulu tagastamine);

- kauba, tööde, teenuste nimetus, kogus, ühikuhind, maksumus, kogusumma;

- käibemaksumäär / summa;

- makseviis (sularaha / kaart), maksesumma;

- müüja ametikoht ja nimi.

Peaaegu kõik täpsustatud üksikasjad, mis kinnitavad raha saamise fakti, sisaldavad müügikviitungit. See võib sisaldada puuduvaid üksikasju, nagu arvelduskoht ja maksusüsteem. See pole seadusega keelatud. Seetõttu saab kaugemates piirkondades asuv organisatsioon või üksikettevõtja välja printida müügikviitungi mis tahes raamatupidamisprogrammist ja täiendada seda vajalike andmetega.

Vormi valmistamiseks võite pöörduda trükikoja poole. Reeglina on neil palju näidiseid, millest mõned võtavad arvesse konkreetse hoolduse nüansse. ettevõtlustegevus. Neile tuleks anda ülaltoodud vajalike üksikasjade loend ja nad koostavad müügitšeki rangelt vastavalt sellele.

Dokument, mida organisatsioonid ja üksikettevõtjad saavad oma töös kauba eest tasumise kinnitamiseks kasutada, võib välja näha nagu näites.

Ahenda saadet

Tšekki asendavate dokumentide väljaandmise reeglid

Olles välja töötanud dokumendi, mis asendab kaugtöötajate kassatšeki, peatume selle väljastamise reeglitel. Need sõltuvad arvutusmeetoditest. Neid on kolme tüüpi:

- sularaha;

- elektroonilise maksevahendi kasutamine;

- segatud, kui üks osa ostust tasutakse sularahas, teine - kasutades elektroonilist maksevahendit.

Kell esiteks võimalus organisatsiooni volitatud isik ( üksikettevõtja) täidab dokumendi, kirjutab sellele oma käega alla ja väljastab ostjale.

Kell teiseks - ettevõtte volitatud esindaja kasutab rahaülekande juhiste elektroonilise maksevahendi abil krediidiasutusele ülekandmiseks seadet, mis loeb teavet ostja (kliendi) elektrooniliselt maksevahendilt ja saab maksekinnituse elektrooniliste vahenditega makse, täidab dokumendi, allkirjastab ja väljastab dokumendi ostjale (kliendile).

Kell segatud Arvutuste tegemiseks võib dokumendi koostada paberkandjal käsitsi ja (või) muul viisil (tüpograafiline, personaalarvutiga jne) ning täita selge ja loetava venekeelse käekirjaga (blotid, kustutamised ja parandused pole lubatud) .

Kaugemates ja raskesti ligipääsetavates piirkondades on levinum esimene võimalus – sularaha kasutamine.

Raamatupidamine ja ladustamine

Raamatupidamine tšekki asendavad dokumendid, tuleks hoida dokumendipäevikus nende järjekorranumbri ja arvutamise kuupäeva järgi. Sellise ajakirja lehed peavad olema nummerdatud, nööritud ja organisatsiooni juhi (IP) allkirjaga ning kinnitatud pitseriga (kui see on olemas) (reeglite punkt 5).

Ettevõtte direktor (IP) või tema volitatud isik peaks pidama päevikut. Raamatupidamisdokumentide registreerimine toimub iga arvutuse jaoks. Kui tööpäeva jooksul arveldusi ei tehtud, siis sinna kandeid ei tehta.

Täidetud dokumendil peab olema vähemalt üks koopia või eemaldatavad osad. Dokumendi järjekorranumbri dubleerimine ei ole lubatud, välja arvatud seerianumbri kandmine dokumendi koopiale (ärarebitav osa). Enamasti koostavad müüjad need koopia alla.

Lisaks peab organisatsiooni direktor (IE) sõlmima lepingu töötajaga, kellele on usaldatud dokumentide väljastamine, arvestus ja säilitamine, samuti arveldused ostjate (klientidega), täielik kokkulepe vastutust (eeskirja punkt 9).

Dokumentide (või nende eemaldatavate osade) koopiaid tuleb säilitada tingimustes, mis välistavad nende kahjustamise ja varguse. Organisatsiooni juht (IE) peab looma tingimused ostjatele edastatud dokumentide koopiate (või rebitavate osade) ohutuse tagamiseks, mis kinnitab, et arvutus tehti ilma kassaaparaate kasutamata. Kassakviitungit asendavate dokumentide säilitusaeg on vähemalt viis aastat (eeskirja punkt 11).

Nüansid

Organisatsioon või üksikettevõtja peaks müügikviitungi, kviitungi või muu kassakviitungit asendava dokumendi väljastama ainult siis, kui ostja seda nõuab. See on sõnaselgelt sätestatud artikli lõikes 3. 2 seaduse nr 54-FZ. Kuid paremad dokumendid, asendades kassakviitungi, väljasta alati, sõltumata ostja soovist. Müüja jaoks on sellel oma eelised.

Esiteks on maksedokumentide olemasolul palju lihtsam jälgida sularaha laekumisi ja teha kokkuvõtteid iga päeva kohta. Teiseks, väljastades ostjale maksedokumendi, on juhil (ja vastavalt raamatupidamisosakonnal) võimalik kontrollida müüjat, kassapidajat või muud isikut, kes on määratud vastutama toodete müügi ja asendavate dokumentide vormistamise eest. sularaha kviitung. Ta ei saa võimu üle võtta sularaha müüdud kaupade eest tk. Iga sissekanne arvestatakse ja dokumenteeritakse.

järeldused

Nagu näete, kui ettevõte või üksikettevõtja asub raskesti ligipääsetavad kohad, on õigus CCP-tšekki mitte väljastada, siis ei ole neil keeruline seda asendavat dokumenti väljastada, järgides kaalutud reegleid. Kui nad aga müüvad alkoholi (sh õlut), peavad nad kohaldama CCP-d, isegi kui kauplemine toimub territooriumil. paikkond, mis on kantud nimekirja (22. novembri 1995. aasta föderaalseaduse nr 171-FZ artikli 2 punkt 10, artikkel 16 riiklik regulatsioon tootmine ja käive etüülalkohol, alkohoolsete ja alkoholi sisaldavate toodete ning alkohoolsete toodete tarbimise (joomise) piiramise kohta”, Rosalkogolregulirovanie 31.01.2017 kirja nr 2148/03-04 lõige 6).

Samuti on oluline mitte segi ajada kaugeid ja raskesti ligipääsetavaid piirkondi sidevõrkudest kaugemal asuvatega. Viimased ei ole kassaaparaadi kasutamisest vabastatud, kuid neil on õigus kasutada kassasid, mis töötavad võrguühenduseta (st ilma Interneti-ühenduseta, vana mudel). Venemaa föderaalne maksuamet tuletas seda meelde oma 27. jaanuari 2017 kirjas nr ED-4-20/1435.